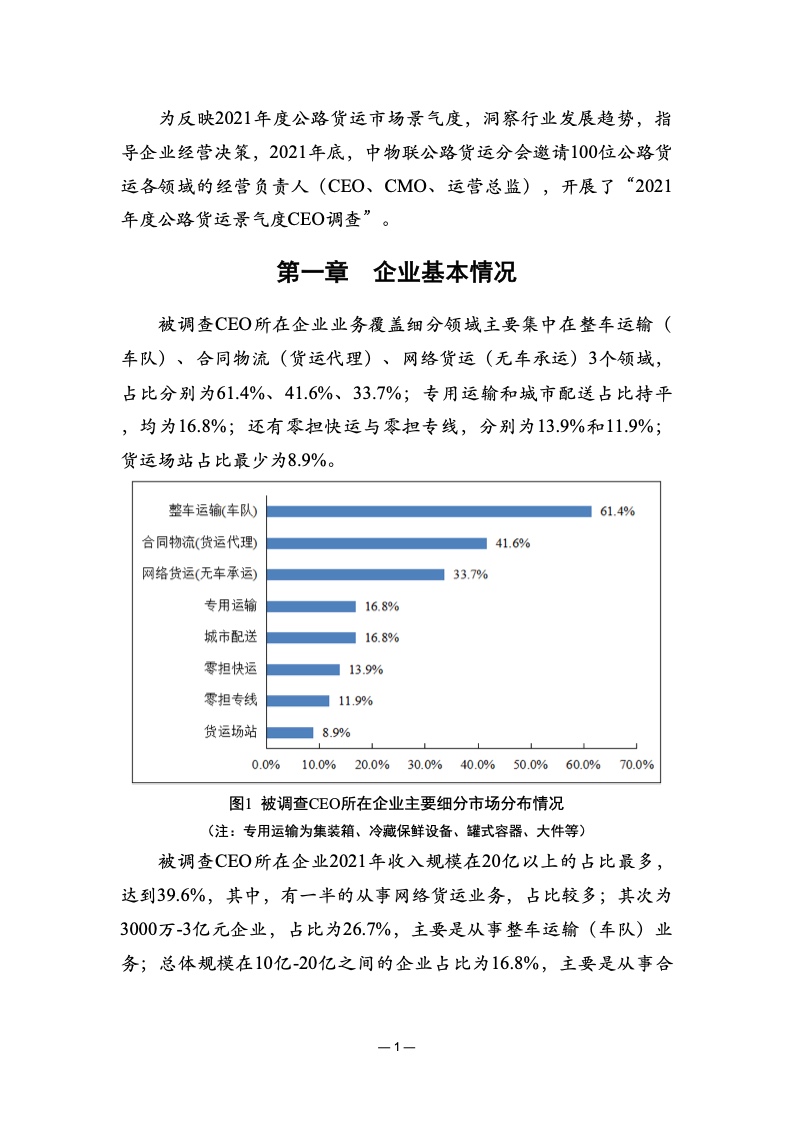

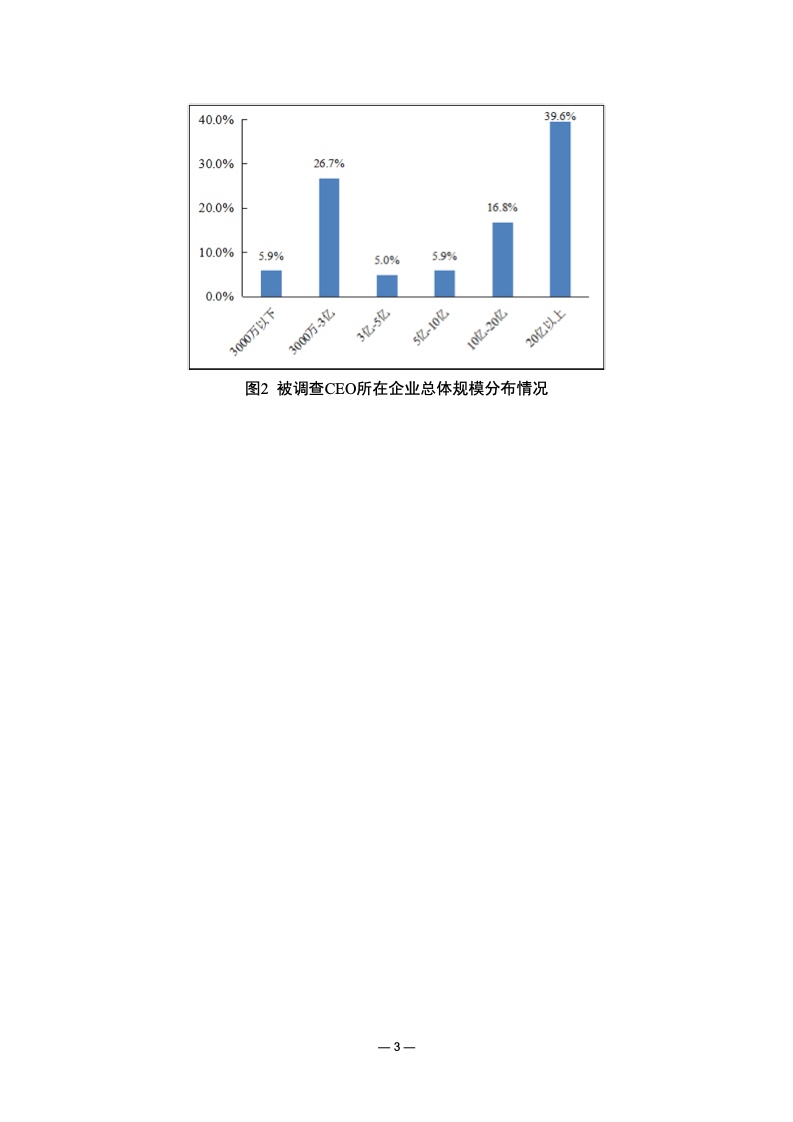

为反映2021年度公路货运市场景气度,洞察行业发展趋势,指导企业经营决策,2021年底,中物联公路货运分会邀请100位公路货运各领域的经营负责人(CEO、CMO、运营总监),开展了“2021年度公路货运景气度CEO调查”。

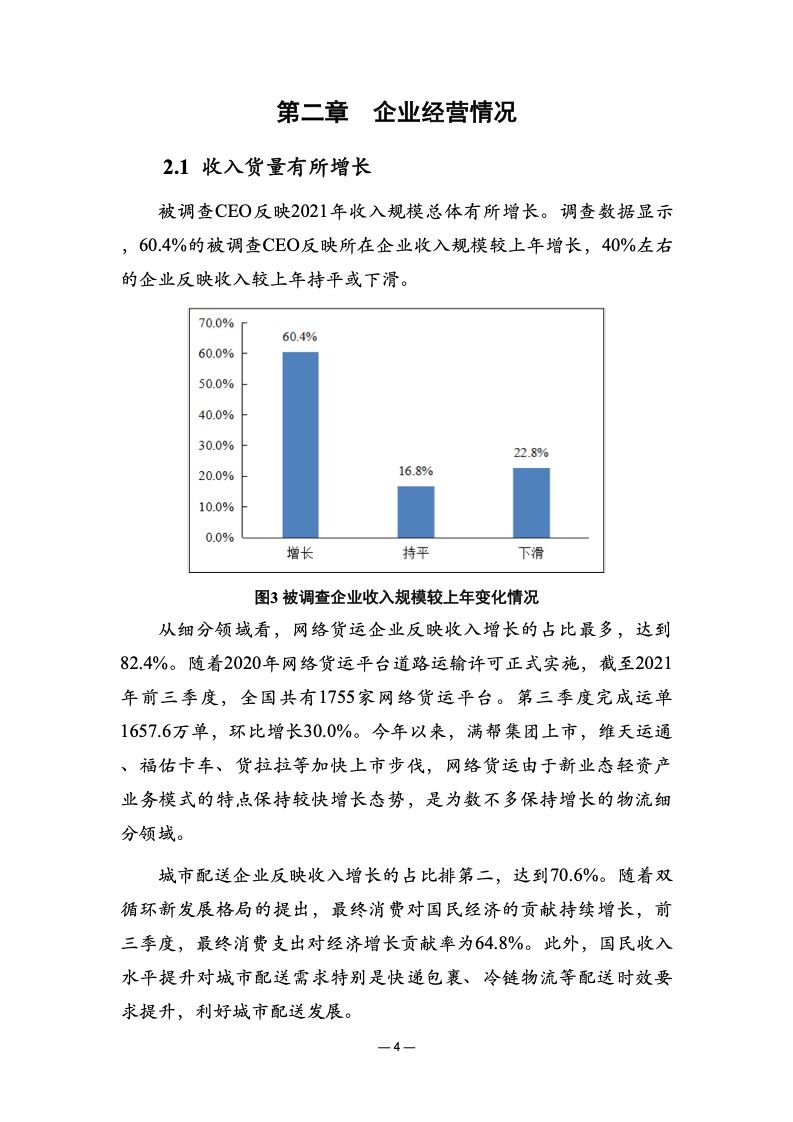

调查数据显示,60.4%的被调查CEO反映所在企业收入规模较上年增长,40%左右的企业反映收入较上年持平或下滑。

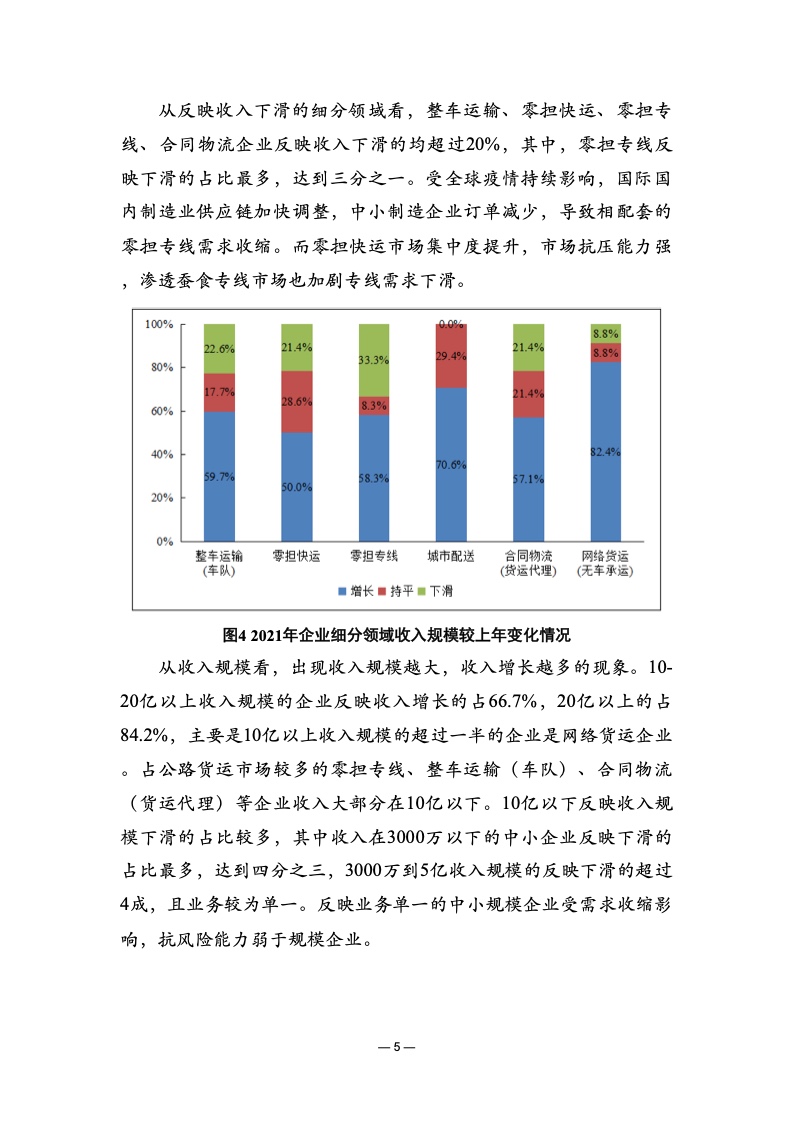

从细分领域看,网络货运企业反映收入增长的占比最多,达到82.4%。随着2020年网络货运平台道路运输许可正式实施,截至2021年前三季度,全国共有1755家网络货运平台。第三季度完成运单1657.6万单,环比增长30.0%。今年以来,满帮集团上市,维天运通、福佑卡车、货拉拉等加快上市步伐,网络货运由于新业态轻资产业务模式的特点保持较快增长态势,是为数不多保持增长的物流细分领域。

城市配送企业反映收入增长的占比排第二,达到70.6%。随着双循环新发展格局的提出,最终消费对国民经济的贡献持续增长,前三季度,最终消费支出对经济增长贡献率为64.8%。此外,国民收入水平提升对城市配送需求特别是快递包裹、冷链物流等配送时效要求提升,利好城市配送发展。

从反映收入下滑的细分领域看,整车运输、零担快运、零担专线、合同物流企业反映收入下滑的均超过20%,其中,零担专线反映下滑的占比最多,达到三分之一。

受全球疫情持续影响,国际国内制造业供应链加快调整,中小制造企业订单减少,导致相配套的零担专线需求收缩。而零担快运市场集中度提升,市场抗压能力强,渗透蚕食专线市场也加剧专线需求下滑。

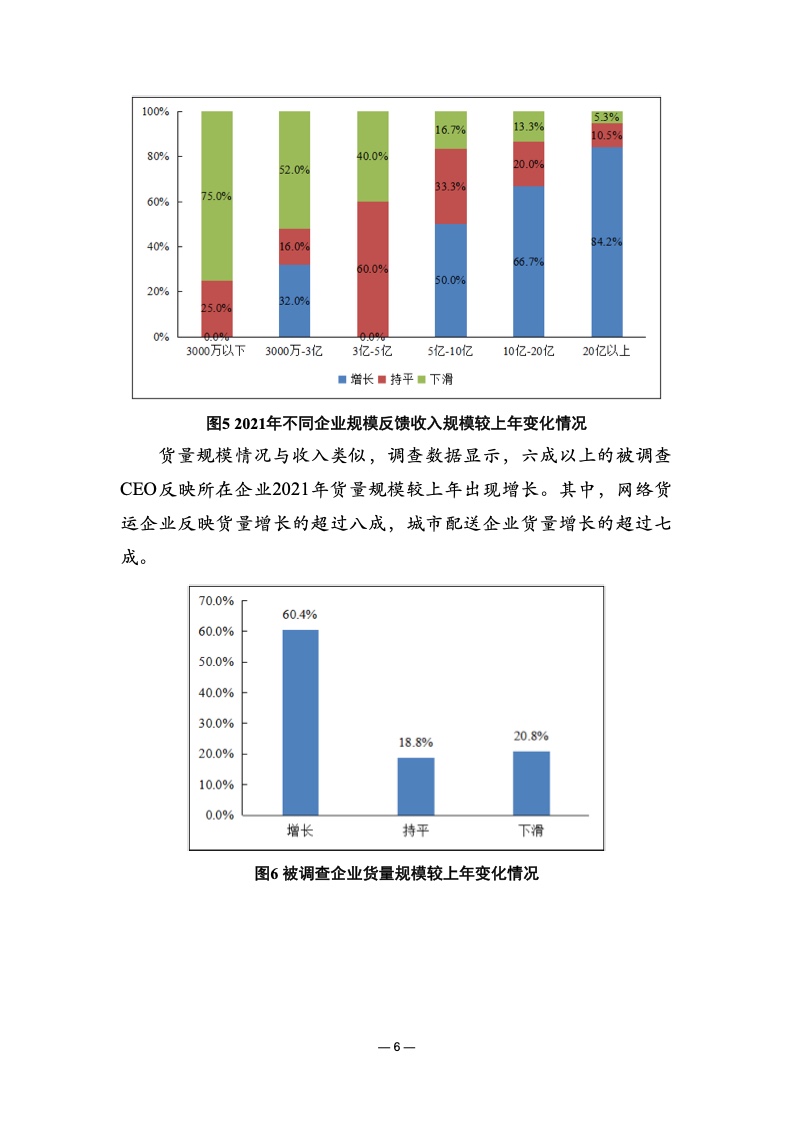

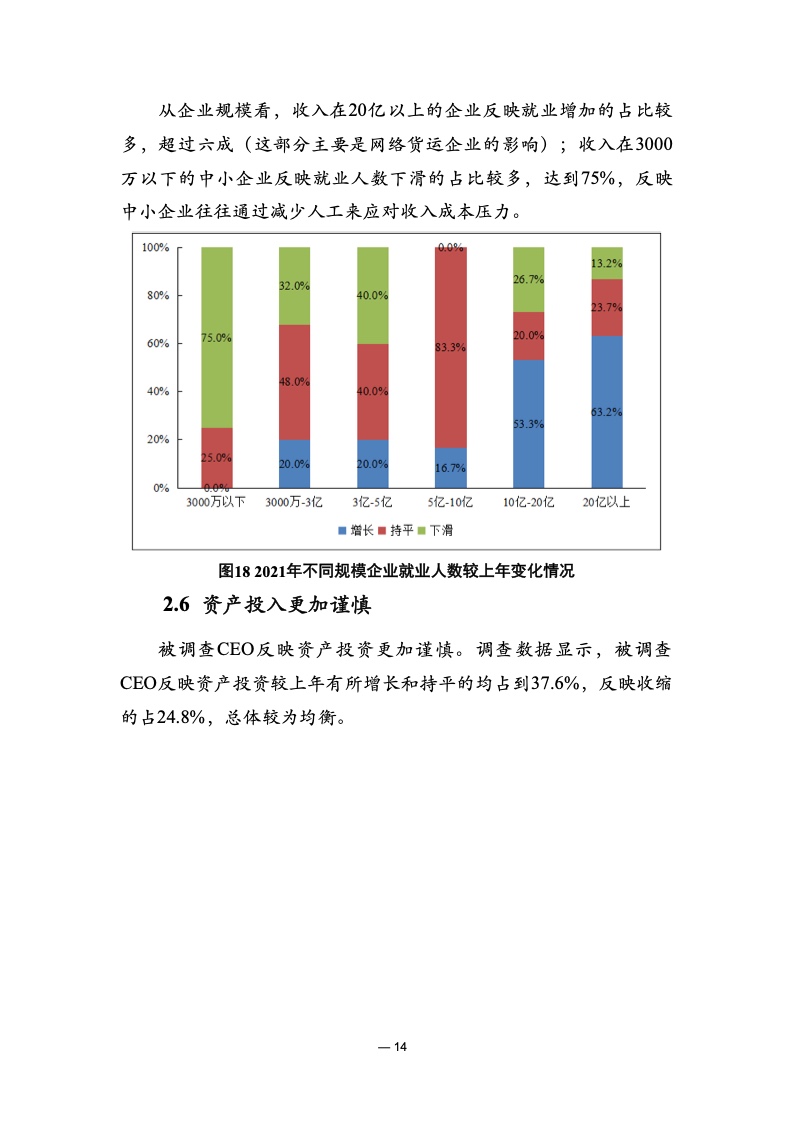

从收入规模看,出现收入规模越大,收入增长越多的现象。10-20亿以上收入规模的企业反映收入增长的占66.7%,20亿以上的占84.2%,主要是10亿以上收入规模的超过一半的企业是网络货运企业。占公路货运市场较多的零担专线、整车运输(车队)、合同物流(货运代理)等企业收入大部分在10亿以下。10亿以下反映收入规模下滑的占比较多,其中收入在3000万以下的中小企业反映下滑的占比最多,达到四分之三,3000万到5亿收入规模的反映下滑的超过4成,且业务较为单一。反映业务单一的中小规模企业受需求收缩影响,抗风险能力弱于规模企业。

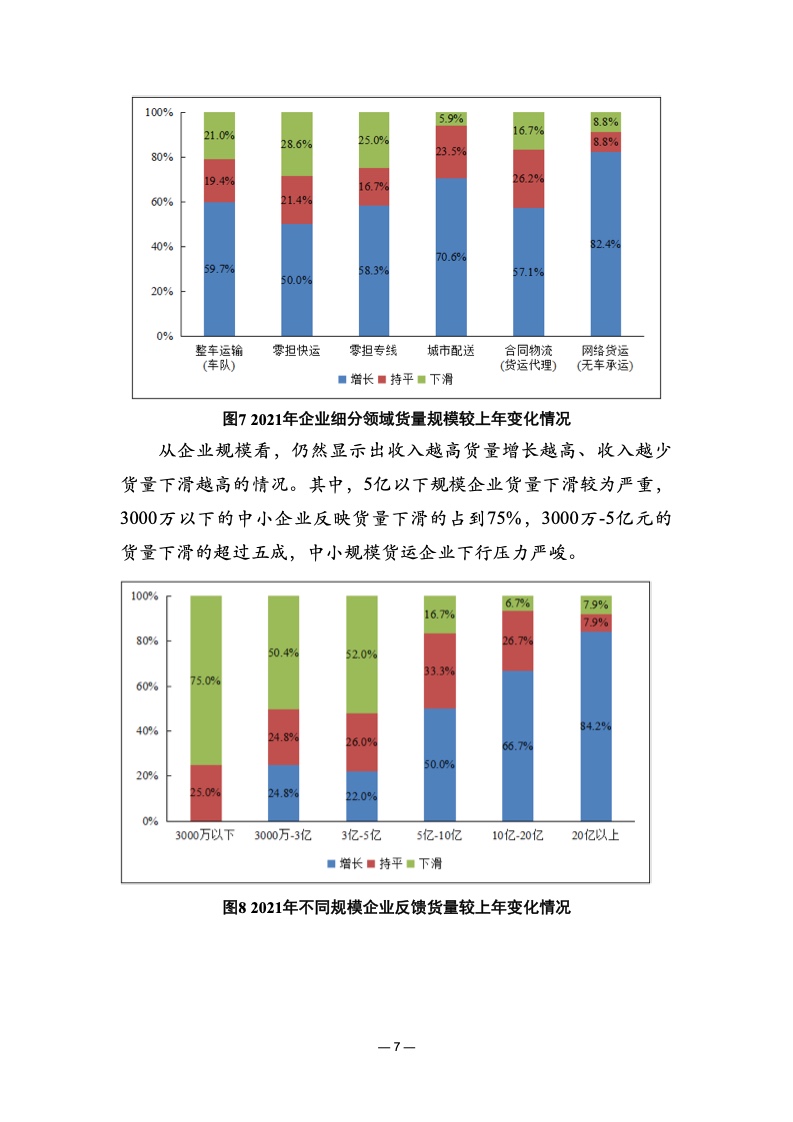

货量规模情况与收入类似,调查数据显示,六成以上的被调查CEO反映所在企业2021年货量规模较上年出现增长。其中,网络货运企业反映货量增长的超过八成,城市配送企业货量增长的超过七成。

从企业规模看,仍然显示出收入越高货量增长越高、收入越少货量下滑越高的情况。其中,5亿以下规模企业货量下滑较为严重,3000万以下的中小企业反映货量下滑的占到75%,3000万-5亿元的货量下滑的超过五成,中小规模货运企业下行压力严峻。

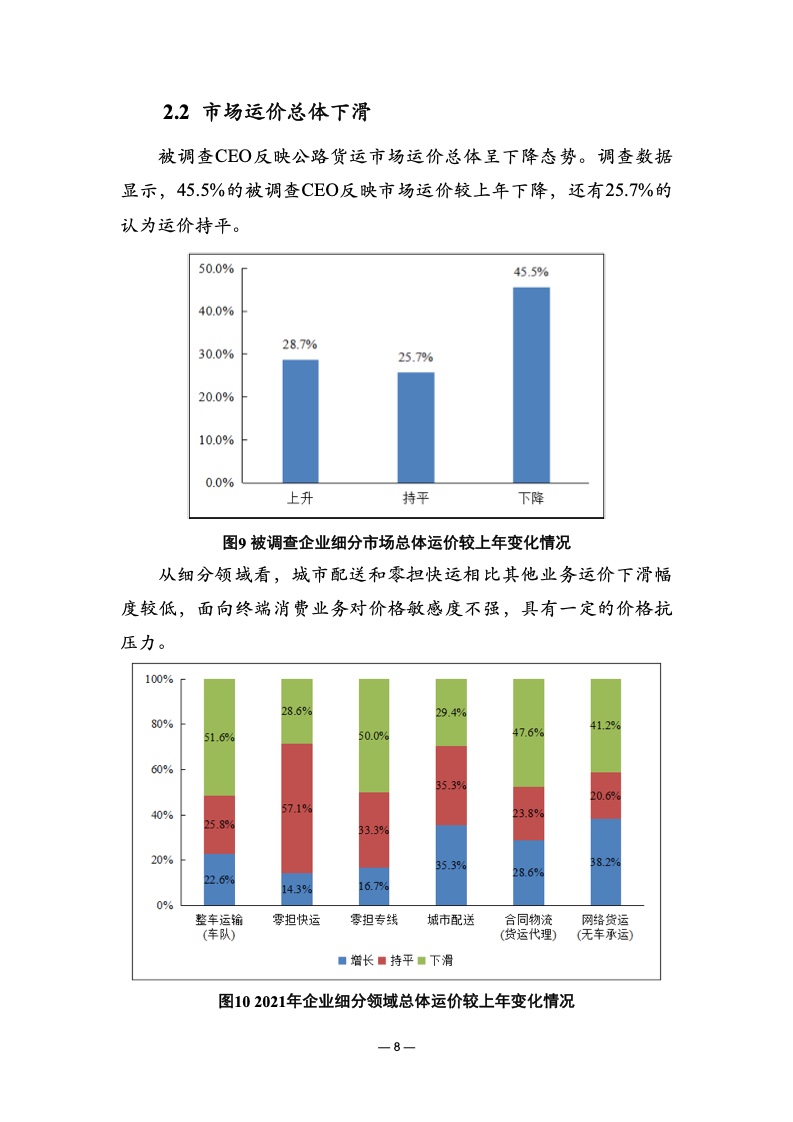

被调查CEO反映公路货运市场运价总体呈下降态势。调查数据显示,45.5%的被调查CEO反映市场运价较上年下降,还有25.7%的认为运价持平。

从细分领域看,城市配送和零担快运相比其他业务运价下滑幅度较低,面向终端消费业务对价格敏感度不强,具有一定的价格抗压力。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

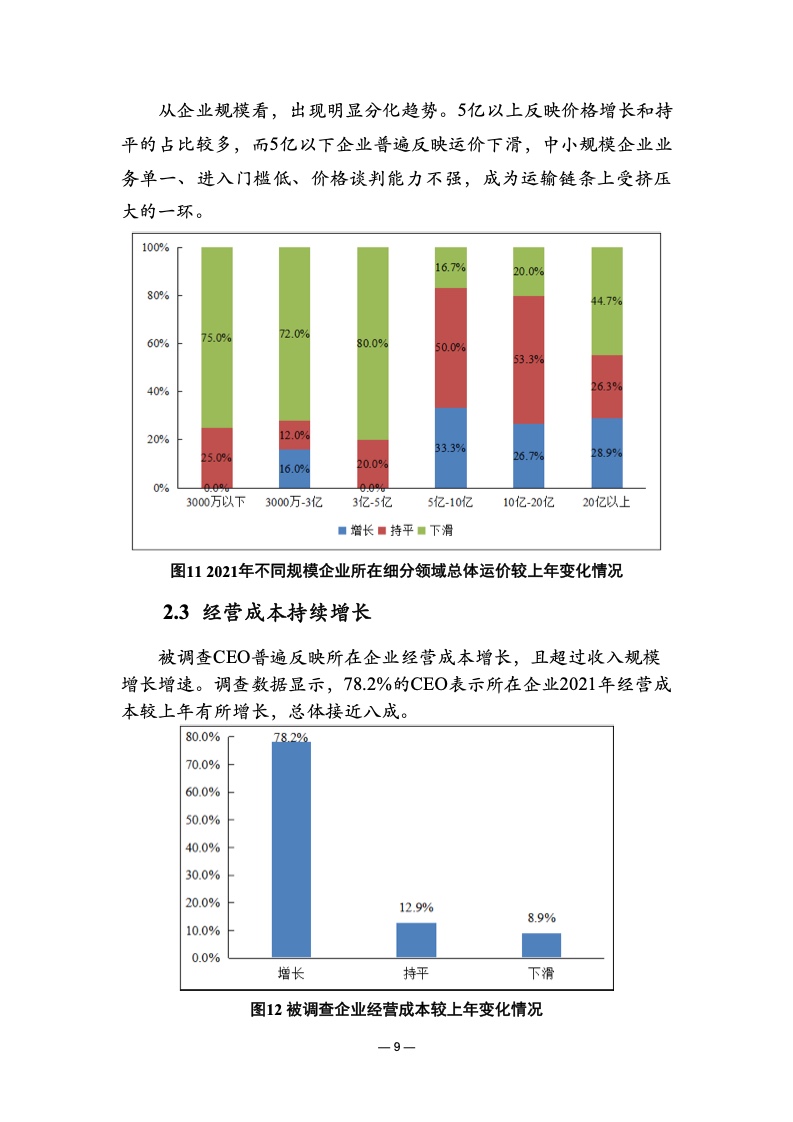

更多阅读: