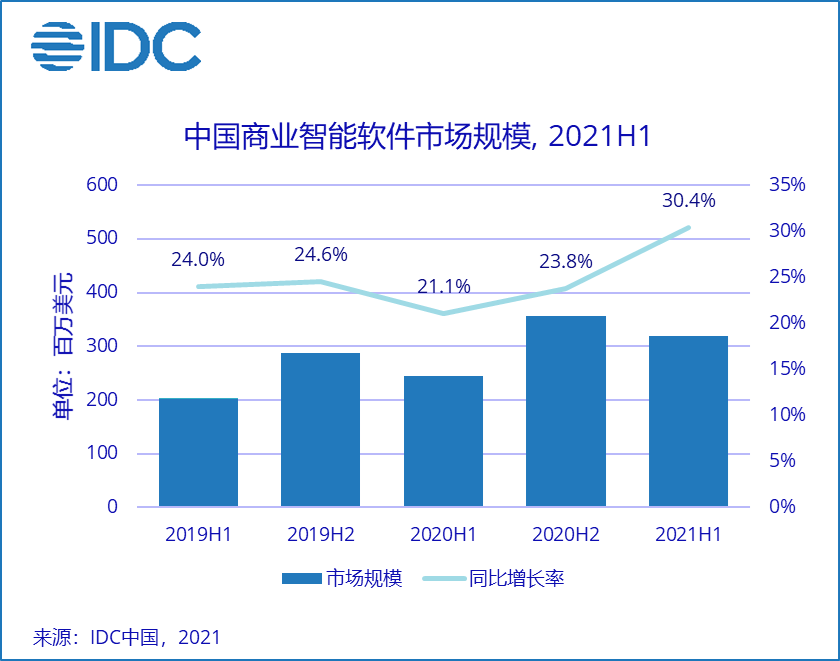

IDC《2021上半年中国商业智能软件市场数据跟踪报告》显示,2021年上半年中国商业智能软件市场规模为3.2亿美元,同比增长30.4%,远超前两年的增长。IDC发现,企业在2021年加速了数字化转型的步伐,特别是加快了云计算、人工智能、大数据以及商业智能在内的数字化技术的采购,以增加企业在类似“疫情“等极端情况下的韧性,也驱动了商业智能软件市场新一轮的高速增长。

在2021年上半年的市场预测中,IDC调高了对商业智能软件市场的未来预期。根据最新数据,2021年中国商业智能软件市场将呈现高速增长态势,市场规模预计达到7.6亿美元,同比增长26.5%;到2025年,中国商业智能软件市场规模将达到16.0亿美元,未来5年整体市场年复合增长率(CAGR)为21.6%。

从部署模式来看,中国市场未来将仍旧是以本地署模式的商业智能产品为主,中国企业出于对数据安全、行业监管、合规性要求等因素考虑,更倾向于选择本地部署模式。中国公有云商业智能产品还有待培育,随着企业上云、数据上云的深入与扩大,预计在2-3年后公有云商业智能产品开始显现广泛需求。IDC预测,到2025年,中国公有云商业智市场占总体市场的比例为21.1%,而同期美国市场这一数据将达到68.3%。

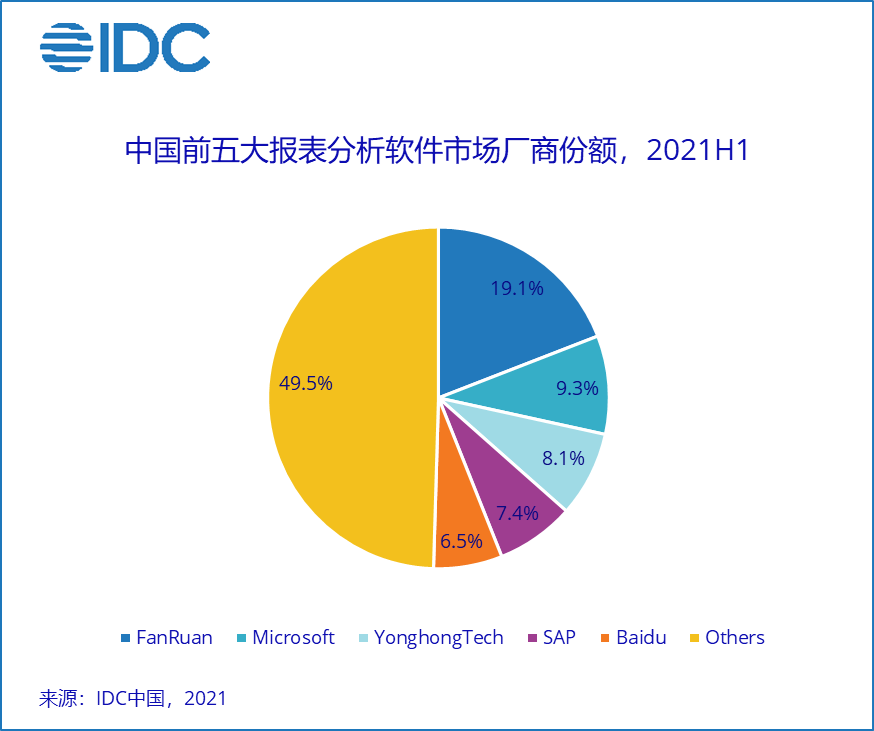

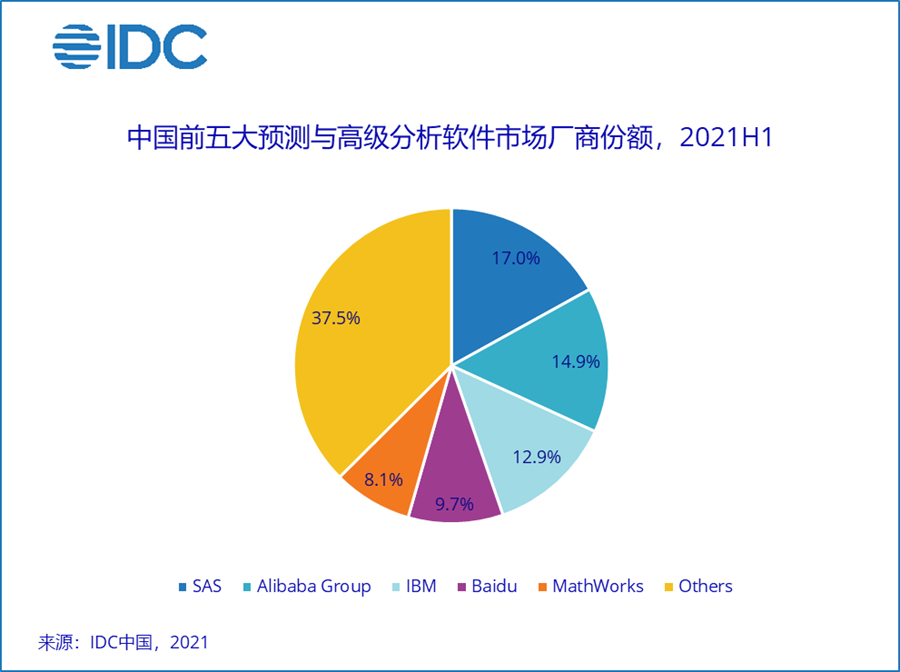

在商业智能软件的细分子市场中,报表分析软件市场仍是目前中国市场最主要的需求,2021年上半年市场份额占比为84.1%,市场规模2.7亿美元。预测与高级分析软件市场份额占比15.9%,市场规模为0.5亿美元。

从报表分析子市场2021上半年厂商表现来看:帆软(FanRuan)以19.1%的市场份额继续排名第一位,帆软在2021年对核心产品进行了重大更新,推出了FineReport 11.0版本,并进行了“地产+建筑”相结合的新场景开拓,整合两个行业应用与数据分析成果;微软(Microsoft)以9.3%的份额排在第二位,微软凭借Power BI良好的产品体验以及与Excel的无缝集成,获得了广泛的部署;永洪科技(YonghongTech)以8.1%的份额排在第三位,永洪科技多年来持续专注于产品的打磨和能力提升,其产品和解决方案可以满足集团化企业的复杂场景需求,在金融、制造、泛互等信息化领先行业占有率较高。

从预测与高级分析子市场厂商表现来看:SAS多年来持续领跑,2021年上半年以17.0%的市场份额继续排名第一位。阿里巴巴集团(Alibaba Group)得益于其公有云上大量的大数据和数据仓库用户的高级分析需求,2021年上半年以14.9%的市场份额排名第二位;IBM在金融、政府、能源等行业有着长期的的用户基础,2021年上半年以12.9%的市场份额排名第三位。

更多阅读: