2021年12月,头部长视频平台被爆大规模裁员,长视频寒冬将至。回溯过往,我国在线长视频行业已历经15年的探索与整合,但从未踏出烧钱的泥沼——曾经有多“野心勃勃”,现下就有多“步履维艰”。翘首未来,长视频平台的出路在哪,应如何走出困局?

长视频的盈利难题

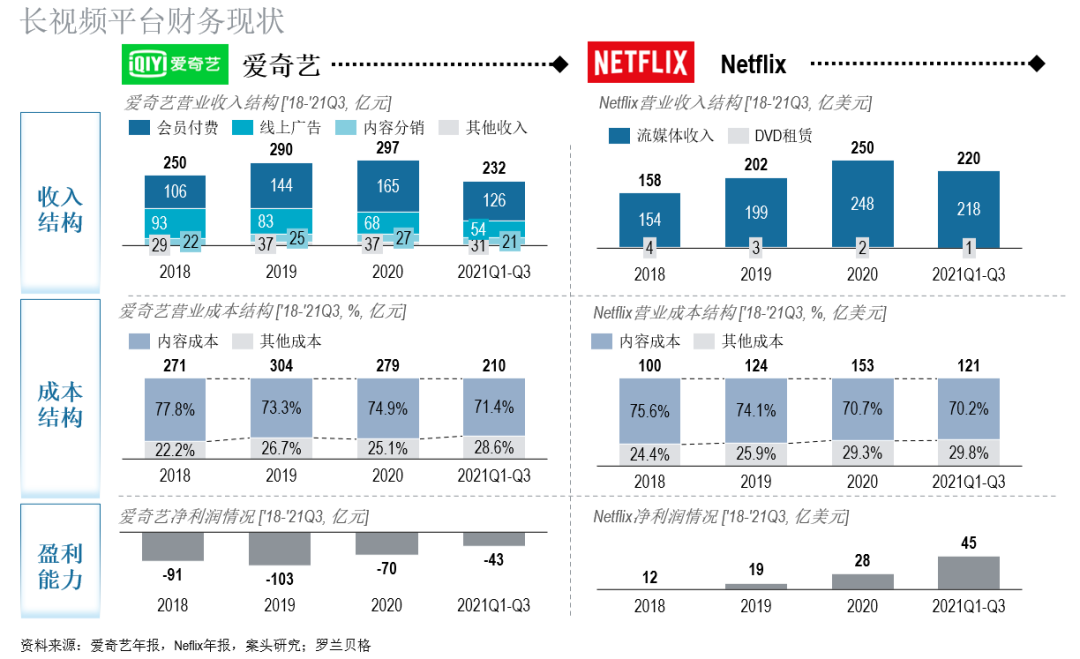

作为行业领跑者的爱奇艺,其财务状况可以说是国内长视频行业的缩影。尽管过去几年其营业收入仍然保持缓慢增长的态势,但自赴纳斯达克上市以来,爱奇艺尚未实现盈利。2018年至2021年前三季度,爱奇艺的净利润水平分别为-91亿元、-103亿元、-70亿元和-43亿元,虽然亏损程度得到一定缓解,但距离盈利仍有较大差距。

长视频平台亏损的背后,是内容投入成本、内容产出质量与用户付费意愿之间难以调和的矛盾。相较于国际领先平台Netflix在荆棘丛中硬刚出一条路,国内长视频平台仍然未能形成稳定盈利的正向现金流循环。

仍待挖掘的用户价值

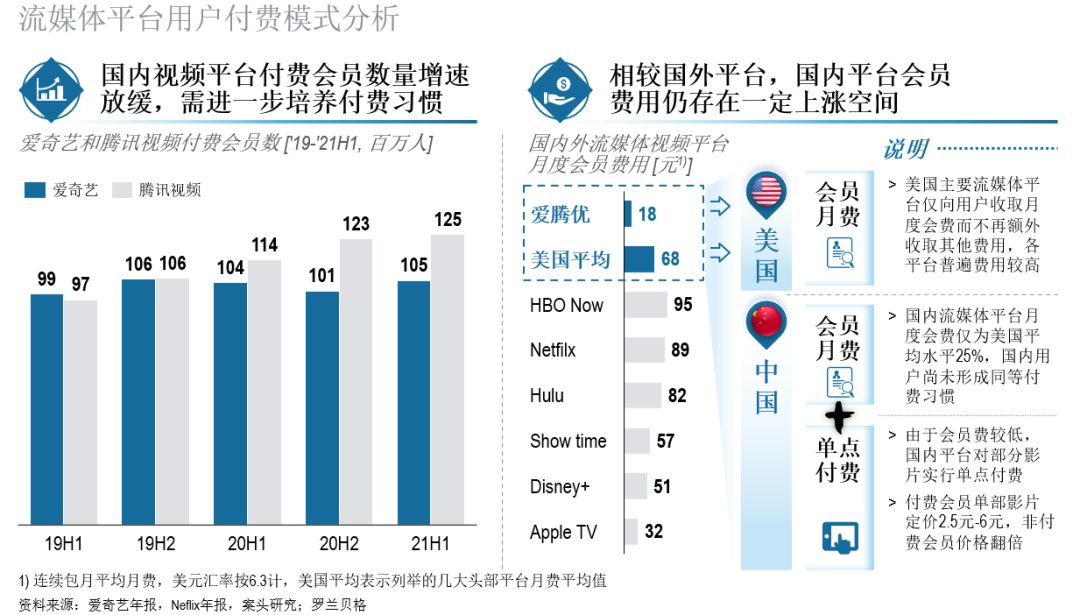

从收入结构来看,会员付费收入已经逐步成为长视频收入的主阵地。以爱奇艺为例,自2019年开始会员收入就反超广告收入占据50%以上的营收份额,这说明专注提供多元化内容和用户体验的会员策略已逐步显现效果。会员付费收入将是长视频走向盈利的重要支点,当下国内用户付费习惯仍处于初级阶段、付费意愿尚未全面形成,用户价值仍有巨大的待挖掘空间。

目前,爱奇艺、腾讯视频和优酷连续包月的会员费用分别为19元/月、15/月元和20元/月,平均为18元/月,而海外头部平台Netflix的标准会员月费为89元/月。据统计,美国头部视频平台的平均会员月度费用为68元/月,约为国内爱优腾平均值的4倍。即便此前经历了一波涨价,我国视频会员价格仍处于较低水平,与海外平台存在较大差距。

在提升会员付费意愿方面,国内长视频平台不断探索多元化会员营销方式,刺激用户的付费意愿并实现会员增量。举例而言,腾讯视频推出了联合会员概念,将腾讯视频VIP与QQ音乐、喜马拉雅、酷我音乐、京东、Keep等其他类型平台的会员套餐进行捆绑,以激发用户的付费行为。

与此同时,实现存量付费用户的精细运营是进一步释放各类用户价值的有力抓手。2020年,爱奇艺上线星钻VIP会员,价格约为普通会员的2-3倍,并享受免费观看所有超前点播剧集和星钻影院电影的权益,而后续更是推出了联名会员、奇异果会员等不同类型的会员套餐,标志着其由单一的低价收费模式转向阶梯型定价模式。

海外的平台玩家早已有过类似的探索,Netflix按照内容清晰度和可支持终端数提供了3种会员定价模式,价格从8.99美元/月-15.99美元/月不等。针对不同付费意愿的用户提供差异化的会员套餐,能够吸引更多高付费意愿度的用户加入,帮助平台最大化挖掘会员价值。

而近年来各平台开始实行的单片付费点播,其本质作为即时刺激性消费,能够激发用户的付费潜力,是对于会员价值灵活挖掘的另一重要实践。虽然目前各大平台已经取消针对剧集的“超前点播”功能,但针对院线电影的付费点播功能仍被保留,并获得了较为良好的用户反馈。

针对存量会员市场,各平台通过精细化的运营最大化价值获取;而针对增量会员市场,平台则需要从付费习惯培养做起。但归根结底,用户只愿意为优质内容买单,以持续性的优质内容吸引用户,形成用户黏性,才能实现用户价值挖掘的闭环。

依旧稀缺的优质内容

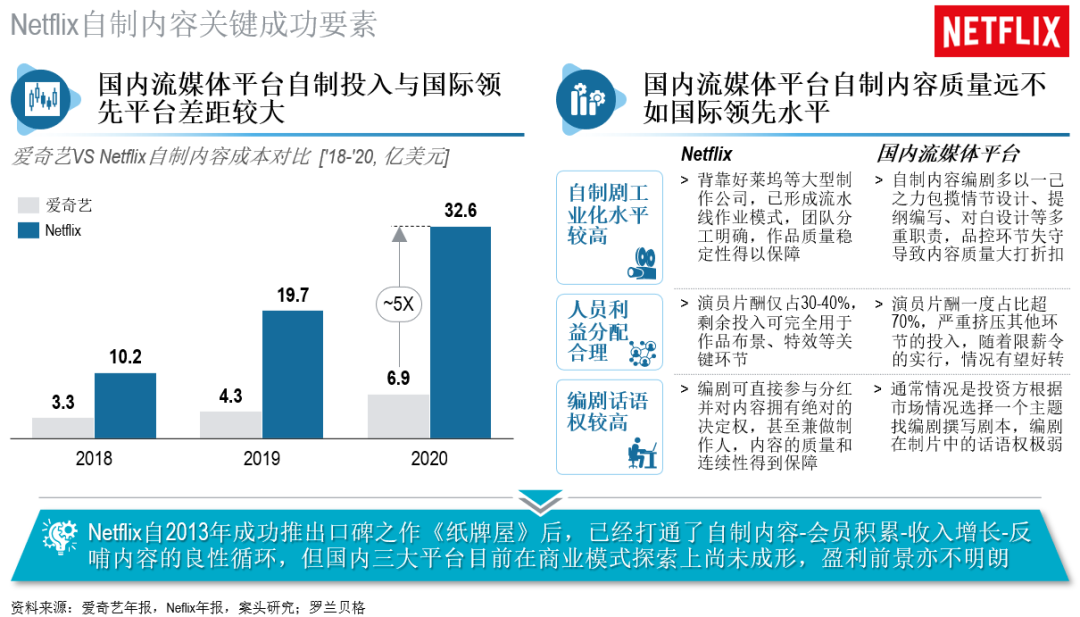

虽然近年来国内各大视频平台深耕自制内容,产出如《隐秘的角落》、《沉默的真相》和《山河令》等爆款内容,但也仅能维持一段时间热度,热度消失也就面临用户流失的困境。龚宇在股东信中提到,“困境的本质在于自身优质内容仍较为匮乏,而目前自制内容的数量和质量都还不能满足需要”。对比海外领先平台Netflix频繁出圈的《纸牌屋》、《国王》和《鱿鱼游戏》等自制作品,国内视频平台还不具备稳定的优质内容持续输出能力。

目前,国内长视频平台自制内容投入占比低,内容创作缺乏有力支撑。据财务报表披露,爱奇艺2018年、2019年和2020年自制内容投入成本分别为3.3亿美元、4.3亿美元和6.9亿美元,虽然可以看到对于内容成本投入不断加码,但对比海外巨头Netflix,仍有不小的差距,2020年Netflix自制投入成本约为爱奇艺的5倍。

成本结构角度,我国影视行业演员片酬一度占比超过70%,严重挤压制作团队其他环节的成本投入,影响内容制作质量。虽然限薪令的推行一定程度上缓解分配不合理的问题,但依旧无法从根源解决成本结构的矛盾。

与此同时,国内长视频领域影视工业化制作水平也是制约内容产出稳定性的重要因素。国内自制内容团队编剧多以一己之力包揽情节设计、提纲编写、对白设计等多重职责,对品质控制缺乏科学合理的机制,导致内容质量无法得到保障。自制内容通常由投资方根据市场行情进行主题选择,限定主题后寻找编剧进行剧本撰写,整个制片过程中编剧话语权极弱,专业人士对于内容的把控能力较差;而Netflix背靠好莱坞等大型制作公司,已形成流水线作业模式,团队分工明确,编剧对于剧本内容拥有绝对话语权,甚至兼职制作人的部分职责,使得内容质量和连续性得到保障。

蓄势待发的第二曲线

优质内容是长视频平台的竞争基础,会员付费是盈利支点,但寻找新的增长曲线也已迫在眉睫。Netflix以自身极强的内容创作能力积累了一大批优质的影视IP,近期宣布自营电商与游戏功能正式上线,标志着未来将目光更多投向IP商业化的探索,加快优质内容的变现步伐。

自2016年,Netflix开始布局IP衍生消费品赛道,今年6月,Netflix宣布开通自营电商平台Netflix.shop,进一步加大对IP开发的布局。目前,该商店在售约100件商品,主要为Netflix旗下IP的各类周边产品,包括《怪奇物语》、《鱿鱼游戏》和《纸牌屋》等热门IP,产品品类覆盖了服饰、家居、零食和配饰等。目前Netflix.shop支持北美洲、欧洲、亚洲等区域约60个国家的用户使用,并仍在持续拓展。

所有周边产品的设计均依托于Netflix优质的IP资源,在直营商城Netflix.shop上仅售卖经过精心挑选的限量版商品,提供给旗下热门IP的超级粉丝们,建立起在影视世界以外内容IP与粉丝之间的联系。除自营销售外,Netflix还持续与沃尔玛、亚马逊、丝芙兰等三方合作伙伴签订周边产品的授权许可协议,拓宽产品售卖渠道,并以此作为更加重要的收入来源。

与此同时,Netflix加强了其在游戏板块的部署。截至目前,Netflix游戏板块共上线5款游戏:《怪奇物语:1984》、《怪奇物语3:游戏》、《ShootingHoops》、《Card Blast》、《Teeter Up》,前2款游戏的 IP 源自 Netflix 自制科幻惊悚美剧《怪奇物语》,用户可以在安卓商店以及Appstore中搜索并下载体验游戏。

未来,游戏板块将定位平台服务辅助工具,助力核心业务吸引用户,提升平台服务价值。Netflix的CEO里德·黑斯廷斯也曾表示“游戏业务将是优化平台核心服务的工具,不会成为独立利润板块”。业务初期重点将放于移动端游戏开发,并引入第三方游戏发行商进行合作,以压缩游戏产品上线周期,加快布局速度。游戏产品设计也将依托自身优质的热门IP,充分挖掘现有IP价值,并探索游戏交互式长视频领域,以通过沉浸式新兴游戏方式,带给用户更好的体验。

结语

“行路难,行路难,多歧路,今安在?”

前路依旧艰难,探索还在继续。长视频平台始终坚信为下一代娱乐拓展更大造梦舞台和想象空间的远景。也许世上本没有路,走的人多了便成了路。

来自:罗兰贝格

更多阅读: