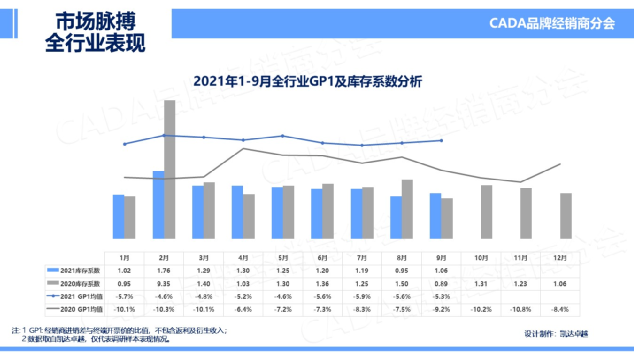

9月起,全行业整体状况并未随着传统的“金九银十”有所好转,部分品牌销量出现下滑,这其中主要是受“缺芯”带来的库存不足影响,另外部分城市“限电”带来了电动车市场的销售影响。本月行业整体库存系数虽有微升,但主要是终端零售经销店为保持供血进行的销量收紧。行业GP1表现随着零售价格的回收,整体有所回升。预计未来3-5个月,“缺芯”带来的影响仍会持续。

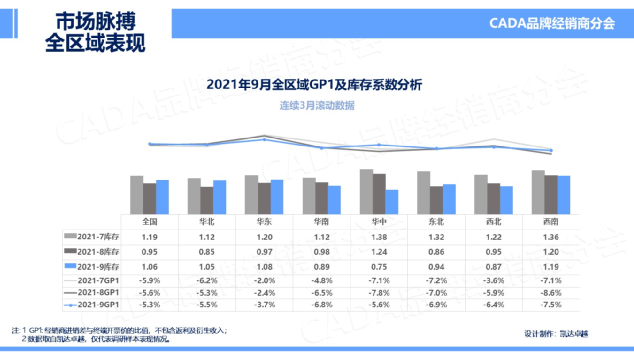

从全国各区域来看,除华中、西南地区外,各地库存系数均位于1.0以下;全国GP1相比8月没有明显变化,微升0.3%,主要是受华中、西南地区GP1回升影响。

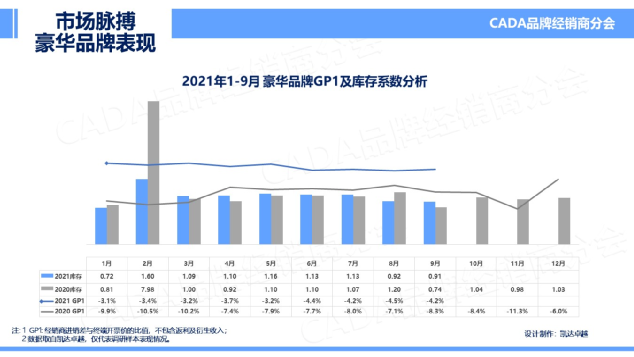

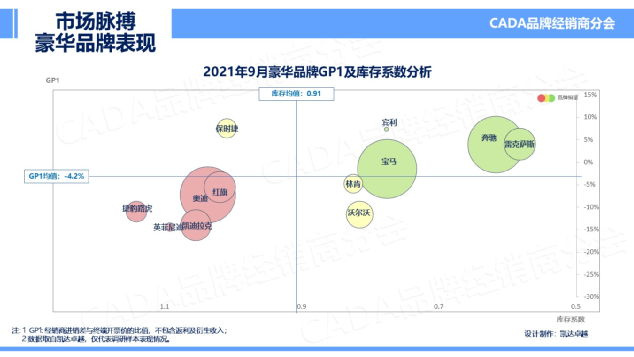

豪华品牌市场整体分析

2021年9月,豪华车市场GP1微升0.3%,均值至-4.2%;库存相比8月无明显变化,已连续两月库存均在1.0以下,库存系数持续下滑。

从豪华品牌细分市场的表现来看,各品牌供血不足的情况凸显,其中奔驰、雷克萨斯两大品牌库存系数仅为0.6上下。豪华品牌销售价格逐步回收,GP1整体微升至-4.2%。

在本月豪华品牌表现中,GP1提升最大的三个豪华品牌分别是:奥迪、奔驰、宝马,库存系数下降幅度最大的品牌是:英菲尼迪、红旗、凯迪拉克。

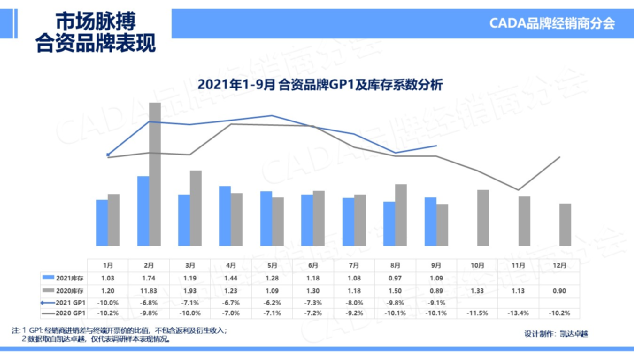

非豪华合资品牌市场整体分析

2021年9月,非豪华合资品牌库存系数随着部分品牌的收紧,以及受“限电”影响的消费者对电动车市场的观望。非豪华合资品牌库存系数回升至7月状况,为1.09。但市场仍有大量的消费需求,随着热销车型供应不足的带动,本月合资品牌GP1整体有所回升,至-9.1%。

从具体品牌来看,上汽大众库存系数下降明显,且GP1表现持续提升,目前已进入以日系合资品牌为主导的第一梯队区域。但合资品牌,尤其是欧系品牌供应链的问题仍不容小觑。

在本月非豪华合资品牌中,广汽丰田、广汽本田、东风本田三个品牌成为GP1提升TOP3;上汽大众、斯柯达、东风本田品牌库存系数本月下降幅度最高。

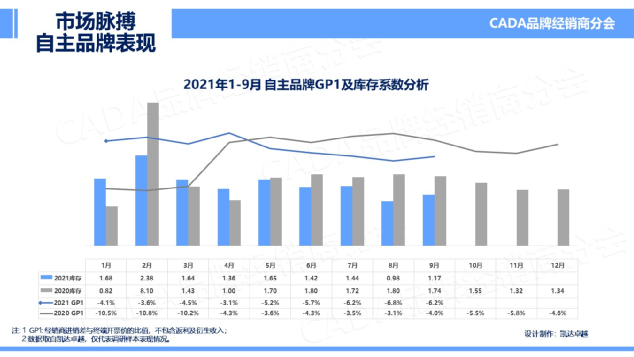

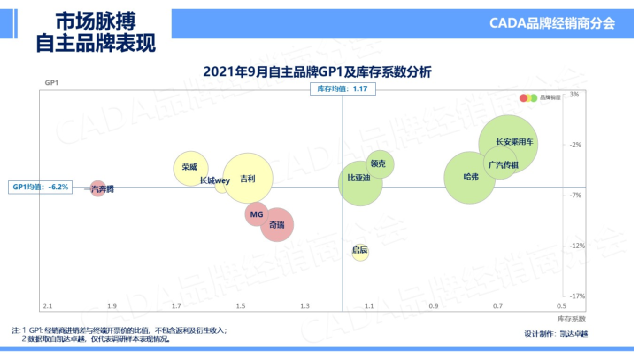

自主品牌市场整体分析

在2021年9月的表现中,自主品牌库存系数有所升高。“限电”政策对于以二三线,甚至下沉市场为主的自主品牌市场影响更为显著。但随着 “国潮”文化的持续发扬,自主品牌市场仍有很大空间,在本月,GP1回升至-6.2%。

从各品牌来看,长城Wey、比亚迪本月库存系数均有明显降幅。从GP1的表现上看,各品牌均没有过多变化。自主品牌用户对价格的敏感性相对更高,随着市场供应量的变化,价格的及时调整收放是保证经营利润的重要环节,实时关注“市场脉搏”,及时调整战略布局,突出优势,相比其他品牌线市场空间更大。

2021年9月,GP1提升最优的三个品牌为:哈弗、长城Wey、长安乘用车;库存降低Top3为:长城Wey、奇瑞、长安乘用车。

以上为3大细分市场各个主流品牌市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

更多阅读: