对全球各大企业主来说,2012年是个歹年冬。欧债危机如鬼魅般阴魂不散,加上美国消费市场表现迟缓,及中国大陆经济即将硬着陆的传言,全球各国经济成长率都呈现下修的态势。

尽管如此,2012年的全球广告量还是逆势成长了3.5%,显示尽管经济环境并不友善,企业还是愿意投资,希望能在景气反转时抢得先机。汇整全球超过70个广告市场的资料,抢先一览全球广告市场的发展。

全球广告量预估将温和复苏 新兴市场成长力道强劲

2013年全球广告量将成长3.9%,达到5,180亿美元的水准。根据预测,全球经济在未来几年将缓步复苏,而2014及2015年全球广告量也随之回温,成长率分别为5%及5.6%(图一)。欧债危机受灾最重的欧元区,预估在今年底开始摆脱衰退,对全球贸易市场将有正面助益。已开发国家与新兴市场在未来两年的广告量预估都会成长,2015年的广告量成长率将各自达到9.4%及3.5%。

全球各地区成长有别 新兴市场成长率最高

由于全球各区域在经济发展上的差异,将全球划分成数个区域,各区域在未来广告量市场的发展情况也有所不同。

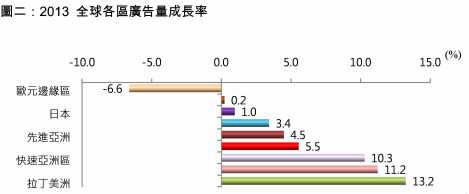

负成长区域

2013年全球唯一广告量负成长的区域为欧元边缘区,主要是由于政经环境不稳,加上广告主紧缩预算,预估这个区域2013年的广告量会再衰退6.6%。

低成长区域

北欧/中欧地区及日本属于低成长区,前者与西欧国家间的贸易往来密切,因此广告预算也遭到冻结,预估2013年的广告量仅微幅成长0.2%。日本虽然快速的从311地震中恢复,但经济成长率表现仍有待观察,加上有通货紧缩的趋势,预估2013年的广告量成长率预估为1%。

中度成长区域

北美、先进亚洲、及中东/北非为中度成长区。北美地区2013年的广告量成长率预估为3.4%,由于各项经济数据(消费者信心、零售及就业数据、房地产市场)有回温趋势,2014及2015年的成长率预估会落在4%-5%之间。先进亚洲受到中国贸易量降温的拖累,2012年的广告量仅成长2.6%,预估2013年后会有超过5%的成长率。中东/北非地区受到阿拉伯之春的革命浪潮影响,政经局势并不稳定,因此2012年的广告量衰退达14.9%。但放眼2013年,国内外广告主信心会有显着的提升,预估广告成长率可达5.5%,直至2014及2015年会持续升温,达到6.8%及8.9%。

高度成长区域

拉丁美洲、快速亚洲及东欧/中亚地区同属快速成长区,广告市场在2013年都有10%以上的高成长率。拉丁美洲依旧保持着快速的步调成长,预估2013年成长率将达13.2%,是广告市场发展最快速的地区。快速亚洲的国家正以惊人的速度成长,预估2013-2015年的广告量成长率都能够保持在10%以上的高水准。东欧/中亚地区虽然也受欧债危机波及,成长率略为下修,但整体而言仍有稳健的表现,到2015年前预估都能够有两位数的成长率表现。

美国仍为全球广告霸主 中国、巴西成长快速

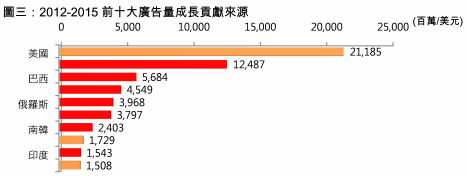

美国仍然是全球广告市场最大的贡献者。2012-2015年间全球新增广告量预估达760亿美元,单单美国地区就超过200亿美元,占了将近三成(图三)。另外值得注意的是前十大广告市场中有七个来自于新兴市场,占新增广告量的45%以上,显示新兴市场正以惊人的速度赶上发展中国家。

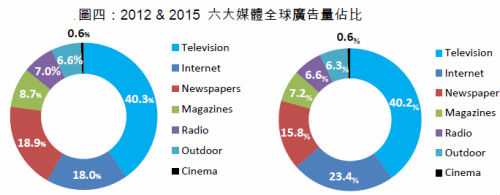

电视广告量相对稳定 网络将超越报纸成为第二大媒体

就六大媒体而言,电视广告量一直保持稳定的占比。预估未来几年内,电视广告量占比仍会维持在40%上下。网络广告量则大幅提升,2012年与报纸的距离仅有不到1%的差距。预估到2015年,网络广告量将会提升至整体广告量的四分之一,成为成长率最快的媒体,届时将超越报纸,成为广告量仅次于电视的媒体。

至于平面媒体的报纸与电视,在进一步进行转型前,广告量占比仍然持续衰退,到了2015年平面媒体广告量可能会持续萎缩(图四)。

展示型广告成长最快 付费搜索发展潜力大

展望未来网络广告的趋势,展示型广告是成长最快的类别,年平均成长率近20%,主要还是因为线上影音与社交媒体广告蔚为风潮,加上对网络广告投放效益的机制成熟,使得传统展示型广告的投放效益有明确的依据。

而搜索引擎持续的创新,像是丰富的产品资讯与产品影像、本地化的搜索结果、加上移动设备的普及,使付费搜索发展潜力雄厚。预估到2015年为止,搜索广告会以每年平均13%的速度成长。

至于网络分类广告,由于许多发达国家过度倚重衰弱的房地产和人力资源市场,自2009年以后便持续下降,预计未来平均年成长率仅有5%。

原作者:实力媒体刘美惠、边宇翔

更多阅读: