本次工业云市场研究覆盖了为工业行业提供的公有云、私有云和混合云基础设施,以及面向工业行业的云平台、云应用解决方案。

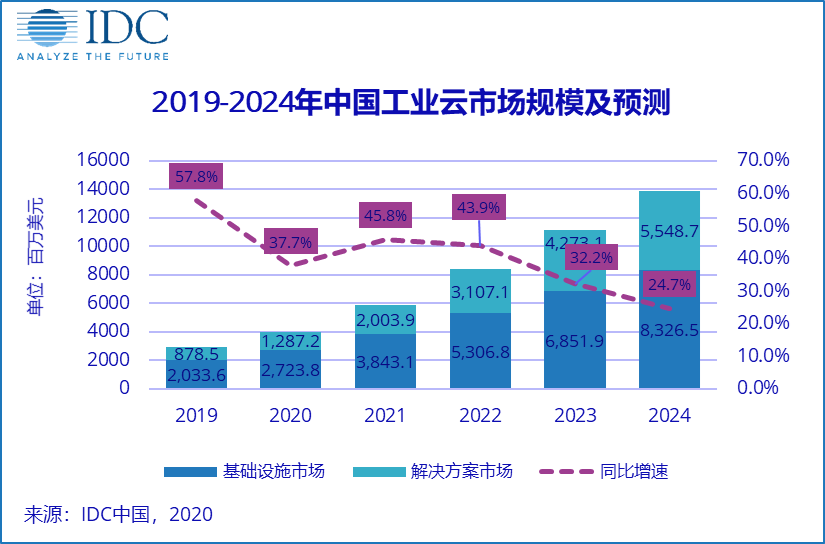

根据IDC最新数据,未来五年,中国工业云市场仍将保持快速增长, 2019-2024年复合增长率预计达36.6%。短期内疫情对实体经济与服务业带来负面影响,并可能导致工业客户、尤其是离散行业客户在短期内看紧钱袋子;同时,全球疫情蔓延导致国际经济环境恶化,也会影响国内经济发展,进而在短期内对整个工业IT解决方案市场造成不利影响;但非接触商业连接兴起对远期工业云市场成长形成利好,工业客户IT支出中,用于工业云支出的比例将进一步提高。

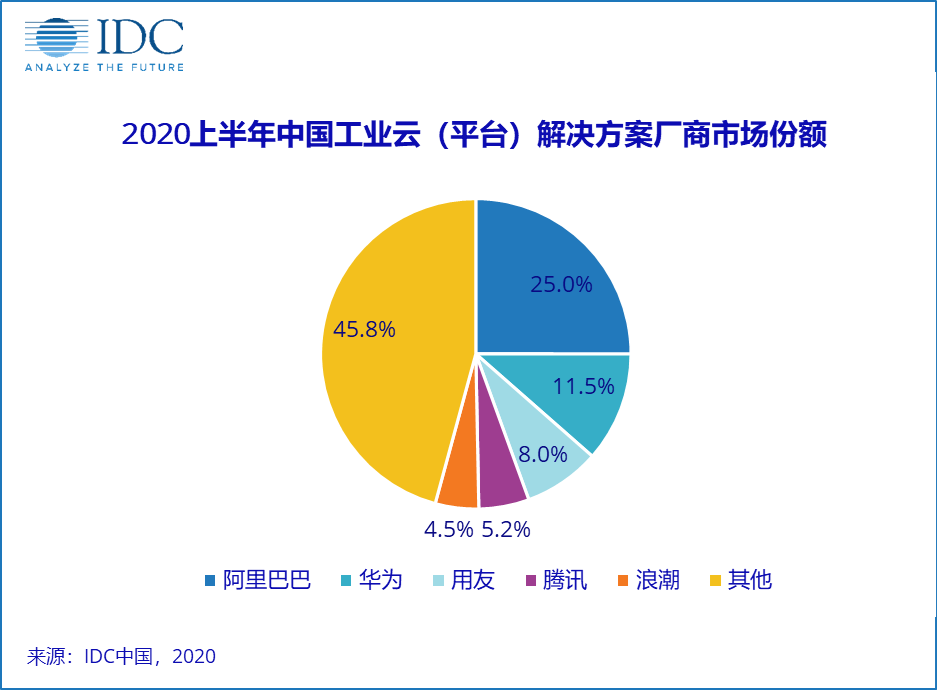

随着云上承载的业务与数据规模的不断上升,云上数据管理与分析、人工智能、中间件等平台型解决方案获得了更高的增长速度;除直接向企业提供数据与智能服务外,区域工业云、园区工业云、细分行业云的公共底座也是阿里、华为、腾讯、浪潮等服务商的重要发力方向。阿里巴巴发布工业大脑3.0,聚合了阿里云完整的数据、AI、中间件等能力,具备从底层到PaaS能力的全面输出能力;华为云继续围绕工业智能体、ROMA、大数据等核心产品(解决方案)拓展平台市场,并在钢铁、石油、电力等多个行业取得重要进展;浪潮发布云洲工业互联网平台2.0,结合云洲质量码平台以及云洲云ERP解决方案,满足工业智能化发展的需求,助力全行业客户加速数字化转型进程。

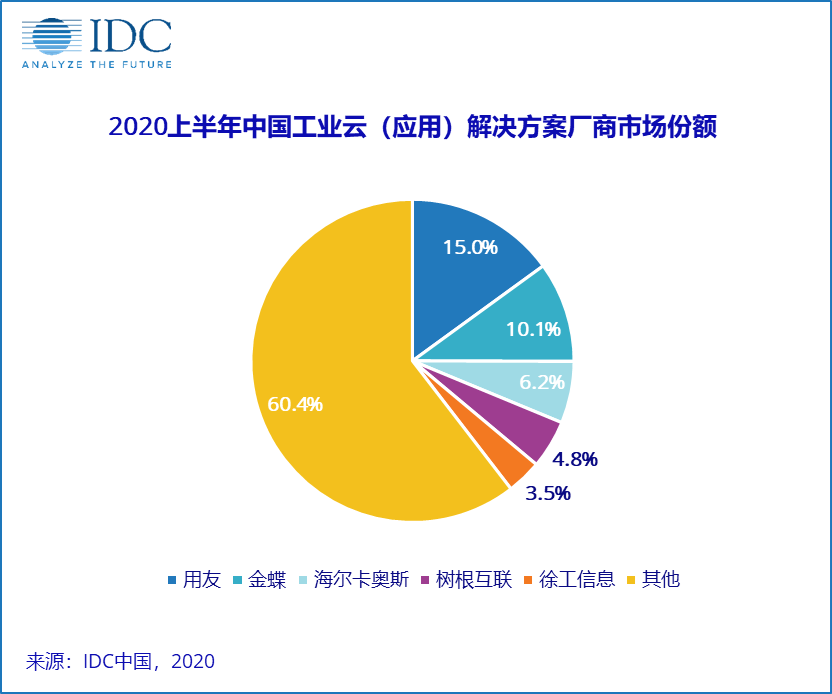

本期,线上渠道、供应链管理、业务协同相关解决方案成为新的追逐热点,带动应用解决方案市场继续保持快速增长。用友基于YonBIP平台,以智能化生产、网络化协同、个性化定制为主题,为客户提供全面的云上服务能力;海尔卡奥斯依托集团与生态合作伙伴资源,提供面向整个工厂的智能化解决方案,并在化工、橡胶、医疗、模具等行业实现工业云快速落地;树根互联除IoT、轻量级MES和产融等传统优势解决方案外,将视觉技术融入到云应用方案中,打造透明工厂服务能力。

更多阅读: