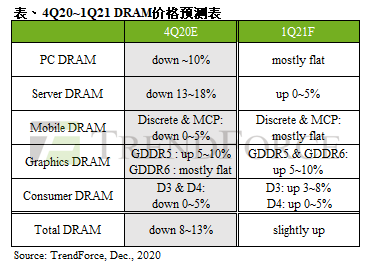

根据TrendForce集邦咨询旗下半导体研究处表示,包含PC DRAM(占总供给位元数13%)、Server DRAM(34%)、Mobile DRAM(40%)、Graphics DRAM(5%)以及Consumer DRAM(8%)在内的DRAM领域,因整体属寡占市场型态,供需动能较NAND Flash明显健康许多。在历经超过两季的库存修正后,为减缓预期后续涨价所造成的成本上升,2021年第一季预计买方将开始提高库存水位加以因应,使价格有所支撑,整体DRAM的平均销售单价将止跌回稳,甚至有微幅上涨的可能。

笔电出货畅旺拉升厂商备货动能,PC DRAM价格大致持平

从需求面来看,2021年第一季笔记本电脑的整机生产量预估为约5270万台,除了受传统淡季效应与农历新年工作天数减少影响,加上2020年第四季基期偏高,因此预估季减约9%。然而,大部分的PC OEM品牌厂,受惠于今年笔电出货畅旺(YoY20%),PC DRAM库存水位仅4~5周,因此预估短期内厂商增加库存的意向,将会持续拉升需求动能。从供给面来看,DRAM三大原厂三星(Samsung)、SK海力士(SK Hynix)、美光(Micron)整体的供给位元成长在近两季并未有大幅提升;此外,受惠于mobile DRAM的拉货动能畅旺,第三季末起各厂就计划性地将产能持续转向该领域,导致PC与server DRAM产能受到排挤。因此,在2021年第一季需求有撑,供给未明显成长的情况下,PC DRAM均价不易下跌。

产能排挤与美光跳电事件影响,Server DRAM价格将由大致持平转为微幅上涨

从需求面来看,因每年首季均为品牌厂淡季周期,且每年第一季server DRAM的采购力道相较全年也普遍较低,然唯须留意data center在DRAM价格即将涨价前夕的提前补单动作。从供给面来看,DRAM三大原厂近期受mobile DRAM采购动能复苏影响,自2020年9月份起陆续转移server DRAM产能至mobile DRAM,与PC DRAM的供给态势雷同,在产能排挤的效应下,2021年第一季server DRAM供给位元成长非常有限。

整体而言,TrendForce集邦咨询认为价格落底、产能趋紧等因素导致市场对于提前备货的共识显著提高。展望2021年,虽然每年首季度均为品牌厂出货的淡季周期,但在价格反转前夕与美光跳电事件的预期性心理影响下,将会刺激买方提前补单。且现阶段由于市场近期由部分产品线率先领涨后,同时伴随mobile DRAM与PC DRAM需求畅旺,server DRAM的价格下行区间有机会提前终结,明年首季将正式涨价。

Mobile DRAM价格大致持平,仅小型品牌厂合约价有上扬可能

从需求面来看,2021年第一季市场将持续受到华为禁令的影响,预期受惠的其他品牌仍会维持积极的生产备料模式,因此有别以往由旺季进入淡季,往往动辄10%以上的衰退,预计明年第一季生产总量可望接近3.3亿支,季减6%。从供给面来看,有如先前所述,DRAM三大原厂对于明年第一季的供给位元成长没有显著调升,加上今年第四季尚有mobile DRAM的需求未交付而延后,故该领域的供给仍紧张。

整体而言,TrendForce集邦咨询预测明年第一季mobile DRAM合约价格与今年第四季大致持平。以需求大宗的品牌厂而言,在先前议定的special deal以及大量需求的支撑下,价格变动幅度不大;反观其他规模较小的品牌厂,出于排挤效应,加上需求容量较小,原厂供给意愿较低等因素,明年第一季合约价格不排除微幅上扬的可能,幅度约落在3%以内。

Graphics DRAM价格小幅上涨,估GDDR6上涨约5-10%

从需求面来看,新显卡、新游戏机及矿机持续扮演graphics DRAM需求的三大支柱,带动graphics DRAM成为众DRAM产品中率先涨价者。TrendForce集邦咨询预估,在强劲的需求持续带动下,主流产品GDDR6价格将于2021年第一季上涨约5-10%。从供给面来看,现有的graphics DRAM原厂多以较成熟的20nm或1Xnm生产,然而同样大量使用1Xnm制程的mobile DRAM需求的好转使得graphics DRAM产能遭到排挤,而该现象即便进入明年第一季,原厂的供货达成率仍然不佳,因此涨价态势最为明确。

Consumer DRAM价格大致持平,DDR3供给减少价格将率先拉涨

从需求面来看,DDR3受电视、机上盒及网通相关产品带动,需求逐渐回温,带动小容量(DDR3 1/2/4Gb及以下容量)产品的需求逐步攀升;许多采取短周期合约的中小型客户已提早面临被涨价的情况,不过一线客户仍大致维持持平走势。从供给面来看,SK海力士已正式停产DDR3 2Gb,而三星亦逐渐将Line 13的旧DRAM制程转移至生产CIS;DDR3产品在韩系厂商陆续减少产出的情况下,价格有率先被拉抬的态势。而DDR4类别产品则因与主流PC与server的产品关联性高,因此价格表现与该两者较一致,皆不易下跌。

更多阅读: