全球三大国际评级机构之一——惠誉评级(Fitch Ratings)在7月9日公布了对飞机租赁商的定期同行评审结果,其中包括10家被评级的公司。

AerCap、Aircastle、Air Lease、Aviation Capital Group、Avolon、中银航空租赁(BOC Aviation)、迪拜航空航天公司(DAE)和三井住友航空资本(SMBC Aviation Capital)保住了投资级地位。但除了Aircastle和中银航空租赁由于其母公司实力雄厚得以被列入积极前景之外,其他几家公司均被列入负面前景。

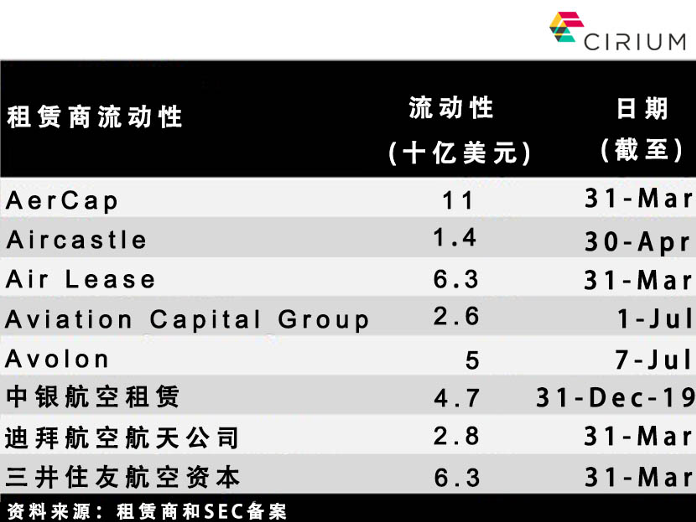

惠誉认为,尽管飞机租赁商所在部门前景不利,但这些公司从“基础”模型和“下行”模型来看,都有“足够流动性承受短期融资供应和租赁现金流的减少带来的冲击” 。

租赁商已经披露,在某些情况下,90%的承租人要求推迟租金。但据惠誉的观点,租赁商不可能全部同意这一要求。

根据该评级机构基于行业基本情况的推测,航空交通将在2022年恢复到新冠肺炎疫情之前的水平。但是,大多数行业协会,包括国家航空运输协会(IATA)和美国A4A航空协会(Airlines for America),都预测复苏速度更慢,或预测航空旅行需求要到2023年才能恢复到疫情之前的水平。

惠誉评级在7月9日的报告中写道:“根据旅行需求复苏的速度,惠誉认为可能出现第二轮租金延期申请,这将进一步影响飞机租赁商在2020年下半年经营现金流的回笼。”

然而,第二季度的复苏看起来似乎是海市蜃楼。美国居高不下的新冠肺炎病例导致这个国家再次关闭。

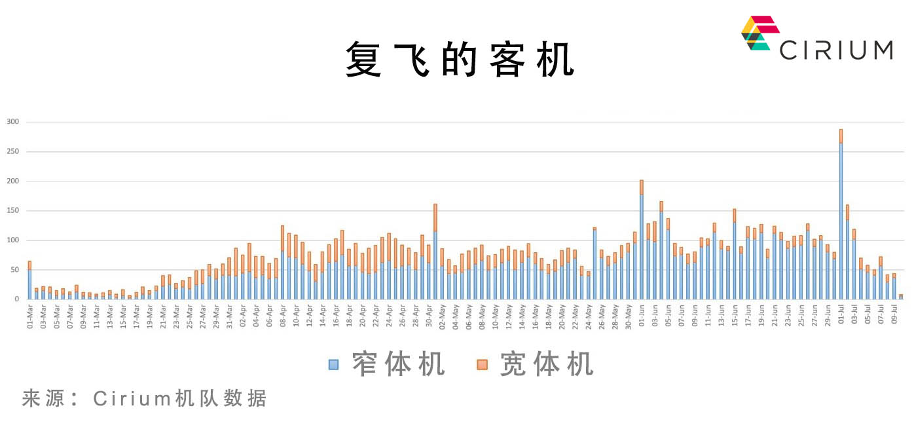

Cirium的数据显示,从全球来看,航空公司在5月、6月和7月初都颇为乐观地增加了运力,但每个月都在过程中屡屡回撤。7月的数据显示期望和现实之间的差距最大。

惠誉的“新冠肺炎下行情景风险热图”(Coronavirus Downside Scenario Risk Heat Map)表明,航空公司是五个“高影响力”行业之一。对于金融机构来说,飞机租赁商是亚洲唯一一个获得“高影响力”评级的类别。而在北美的25个结构性金融类别中,飞机资产证券化(ABS)被认为是“评级受危机影响最严重”的三个资产类别之一。

惠誉对需求恢复到疫情前水平的预测似乎过于乐观。 客观地说,评级机构的研究基于7月初之前的数据,无论是从全球病例数还是从运力增加数量方面来看,当时看起来情况似乎正朝着好的方向发展。

Cirium机队数据显示,在惠誉确认评级的八家主要租赁商中,近100架飞机没有指定承租人。

除停放的无承租人的飞机外,各大洲无以为继的航空公司数量都在增加。因此,由于众多航空公司处于破产保护中或自愿脱离法院进行重组,租赁商和债权人除了同意减免某些客户的租金以及收回未来无租赁协议的飞机之外,可能还需要面临重组800余架飞机租赁或债务的漫长且艰难的过程。

在处于破产保护状态的拉丁美洲航空公司中,三家主要航空公司——墨西哥航空公司(Aeromexico)、哥伦比亚国家航空公司(Avianca)和南美航空集团(LATAM Airlines Group)——占了近450架飞机。

泰国航空公司和挪威航空公司也在进行重组,其中挪威航空的40架飞机全部为租赁飞机,而泰国航空的100架宽体机中有四分之一为租赁飞机。

维珍澳洲航空援引了美国联邦破产法第15章条款,允许外国司法机构管理破产程序。这家航空公司有80多架飞机,其中近70%是租赁飞机。

业内人士猜测,亚洲航空公司(包括其在印度尼西亚、泰国、日本和菲律宾的子公司)可能会在2019年报告其全年净损失2.83亿马来西亚林吉特(6600万美元)之后被迫进行重组,当年负债超过资产18亿马来西亚林吉特。由于新冠肺炎疫情导致亚洲地区在今年前三个月被迫封锁,这家位于马来西亚的航空公司在第一季度又损失了9.53亿马来西亚林吉特。在亚洲航空公司机队的215架飞机中,有157架飞机是通过经营租赁提供资金的。

资产证券化作为现金流的代表

飞机证券化——由于是公开交易的证券,因此有某些披露要求,它可以被作为代表,用于理解现金流在租赁商特定投资组合中可能的表现方式。

虽然抵押品池通常较老,租赁期限较短,但ABS服务机构每月发布监控报告,将其传递给评级机构并纳入其研究。

克罗尔债券评级机构(Kroll Bond Rating Agency, 缩写 KBRA)自2013年首次发布“飞机证券化2.0”报告以来,已对60余宗交易进行评级,它在7月9日发布的一份报告中强调了当前环境对现金流的严重冲击。

在过去七年发布的近70宗交易中,有19宗出现拖欠租金情况,拖欠率从24%到85%不等。 近一半的初级证券未收到任何现金流,2020年利息推迟一至六个月。

商用飞机融资租赁行业的领导者GECAS的START III和Aergo的METAL-2017-1两宗交易已利用其流动性工具保持及时偿还更高级证券的利息。

其中三宗交易触发了债务偿还覆盖率(DSCR),导致快速摊销事件,而另有17宗交易违反了DSCR。

根据KBRA数据,飞机租赁商Seraph Aviation的Raptor Aircraft Finance和Elix的PROP-2017-1两者的飞机组合租约到期都超过10%。

毫无疑问,飞机租赁商是有偿付能力的。上述每一家公司在危机之初都有充足流动性资金抵御风暴。问题是,现金流停止是否会导致这些投资级公司失去他们如此努力争取到的评级。

消费者的不确定性驱动了悲观情绪

随着现金流枯竭,债务到期,股东要求回报,每个公司都有可能因为承租人拖欠租金或重组租约导致最终价值减少,出现杠杆增加和收入放缓等,最终失去他们梦寐以求的评级。此外,在行业面临设备过剩之际,很有可能发生资产减值。

根据约翰霍普金斯大学的数据,虽然欧洲的感染率基本稳定,但美国、印度和南美洲几个国家的感染率似乎再次上升。

目前尚不清楚这些国家正在经历的是第二波疫情,还是因为他们并未成功结束第一波疫情便又大张旗鼓地解封造成的。

但能够明确的是,根据IATA在7月7日公布的调研结果,市场需求仍不确定。IATA调查的三分之一的航空旅客表示,他们将避免搭乘飞机,以减少感染新冠肺炎的几率。

7月15日,独立投资银行咨询公司Evercore ISI报告称,7月13日,美国航空业网络流量在上周环比下降14%后,本周环比下降约1%。

与此同时,欧洲交通流量在上周(7月5日)强劲增长13%之后,本周环比下降4%。拉美交通流量也在下降,在上周(7月5日)增长11%之后,本周环比下降3%。

乘客情绪也处于波动中。新冠肺炎病例增加很可能导致航空旅客在搭乘飞机之前再三考虑。

联合航空公司是国际航空运营网络规模最大的美国主要航空公司,该公司预计在疫苗被发现和广泛应用之前不会出现有意义的复苏。

这家总部位于芝加哥的航空公司在7月7日的备案中表示:“公司计划继续按60天滚动计算积极评估和取消航班,直到明确看到需求复苏迹象,并且我们预计在广泛接受的新冠肺炎治疗方案和/或疫苗可用之前,航空旅行需求将继续被抑制。”

在如此大不确定性的漩涡之中,在航空公司和租赁商艰难应对疫情余波之际,除了第二波疫情,投资者还应准备好迎接第二波租金延期。

撰文:Cirium环球金融编辑Sophie Segal

更多阅读: