美国股市在一月份继续上扬屡创历史新高,使主要基准指数处于高位。

今年迄今,道琼斯工业平均指数已上涨2.2%,标准普尔500指数上涨了2.9%,纳斯达克综合指数涨幅为4.8%,这使许多市场观察人士担心股票估值,并怀疑投资者是否会遭遇大盘调整。

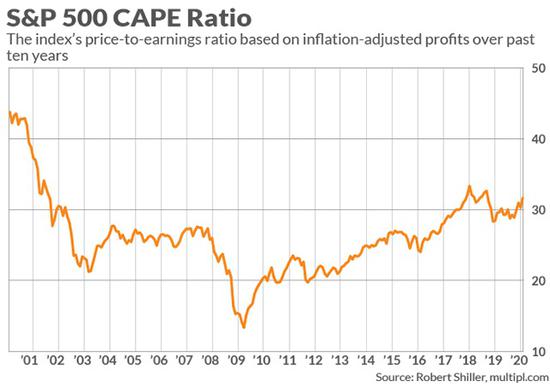

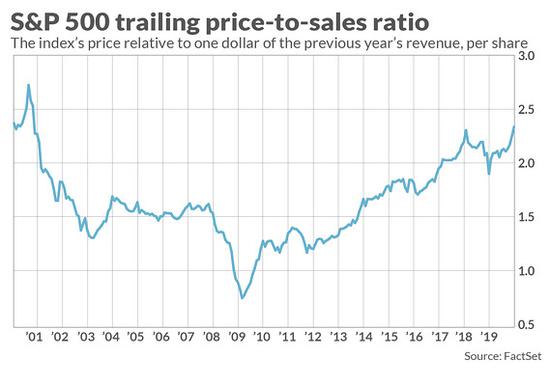

如下图所示,股票要么接近2000年互联网泡沫最严重时的估值,要么相对于历史价格定价合理,投资者们可自行判断。

根据FactSet的数据,标普500指数远期市盈率约为18.5,远高于5年平均值16.7和10年平均值14.9。

诺奖得主罗伯特-希勒(Robert Shiller)创设的的美股周期调整市盈率(CAPE ratio)为31.8,是自2008年金融危机以来(除2018年1月份)的最高水平。

市销率(Price-to-sales ratio)显示,股票价格已达到网络泡沫以来最高。这项指标比市盈率指标更能显示股票市场过高的价格,因近年来大型美国企业一直在通过股票回购来提高每股收益。

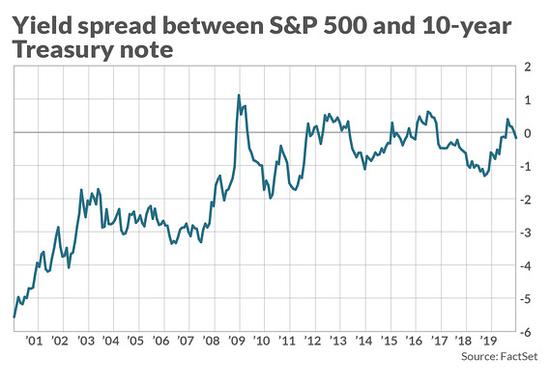

但考虑到债券市场的状况,股票价格似乎就便宜得多。美国无风险政府债券的收益率一直保持在历史最低水平,许多分析师认为,在对股市进行估值时必须考虑到这一点,因为债券是股票的主要替代选择。

从上图可以看出,标普500指数的股息收益率与10年期美国国债的收益率几乎相同,而历史上看,股票收益率要一般比无风险债券低约20%。如果这种关系要恢复到历史水平,就要同时要求更高的股票价格和债券收益率。

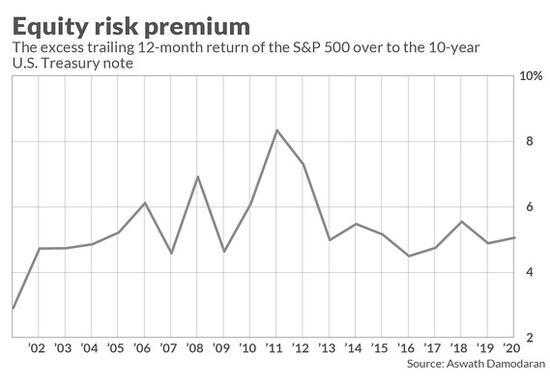

股权风险溢价(equity risk premium)也描述了股票市场与债券市场之间的关系,该指标显示股票仍然是一种良好的投资。纽约大学斯特恩商学院教授Aswath Damodaran表示,虽然该指标目前低于金融危机后几年的水平,但如今投资者获得的股票风险补偿率更高,为5.1%,高于历史平均水平的4.6%。

更多阅读: