○ 新冠病毒大流行已成为汽车工业中唯一最重要的不利风险因素。新冠肺炎在3月席卷全球并广泛传播,在中国之后,欧洲和美洲已经变为重灾区。迅速变化的疫情严重影响了汽车显示面板市场的供需。2020年,汽车显示面板市场预期将存在高个位数至两位数大幅下降的高风险。

○ 在疫情扩散之下,全球轻型汽车产量今年预期将会有超过10%以上的降幅,对汽车显示面板的需求也将被大幅削减。2月下旬,由于农历新年之前增加了库存以及汽车面板生产线的模块复工率超过80%,汽车显示面板和模块的供应已稳定下来。但是,3月中旬,欧洲、美洲和印度汽车组装厂突然大量的关闭,零售额直线下滑,导致全球轻型汽车产量锐减。

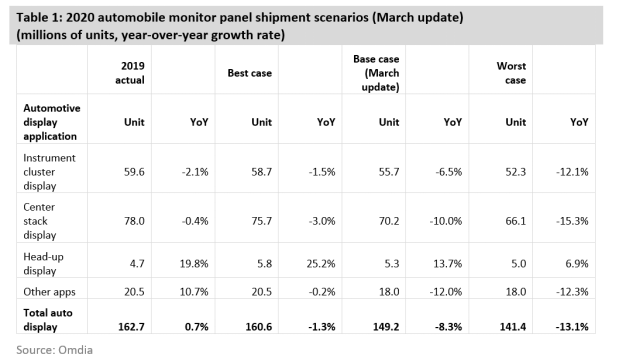

○ Omdia根据轻型汽车生产复工情况、供应链状态和终端客户需求,进行了三种情境分析。如果停工主要在2020年第一季度(最佳情况),Omdia预计汽车显示面板市场将仅减少1.3%。如果生产停滞持续到2020年4月中旬(基本情况),则减少量将为8.3%。最坏的情况是,如果整个4月至5月生产仍然停止,则市场将面临13.1%的下跌。Omdia将继续追踪几种情况,但Omdia当前预计需求将进一步下降,因为停产将削弱2020年第二季度到第三季度的销售。

★ 现况与展望 ★

面板供应端已于二月下旬恢复稳定但三月下旬之后需求出现变化

2020年3月,汽车面板市场供应链中断的可能性已大幅缩小。面板供应链已经自二月下旬开始恢复正常,并且持续有许多急单出现。然而3月下旬之后,面板厂对于后续订单的不确定性增加。

- 根据2月份的了解,面板前段的生产并没有受到影响,因为生产车用面板工厂的位置并不在受影响最大的区域,面板制造商也没有停止生产。

- 由于一些关键部件供应紧张,尤其是FPCs和背光,还有人工短缺,模块段产出于二月前半受到了些许影响。然而在除了湖北省以外的几个城市恢复生产后,情况在2月下旬有所改善。供应紧张主要是由于一些非中国需求的海外急单需求。

- 新冠疫情是从农历新年期间在中国爆发。在此之前,供应链已预计中国供货商和物流将在特定日期停止工作,因此许多人已经提前增加备料和库存。

- 到三月中下旬汽车面板需求持续稳定增加,然而在三月底时,面板厂已经开始反应四月之后的第单能见度变低,已经有tier one零件厂开始出现延迟拉货或是减单的情形。

大量的工厂关闭和多种围堵政策将危及轻型汽车的生产量

- 尽管中国区轻型汽车生产正在恢复,但其他地区,特别是欧洲、北美和印度正在大规模停产。3月份,有100多家汽车制造商由于各种原因宣布停产(例如,城市/省/国家的封锁、零件交付中断、工人短缺、活动受限和需求疲软)。

- 中国(2019年轻型汽车产量占全球27.3%)在二月后就开始缓慢恢复,工厂重新开始生产并渐渐恢复运输。根据中国汽车工业协会(CAAM)的资料,3月,中国有90%的汽车制造商恢复了生产,但仍然遭受零部件和劳动力短缺的困扰,产能恢复率仍低于40%。

- 在欧洲(2019年轻型汽车产量占全球23.7%),包括大众汽车、宝马、梅赛德斯、PSA、FCA、丰田、尼桑和雷诺在内的大多数汽车制造商都宣布于2020年3月中旬关闭工厂。原计划关闭两周,并于2020年4月初重新开放。如果4月初恢复生产,则将损失约80万辆汽车。如果关闭时间延长到4月中旬,将损失约150万辆汽车。如果关闭持续到4月底,那么损失将增加到220万辆。

- 在北美(2019年轻型汽车产量占全球18.3%),底特律的三大汽车制造商—通用、福特和FCA—宣布在2020年3月18日之后关闭所有工厂。这些公司计划在3月底或4月初恢复生产。如果所有工厂在4月初恢复生产,则产量将损失约80亿辆。然而,本田、丰田、尼桑、大众、现代和宝马等几家汽车制造商宣布将关闭工厂到4月中旬。“三巨头”极有可能将关闭时间延长至2020年4月中旬,甚至可能延续到4月底。2020年3月29日,联邦政府将保持“社交距离”规定延长至2020年4月30日。工厂复工日期预计将进一步推迟。同时,一些汽车制造商已经宣布暂时将转移生产呼吸机、呼吸器和口罩。

- 2020年3月23日,梅赛德斯和福特等许多汽车制造商关闭了在印度的工厂,印度2019年轻型汽车产量占全球的4.6%。他们最初计划将业务暂停到2020年3月31日。不过,印度总理纳伦德拉·莫迪(Narendra Modi)于2020年3月25日宣布将进行为期21天的全国封锁,这意味着工厂将至少关闭至2020年4月14日。塔塔汽车、Mahindra&Mahindra、Maruti Suzuki、现代、FCA、Hero MotoCorp和Honda Motor India均已关闭运营。预计生产损失将达到约30万辆。

零售和营销活动停止,消费者需求高度不确定

- 根据中国乘用车协会(CPCA)的资料,今年2月,中国国内乘用车销量同比下降80%。预计3月份降幅较小,但仍可能超过35%。如果疫情得到很好的控制,由于消费者对个人旅游的需求增加以及政府的消费刺激政策,预计汽车需求将逐渐反弹。

- 但是,预计其他地区的轻型汽车销售情况将大大恶化。除了关闭工厂外,汽车制造商还关闭了展示厅。由于城市/省/国家/地区封锁、活动受限或需求疲软,他们只保留了一些维修服务。根据意大利基础设施和运输部的数据,由于冠状病毒打击了需求,2月份新车销量下降了9%。市场还预计2020年3月,美国新车销量可能会急剧下降25-40%。零售商店的关闭和持续的居家政策将对消费者需求和生产单位的需求下降产生重大影响。

- 几个著名的车展已经取消或推迟,对新车型的发布计划产生了重大影响。2020年3月29日,在底特律的2020年北美国际汽车展(NAISA)被取消,因为该场地将被用作新冠肺炎患者的临时野战医院。NAISA是第四个受到冠状病毒爆发影响的大型车展。原定于2020年4月10日开幕的纽约国际车展已推迟至8月。中国推迟了原定于2020年4月21日开始的北京车展。此外,原定于2020年3月举行的日内瓦车展在瑞士政府禁止1000人以上的大型集会后被取消。

★ 情境分析 ★

根据3月初的展望,Omdia在《Omdia汽车显示市场追踪报告 – 2020年第一季度》中完成了对2020年的预测。由于市场发生了重大变化,Omdia根据轻型汽车不同的生产恢复情况,结合了供应链状况和终端客户需求,进行了另外三种情景分析。在最理想的情况下,如果轻型汽车生产将在2020年4月初复工,则汽车显示面板市场估计只会减少1.3%。如果停止生产到4月中旬(基本情况),则减少幅度为8.3%。在最坏的情况下,如果整个4月至5月生产仍将停止,市场将面临13.1%的下跌。

在目前环境下做出预测非常困难,因为预测很大程度上取决于政府的应对方式以及疫情流行的变化。Omdia将继续追踪几种情景,但是Omdia当前预计需求将进一步下降,因为停产将使第二季度到第三季度的销售受到影响。Omdia将根据市场变化和疫情情况在2020年4月提供另一版更新。

最佳情况(V形恢复)

- 中国的生产停滞在2020年2月结束,并在2020年3月逐渐恢复。欧洲、北美和其他地区在2020年3月下旬至4月初复工。4月生产完全恢复。

- 供应链预计将在2020年4月恢复。此后市场需求急剧回升。

- 汽车显示面板行业将略有下降,预计生产1.606亿片,同比减少1.3%。

基本情况(U型恢复)

- 欧洲、北美和其他地区将于2020年4月中旬复工。到2020年5月,生产完全恢复。

- 供应链有望在2020年4月中旬恢复。市场需求在2020年5月逐渐恢复。

- 汽车显示面板行业将不可避免地下降,预计生产1.492亿片,同比减少8.3%。

最坏情况(U型恢复)

- 欧洲、北美和其他地区在整个4月至5月停产。到2020年6月完全恢复生产。

- 供应链有望在2020年5月中旬恢复。市场需求在6月逐渐恢复。

- 汽车显示面板行业将大幅下降,预计生产1.414亿片,同比减少13.1%。

来自:IHSMarkitTMT

更多阅读: