○ 在2020年,对信息技术(IT)显示面板的需求量将达到3400万平方米,占平板显示器(FPD)市场总量的14%。

○ 大多数液晶显示器(LCD)工厂可以在同一条线上生产各种尺寸、宽高比和分辨率的面板。这种生产灵活性是FPD平板显示行业成本随着时间持续下降的原因之一。这种灵活性允许了面板制造商根据市场需求而为工厂安排各种面板类型灵活生产来最大限度地提高生产率。

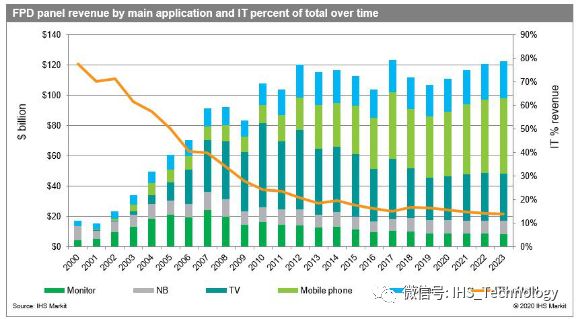

○ 在2002年至2004年间,除了少数例外,没有新建的IT面板专用工厂,而此时的IT显示面板主要是在Gen5 大小的世代线上进行生产。在这个阶段,IT显示面板应用端收入占平板显示器营收60%以上。

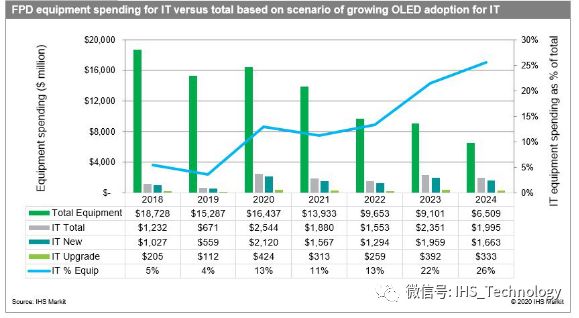

○ 过去10多年来,IT制造设备支出仅占FPD设备支出总额的一小部分。然而,如果面板制造商能够成功地将有机发光二极管(OLED)推向笔记本电脑和监示器应用,IT制造设备也可能成为市场更重要的驱动力。

2000年,IT应用占FPD营收77%。此后,IT份额持续下降至2016年的16%,并预计未来将保持在同等水平。就地区而言,IT在整个市场的份额与营收趋势非常相似。在2020年,IT需求量将达到3400万平方米,占平板显示器(FPD)市场总量的14%。

随着显示器行业在面板尺寸、分辨率、宽高比、应用和技术等方面不断多样化,不同显示场景应用之间的界限、面板的设计用途和使用方式继续变得模糊。现在有很多实例,比如智能手机用起来像平板电脑,电视用于公共显示器,显示器用作电视,不胜枚举。所以在现在市场下,按应用来对显示面板进行分类变得愈发困难。

尽管有多种不同的平板显示技术与实现方式,但大多数情况下,这些显示技术在实际应用中并没有特别显著的差异。在各应用之间的主要差异是尺寸大小。由于这个原因,大多数LCD工厂可以在同一条线上生产各种尺寸、宽高比和分辨率的面板。话虽如此,但是该理论在实际生产中还是有些限制;例如,在10.5代工厂生产智能手机面板就没有多大意义。然而,于此同时有几家8/8.5代工厂把智能手机、IT和电视面板都放在同一条线上生产。

这种生产灵活性是FPD成本随时间持续下降的原因之一。这种灵活性允许面板制造商为工厂安排各种面板类型灵活生产来最大限度地提高生产率。这种生产灵活性根植在FPD工厂中,并允许面板制造商快速改变生产计划以满足客户订单,在避免错失领先的尺寸和应用需求的同时追求更有利可图的产品。这种灵活性存在于基本显示技术相同的FPD之间,例如a-Si或氧化物LCD;它通常不适用于跨越显示技术。

因此,试图依照应用(如IT)来对供求关系建立模型是困难的,例如把IT与电视相比较。工厂和产能不是面向特定应用的。同时,工厂的生产计划会根据市场情况在短时间内改变,而且很难预测一个季度之后的情况。

依照应用来建立设备支出模型也面临同样的问题。IT面板仍然几乎完全是基于a-Si和氧化物的LCD。在2002年至2004年间,IT应用占平板显示器营收60%以上,因为除了少数例外,没有新建IT专用工厂, 而主要的IT面板都是在Gen 5产线上进行生产的。从那以后,大多数新的平板显示器工厂都瞄准了电视或智能手机面板的生产。由于电视机是在越来越大的基板上制造的,许多老的电视机工厂已经将生产转移到IT面板上。同时,一些新的8代工厂也为其分配了一些产能,以实现产品路线图的多样化。

尽管a-Si液晶电视和IT面板采用类似的工艺制造,但当工厂在面板类型之间转移生产时,可能需要升级、采用新工艺、工厂翻新及购买新设备。例如,如果从垂直校准(VA)模式液晶显示器切换到面内转换(IPS),就可能需要购买摩擦设备。如果生产更多更小的笔记本电脑面板,就要购买更多的设备,用于密封、划线、偏光片层压、检测站点等,这些设备的设置目的是处理特定尺寸的面板以保持产能。此外,随着IT面板制造商从扭曲向列模式(TN)转向IPS——通常为负型边缘场开关技术(FFS)),他们可能会采用光配向技术(Photoalignment)因而可能需要更多新设备。这类生产线升级很重要,但通常只占新建平板显示器工厂成本的一小部分。

所有这些原因都导致依照IT应用来预测设备开支具有挑战性。即便如此,如下面的分析所示,在新工厂投资时,也有可能针对长期IT生产的平均设备配置采用更广泛的假设,并对每年的升级支出做出一般性的假设。

下图将IT应用的设备开支与总开支进行了比较。可见在过去十多年来,用于IT面板制造的设备仅占总体FPD生产设备支出的一小部分。但是如果在未来 OLED现实就是能被大规模运用到IT面板生产的话,IT显示面板生产设备占总体FPD显示设备支出占比预计会迅速增加。

以上的论点存在一些局限性。比如OLED在IT应用中的采用率是一个非常悬而未决的问题。因为OLED在IT应用中的高成本和高功耗, 其在IT面板中的市场扩展也许会非常缓慢。

在未来五年,OLED会以怎样的速度进入IT应用将是一个重要的市场趋势。面板制造商将尽可能快地进军更多的IT领域,以满足目前已有和正在建设中的大量OLED产能需求。正如在2020消费电子展(CES)上所展示的,笔记本电脑和显示器制造商将为高端显示应用市场开发使用OLED面板的新设备,以使其产品与众不同并形成差异化竞争。

就营收和区域而言,FPD的IT应用目前只是一小部分。然而,因为其在这个数字化的世界中承载着大量的日常和工作交流,笔记本和显示器在平板显示行业的地位至关重要。。展望未来,如果面板和电视机制造商能够成功地将OLED推向笔记本和显示器应用领域,那么它在平板显示器设备支出和面板营收中所占的份额可能也会越来越大。

来自:

更多阅读: