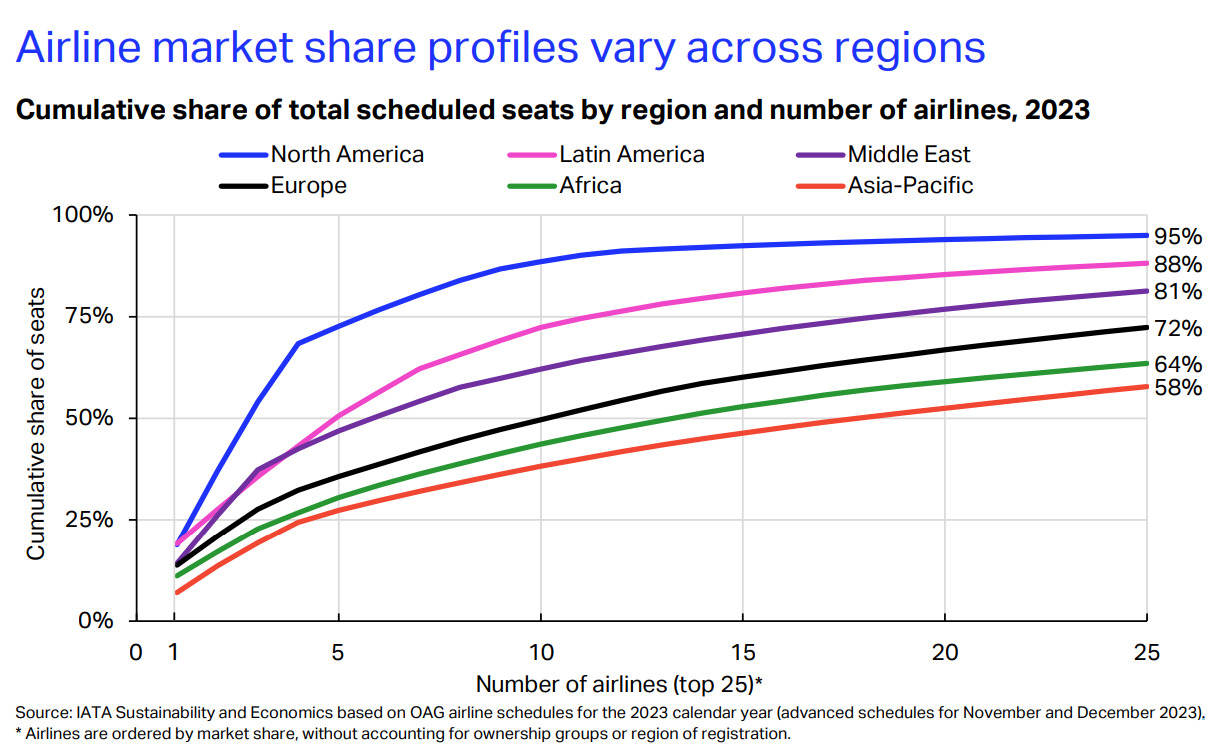

随着航空业今年恢复到疫情前的活动水平,了解航空公司如何定位以提高效率和实现增长至关重要。看看不同地区排名前25的航空公司的累计定期座位数,就会发现航空市场结构存在明显差异。

三个最大的区域市场(北美、欧洲和亚太)表现出不同程度的市场集中度。北美的陡峭曲线表明了高度的集中度,前三大航空公司占该地区50%的定期运力,前十大航空公司占89%的总市场份额。另一方面,亚太市场的集中度最低。多达18家航空公司占该地区总市场的一半。

其他地区介于这两种模式之间。在欧洲,前10家航空公司才能达到同样50%的门槛,这与北美同等规模的航空公司提供的服务相比,要高出近40个百分点。

非洲前五大航空公司占该地区定期运力的30%,前十大航空公司占该地区定期运力的44%。在拉丁美洲,排名前五的航空公司占51%的市场份额,排名前十的航空公司72%的市场份额,表明这是一个更加集中的环境。中东排名前五的航空公司占该地区近一半的市场份额,而接下来的五家航空公司将这一数字提高到62%。

尽管为应对大流行进行了全球重组,但航空公司的区域市场份额基本保持在大流行前的水平。随着国际航班的恢复,市场整合可能在管理运力增长和控制成本方面发挥更大的作用。这一策略对于任何面临劳动力扩张和跨市场高效分配能力挑战的行业来说都是关键,航空公司也应该采取这一策略。

更多阅读: