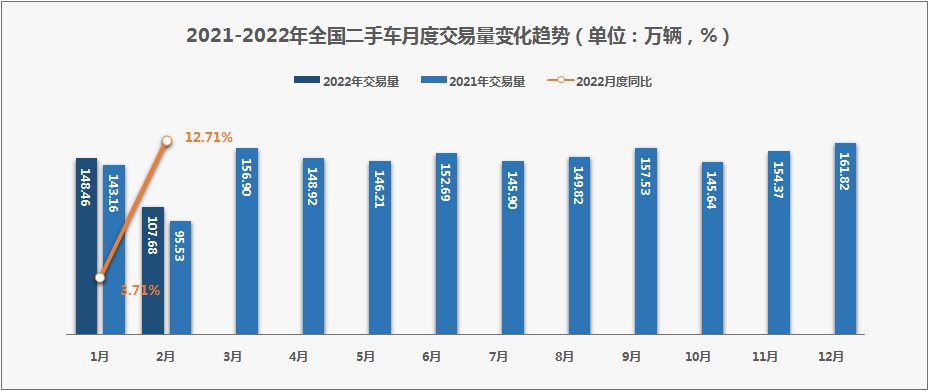

2022年2月,全国二手车市场交易量107.68万辆,同比增长12.71%。2月份受到春节假期影响,工作日较1月份有所减少,实际交易日仅有16天,较1月份减少了5天。多数二手车商在正月十五以后才正式复工。因此节后的第一周市场的集客和销量下降较为明显。从第三周开始车源和集客能力稳步回升。

自3月以来,疫情发生频次明显增加,感染人数不断上升,对于二手车市场的经营情况影响较大,市场持续低迷。从3月份的周度的市场表现来看,前三周一直处于下降区间,第四周虽然有小幅回调但日均交易量跟2月份同期相比下降了20%。因此预计本月的交易规模在133-135万辆左右,与去年的3月份同比下降15%。一季度预计交易量在391万辆左右,与同期相比少了4万辆,累计同比下降1%。

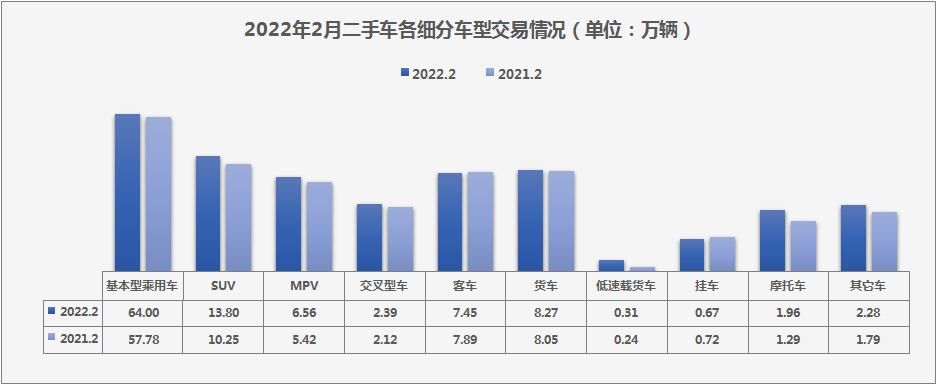

2022年2月,全国二手车市场交易量107.68万辆,同比增长12.71%。基本型乘用车共交易64万辆,同比增长10.78%;SUV 共交易13.80万辆,同比增长34.58%;MPV共交易6.56万辆,同比增长21.12%;交叉型乘用车共交易2.39万辆,同比增长12.67%。

商用车情况:客车7.45万辆,同比下降5.50%;载货车8.27万辆,同比增长2.75%。

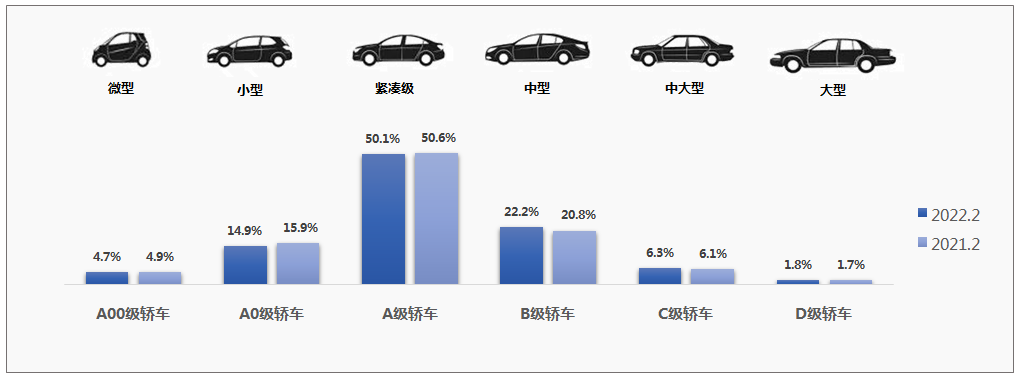

2022年2月,各级别轿车的整体销量来看,A级轿车仍旧是二手车市场中最热销的车型,平均占比为50.1%,其次是B级轿车平均占比22.2%,C级和D级轿车占比为6.3%和1.8%,分别增加了0.2%和1.7%;2月,A级、A00级轿车的占比较去年有所下降,B、C、D级轿车呈现一个增长的趋势,其中B级最为明显。

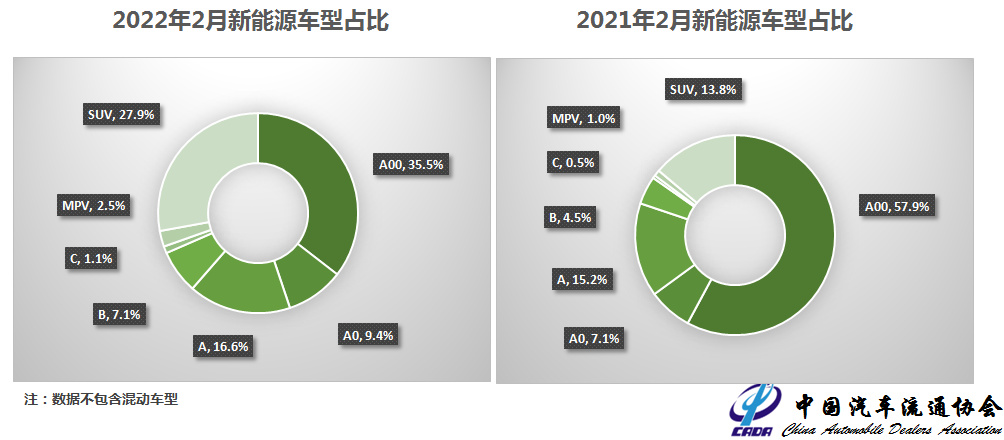

2022年2月,全国新能源二手车交易车型中,A00级车型占比35.5%,环比上月增加了1.3个百分点,较去年同期减少了22.4个百分点;A0级车型占比9.4%,环比增加了1.5个百分点,同比减少了2.3个百分点;

A级车型占比16.6%,环比增加了1.2个百分点,同比增加了1.4个百分点;B级车型占比7.1%,环比减少了1.2个百分点,同比增加了2.5个百分点;

SUV车型占比为27.9%,环比减少了1.3个百分点,同比增加了14个百分点;MPV占比为2.5%,环比增加了1.1个百分点,同比增加了1.6个百分点。C级车型占比最少,占0.6%,环比增加了0.1个百分点,同比增加了0.6个百分点;

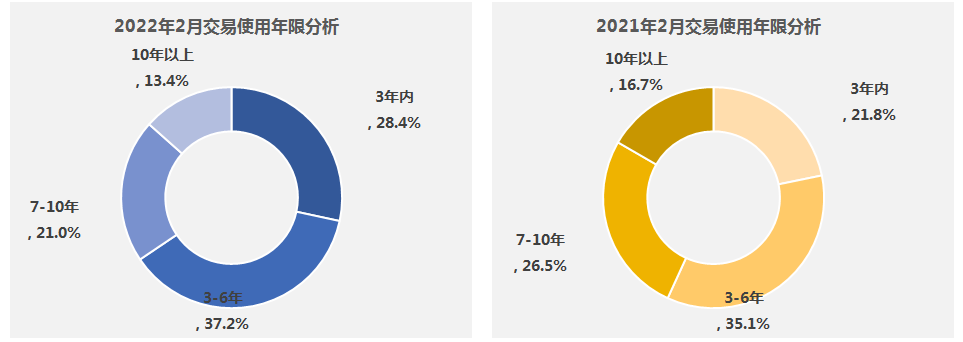

2月,二手车使用年限在3-6年的交易占比最多,占37.2%,环比上月增加了2.7个百分点,较去年同期增加了2.1个百分点 ,使用年限在3年内车型占比为28.4%,环比上月减少了1.3个百分点,较去年同期增加了6.6个百分点;

车龄在7-10年的车型占比为21%,环比上月减少了1.1个百分点, 较去年同期减少了5.5个百分点;车龄10年以上的车型占比为13.4%,环比上月减少了0.3个百分点,较去年同期减少了3.2个百分点

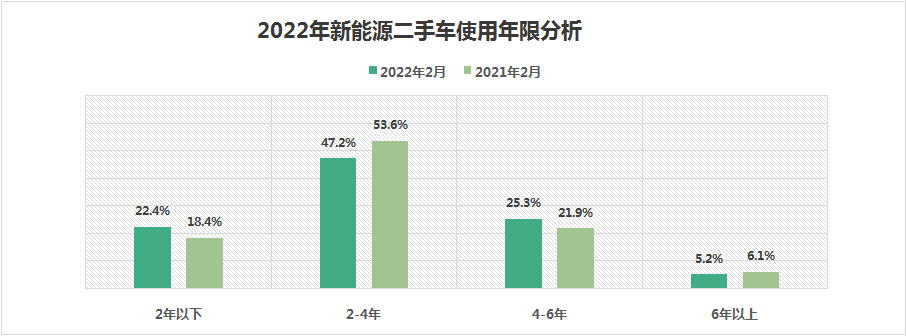

2022年2月,全国新能源二手车使用年限在2年以下的占比22.4%,环比上月增加了0.5个百分点,较去年同期增加了3.9个百分点。使用年限在2-4年占比47.2%,环比上月增加了4.4个百分点,较去年同期减少了6.4个百分点。

使用年限在4-6年的交易量占25.3%,环比上月减少了4.6个百分点,较去年同期增加了3.5个百分点。使用年限在6年以上的交易量占5.2%,环比上月减少了0.3个百分点,较去年同期减少了1.0个百分点。

整体来看2月份,车龄在2-4年的交易占比较去年同期下降明显,车龄在2年以内和4-6年的交易占比较去年同期增长较快。

注:数据不包含混动车型

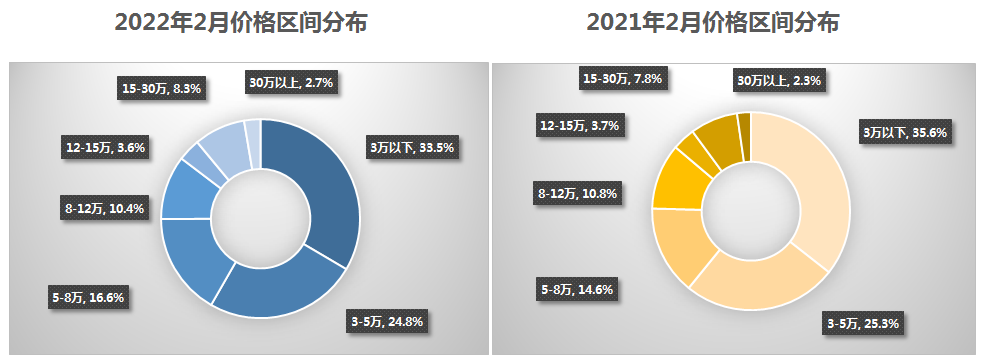

2月,二手车交易价格区间在3万元以下的车辆市场占比最大,占比为33.5%,较去年同期减少了2.1个百分点。3-5万价格区间的车辆占比为24.8%,同比减少了0.4个百分点;30万元以上的二手车市场占比最小占2.7%,同比增加了0.4个百分点。

2月份与去年同期相比5-8万、15-30万、30万以上价格区间的二手车交易量占比有所增加,其他价格区间交易量占比有所减少。

整体来看5万元以内的二手车市场占比仍旧在一半以上,2月份占比为58.3%,较去年同期减少了2.6个百分点。

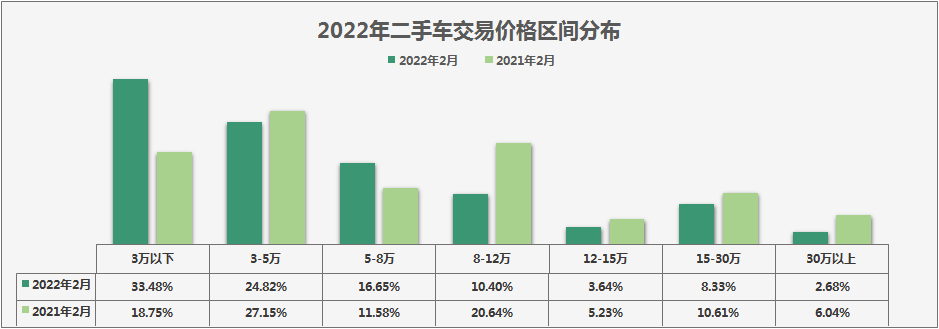

2022年2月,新能源二手车价格区间3万以下的占比最大占比为33.48%,环比上月增加了0.01%,较去年同期增加了14.73个百分点。其次是价格区间在3-5万的车辆占24.82%,环比上月增加了0.69%。较去年同期减少了2.33个百分点。

价格在30万以上的车辆占比最少,占2.68%,环比上月减少0.36%。较去年同期减少了3.36个百分点。

整体来看新能源二手车交易价格主要集中在8万元以内,2月份价格区间在8万以内的车辆占74.95%,环比上月增加了0.67%。较去年同期增加了17.46个百分点。

注:数据不包含混动车型

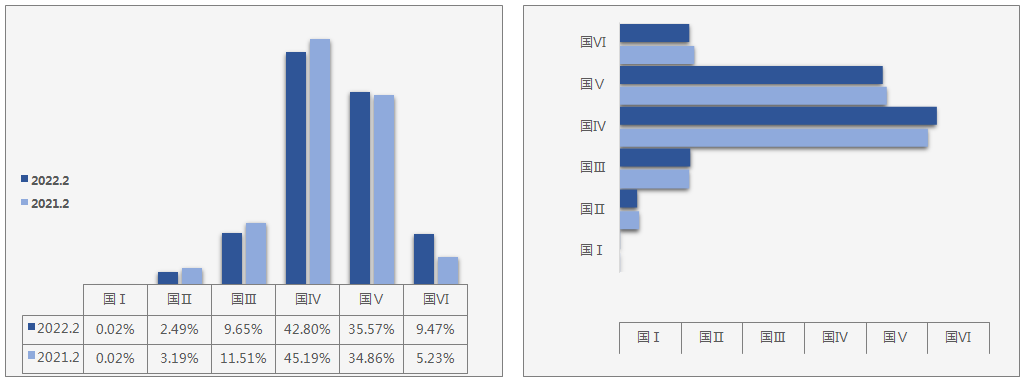

2022年2月,二手车乘用车国四排放占比最多为42.8%,环比上月增加了1.12个百分点,较去年同期略有下降,减少了2.39个百分点。

其次是国五排放占比为35.57%,环比上月减少了0.55个百分点。较去年同期增加了0.72个百分点。国六排放占比为9.47%,环比上月减少了0.63个百分点。较去年同期增加了4.24个百分点。

整体来看二手乘用车中,国四、国五排放的车辆最为集中,2月份国四和国五排放车辆共占78.37%。较去年同期略有下降。国一、国二、国三排放的车辆占比呈现逐年下降的趋势,2月份共占12.16%,较去年同期减少2.56个百分点。

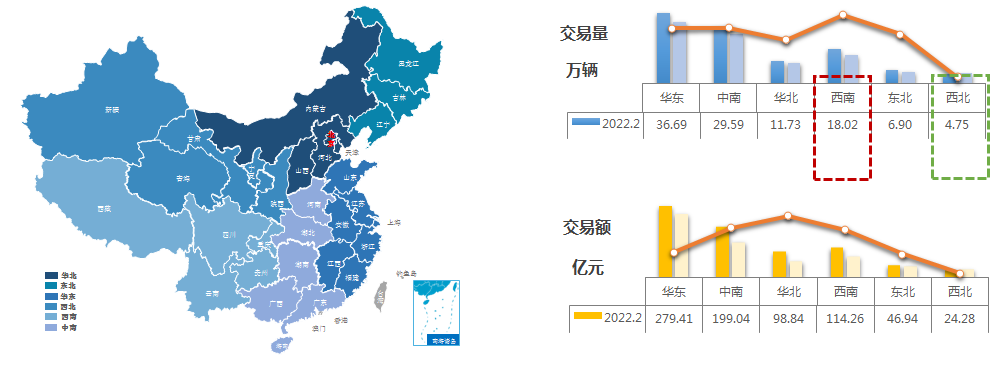

2022年2月,全国二手车交易量仅西北地区较去年同期有所下降,其余地区均有不同程度增长。其中西南地区增长最为明显,同比增长了20.82个百分点,二手车交易量为18.02万辆,交易额为114.26亿元;华东、中南、东北三个地区同比增速超10%,分别交易二手车36.69万辆、29.59万辆和6.90万辆,交易额为279.41亿元、199.04亿元、46.94亿元;华北地区同比增长7.89%,二手车交易量为11.73万辆,交易额为98.84亿元;西北地区降幅较上月有所收窄,同比下降了11.60%,二手车交易量为4.75万辆,交易额为24.28亿元。

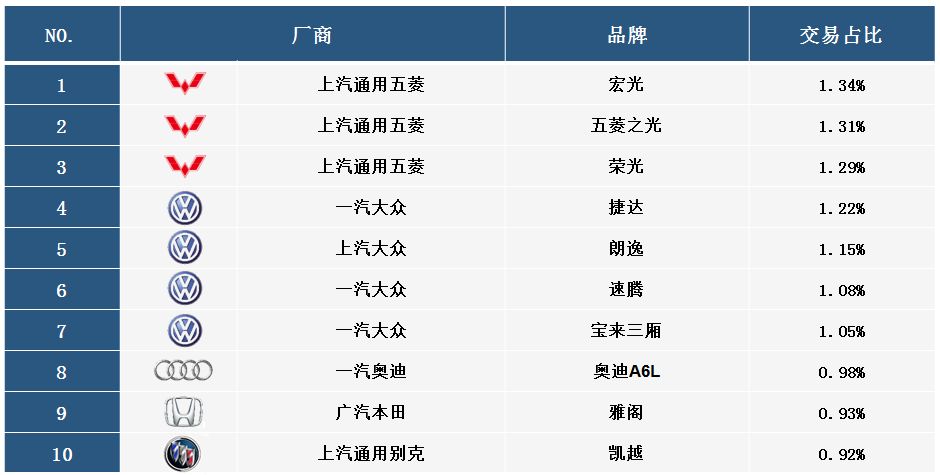

线下交易品牌中五菱宏光流通量排名第一,前10品牌占交易量的11.28%。

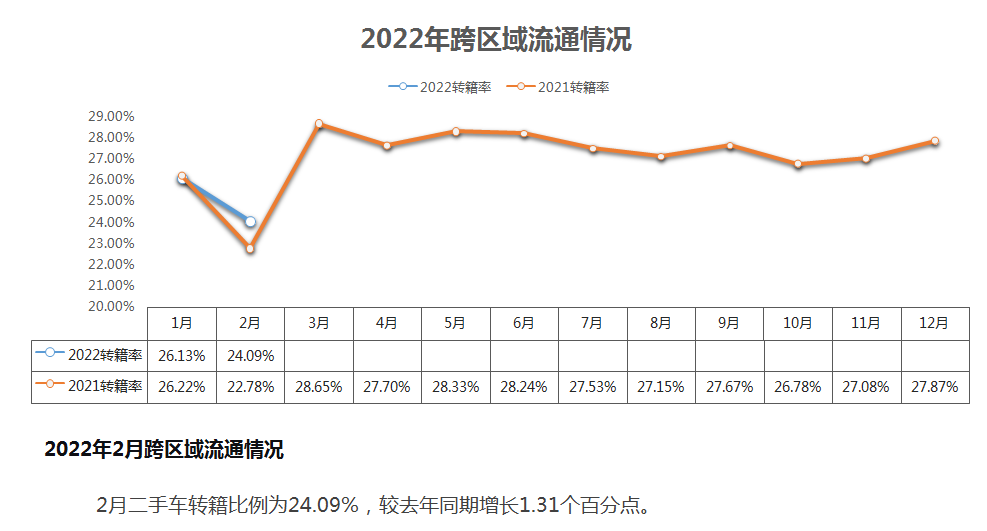

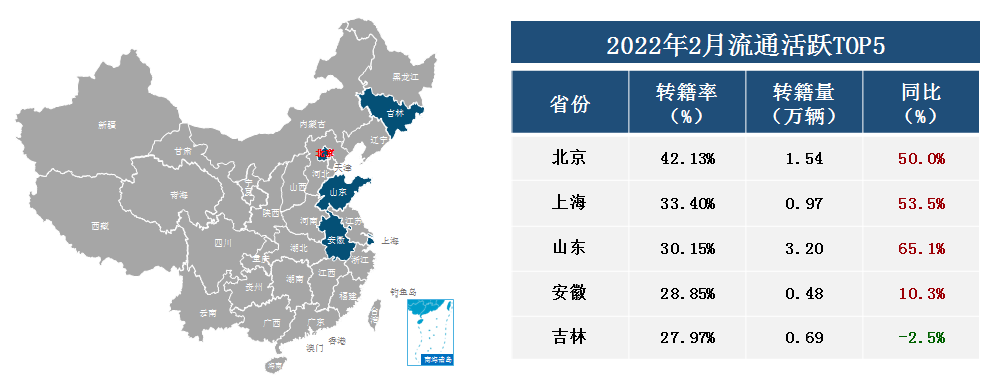

2022年2月,全国转籍比例排名前五的省份是北京、上海、山东、安徽、吉林,其中仅吉林省转籍量较去年同期有所下降。五个省份中山东省增速最为明显,二手车转籍量为3.20万辆,较去年同期增长了65.1%。

北京、上海两省增速均超过50%,转籍量分别为1.54万辆和0.97万辆。安徽省同比增长10.3%,二手车转籍量为0.48万辆。吉林省同比出现小幅下降,二手车转籍量为0.69万辆,同比下降2.5%。

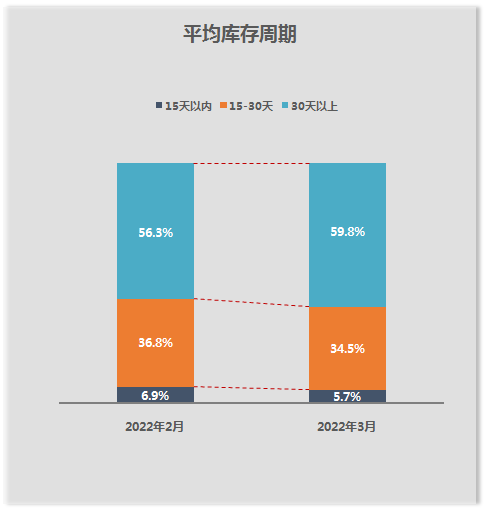

调研显示,2022年3月份库存周期15天以内的企业占5.7%,较上月减少了1.1个百分点。库存周期在15-30天的企业占34.5%,较上月占比减少了2.3个百分点。库存周期30天以上的企业占59.8%,较上月占比增加了3.4个百分点。3月份6成左右的经销商表示库存周期在30天以上。

3月的整体库存周期是42天,较2月份的39天略有延长。

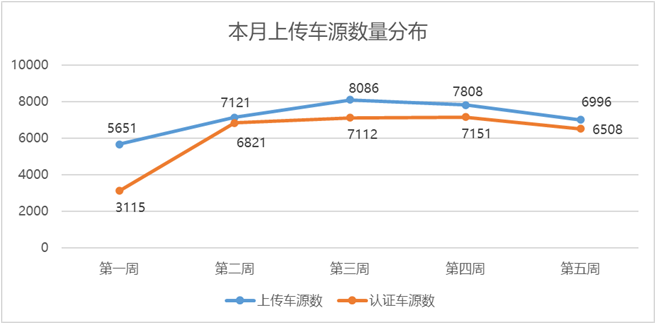

2022年3月,“行”认证共接收到上传车源数据35662,其中符合行认证标准的车源数据30707,占比86.1%。较2月份数据增长。

从趋势上看,受疫情影响,从本月第四周开始,上传车源数据开始下。

“行”认证是中国汽车流通协会基于国家标准《二手车鉴定评估技术规范》以及团体标准《乘用车鉴定评估技术规范》推出的标准认证体系,其主要目的是为了倡导行业各经营主体采用统一车辆检测认证标准,帮助二手车经营企业与消费者之间建立信任的桥梁、切实的保障二手车消费环节中各方主体的合法权益。

更多阅读: