2021年两会政府工作报告提及:推进汽车生产准入改革,强调稳定汽车消费,推动汽车流通管理全流程改革和取消二手车交易不合理限制。

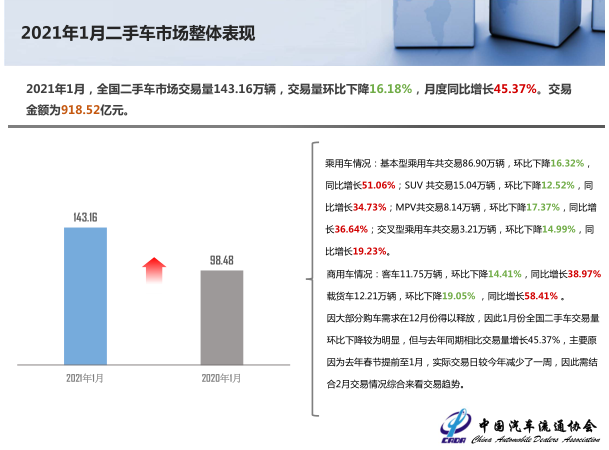

二手车板块,首先确实是比预期要高,从单月交易量比预期要高一些。整体看1月份二手车交易市场还算是交了一个比较满意的答卷,单月交易量140万辆以上,达到143.16万辆,跟12月份环比相比是下降,下降16.18%,月度同比是增长45.37%。

乘用车情况:基本型乘用车共交易86.90万辆,环比下降16.32%,同比增长51.06%;SUV共交易15.04万辆,环比下降12.52%,同比增长34.73%;MPV共交易8.14万辆,环比下降17.37%,同比增长36.64%;交叉型乘用车共交易3.21万辆,环比下降14.99%,同比增长19.23%。

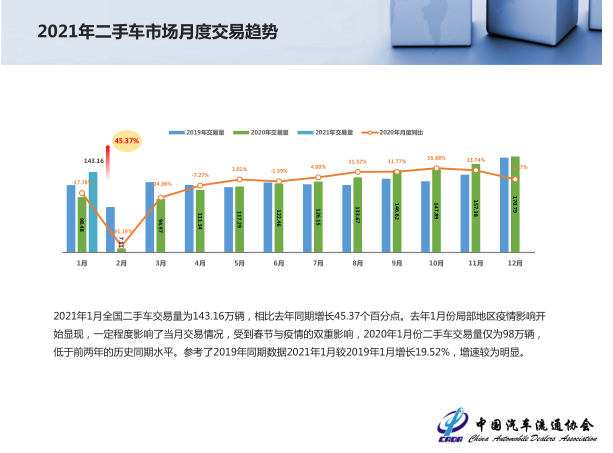

2021年1月全国二手车交易量为143.16万辆,相比去年同期增长45.37个百分点。去年1月份局部地区疫情影响开始显现,一定程度影响了当月交易情况,受到春节与疫情的双重影响,2020年1月份二手车交易量仅为98万辆,低于前两年的历史同期水平。参考了2019年同期数据2021年1月较2019年1月增长19.52%,增速较为明显。

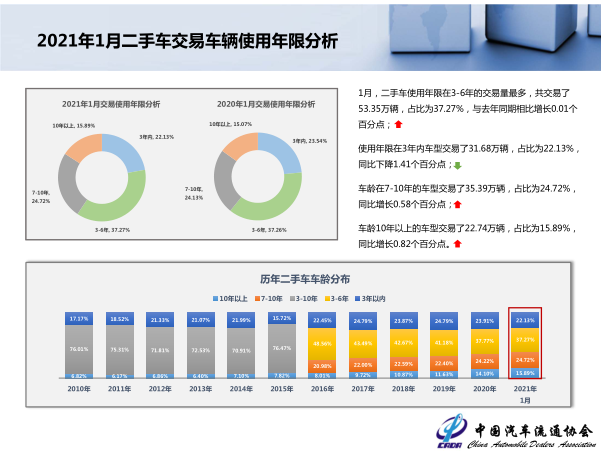

1月,二手车使用年限在3-6年的交易量最多,共交易了53.35万辆,占比为37.27%,与去年同期相比增长0.01个百分点;

使用年限在3年内车型交易了31.68万辆,占比为22.13%,同比下降1.41个百分点;

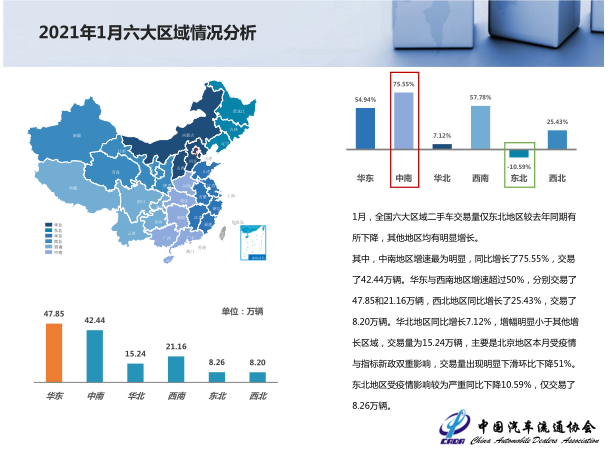

1月,全国六大区域二手车交易量仅东北地区较去年同期有所下降,其他地区均有明显增长。

其中,中南地区增速最为明显,同比增长了75.55%,交易了42.44万辆。华东与西南地区增速超过50%,分别交易了47.85和21.16万辆,西北地区同比增长了25.43%,交易了8.20万辆。华北地区同比增长7.12%,增幅明显小于其他增长区域,交易量为15.24万辆,主要是北京地区本月受疫情与指标新政双重影响,交易量出现明显下滑环比下降51%。东北地区受疫情影响较为严重同比下降10.59%,仅交易了8.26万辆。

2021年1月二手车销量城市占比分布:一线城市占比10.88%,较去年增长0.75%,二线城市占比43.44%,较去年增长1.04%,三线城市占比17.91%,较去年下降0.81% ,四线城市占比16.22%,较去年下降0.66%,五线城市占比11.55%,较去年下降0.32%。

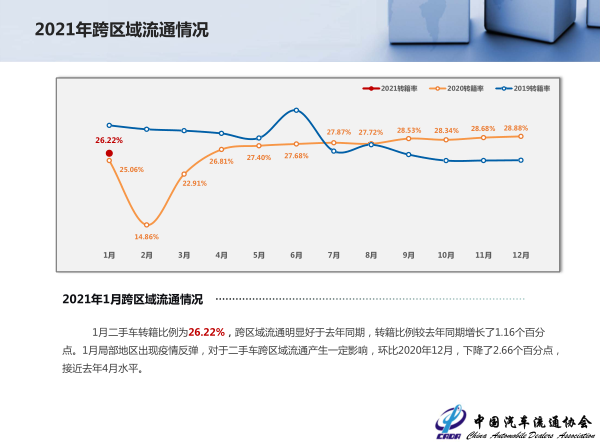

1月二手车转籍比例为26.22%,跨区域流通明显好于去年同期,转籍比例较去年同期增长了1.16个百分点。1月局部地区出现疫情反弹,对于二手车跨区域流通产生一定影响,环比2020年12月,下降了2.66个百分点,接近去年4月水平。

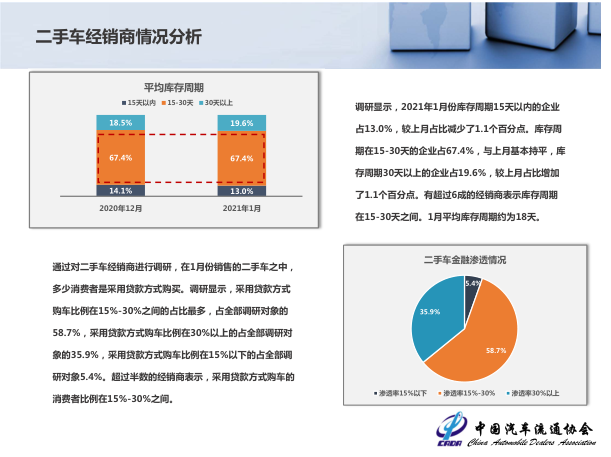

2021年1月份库存周期15天以内的企业占13.0%,较上月占比减少了1.1个百分点。库存周期在15-30天的企业占67.4%,与上月基本持平,库存周期30天以上的企业占19.6%,较上月占比增加了1.1个百分点。有超过6成的经销商表示库存周期在15-30天之间。1月平均库存周期约为18天。

2021年1月份库存周期15天以内的企业占13.0%,较上月占比减少了1.1个百分点。库存周期在15-30天的企业占67.4%,库存周期30天以上的企业占19.6%,较上月占比增加了1.1个百分点。有超过6成的经销商表示库存周期在15-30天之间。1月平均库存周期约为18天。

更多阅读: