房贷利率调整后,对于购房者的月供压力影响不大,即便是100万本金的贷款,每个月月供额仅增加了6元,进一步体现了利率稳定的市场导向。

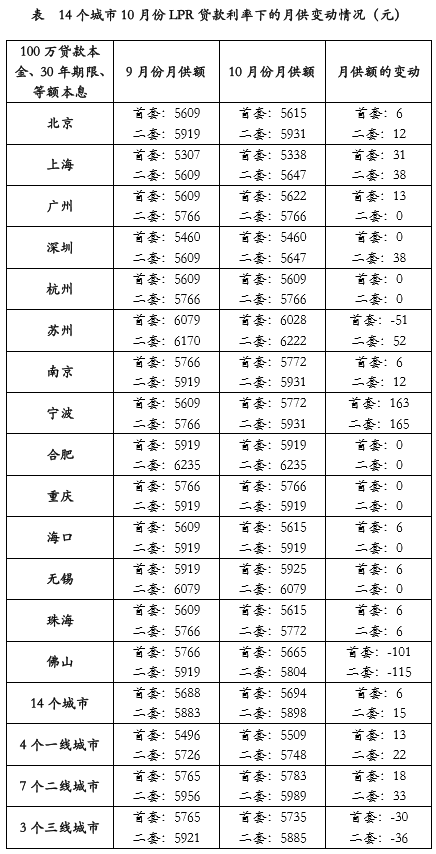

从测算结果可以看出,14个城市在执行LPR贷款利率后,首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。类似月供额的变动非常小,基本上不会对购房者形成太多干扰,或者说是可以忽略不计的。而从城市结构上看,二线城市的负担增加相对会大一点,而三四线城市则没有太明显的负担,甚至有减负的现象。

更多阅读:

房贷利率调整后,对于购房者的月供压力影响不大,即便是100万本金的贷款,每个月月供额仅增加了6元,进一步体现了利率稳定的市场导向。

从测算结果可以看出,14个城市在执行LPR贷款利率后,首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。类似月供额的变动非常小,基本上不会对购房者形成太多干扰,或者说是可以忽略不计的。而从城市结构上看,二线城市的负担增加相对会大一点,而三四线城市则没有太明显的负担,甚至有减负的现象。