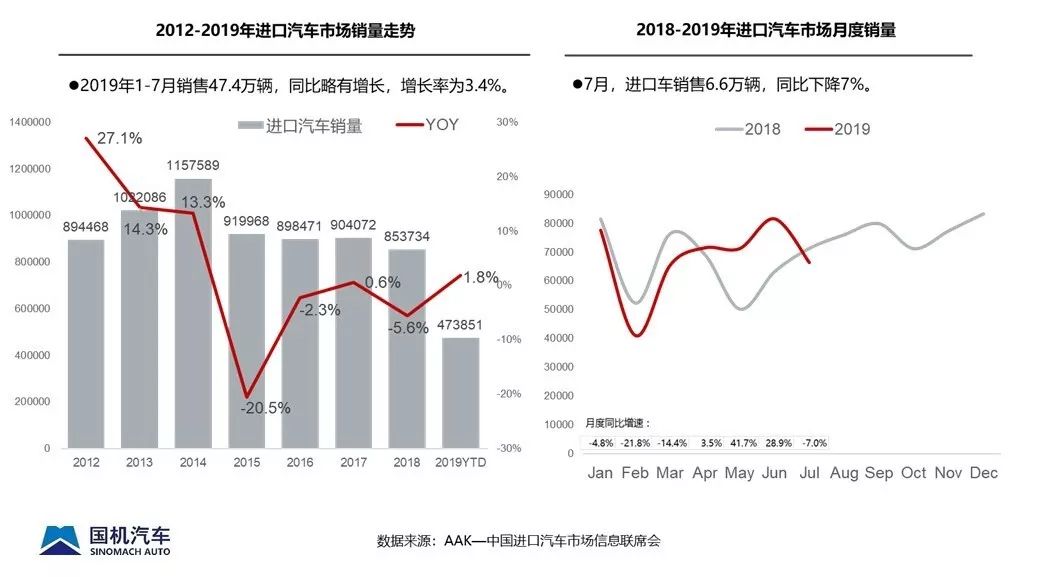

整体市场

2019年7月,海关进口汽车9.0万辆,受车市整体大环境不景气及去年同期政策原因导致基数较高的影响,同比下降49%。1-7月,进口汽车市场累计进口62.0万辆,整体小幅下降1.6%。

正常进口车

受高端进口汽车降价、国五车清库、降税政策影响,1-7月进口车市场销售47.4万辆,小幅增长1.8%,好于汽车市场整体;因六月份国五车清库带来了一定的透支效应,进口汽车市场7月销售6.6万辆,同比下降7%。

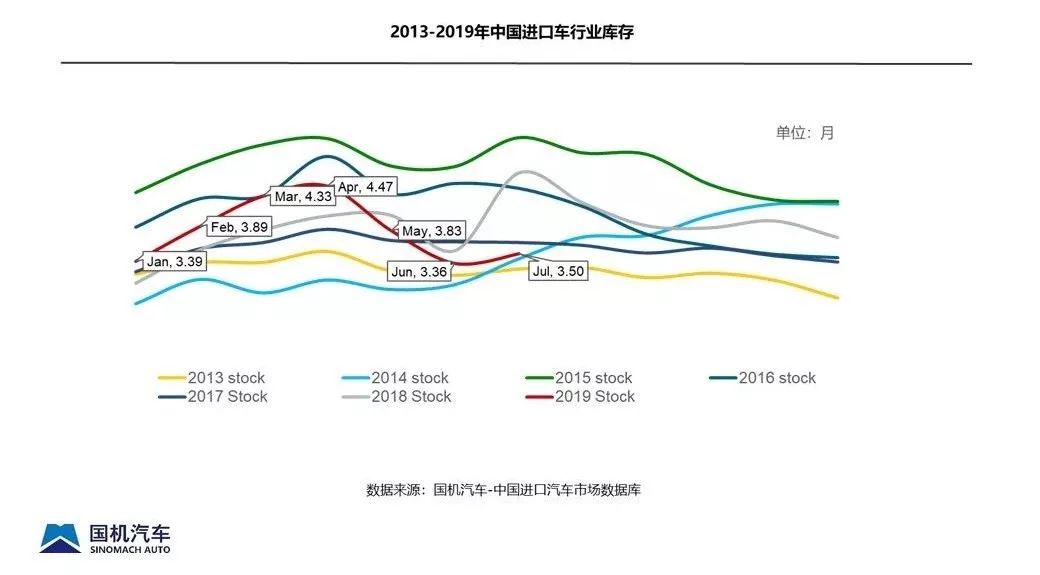

正常进口车行业库存回到合理水平

2019年7月行业库存深度为3.5个月,相比上月库存深度略有上升,但整体仍处三年地位,库存较为合理。

其中,主要是奥迪、雷克萨斯、奔驰、MINI等品牌库存相比上月有一定提高。

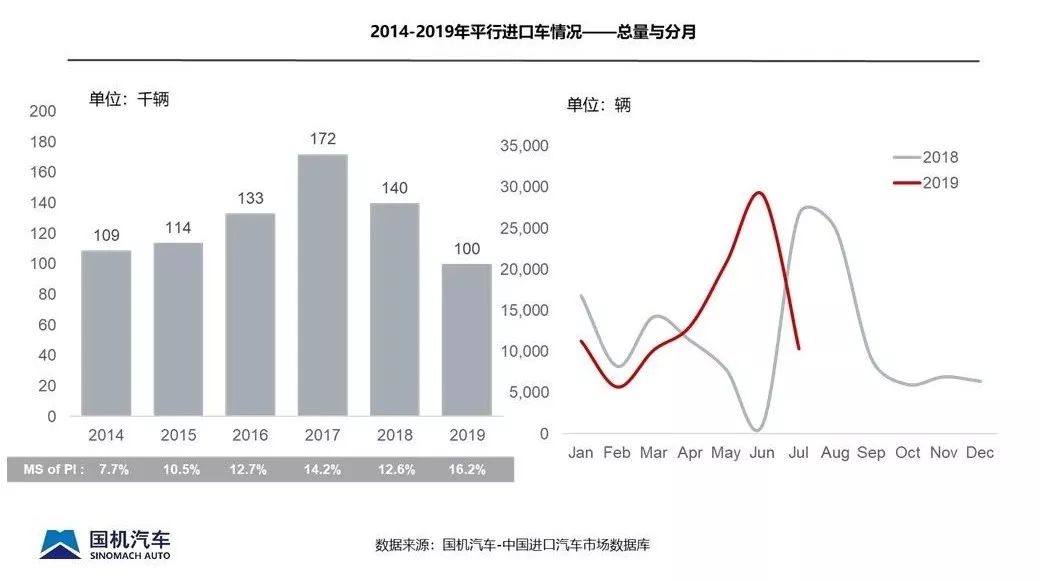

平行进口汽车

2019年1-7月平行进口汽车共10.03万辆,同比增长16.5%,占进口总量的16.2%,与2018全年相比增长3.6个百分点,占比创近6年的新高。但受去年关税调整和国六提前实施影响,7月平行进口车同比下滑61.2%。

车型结构-整体市场

7月,乘用车进口8.8万辆,同比下降49.8%,主要由于去年同期受到关税下调因数影响基数较高。1-7月,进口乘用车同比小幅下降2.1%,其中轿车、SUV和MPV累计降幅为0.9%,2.9%,6.3%。

车型结构-正常进口

进口车销售车型主要以轿车和SUV为主,2019年1-7月,轿车销售23.1万台,同比增长4.2%,SUV销售23.7万台,同比增长3.7%,MPV销售5千台,下降明显,降幅65.1%。

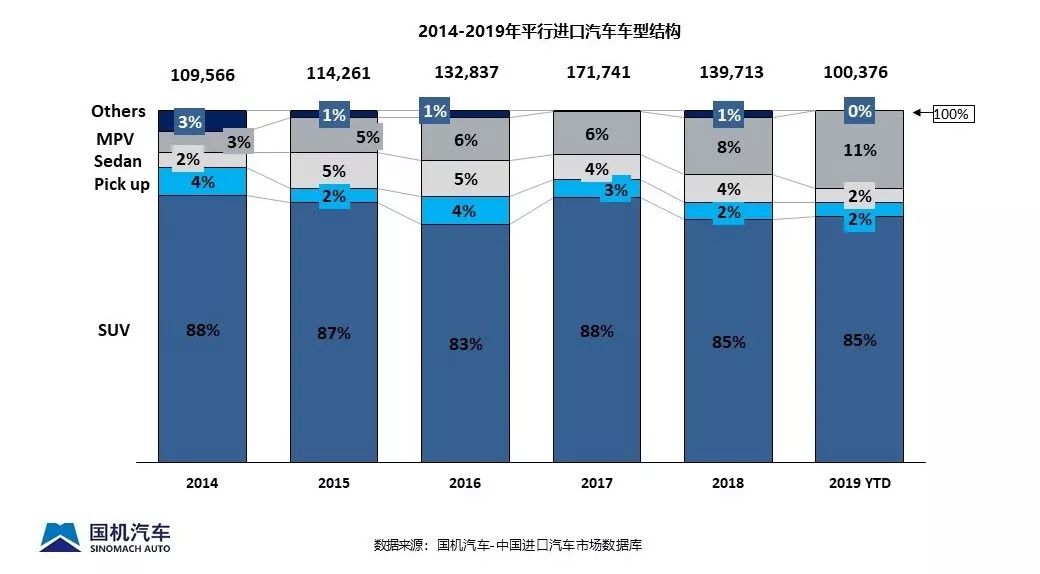

2014-2019平行进口汽车车型结构

平行进口汽车市场以SUV为主体,2019年1-7月份额为85%;MPV份额为11%,较2018年份额提升3个百分点,其它车型份额保持相对稳定。

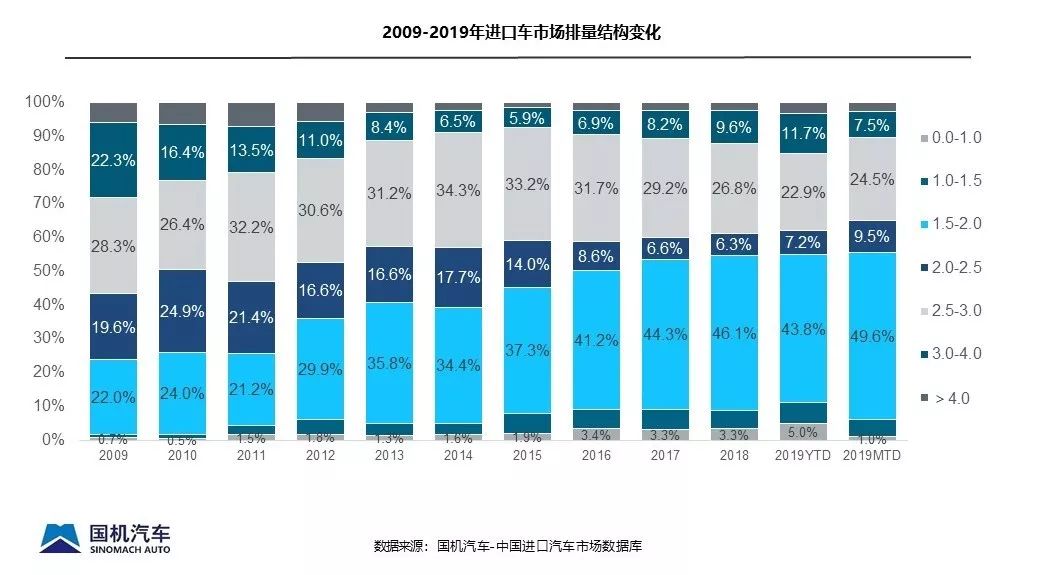

排量结构-整体市场

2019年1-7月3.0L以下排量份额为85%,比2018年全年下降3个百分点,其中1.5L以下区间提升了2.4个百分点,1.5-2.0L仍是第一大排量区间,但占比下降2.3个百分点,2.0-2.5L份额保持稳定,2.5-3.0L份额下降了4个百分点,3.0-4.0L份额提升了2.1个百分点。

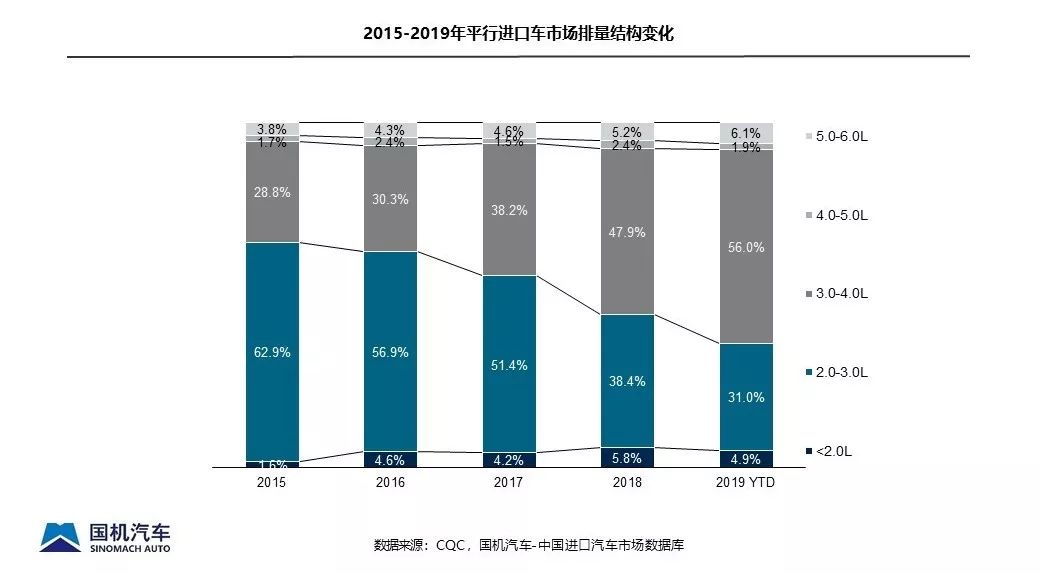

排量结构-平行进口

2019年1-7月,3.0-4.0L排量区间提升明显,份额达到56.0%,抢占了部分2.0-3.0L区间,导致其份额相比2018全年下滑7.4个百分点。5.0-6.0L区间的平行进口车份额有所增长,较2018全年提升0.9个百分点。

更多阅读: