根据IDC全球的定义分类,企业级应用SaaS市场包括客户关系管理应用(CRM)SaaS市场、企业资源管理应用(ERM)SaaS市场、供应链管理应用(SCM)SaaS市场、协同应用SaaS市场、内容管理应用SaaS市场、制造生产类应用SaaS市场和工程类应用SaaS市场。IDC针对每一块市场及其包含的功能性市场都有长期和详细的跟踪研究。

根据2018年发布的报告中可以看到CRM和 ERM 这两块SaaS市场的份额最大(如上图所示),驱动着整个企业级应用SaaS市场的发展。IDC预测,CRM SaaS市场未来会进一步发展。到2023年,中国CRM市场传统部署模式(On-premise)会大部分被SaaS部署模式取代。CRM市场中销售自动化(SFA)SaaS市场份额最大,随着企业不断推进数字化转型,营销SaaS市场未来增速最快,份额会进一步扩大。ERM SaaS市场中人力资本管理(HCM)SaaS市场份额最大,增速也最快,成为整个企业级应用SaaS市场中的第二大市场。

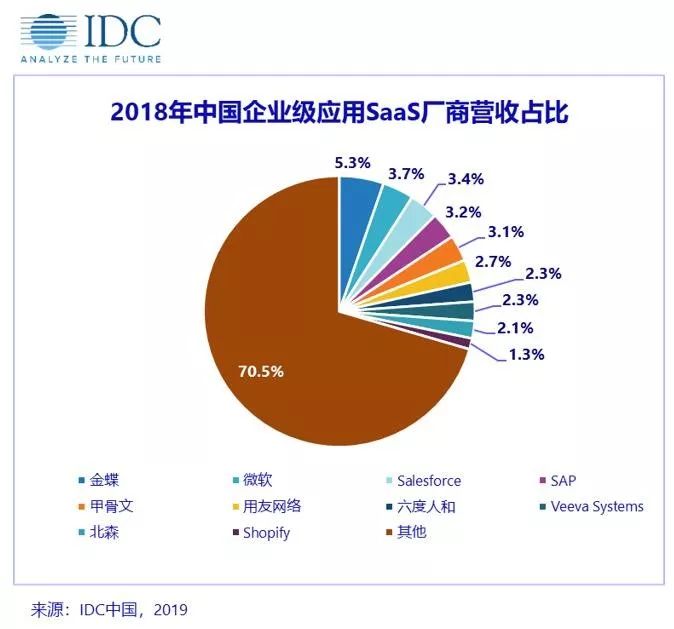

2018年中国企业级应用市场相对比较分散,不同细分市场竞争格局不同,从SaaS厂商的动态来看,本土的SaaS厂商,无论是老牌ERP转型的厂商,还是新兴的SaaS厂商,都在加强对PaaS层的研发投入;一方面能够满足中大型企业的需求,另一方面可以围绕PaaS构建生态体系;国际的SaaS厂商纷纷与国内的合作伙伴落地其数据中心,加大对中国SaaS市场的投入,同时也更好的提高了中国用户的客户体验。

更多阅读: