商家直接受到发行商身份验证和授权策略的影响,但往往对这些策略知之甚少。而且,这些策略可能会对客户体验产生重大影响,并导致收入损失。

重要发现:

电子商务卡支付欺诈每年导致英国人损失3.1亿英镑。

监管机构已确定需要实施增强安全性,包括采用强大的客户身份验证来解决这一日益严重的问题。

这些变化在许多方面都具有重要意义,如引入芯片和PIN。

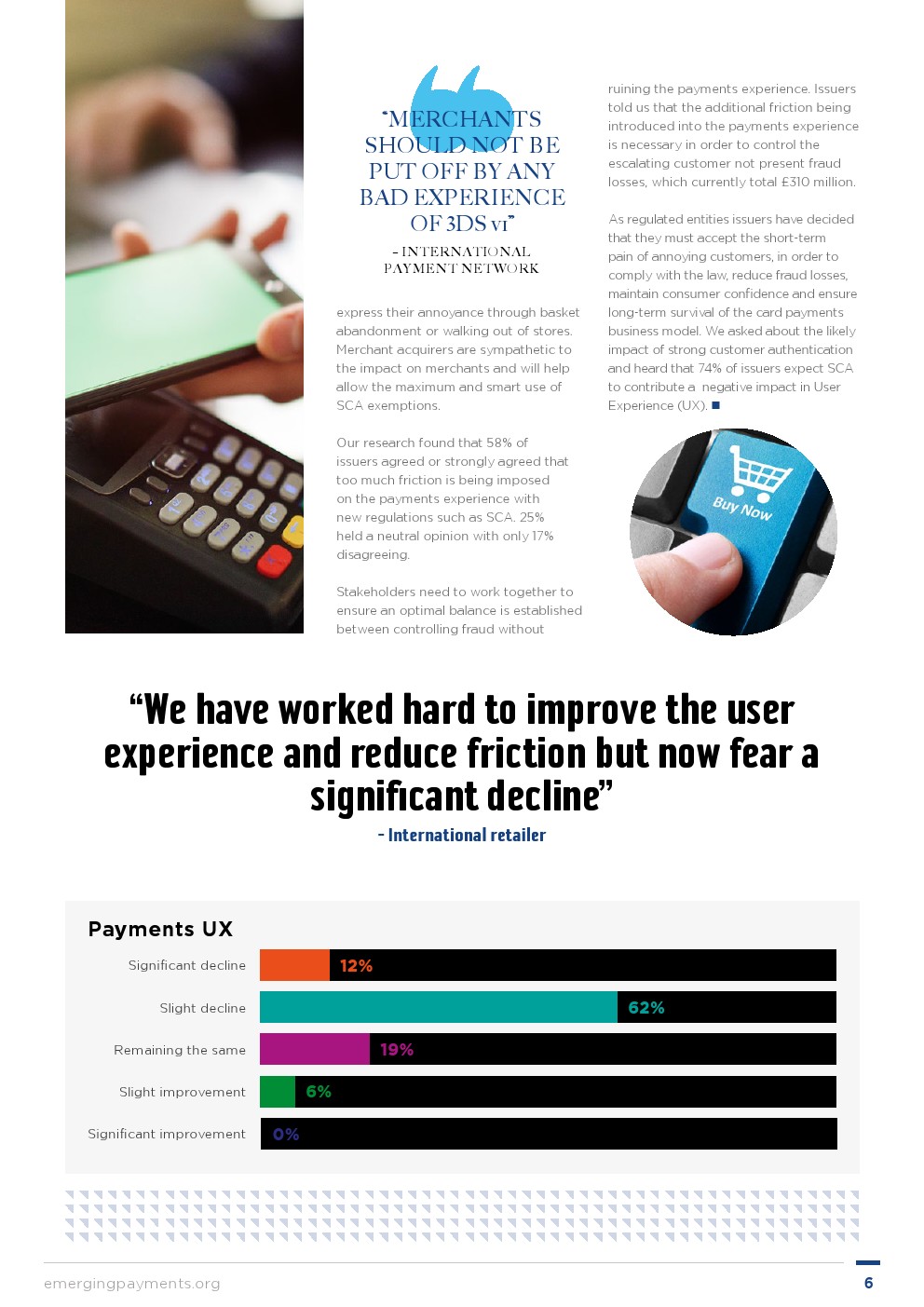

计划中的额外摩擦很可能导致更高的购物篮放弃率和客户流失,并在短期内带来更糟糕的用户支付体验。

除非商定托管路线图,预计SCA将升级身份验证请求,从2%增加到30%-50%,交易量下降率将从3%上升到25%-30%。

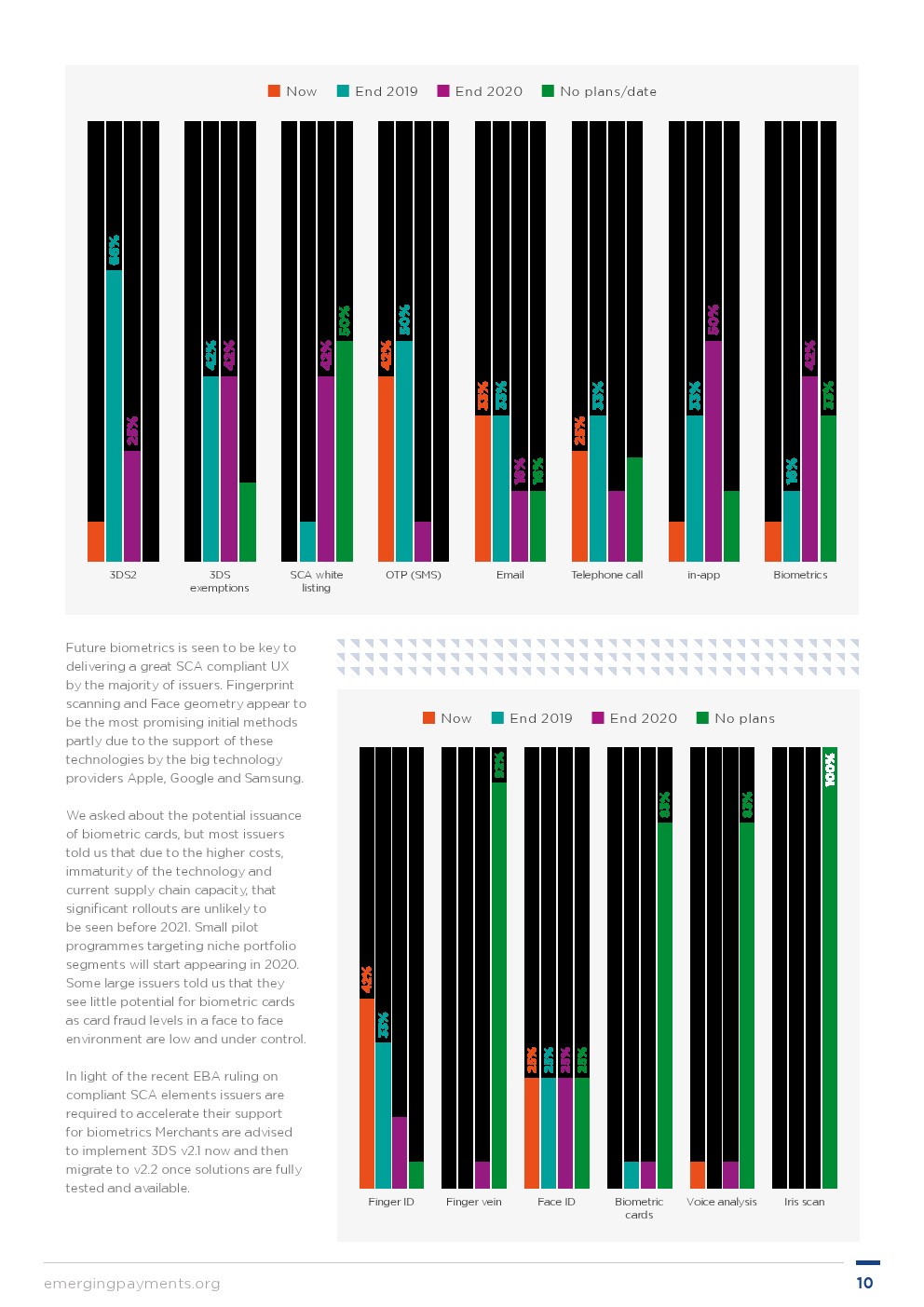

发行商使用的主要方法是3DS v2技术、通过SMS提供的一次性密码、应用内身份验证和生物识别。

尽管3DS v1体验不佳,但商家应尽快实施3DS v2.1,并毫不拖延地升级到3DS v2.2。

如果没有FCA与管理路线图协议,发行商将被迫在没有身份验证或豁免的情况下拒绝交易。因此,应确保交易具有正确的标识。

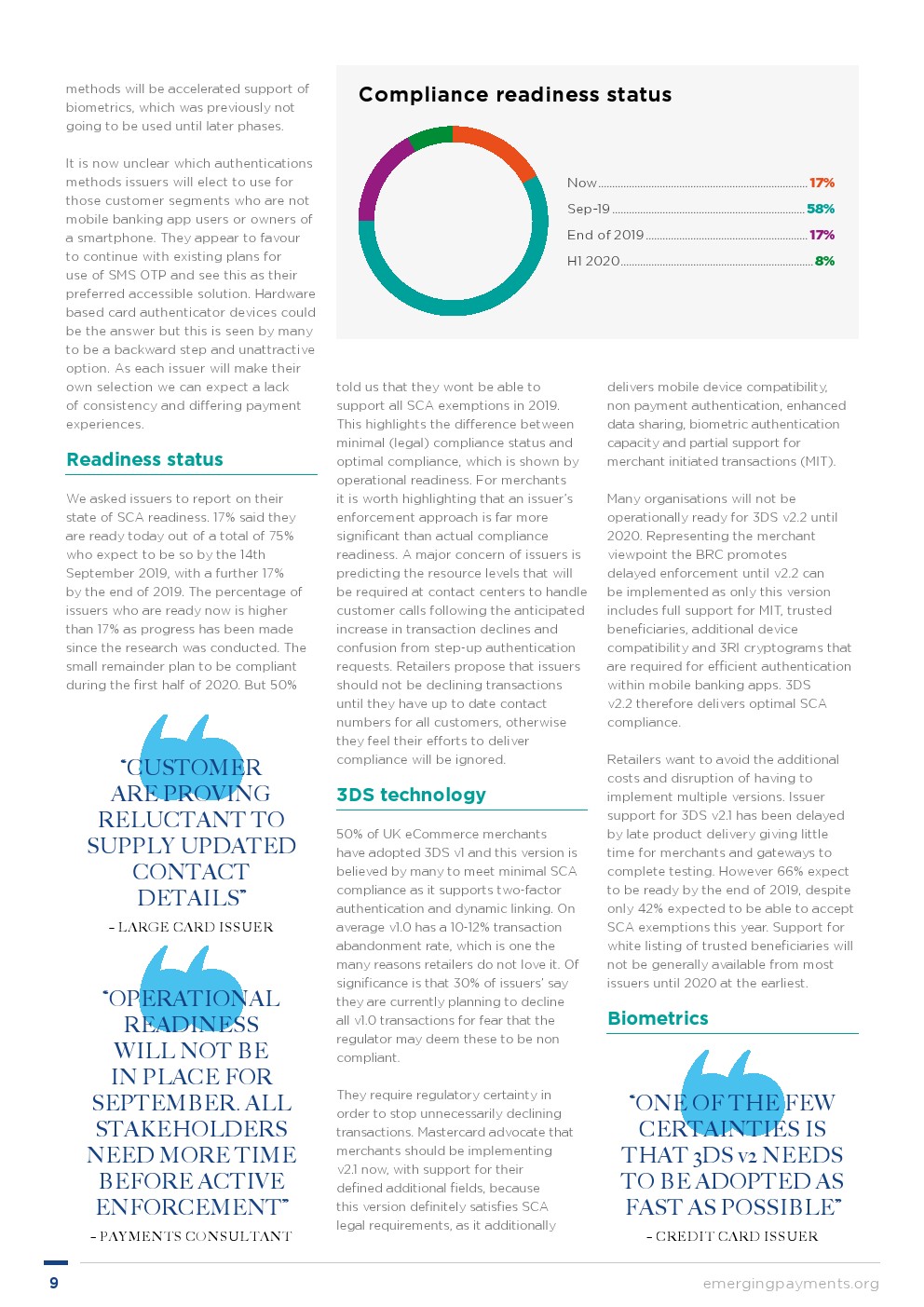

整个支付生态系统尚未准备就绪,需要更多时间才能开始升级。已经提出了一份为期18个月的路线图,但这一点尚未达成一致性。

客户和商家的认知水平需要提高。中小企业目前在很大程度上没有意识到即将到来的变化。

长期SCA战略解决方案需要生物识别和3DS v2.2+。

所有支付行业利益相关者都呼吁整个欧洲保持一致,并等待各国CA做出决定。

商家类别代码将变得越来越重要,因此请检查是否应用了正确的代码。

商家通常会获得高质量的电子授权服务,超过75%的发行商提供大于99.99%的可用性。

正在引入新的授权服务,如实时通知和临时卡冻结,以改善账户自我管理并减少欺诈。

同时,需要有效的退款管理工具。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读: