在2019年的航空营销与辅收趋势论坛上,罗兰贝格分享了对顶层会员资产,即常旅客计划(Frequent Flyer Program)的发展思路与策略分析,助力行业领先者从容面对新时期的机遇和挑战。

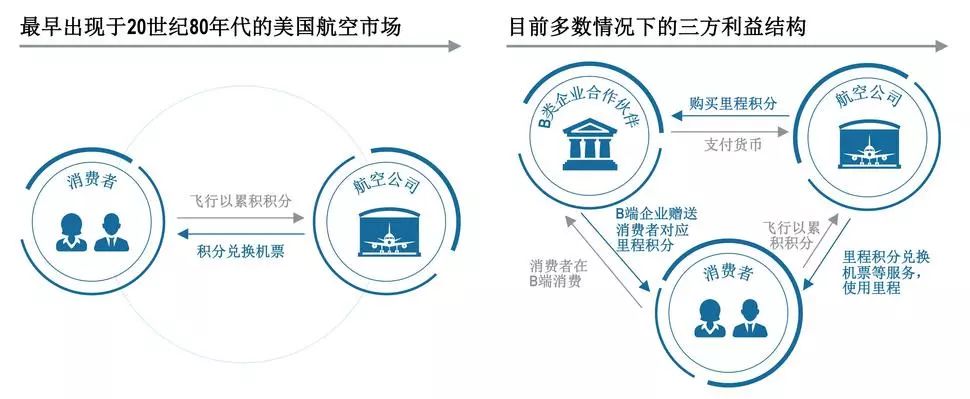

早期的常旅客计划由航空公司与乘客关系为基础,现在则渐渐演变为航空公司—乘客—航空公司商业合作伙伴之间的复合关系。

对于航空公司而言,常旅客计划呈现出两个鲜明的价值通道:从航空乘客C端获得收益,以及从各类商业合作伙伴B端获得收益。

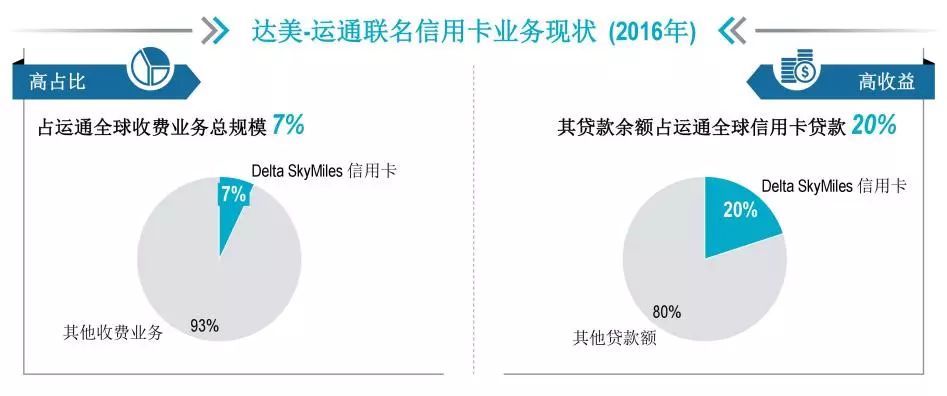

以Delta达美航空为例,其非航收入的主要来源来自积分变现,且增速最快。收益模式主要体现为达美航空与B端商业伙伴美国运通合作的联名信用卡。预计2021年,此形式将为达美航空持续带来40亿美元的非直接客票销售收入。

商业合作的利益也不仅仅限于航空公司。该联名信用卡除了成为全球规模最大的航空联名信用卡之外,也成为美国运通公司的高收入和高收益支柱业务。

美国市场上的具体实践显示,常旅客计划变现具有成本较低、毛利大、高收益的特点。达美航空的积分变现辅收使其成为全球盈利水平最高的航空公司之一。

针对国内航空公司低毛利困境,一个可供参考的突破方向是参照国际航空公司的经验,积极优化和运营常旅客计划,从提升航司品牌价值入手,不断提升积分变现价值,逐渐实现高收益。

而航司常旅客计划的合作伙伴还远不止银行发卡机构,与航空运输业客群有高概率重合客群的行业,都可以作为商业合作伙伴被纳入到航司的常旅客计划中,从而使常旅客计划的合作体系和福利体系更加地多元化和稳固化。

在这方面的一个典型案例是汉莎航空的Miles & More常旅客计划体系。凭借其强大的品牌势能而逐步打造的丰富且优质的商业合作伙伴资源,以及由此为基础,不断完善和健全的会员积分使用机制和服务体系,助其发展成为全球最成功的会员体系之一。

强大的合作伙伴资源可以给会员带来更完善的服务及权益保障,使会员系统不断增值。

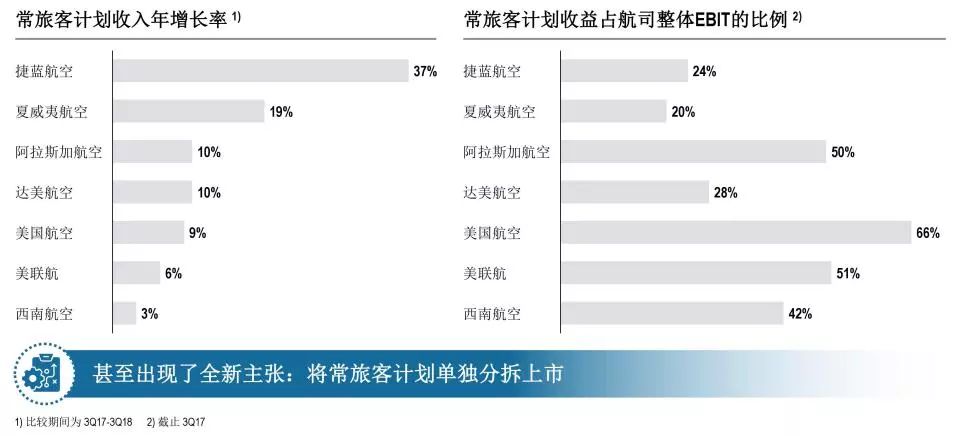

纵观行业领先的航空公司,目前,常旅客计划都在其非航收入结构中占据主要地位。

美国投资机构STIFEL根据披露数据分析了常旅客计划对航空公司盈利的空间占比,依据航空公司品牌和常旅客计划项目的成熟度,常旅客计划可能会贡献高达半数以上利润。STIFEL表示,未来,可根据运营情况将常旅客计划单独分拆上市。

分拆上市在历史上也有先例。在面临破产危机时,加拿大航空就将其常旅客计划Aeroplan进行剥离、出售并最终上市并更名为Aimia。但拆分上市也同样面临风险,与母体航司的脱离可能使得其品牌号召力和最终的业务吸引力下滑。Aimia股价的起伏跌宕也是一个不容忽视的现实。

除了完全剥离拆分之外,常旅客计划还有部分出售及独立运作两种方式。例如,巴西航空分别出售了TAM常旅客计划multiplus27%的股份,及GOL常旅客计划28%的股份。澳洲航空公司则将其常旅客计划分割出来,单独运营Frequent Flyer。

这些部分与航司主体脱离,或者是采取内部业务部门制方式才持续运营的常旅客计划,都呈现了良好的发展态势。这与他们在一定的体制机制下产生的良性外部刺激息息相关。

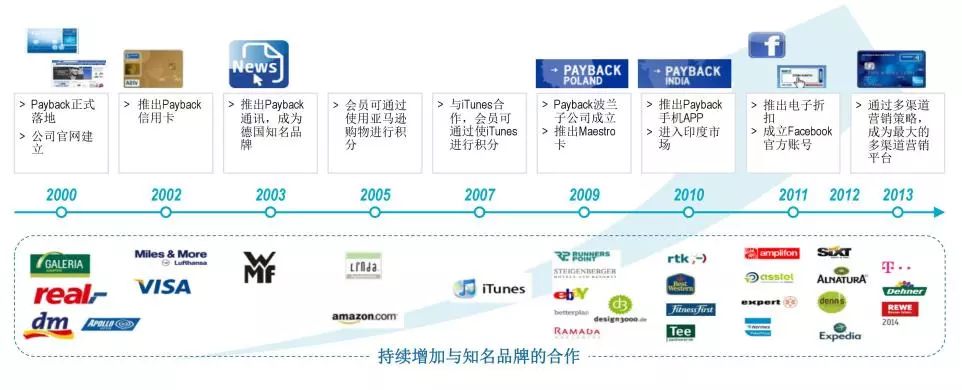

与外部商业合作伙伴共建共赢模式的极致,可能非联合忠诚度计划(Coalition Loyalty Program)莫属。全球最为著名的联合忠诚度计划PAYBACK由前罗兰贝格合伙人创办,其在汉莎航空Miles & More常旅客计划会员体系的设计方法已成为罗兰贝格忠诚度计划经典方法论。

自2000年创立以来,联合忠诚度计划PAYBACK持续拓宽营销渠道,增加知名品牌合作伙伴数量,不断拓展全球业务,已成为全球最大的多渠道营销平台之一。

PAYBACK不隶属于任何一个服务行业,而是一个独立的积分积累与兑换体系,正在吸引着越来越多具有相似目标客户群体的实体产品与服务公司不断加入其中,地域范围也在不断扩大,已成为一个令任何一个单一行业都难以忽视、无法拒绝的生态系统。

随着消费科技的进入与同步升级,PAYBACK目前通过打通线上、线下及移动端界面,深入分析用户数据,高效、准确地将用户信息与商家资讯进行匹配,完成精准营销,成为一个真切的“大数据、人工智能”现实场景应用。

罗兰贝格综合衡量国内航空公司常旅客计划的发展现状,分析维度包括:是否拥有独立品牌?是否拥有独立标识和网站?拥有多少会员?发行多少联名信用卡?拥有多少外部商业合作伙伴?积分累计与兑换规则的成熟性与友好性如何等。

总体而言,仅有头部的三大航空公司才能拥有较大体量的注册会员以及活跃会员群体,也才能支撑起较多的联名信用卡产品以及有一定量SKU的积分商城和外部合作伙伴。

其中,中美信用卡行业也有很大的不同:美国信用卡刷卡消费有较高的手续费因而推动发卡方给持卡人返还更多福利以推动刷卡消费;但中国的信用卡刷卡手续费非常低廉,且并非由刷卡人承担,因此航司积分的赠送一定意义上并不承担核心激励的使命。

整体上,三大航空公司也需要提高合作伙伴生态体系的吸引力,以及积分兑换规则的灵活性和亲和性。

另有一些第二梯队的航司已经开始初步的常旅客计划,但在相对较小的会员数目基础上,主要福利仍然会来源于积分兑换机票,机票之外的积分商城商品选择还比较少,而在机票之外的商业合作体系的建立都在起步阶段,尚未形成足够的吸引力。

与此同时,也有一些非常关键的行业趋势正在对常旅客计划的细则提出越来越多的挑战。

例如,国际上一些航司开始将原来与常旅客等级和舱位挂钩的积分累计规则与实际购票金额挂钩,依据真金白银的实际贡献来给予积分奖励。这一理念可能会越来越多地被效仿采纳,从而在根本上改变常旅客计划的规则体系。

另外,中国航空乘客群体的年轻化也是一个不容忽视的趋势,年轻乘客对积分回馈内容的期待和早前一代的期待有很大不同,积分对他们的粘性也会面临很大挑战。如何针对年轻乘客设计出来真正有吸引力的常旅客计划产品将成为挑战。

除此以外,国外航司的常旅客计划在国内的直接粉丝数量逐步提高,可供选择的商业合作伙伴也日益增多。但如何有效将其纳入常旅客积分兑换体系,以及如何争夺位于塔尖、且同时持有多个常旅客计划高端会员卡的超高频飞行乘客,种种问题都将推动动态竞争态势的形成。

整体而言,罗兰贝格建议中国航空公司应针对乘客C端和商业合作伙伴B端的不同资源及特性,分别挖掘各自潜力及采用不同运营方式,实现独立的收益价值并推动循环持续增长。

对于乘客C端,为会员提供更丰富的积分兑换原则,提升会员权益,持续支撑用户对品牌的好感度;同时深度挖掘用户购买习惯驱动用户持续性的机票购买行为,有效运营航空公司品牌/产品内容来吸引用户长期关注度。

对于商业合作伙伴B端,提高品牌合作吸引力,丰富合作内容维度,相互形成彼此的品牌背书。

资料来源:案头研究,罗兰贝格分析

本文根据罗兰贝格合伙人于占福在2019年航空营销与辅收趋势论坛上的演讲整理而成。

来自:智选堂