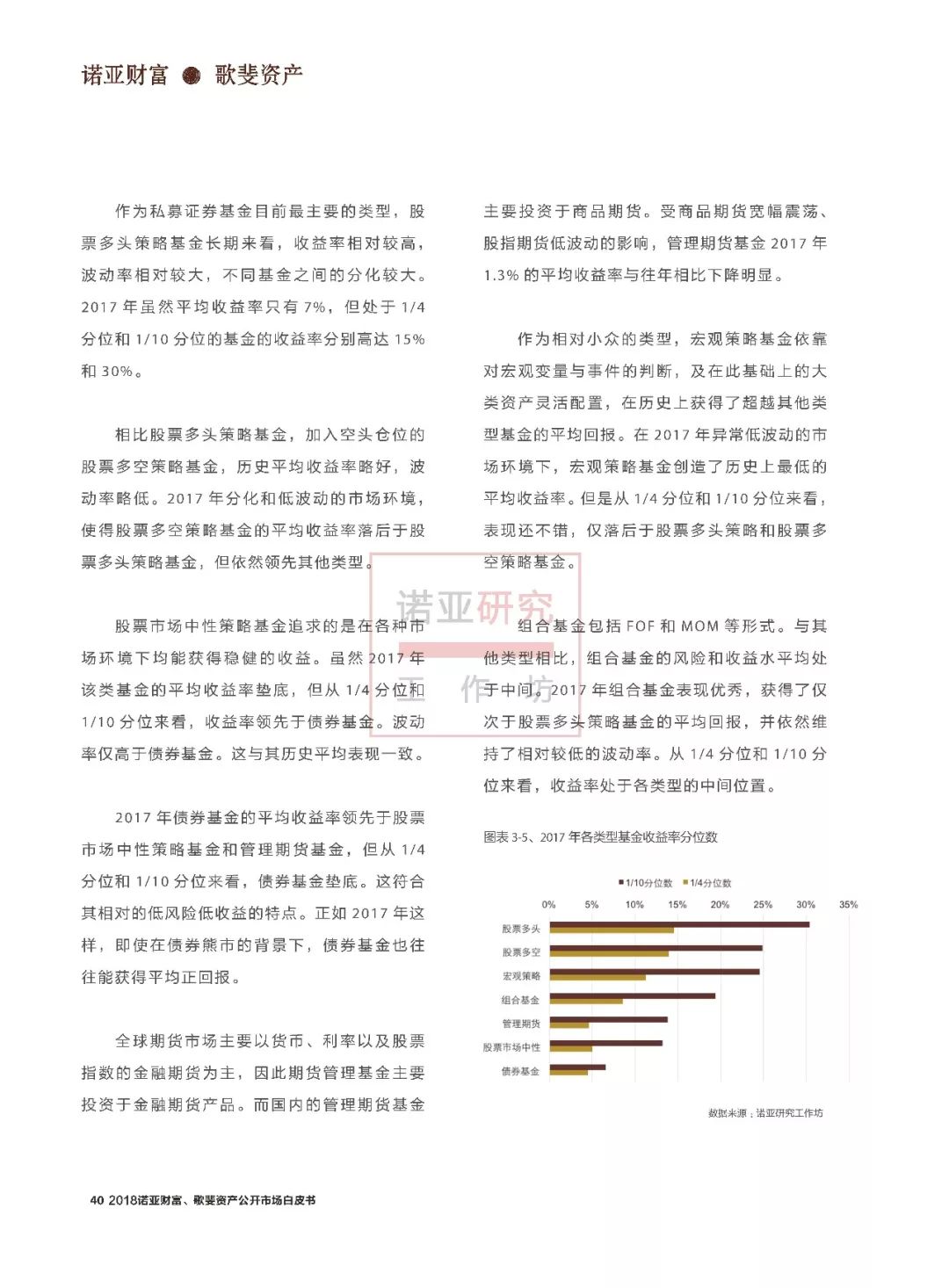

在“服务实体经济、防控金融风险、深化金融改革”三大任务以及“提高直接融资比重,促进多层次资本市场健康发展”总要求下,国内经济依然保持稳中向好的态势,消费的中流砥柱作用和出口的边际改善作用依然较为明显。2018年第一季度GDP同比增速年率达到了6.8%,略好于预期。

2018年最需要关注的,是资本市场出现的新变化。

一方面,中国金融监管机构对新兴科技公司的支持力度与鼓励优秀海外上市公司的回归,预计有利于中国资本市场的板块分化。其中2017 年中小板和创业板受到利好刺激,走出一波上涨的行情,迎来了市场对历史上板块轮动再次来临的热烈讨论;另一方面,美国总统特朗普在2017年落实竞选中利好经济政策的主张之后,转而开始推进竞选中的“美国优先”主张,向全球主要经济体发出了贸易战的声音,这使得市场高波动在2018年3月延续,事态发展为全球投资者高度关注。

根据我们的观察,为了降低美国的贸易逆差与创造更多就业机会,美国将对不同国家采取不同的贸易政策,这也必然引发资本市场分化的表现。

实体经济是资本市场的基石

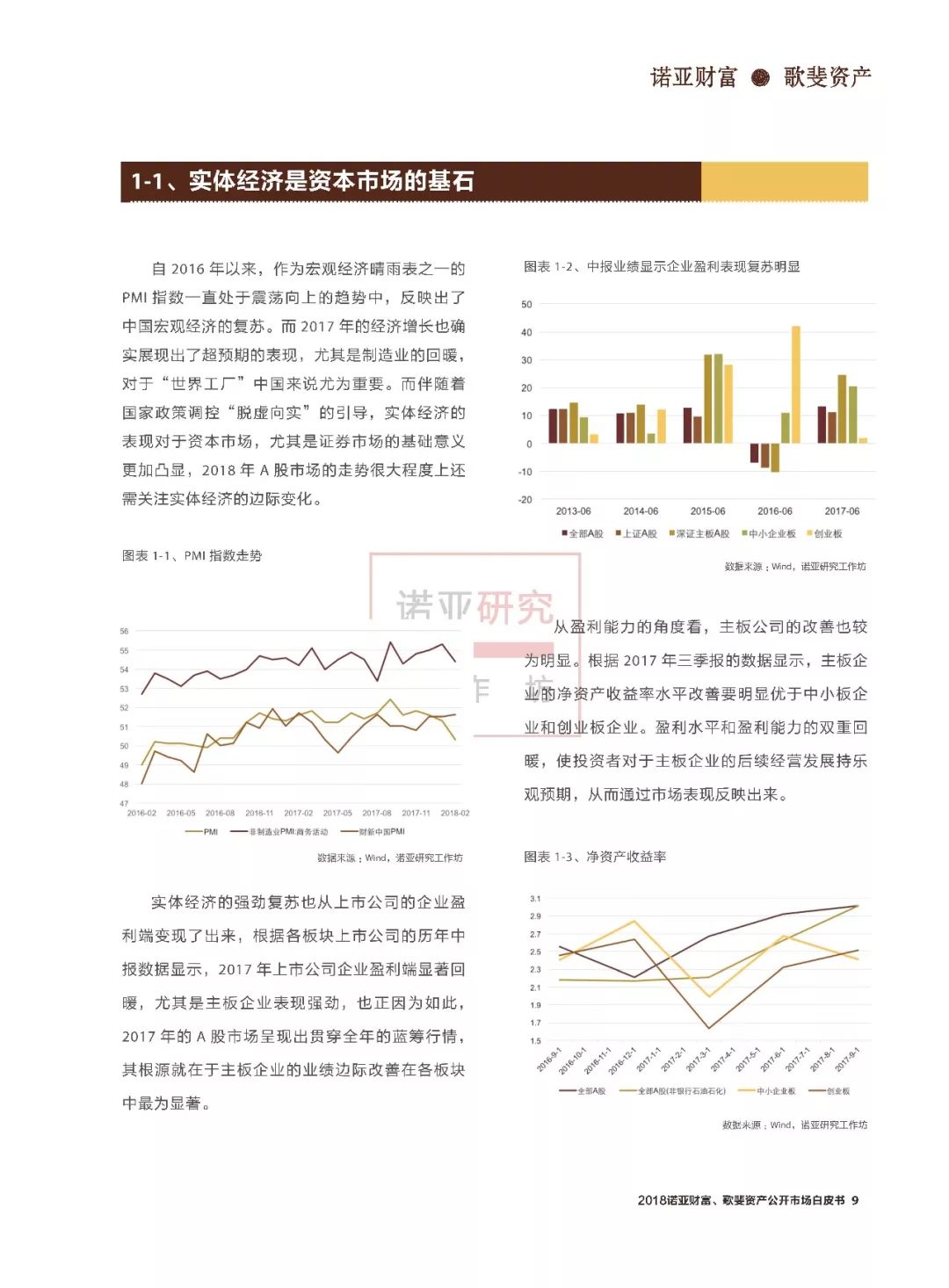

PMI指数自2016年以来一直处于震荡向上的趋势,反映出了中国宏观经济的复苏。而2017年的经济增长也确实展现出了超预期的表现,尤其是制造业的回暖,对于“世界工厂”中国来说尤为重要。而伴随着国家政策调控“脱虚向实”的引导,实体经济的表现对于资本市场,尤其是证券市场的基础意义更加凸显,2018年A股市场的走势很大程度上还需关注实体经济的边际变化。

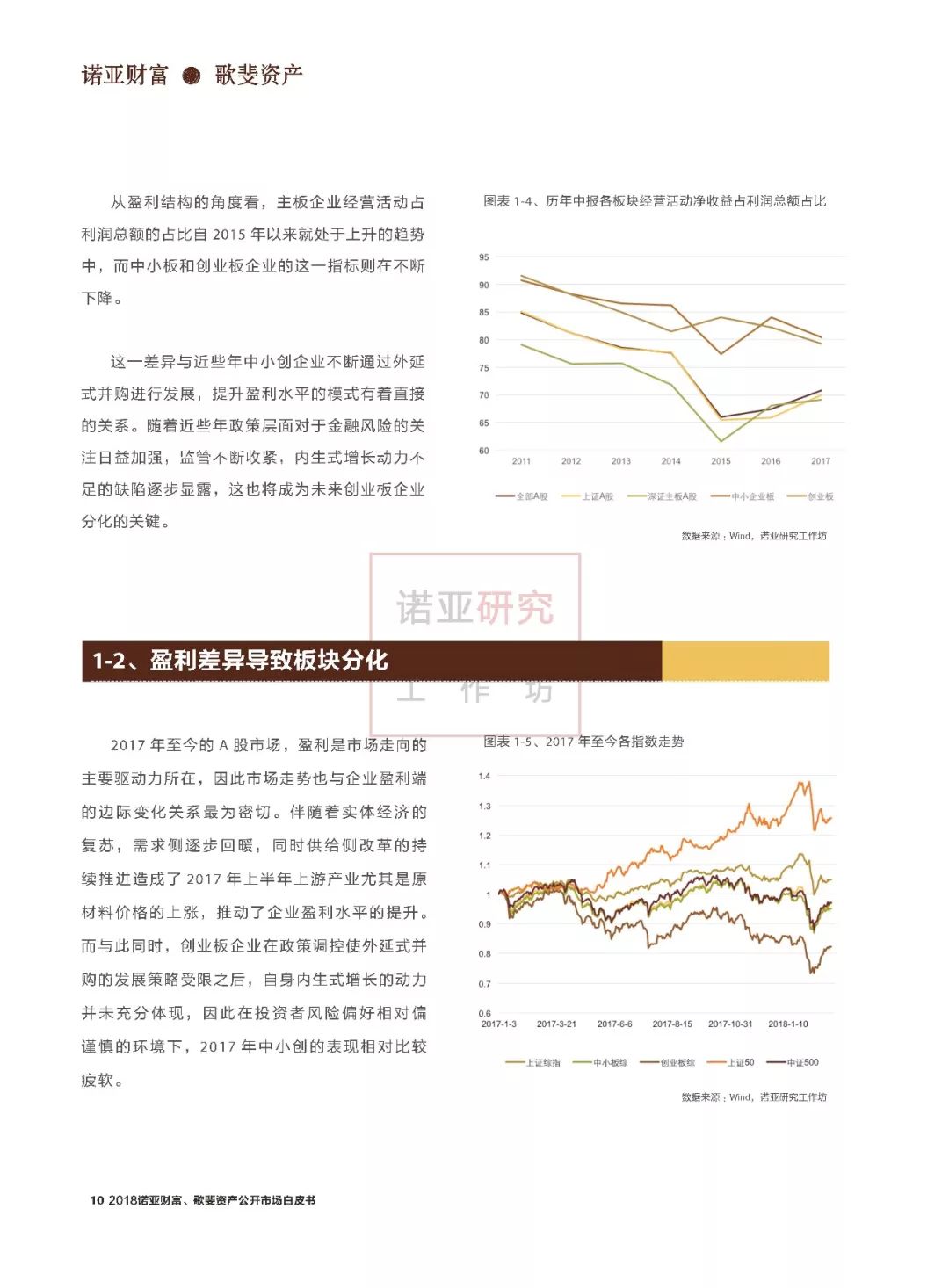

经历2017年蓝筹股大涨行情,在实体经济复苏作为基础的环境下,企业盈利面的业绩回暖成为了推动市场走高的第一动力,尤其是主板企业表现强劲。随着近些年政策层面对于金融风险的关注日益加强,监管不断收紧,内生式增长动力不足的缺陷逐步显露,这也将成为未来创业板企业分化的关键。

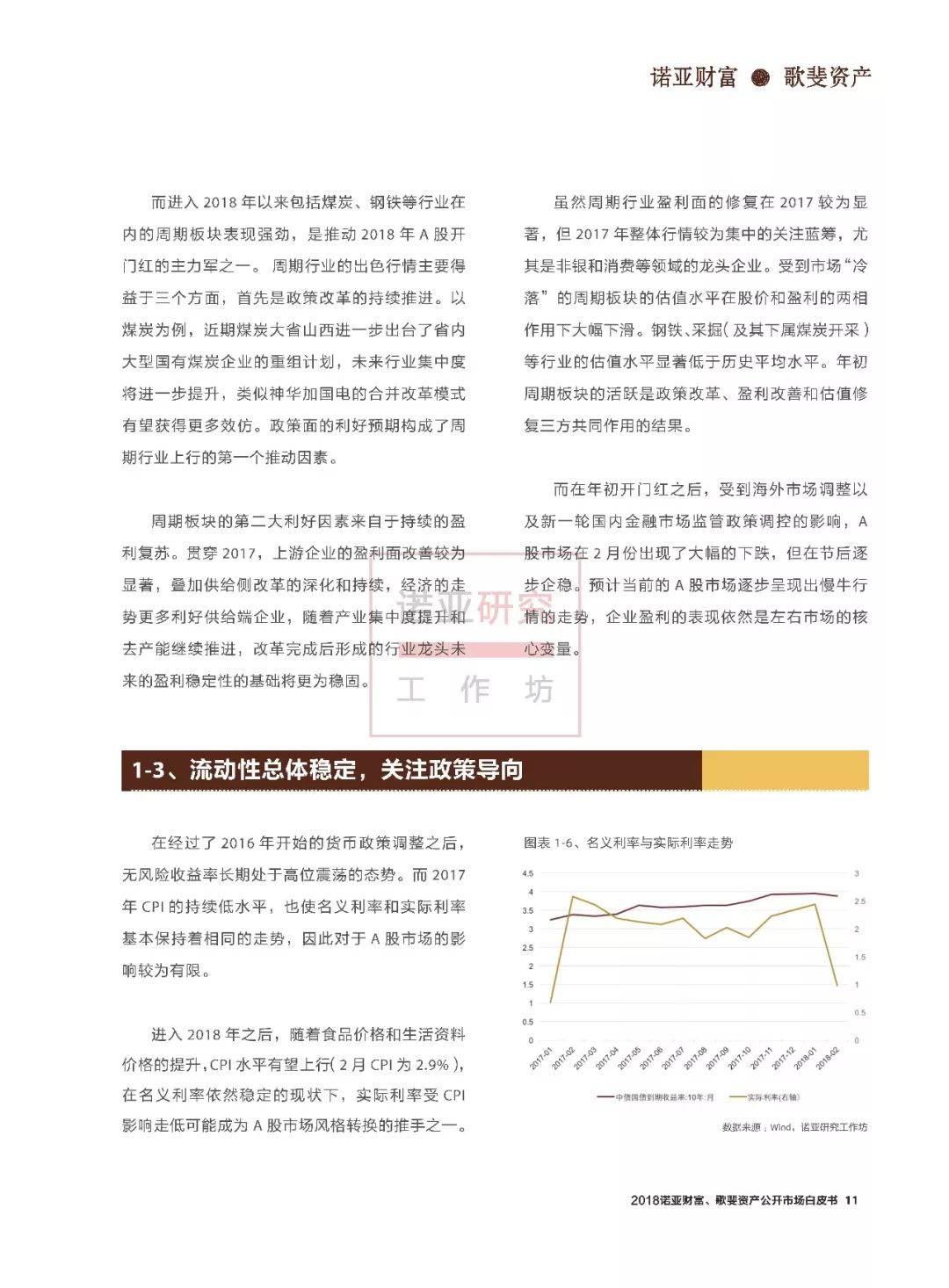

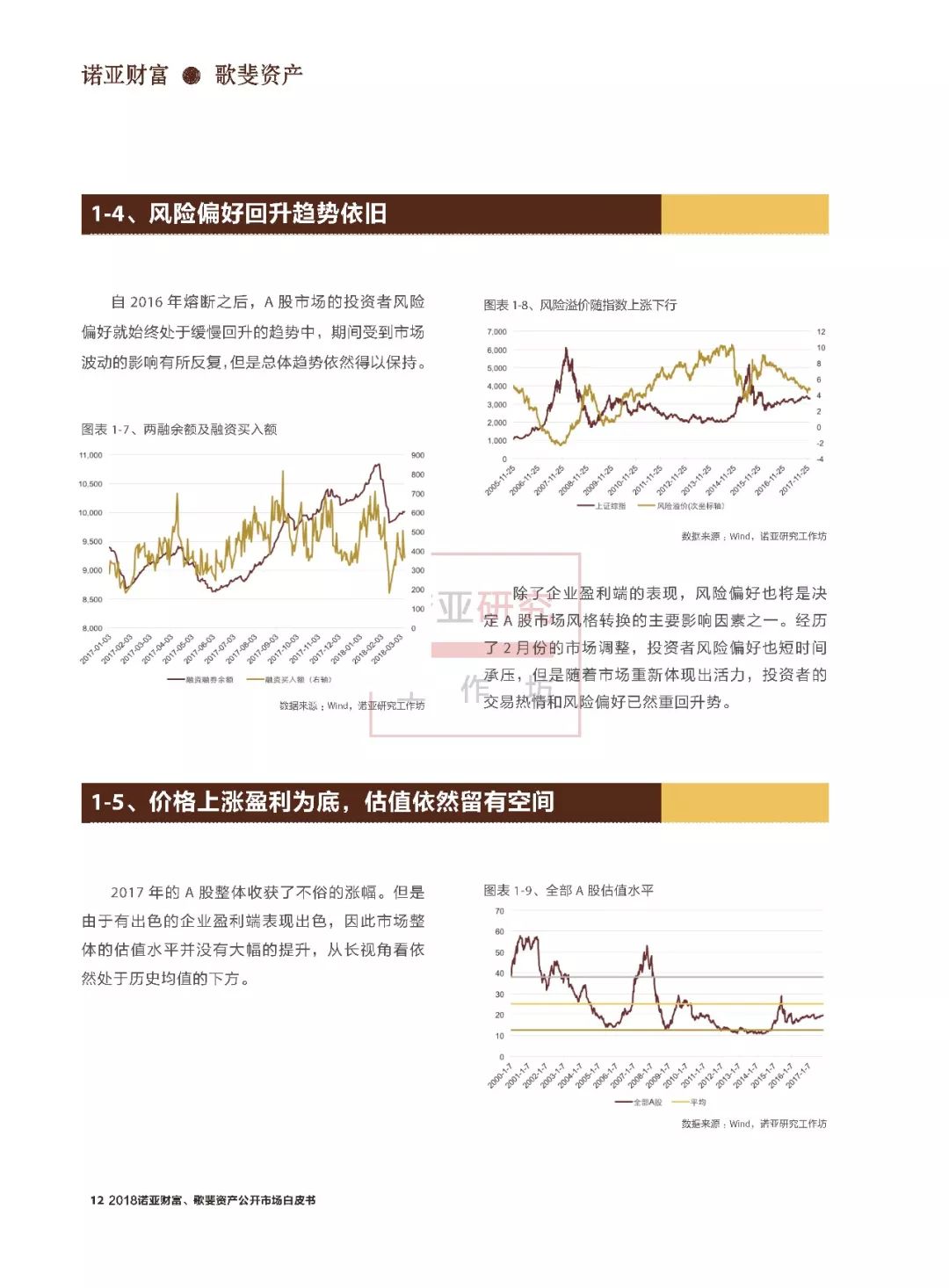

自 2016 年熔断之后, A 股市场的投资者的风险偏好也在不断回升,这也有望成为2018年A股市场风格转换的推动力之一。

对于投资者来说A股市场具有长期配置价值的意义。

结构性牛市中的行业机会

消费升级:2018年处于一个消费升级的巨大风口。高端消费与品牌消费获有力支撑。明年消费增量可持续,结构分化将成为亮点。2017中国经济结构重心加速向消费转移,消费升级已经体现在居民生活的方方面面。中产及以上阶层持续稳定增长带来量的机会,不同人群偏好加速分化带来结构性机会。

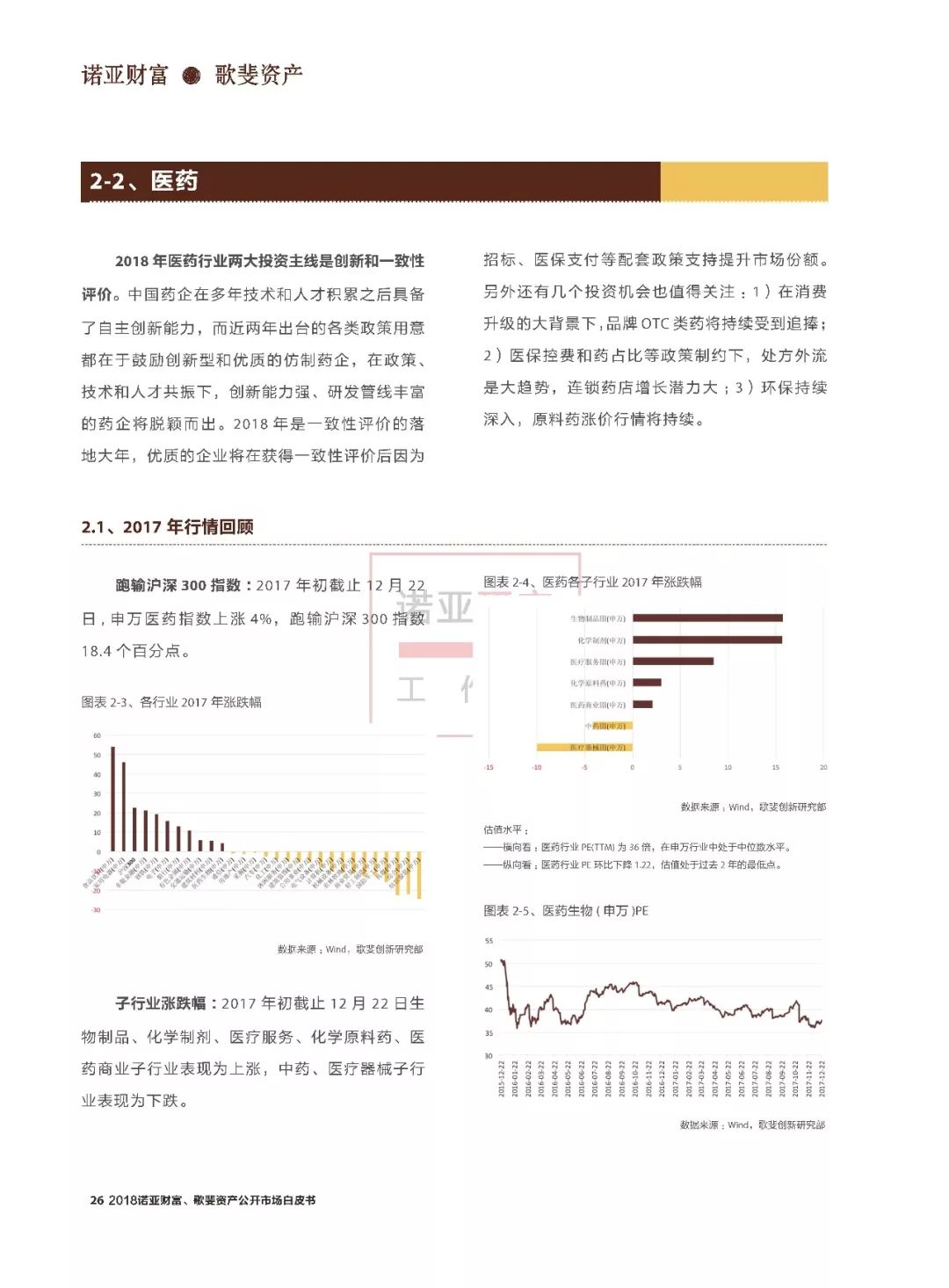

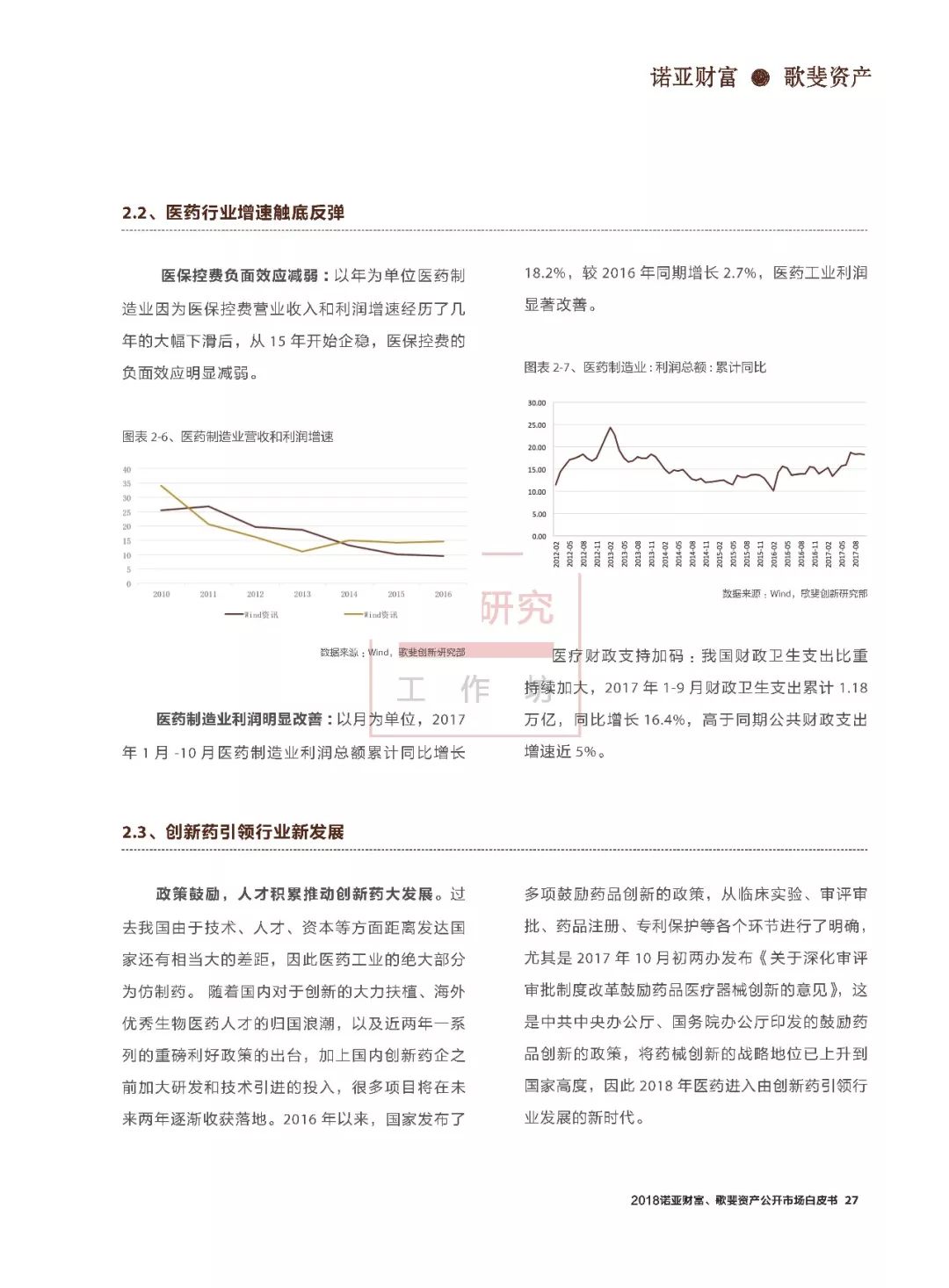

医药行业:政策、技术和人才共振,创新能力强、研发管线丰富的药企将脱颖而出。2018年两条投资主线:创新和一致性评价。中国药企在多年技术和人才积累之后自主创新能力大幅提升,近年各类政策鼓励创新型和优质的仿制药企。一致性评价的落地,优质的企业将在获得一致性评价后因为招标、医保支付等配套政策支持提升市场份额。

高端制造行业:复苏后期的盈利复苏扩围,中下游高端制造首当其冲。CPI与PPI剪刀差收窄的过程中,景气度将跟随价格向经济纵深领域传递。中游企业毛利率在复苏初期受到的上游抑制力量将逐渐减弱,同时终端需求受到居民收支的持续回升的带动,产能利用率易上难下。这一过程中,技术领先,议价能力强,市场集中度高的高端制造行业盈利增长预计还将上台阶。行业方面,照明LED需求持续向好,上游芯片集中度提升都值得关注。

基金市场:

公募回归价值,私募优胜劣汰

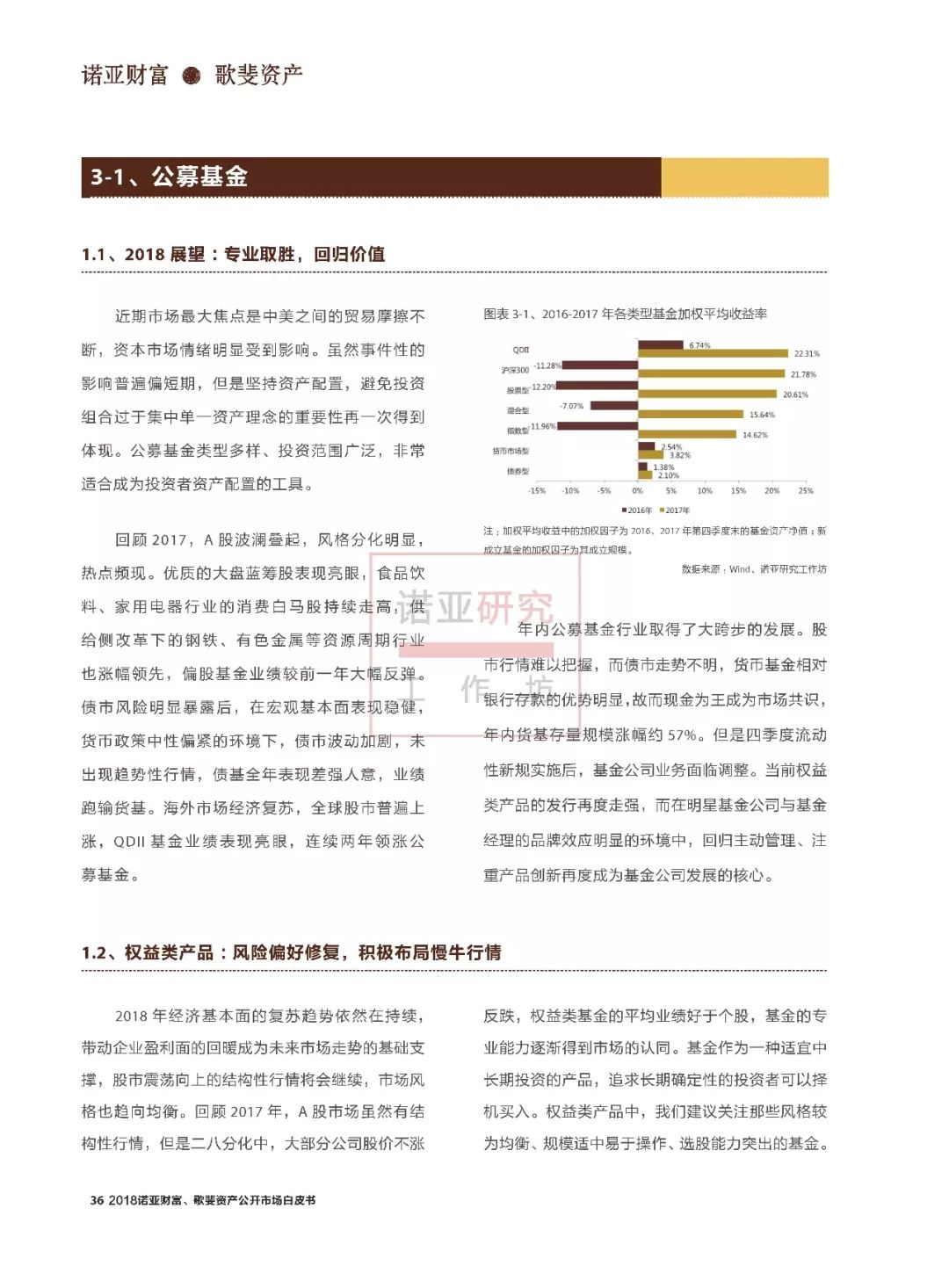

2018公开市场白皮书显示,公募基金将回归价值,专业取胜。理性看待中美贸易战,继续坚持资产配置。权益类基金追求长期确定性的投资者可以择机买入。关注风格较为均衡、规模适中易于操作、选股能力突出的基金。金融板块可继续配置,通信、环保等成长性新兴市场主题仍有投资机会;固收类基金规模适中、散户为主的老牌货基;海外市场经济复苏,全球股市普遍上涨,QDII基金业绩表现亮眼,连续两年领涨公募基金。美股加仓需谨慎,港股可继续配置,可继续参与黄金基金等避险资产。

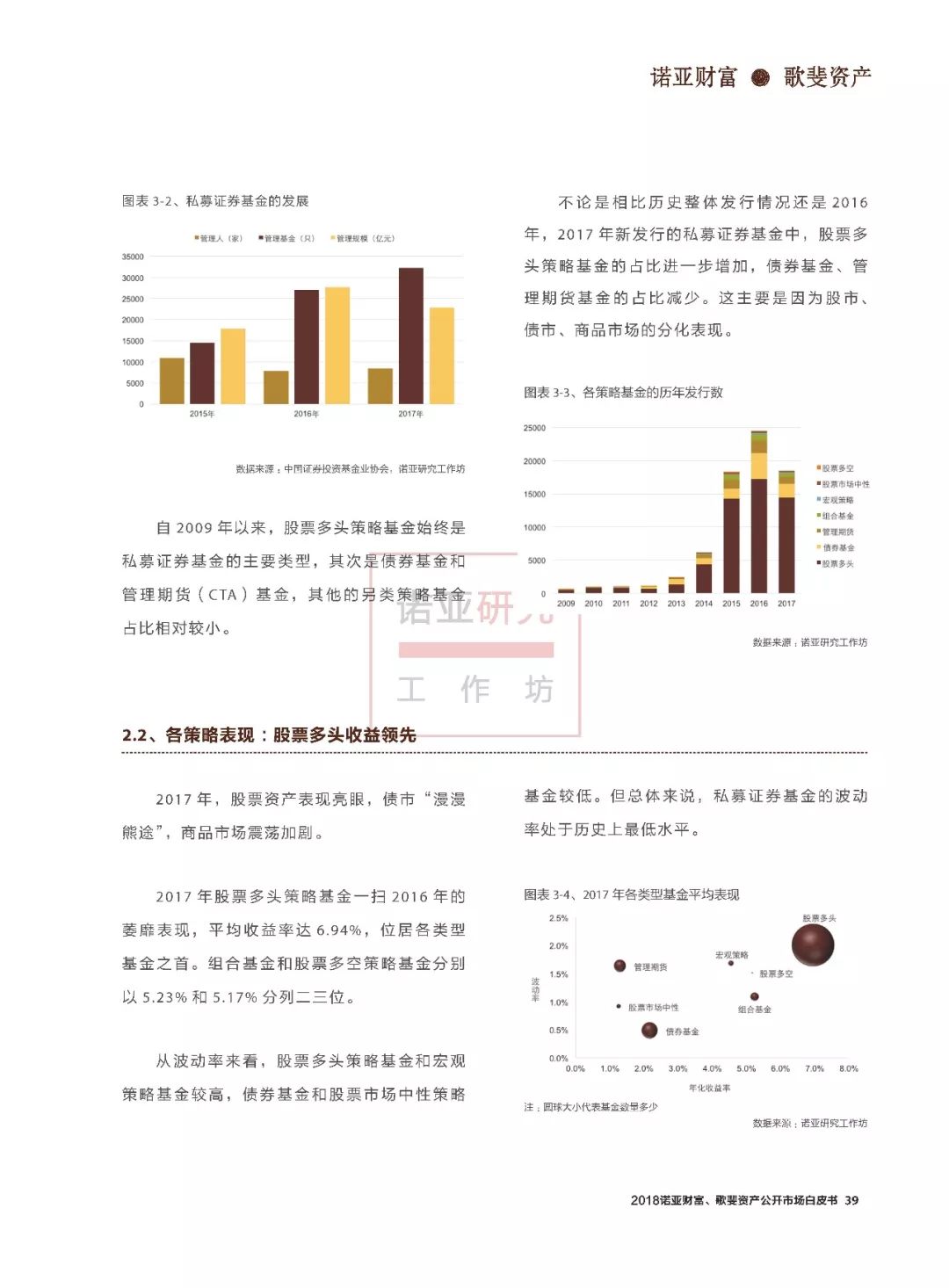

2018公开市场白皮书显示,监管政策陆续出台,私募行业发展更加合理规范。2017年私募基金规模显著增长,私募证券基金管理人有8467家,私募证券基金有32216只,私募证券基金总规模为2.29万亿元。2018年,中性策略走出低谷,目前业绩领先,因为股指期货贴水改善,大小盘风格切换;CTA基金表现较去年好转,主要因为期货市场单边大幅下跌;去年表现亮眼的组合基金,今年目前居于各策略中间水平,波动和回撤比较小。今年市场波动加大,对于追求稳健收益的投资者,组合基金是很好的选择。

全球经济稳步复苏,看多股市看淡债市

2018公开市场白皮书显示,随着全球经济持续增长,通胀逐步回升,利率明显上行,近期主要资产的表现也开始发生转变。全球股市的表现都明显好于其他资产;受到各主要经济体危机后的超宽松货币政策的影响(央行大规模购债、降息),债市的表现仅次于股市。

从2017年二季度开始,全球经济同步向上的态势越发明朗,通胀也开始稳步回升(通缩阴影退去),使得全球主要央行纷纷明确了收紧货币政策的立场;而走在全球货币紧缩最前端的美联储更是加快了加息/缩表的步伐。2017年全球资本市场创下金融危机以来最佳的表现,但我们认为2018年资本市场的主题将是“波动”与“分化”。一方面原因在于2017年的低波动行情导致过度乐观和估值过高,难以持续,另外一方面在于2018年中美贸易冲突仍将持续影响市场信心。不过,在经济基本面和企业盈利良好的支撑下,我们预计2018年股市仍然会震荡上行,在全球股市里面我们看好日本,亚太(包括A股和港股)以及新兴市场里和中国相比具有出口替代优势的国家。

而债券下跌、商品上涨的趋势变化,一定程度反映了经济复苏进入后半段。尽管债券市场在短期内受到避险情绪影响而有所支撑,不过,货币紧缩、利率上行对债市的影响会逐步显现,我们对债市表现持谨慎态度。

我们建议投资者深度理解全球资本市场的基本面,技术面以及估值变化,做好多元分散的资产配置,并且学会尽量避免市场短期波动与情绪影响,根据市场变化进行局部动态调整,就可以在 2018 年资本市场波动和分化中获得稳健可观的收益。

更多阅读: