199IT原创编译

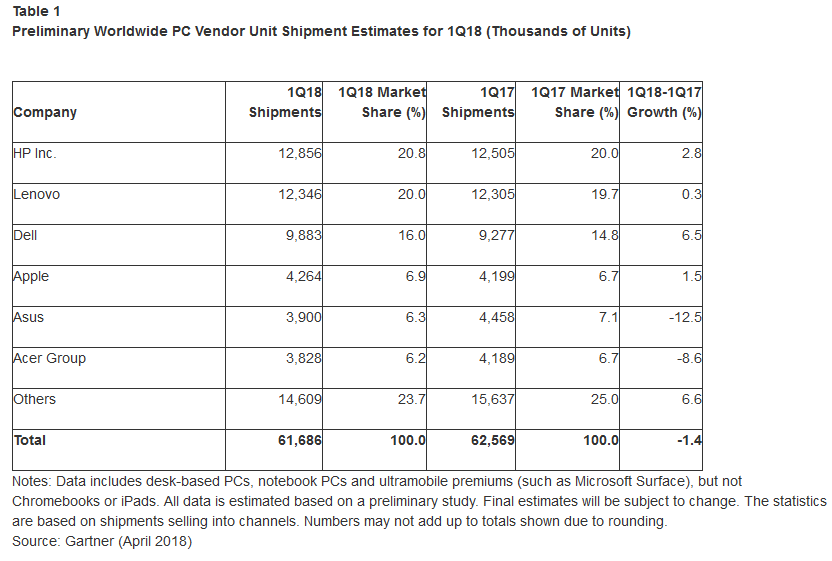

根据Gartner的最新数据,2018年第一季度全球PC出货量6170万台,较2017年第一季度下降1.4%。PC市场连续第14个季度出现下滑趋势,可以追溯到2012年第四季度。

亚太地区和美国的出货量下滑,而其他地区稍有增长,但这不足以推动PC的整体增长。2018年第一季度,亚太地区PC出货量较去年同期下降3.9%,而美国的出货量下降了2.9%。中国PC出货量同比下降5.7%。

亚太地区和美国的出货量下滑,而其他地区稍有增长,但这不足以推动PC的整体增长。2018年第一季度,亚太地区PC出货量较去年同期下降3.9%,而美国的出货量下降了2.9%。中国PC出货量同比下降5.7%。

从出货量来看,排在前三位的供应商是惠普、联想和戴尔,合起来占2018年第一季度全球PC出货量的56.9%,和2017年第一季度的份额(54.5%)比稍有增长。戴尔在全球六大厂商中的增长率最高,出货量增长了6.5%。

2018年第一季度,惠普公司全球PC出货量同比增长2.8%。在欧洲、中东和非洲,惠普的台式机和手提电脑均实现了两位数的增长。这与其他地区的小幅下降形成对比。美国需求一般占惠普PC出货量的1/3,但是其美国需求下降对惠普产生一定的不利影响。

2018年第一季度,联想全球PC出货量保持平稳。在欧洲、中东和非洲地区实现了6%的增长,拉美地区的出货量增长率达到两位数。然而,联想最大的市场仍然在亚太地区,其PC出货量下降4%。

戴尔在2018年第一季度继续表现良好。随着EMEA、北美和拉丁美洲的出货量呈两位数增长,戴尔在除亚太地区之外的所有地区都有增长。台式机和手提电脑同样增长,显示出戴尔在业务领域的实力。

PC的平均销售价格(ASP)继续上涨。由于智能手机市场放缓以及PC更换需求的不确定性,零部件公司对扩大其生产能力持谨慎态度。因此,持续的组件短缺和不断上涨的物料成本不断推动价格增长。

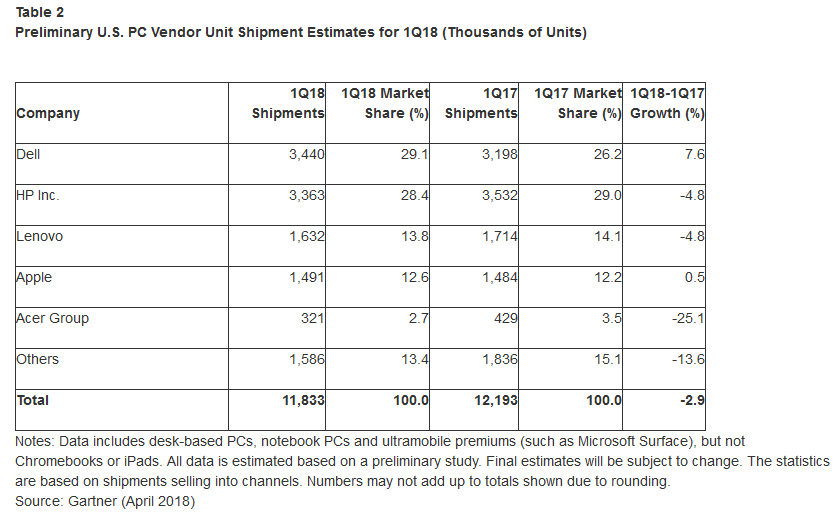

在美国,2018年第一季度PC出货量为1,188万台,较2017年第一季度下降2.9%。戴尔在美国保持第一位,其市场份额上升至29.1%。惠普的出货量下降了4.8%,其市场份额在2018年第一季度达到了28.4%,排在第二位。

在美国,2018年第一季度PC出货量为1,188万台,较2017年第一季度下降2.9%。戴尔在美国保持第一位,其市场份额上升至29.1%。惠普的出货量下降了4.8%,其市场份额在2018年第一季度达到了28.4%,排在第二位。

2018年第一季度欧、中东和非洲地区的PC出货量为1860万台,同比增长1.7%。

同时,亚太地区PC出货量达到2190万台,较2017年第一季度下降3.9%。

199IT.com原创编译自:Gartner 非授权请勿转载

更多阅读: