一、7月团购市场概况分析

·触底反弹 7月团购成交额逼近20亿元

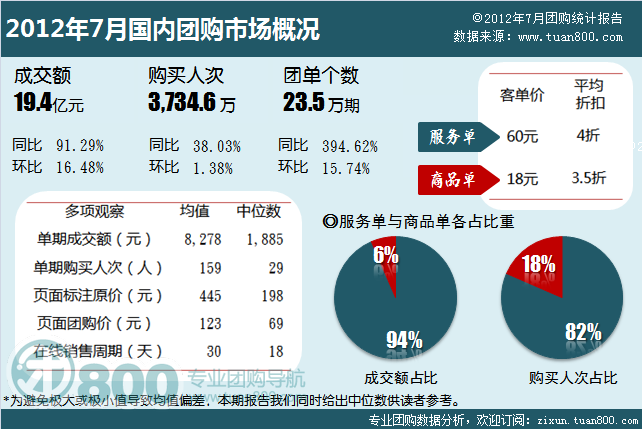

据团800统计,截止7月底国内团购网站数量为2953家,较上月减少23家,团购网站整体数量减少的态势已经逐步放缓。随着泛团购概念的普及,当一些特定行业的商户们(比如摄影写真)开始尝试自建团购网站后,甚至有可能出现数量反弹。本月团购市场关键数据如下:

7月份团购业在线销售的团单个数(即开团期数,见注1)再次刷新纪录,达到23.5万个,环比增长15.74%。7月份实际成交额为19.4亿元,环比上升16.48%,团购成交额在连续三个月持续下跌之后触底反弹,并以逼近20亿元关口的成交额创下历史新高。

回望近几个月的数据,导致团购销售额触底反弹的原因有三:

第一,商家对团购的态度经历了“好奇、尝试、反弹、再尝试”的历程。2年多的团购逐渐让商户意识到了合理应用团购进行营销的价值,有更多的商家通过多种形式参与团购,进而促使团单个数增加,让用户可以有更多的选择。

第二,随着泛团购时代的到来,团购网站也逐渐完成了从“一天一团”到“一天多团”,从“当天售卖”到“长期有售”、从“扑明星商户”到“覆盖商圈”的进化。而这对消费者来说,增加了选择团购消费的几率,从而使得团购从尝试性消费变成了日常的消费方式之一。

第三、从消费者这端来看,当限时团购模式的噱头和光环逐渐消逝,他们对团购产品的合理价格和内容有了更充足的认识,那么团购网站和商家就必须拿出更真实的优惠才能吸引他们回头。消费者对团购的体验,也变得更加主导和自由,在新鲜劲过去之后,冲动消费变成了计划性消费。

以上三点判断,在本期报告中可找到一些数据的支持:

1)近几个月在售团单个数猛增,自今年3月首次突破10万个后,6月份迅速超越了20万个,7月则又在6月基础上新增3万多个。实际上这些新增的团单不太可能是团购站销售挖掘能力的爆发,而大都来自过去2年多积累下来的“老关系”,这说明团购站对商户资源的组织能力得到极大的加强,商户们也对团购的价值有了一定的认可,愿意通过单品、套餐等不同的形式参与团购。

2)团购购买人次自去年11月超过4500万达到峰值后,今年前几个月除1月和2月外,3月、4月和5月均在4000万以上,6月和7月也稳定在3700万人次左右。这就意味着整个行业拥有的成熟用户,基数已经趋于稳定,这些用户相比较而言对于团购更为热衷,他们喜欢团购的理由是省钱和方便,这一简单而牢固的需求有力的支撑了团购行业继续前行;

3)团购成交额的规模增长是最有说服力的实证。尽管团购转型期的阵痛让前几个月的团购交易额受到了一定的影响,但总体增长的趋势大致可见,并且趋势日渐明显,7月份国内团购成交额历史性的逼近20亿元关口。

鉴于以上分析,在泛团购时代,经历过转型期的团购行业有可能在未来进入更加健康的增长轨道上来。随着商家对团购营销模式的认可度提高,团购网站转型的结束和自身造血能力的增强,消费者对于团购消费重试信心,团购行业整体销售额有望在未来呈现“回暖”趋势,这也很有可能推动一部分团购网站重新获得资本力量的小幅度支持。

从近几个月的公众话题和用户购买数据来看,团购业在媒体和用户当中的口碑稍有缓和。7月份的购买人次为3734.6万,环比6月份微涨1.38%,但已经连续2个月低于4000万。团购用户规模终始终无法突破瓶颈是目前团购网站必须迈过的门槛。究其背后的原因,则是团购网站和商家服务的口碑体验整体不佳——一些消费者对于“团购是不是真省钱”仍有顾虑,而对于团购消费可能产生的各种“不靠谱”以及纠纷更是“忧心忡忡”。随着泛团购转型期的到来,如果团购行业能够抓住机会重新让消费者再有兴趣尝试并建立好正向口碑,或许能突破当前用户规模的瓶颈而恢复前行。

注1:由于团购在线销售时间越来越长,许多deal上月开团,当月仍持续售卖,用“开团期数”来统计当月销售的团购单品个数在语义上已不准确,因此自本期报告起我们将逐步使用“团单个数”来代替“开团期数”一词。

二、7月份团购单期平均数据分析(续6月)

·单期平均数据下滑系团购转型所致

本期报告为了更立体的观察国内团购,我们提供了多维度的观测数据。如图一中备注所说,为了避免极大值与极小值导致平均值偏离“真相”,我们还增加了中位数用于对比。值得关注的数据是单期成交额、购买人次和在线销售周期的平均值及中位数。

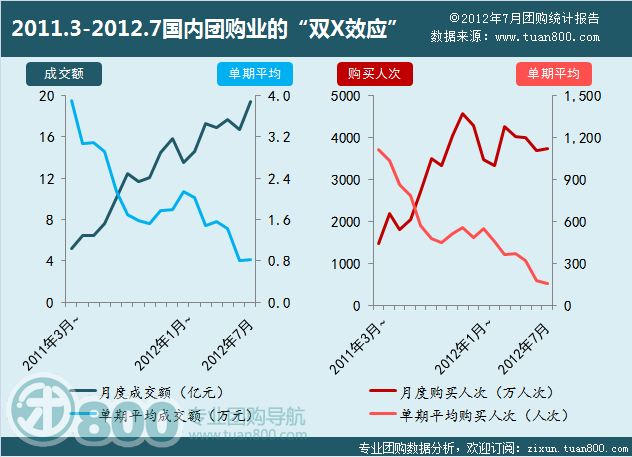

据团800统计数据显示,团购单期平均数据持续下滑,而与之相对应的是在线销售周期的时间不断增加。单期平均成交额和单期平均购买人次在《6月份报告》中提到,开团期数如此大幅增长,购买人次却出现下滑。在当月的报告中,因为篇幅所限,我们并没有从全局分析这一趋势背后的成因。而通过7月份的数据分析和对团购行业整体转型的趋势观察,我们认为,在整体团购用户规模没有太大变化的情况下,随着商家参与团购的形势逐渐多样,团购规模的“摊饼”现象逐渐明显(指:因为总量有限,铺开面积越大,厚度约小)。

与去年数据相对比,国内团购行业每月在售团购期数(开团期数)今年7月约相当于去年3月的17.7倍,而成交额和购买人次月只相当于去年3月的3.7倍和2.5倍,这就造成了“成交额、购买人次大数据见增长,单期平均数据走下坡路”的现象,大数据与单期平均数据的曲线图呈现“双X”交叉形状,如图二。

图二:国内团购行业的“双X效应”分析

以今年1月至7月这一时段的曲线为例,团购单期平均数据就出现了“三级跳”的下跌趋势:1至2月份单期平均2万元、400人次以上,3至5月降至1-2万元、300-400人次,6至7月再降至1万元、200人次以内。目前国内团购单期平均成交额和购买人次均已跌至历史最低水平。

预测这一趋势仍将持续,因为国内团购正处于团购网站转型阶段,拼商户资源是现阶段的主要特征。一方面,各团购站仍不遗余力的挖掘潜在商户;另一方面,商户也逐渐通过推单品、长期优惠套餐套餐、新店开业等多种形式和延长在线销售周期培养回头客等形式参与团购,这就导致同时在线销售的团单越来越多,将有限的用户人群产生的成交额、购买人次等数据“平摊”至越来越低的水平。

平均数据下滑并不意味着“团购不行了”。恰恰相反,团购行业正在向另一个潜力更大的大优惠时代迈进。目前的团购转型的趋势是将“限时团购”改变为“长期售卖”的形式。之前国内团购非常聪明的将一日一团发展为一日多团的形式,时间证明这种模式更适合中国团购的发展,也更能满足消费者的需求;现阶段团购的发展方向则是将限时购买、预约消费的模式改良为长时间在线销售、随时购买和消费的商城模式。不妨理解为,当一个大型超市的客流量不变时,上架商品种类数量猛增,那么平均每个单品的商品销量自然会下降,但大型超市本身对消费者来说具备更强的“一站式”吸引力。在未来,越来越丰富的团购商品也可能帮助一部分团购站形成“商圈效应”,进而拉动自身客流量的增长。或许,泛团购时代正是团购网站们突破用户规模4千万瓶颈的最佳时机。

根据统计,7月份在线销售的23.5万期团购平均销售周期为30天,销售周期的中位数为18天,也就是说超过一半以上的团购会连续售卖18天以上,这就反映了一方面消费者的“按需团购”导致单次团购的销售额不会呈现之前爆发性的增长,另一方面商家也对于团购的态度回归理性,团购在起到“拉新”价值之外,甚至成了一部分商户招揽回头客的工具。

三、7月份团购商户数据分析

·团单个数大增长背后的真相 超过六成团单无人问津

从商户的维度来看,7月份在线销售的23.5万个团单(团购网站和商家达成的单条合作当作一个团单)中,除2.8万个团单为商品单或商户名称未统计到以外,其余20.7万个团单均为“实名商户”开团,总计包括7.32万家商户,计算可得:7月份平均每个商户当月上线的团单为2.8个(即开团频次为2.8次),平均每个商户当月团购成交额为2.42万元。当然,连锁商家数十店“一起上阵”的普遍现象在一定程度上拉高了开团频次的平均值,绝大多数商户并没有这么高的频次。

从团单的维度来看,如图一所示,单期平均成交额8278元,单期平均购买人次159人,于是理所当然可以得出每单团购大概可以卖8000多元,会有150人左右购买,但事实并非如此。在下面的数据分组中,将会对团单平均数据进行进一步的剖析。

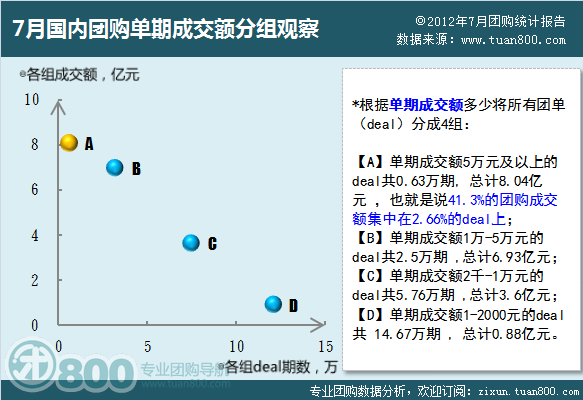

图三:2012年7月国内团购单期成交额分组观察

我们按照每个团单成交额的多少将所有团单(也就是每条deal)分成4组,分组规则如下:A组-成交额大于5万元的deal;B组-成交额在1万元至5万元之间的deal;C组-成交额在2000元至1万元之间的deal;D组-成交额2000元以下的deal。

结果发现,7月上线的团购中,符合A组条件的仅6260个deal,但是成交额达8.04亿元,也就是说全部23.5万期团购中,约2.66%的团单贡献了41.3%的成交额。而相应的,符合D组条件的14.67万期团购成交额之和仅为0.86亿元,也就是说62.43%的deal仅贡献4.55%的成交额,几乎就是无人问津。

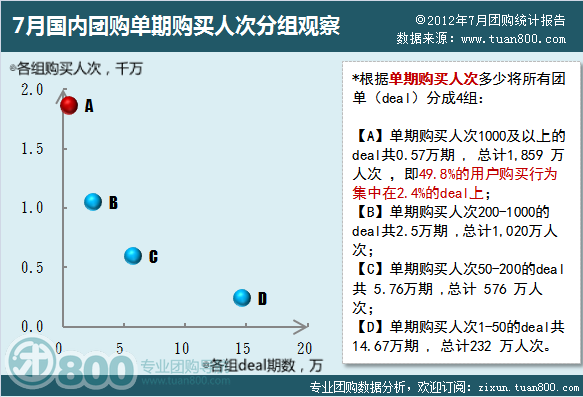

图四:2012年7月国内团购单期购买人次分组观察

用相同的方法,按照每个团单的购买人次多少将所有团单也分成4组:A组-购买人次大于1000人的deal;B组-购买人次在200至1000人之间的deal;C组-购买人次在50至200人之间的deal;D组,购买人次在1至50人之间的deal。

同样的,在对购买人次分组观察的数据中,也发现49.8%的用户购买行为集中2.4%的热门团购。尽管团购可选择的东西越来越多,但是交易量的分布却非常不均衡。伴随着规模的扩大,团购网站的品牌力增强,越来越多的团购产品在线会形成商圈效应,希望借此拉动客流量。但不可讳言的是“摊饼”模式也带来相应的弊端,这意味着团购站和绝大部分商户的付出没有得到相应回报。团购网站在选择商户时,该求全还是求精?对于团购商户来说,则需要考虑开团的目的究竟是什么?如果不是冲着区区几百元的成交额来开团,那么应怎样调整开团的思路呢?我们先来看一下星级商户们的组成,或许能有一些启发。

以下为根据折扣、人气、成交额三个维度评选的7月份星级商户榜(评选规则见注2):

图五:2012年7月中国团购星级商户榜-餐饮美食类榜单

图六:2012年7月中国团购星级商户榜-休闲娱乐类榜单

图七:2012年7月中国团购星级商户榜-生活服务类榜单

注2:2012年7月中国团购星级商户榜评选规则说明。本榜单根据相应团购品类下各deal成交额进行排序,在成交额靠前的结果中选择大于50条deal,对比折扣、人气、成交额进行综合评分,其中折扣占权重10%,人气占权重20%,成交额占权重70%。需要声明的是,本榜单以每一条deal实际归属的商户作为评选对象,对于同一连锁品牌多个分店出现在统计结果当中的情况,只保留排名最靠前的一条deal,将其对应分店作为评选对象。另外,本期没有评选商品单和酒店旅游类商户榜单,原因是这两类商户中很多为中介或代理,并非最终提供服务的一方,不具评选意义。

四、7月份团购网站销售数据观察

·“新五虎”雏形初现 第一阵营内部微妙变化

图八:2012年7月国内主流团购网站销售数据

从7月份一线团购站的10强榜中可以看到国内团购的马太效应已经初现“成效”——传统三强+点评+糯米的“新五虎”组合基本形成。这五家网站月度成交额规模都在2亿元以上,成交额之和达14.6亿元,占7月总成交额的75.2%。其中值得注意的是,点评团的“黑马”角色在过去3个月里表现抢眼;而窝窝团在转型生活服务商城之后,成交额表现依然稳定;糯米网在今年6月份成功跃上2亿元后,表现稳定,或可期待二次爆发;拉手网调整策略后蛰伏了一个季度,7月份从销售数据来看反弹很有力,环比增长近25%。在团购复合型平台这边,除了聚划算月近9亿一枝独秀外,这个季度开始的其它电商团购平台仍然无法与之抗衡。

从某种意义上说,强者愈强的态势将会成为未来市场发展的主流趋势。对于5强以外的其他网站而言,一旦市场回暖,资本再次介入,必然会优先选择帮助领先的三五家扩大优势,那么其他网站的生存处境就会变得很危险。从最近几个月的数据来看,团购成交额的增量主要都是前5强网站贡献的,5强以后网站除千品网“补位”跻身前十以外,其他各家的数据甚至呈现萎缩趋势。尽管“盈利能力和理性发展”成为现阶段几乎所有团购站的口号,但是,在行业回暖信号越来越明显的前提下,所有团购站除了黏住商户和用户资源,很可能需要再次将“规模”提上议程,这个规模不是指城市分站和和团队,而是指“控制运营成本下的理性成交额规模”。

最近有两个信号,一个是Groupon财报显示其二季度净利润2480万美元,实现扭亏为盈了;另一个是大众点评网8月上旬融资6000万美元。假如大众点评继续发力团购,那么整个市场的格局可能又会有新的翻转。经历两年多的资格赛、淘汰赛之后,一线网站之间决赛很可能在今年年底到来。而判定胜负的规则是两个条件的并列——“谁能最先盈利”以及“谁拥有足够大的销售规模”。

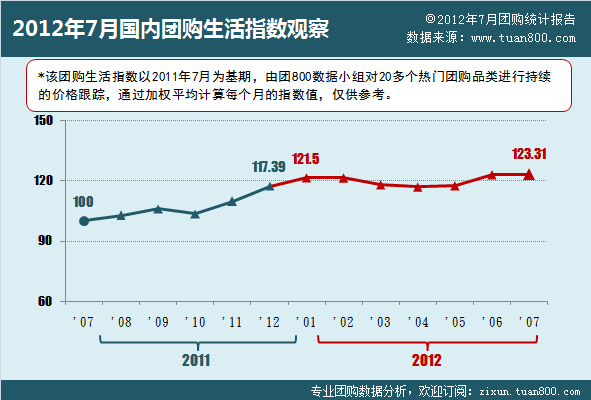

五、7月份团购生活指数观察

·环比涨0.27% 符合CPI增速放慢的趋势

至今年7月,团800对团购生活指数的连续数据统计已经有一年的时间,通过对不同城市团购产品平均价格、品类、人均消费金额等纬度的细致观察,揭示出本地服务类团购中各细分领域的涨跌起伏,从另一个侧面勾勒出影响团购消费的因素,力求让消费者对团购生活的价格走势有一个较为全面的了解。

7月份团购生活指数为123.31,同比去年7月(基期)上涨23.31%。这种情况一方面反映了团购网站逐渐从“狂热”回归到“理性”。去年7月份恰值团购血拼时期,赔本赚吆喝是当时的行业特征,而现阶段是行业理性的阶段,力求盈利是目前的主流声音;另一方面反映了在泛团购时代,团购向大优惠时代的迈进,折扣力度逐渐降低,力求每单都盈利还是目前团购站的主流声音。

图九:2012年国内团购生活指数观察

从上图曲线来看,事实上自去年第四季度开始,团购生活指数就呈现明显上扬的势头。当时受物价上涨的压力较大,业内理性发展的氛围也日渐浓厚,两个因素叠加起来就造成了团购生活指数的大坡度上扬。进入今年,曲线基本上徘徊在120点左右,原因同样是多方面的:其一,CPI增速放慢,7月份更是创下两年来最低;其二,团购相比去年7月已经涨价20%以上,接近临界点,价格再次出现大幅上涨的可能性不大;其三,泛团购时代团购网站转型期基本结束促使价格逐渐趋于稳定。随着电商网站炒作比价和团购导航网站的信息透明,不计后果的大幅涨价无异于慢性自杀。不时会看到一些网站被用户曝光团购价格高于到店消费或淘宝上的价格,这样的体验肯定会导致它们无法留住用户,路越走越窄。

图十:2012年7月份部分团购品类的指数观察

从细分数据来看,同比去年7月,电影票和海鲜团购的价格基本上趋于稳定,而价格上升幅度最大的是蛋糕甜品、地方菜和游乐游艺。环比数据则变现为不少的品类出现团购生活指数下跌,以餐饮类团购为主,其主要原因是随着CPI增速放缓和团购网站和商家也逐渐找到了团购价格的平衡点。

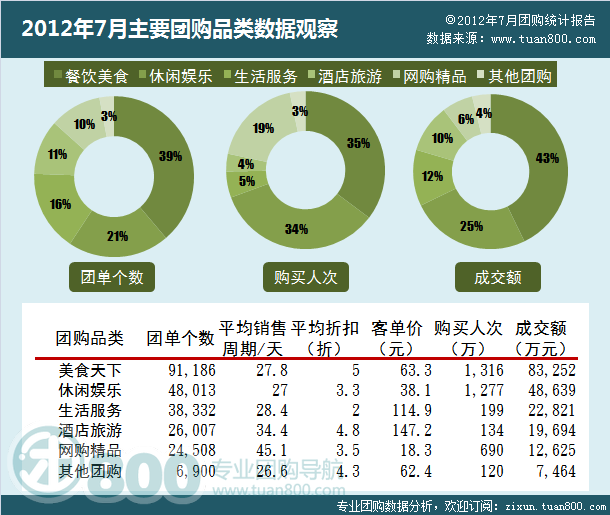

六、7月份团购品类观察

·餐饮团购成交额同比涨113.4%

7月份餐饮类团购成交额达8.3亿元,同比去年7月的3.9亿元涨幅约113.4%,整整翻了一番还多,大于整个团购市场涨幅(7月团购成交额总量同比约增长90.2%)。

与去年7月比较看到的另一个变化是网购精品(也就是商品单)份额的大幅下滑。去年7月网购精品的购买人次与餐饮美食、休闲娱乐基本持平,都在800万人次上下。而今年7月网购精品的购买人次比重仅为19%,远低于餐饮美食的35%和休闲娱乐的34%。团单个数方面,与餐饮美食的比例也从1:3下降到接近1:4;成交额占总额的比重更是从17%跌到了6%。显然,各团购经历几个月的转型至今,对商品单的依赖已经逐渐减弱。

图十一:2012年7月主要团购品类数据观察

从下图中也可以看到,团购细分品类成交额前20名已难觅商品单踪影,仅服装团购暂列最后一位。

图十二:2012年7月团购细分品类成交额TOP20

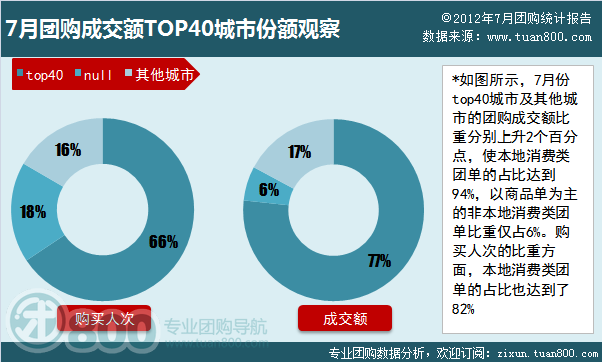

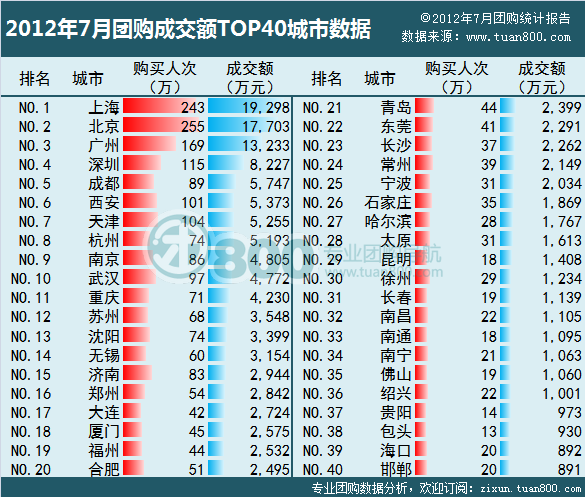

七、7月份各城市团购数据观察

·本地成交额比重达94% 团购本地化电商属性被加强

·上海成交额近2亿元 广州首次突破亿元大关

7月份统计到的团购deal信息涉及224个城市,其中成交额在1000万元以上的城市总计36个,另有贵阳和包头这2个城市大于900万元但小于1000万元;100万元以上的城市总计122个,另有湛江和湘潭这2个城市大于90万元但小于100万元。

团购成交额排名前40位的城市成交额之和占总额之比为77%,较上月上升2个百分点;40名以后的其他城市成交额之和占比为17%,这也就意味着各城市本地消费类团购的比重达到94%,以商品单为主的非本地消费类团购的成交额比重仅为6%,团购的本地服务电商属性得到加强。

图十二:2012年7月团购成交top40城市份额观察

TOP40城市相关数据最大的亮点是上海本月团购成交额超越北京,并且逼近2亿元大关。另外广州历史性的突破1亿元,相比6月份成交额净增4000多万元。至此国内团购市场月成交额亿元级城市达到3个,5000万元以上的城市达到8个,依次为:上海、北京、广州、深圳、成都、西安、天津和杭州。

图十三:2012年7月团购成交额TOP40城市数据

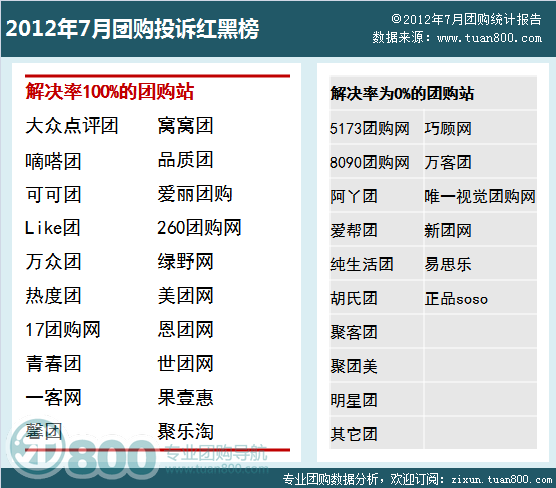

八、7月份团购投诉观察

·平均每家网站被投诉5.5次 20家网站解决率100%

7月份团800团购投诉区(bbs.tuan800.com/complain)新增团购投诉466起,其中369起得到解决,解决率为79.18%。总计466起投诉涉及70家团购网站,剔除没有明确投诉对象的81起,平均每家网站被投诉5.5次。

对于用户投诉的解决情况,有20家网站做到了100%解决,另有16家网站0解决,名单如下:

图十四:2012年7月团购投诉红黑榜

本榜自7月起将每月发布一次,数据来自团800团购投诉区(bbs.tuan800.com/complain)的投诉解决情况自动生成,如网站对榜单有疑问可联系zixun@tuan800.com了解统计方法,但恕不更改。

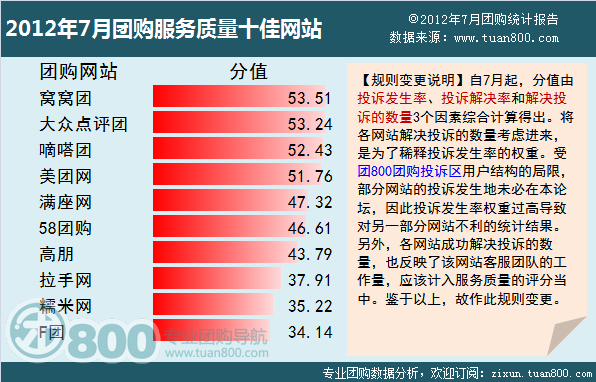

图十五:2012年7月团购服务质量十佳网站

本期报告我们对统计规则做了一些变更,在保留原来的规则和计算公式基础上,增加【解决投诉的数量】这个因素以合理调整投诉发生率的权重。原因之一,受团800团购投诉区用户构成的影响,该投诉区对一部分网站来说可能是投诉的主要发生地,对另一部分网站来说可能是投诉的次要发生地;原因之二,一线网站因用户量更大,自然而然被投诉的次数更多——因此如果投诉发生率权重过高,就会导致对本身服务规模小的网站打分更为有利的统计结果。因此,我们通过引入【解决投诉的数量】这个参数,来适当平衡各项统计权重。同时,各团购网站成功解决的投诉数量,也客观反映了该网站客服团队的工作量,应纳入服务质量的评分当中。鉴于以上原因,自7月起作此规则变更并公开说明。按照新规则,7月份团购服务十佳网站如图。对照图十四《团购投诉红黑榜》可以看到,十佳网站前4名恰好是红黑榜上投诉解决率100%的4家。

九、趋势预测:“摊饼”模式追求商圈效应优质商户决定团购网站成绩

预测一:“泛团购”时代团购和优惠将分别扮演不同的角色

团购向大优惠时代的转型不可避免,但这并不意味着团购模式的消失。事实上,在“泛团购”时代,团购和优惠将会分别扮演着不同的角色,而商家也将会在新的时代替代团购网站占据主导地位。对于商家来说,团购将会起到“拉新”的作用,即对新店、新品推出时,团购模式会更容易得到商家的喜爱。在优惠券模式下,通过优惠券可以更多的吸引消费者的二次消费,为商户培养“回头客”。会有越来越多的商家合理利用团购和优惠两种模式来制订自身的营销策略。

预测二:“摊饼”模式追求商圈效应 用户规模“瓶颈”有望得到突破

团购网站不断的挖掘商户潜力使得团单个数得到了井喷式增长,但在用户规模保持基本不变的情况下,导致单期团购的平均数据急速下降,形成了“摊饼”模式。然而,对于团购网站而言,伴随着整体团单个数规模的不断扩大,团购网站的品牌力将得到进一步的增强,越来越多的商品会形成商圈效应,进而突破团购用户规模4千万的瓶颈。而一旦用户规模得到突破,随着在“泛团购”时代团购网站减少运营成本,有望实现盈利。但同时,“摊饼”模式同样存有隐忧:无限制扩张可能会带来团购资源紧张,市场布局不合理、同质化严重等多个问题,对于团单个数度的把控,将会是团购网站面临的问题。

预测三:团购站比拼至商家作用进一步加强

在团购时期,团购网站对于商户选择、促销方式、折扣力度都享有绝对的话语权,团购也更多的是通过团购网站主动发起的。而在泛团购时代,商家逐渐占据了主导地位。对于用户而言,相较于对团购网站品牌粘性,对于优质商户的粘性更强,团购网站在和商家的合作中会越来与陷入被动的局面。

随着团购网站之间竞争的加剧,优质商家玩转团购网站的现象将会进一步体现,而团购网站对于优质商家的争夺也会进入一个“白热化”的阶段。团购网站一方面会通过丰富种类、延长售卖期限等方式向减轻开拓新单的压力,和优质商户保持长期稳定的合作,另一方面通过优惠模式吸引那些并不适合单纯团购模式的商户的加入,进而纳入更多商户资源,让消费者拥有更多选择。

团购网站和商家之间的博弈加剧,一定程度上反映出了行业良性的发展,只有良性竞争才能进一步激发团购网站对商业模式的创新再造,行业亦才能重回长远健康的发展轨道上来。

更多阅读: