二、市场概况

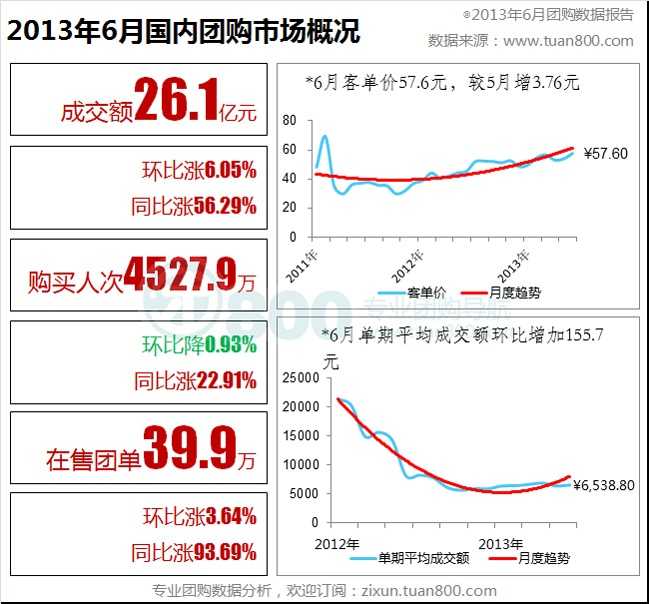

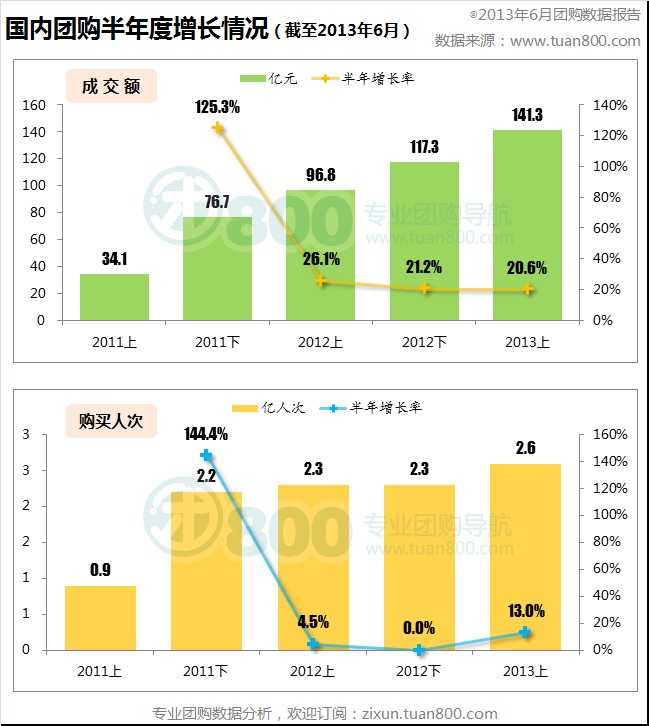

·6月成交额26.1亿元 上半年总计141.3亿

·半年度数据显示团购增长动力正在恢复

据团800统计,6月份国内团购成交额为26.1亿元,较上月净增约1.5亿元,是今年上半年最为有力的一次增长。从往年的历史数据来看,年中恰好是团购业实现规模增长的时期——2011年7月份团购交易规模首次突破10亿元;2012年7月团购交易规模环比净增2.7亿元,逼近20亿元关口并在8月份成功实现突破。所以本月团购成交额的增长,有可能是今年年中规模增长的一部分,可以期待接下来两个月的数据变化。

6月份购买人次较上月稍有下跌,但这个下跌幅度可以忽略不计。相反我们倒是可以从半年度购买人次的统计数据,看出一些团购增长动力得到恢复的迹象来。

通过上图可以看到,尽管2011年的快速增长已经不可复制,但半年度的团购成交额规模仍然维持着20%以上的增幅,今年上半年达到了141.3亿元,超过2011年全年。团购购买人次的规模增长状况则经历了一段极度困难的时期,2011年上半年到下半年144.4%的增长率,至2012年上半年跌至4.5%,至2012年下半年更是零增长。而2013年该项增长率已呈现抬头趋势,也就是我们在往期报告里所说的“用户回归”——这个半年度购买人次的增长率达到了13%,整体规模达到2.6亿人次,相对于过去3个半年度来说是非常明显的增长,这可以理解为老用户维持在一个较高的忠诚度,同时基于移动互联网的发展,新用户增长有抬头的趋势。

就现阶段数据来看,2013年团购300亿元的目标极有可能实现。

今年年初我们依据团购成交额半年度的复合增长率计算得出,2013年团购市场规模大约能达到324亿元,因此推测今年团购市场规模在300亿元以上。目前上半年实际完成141.3亿元,下半年只需再完成158.7亿元即可达到目标——即使按照半年度20%的增长率计算,这个数据也不难实现。

同样根据半年度20%以上的增长率计算,并且依据2011年和2012年的年中规模增长惯例,今年下半年的团购“三围”(成交额、在售团单、用户购买人次)数据有可能会发生一些变化:

1)月度团购成交额突破30亿元。按照上半年141.3亿元基础上增长20%计算,下半年团购成交额大约会在170亿元左右,月均约28亿元以上,因此峰值极有可能在年末或明年初突破30亿元的峰值——类似2012年下半年突破20亿元的情形。

2)在售团购会毫无悬念的超过40万。这点从今年5月份和6月份的数据来看已经很明显,现阶段团购网站没有理由减少线上产品数量。

3)月度团购购买人次有可能接近5000万。就目前几个月的数据来看,月度购买人次尽管没有大的突破,但整体还是有一个小的涨幅。随着手机团购的进一步发展,在移动端消费场景下使用团购的用户会越来越多,所以下半年内月度购买人次的峰值超过5000万依旧有可能。

·6月团购生活指数为144.58 同比增幅“轻踩刹车”出现回落

持续了3个月的团购加速涨价趋势终于在6月份“轻踩刹车”出现回落。恰如我们上个月分析的,团购涨价的空间越来越有限。尽管这一定程度上代表了商家、团购站、消费者对于团购的态度的转变——商家和团购站依靠移动互联网下用户可以更便捷购买的优势来合理控制价格,不再一味追求低价;消费者对于团购的态度也会综合考量服务、方便等更多方面因素进行评估,从最初追求绝对低价进而转向相对的低价(比原价便宜)。在团购不断涨价的同时,团购网站也需要开始考虑自身赢利与团购吸引力之间的平衡点。从用户端来说,团购的便捷随着用户不断的熟悉会逐渐转变为必须的服务,初期的“新鲜感”也会之下降,吸引力也会随之降低;从商户端来说,他们参团最看重的就是销量与人气。这二者对团购涨价的容忍都有底线,所以团购持续3个月加速涨价,也需要适时考虑踩一下刹车,从中寻找到合理的平衡点。

当然,团购生活指数也即价格指数同比增幅从上个月的23.5%下降到17.57%,原因是因为去年6月份团购网站在赢利压力下,恰好将注意力转移到了涨价这上面,6月份团购生活指数为122.98,较2011年7月(基期)涨价超过两成,至2012年12月,团购生活指数已达141.49,较基期涨价超过四成——所以去年同期的猛烈涨价,一定程度上也压缩了今年现阶段可涨价的空间,同比涨幅接下来出现波动下行的情况,与CPI指数分道扬镳,也不足为奇了。

三、移动团购数据:

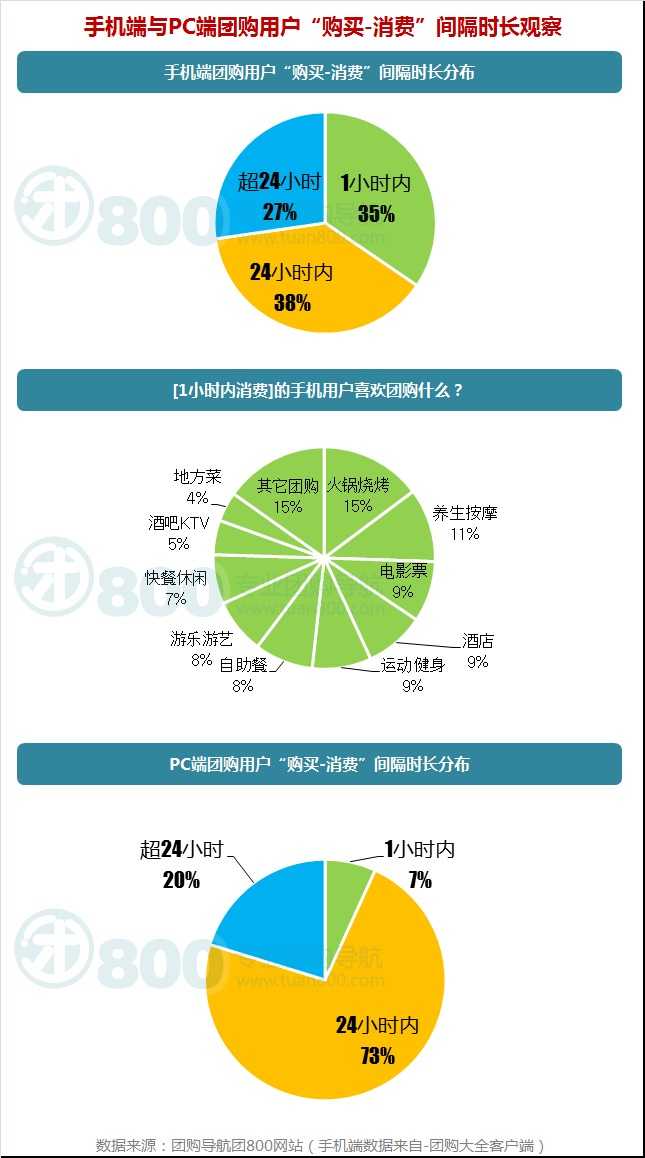

·手机端用户超三成下单后1小时内即到店消费

随着手机团购所占整体成交额比例越来越高,我们可以发现,越来越多的用户养成了下单后24小时内到店消费的习惯,“抢购和囤券”等非理性消费行为越来越少。用户之所以能快速购买并消费,主要是受益于更多的免预约团购在推出,以及越来越多的团购产品在消费限制方面的“松绑”。团购消费将来应该会沿着越来越自由的方向发展,事实上这对团购网站和商家是双赢的局面——团购用户持券不消费,他进行下一次团购的需求就会被无限期延后,这对团购网站想要提高用户下单频率造成制约;同时,由于用户持券不消费,团购站可能会以保护消费者权利为由要求延长结账周期,这对于流水周转不灵的商家也是伤害。因此团购网站和商家完全有理由大力推动对团购消费限制条款的松绑。

就如我们上个月统计时得出的结论,手机端团购用户更注重于即买即消费,所以他们在周末的下单率大于周一至周五,PC端则相反。本次数据报告通过对“团购大全”手机应用30万单购买样本的统计分析发现,35%的手机用户在购买团购后1小时内就到店消费——这其中又有近四成用户从下单至到店兑换消费只花了10分钟不到,几乎可以说是在店内或去的路上下的单。

我们来看看1小时内到店消费的手机用户都购买了一些什么样的团单?火锅烧烤占15%,养生按摩占11%,电影票、酒店预订、运动健身各占9%,自助餐、游乐游艺各占8%,快餐休闲占7%,酒吧KTV占5%,一直以来销售领先的地方菜团购只占到4%,其他类团购总计占15%。

从上图来看,尽管PC端用户购买后1小时内消费的比例较少,仅占7%,但是24小时内消费的竟然占到73%。恰如前文所说,整体用户的消费习惯显然已经发生了变化。

·手机用户团购地图:重点城市手机用户下单位置分布

本次数据报告我们根据6月份各地方“团购大全”用户在各手机团购用户下单时的所在位置信息与对应商圈进行比对汇总,尝试描绘了北京、上海、广州、深圳、西安5个城市手机团购的“团购热点商圈”,这样能更加直观的看出当地消费者实时消费团购的热度分布。

在首都北京,团购用户呈现沿环状分布的格局。相对集中的地点有中关村周边,望京周边,五棵松和公主坟周边,以及四惠、双井/劲松周边。其次还有朝阳大悦城、三元桥、国贸,以及北边的亚运村、奥运村周边,也是手机团购用户相对集中的地方。

上海的手机团购用户集中出没的地方有陆家嘴、八佰伴、梅川路、徐家汇、日晖周边。北边虽然没有较大的集散地,但是虹口足球场、火车站、北区汽车站这几个紧挨在一起的商圈,还是有不少手机用户在周边下单购买团购。

从图上看,广州的手机团购用户与北京、上海等地相比比较集中,分布在在自西向东这一条线上:包括北京路、东风西、建设马路、大东门、环市东、体育中心、跑马场这些地点周边的商圈。

深圳的手机团购用户分布比较清晰,北边是一个龙华镇周边,西南角是宝安、南头、世界之窗、南油周边这4个较大的集中地,东南角则分布着类似华强北、东门商业圈这些大大小小的商圈。

西安的手机团购用户出没在市中心偏南的位置,小寨师大路是最集中的地点。其次海域南门周边、西安交大、文艺路、解放路、及西工大周边或沿线等。

四、网站销售数据:

·点评团本月成交额突破6亿 五强网站上半年份额超九成

团购行业交易规模的增长,逐渐变成由少数几家网站来支撑了,比如五强网站。根据统计,美团网上半年共计实现52.5亿元的成交额,这个数据与去年全年相比,只少了3亿元。不过,这离美团网年初公开的年度188亿元的目标还有一定的差距。

五强团购站中另一看点是,大众点评团6月份的成交额首次突破6亿元,达到约6.3亿。在最近半年里,大众点评团保持了一个非常块的成长速度,从3亿元出头增长到现在的6亿元以上。

从上半年各网站所占市场份额的数据变化来看,大众点评团份额从年初的16.03%上升超过8个百分点,达到24.14%,算是变化最大的一家。五强网站的其它家变化幅度都不大,大致在正负2个百分点内浮动。而五强以外的其它网站份额下降明显,减少近6个百分点,半年度份额占比已不足10%——相应的也就是说,五强团购网站的份额已经超过90%。

五、团购品类销售数据:

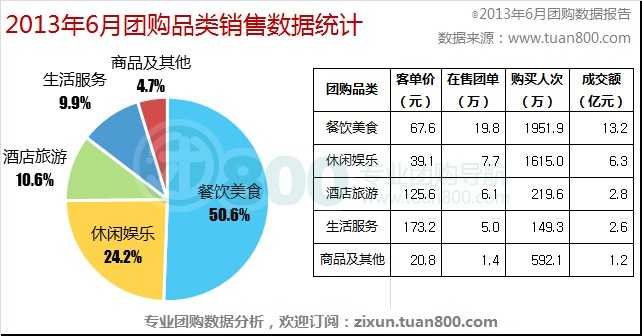

·上半年餐饮团购成交额约71亿元 酒店旅游全面领先生活服务

·电影票团购上半年为全国票房带来15.8亿元收入 占比达14.4%

以下为6月份团购品类方面的统计数据,与以往各月相比没有明显变化。餐饮团购依然占据五成左右的份额,月度成交额达到13.2亿元。上半年餐饮团购数据总计约71亿元,份额上通常接近上半年团购成交额总额的五成。

另外值得一提的是酒店旅游团购成交额上半年的6个月度中有5个月领先于生活服务团购,仅5月份例外。整个上半年酒店旅游团购成交额总额为14.2亿元,占全部成交额的比重约为10.1%,领先于生活服务团购6000万元。

其他方面,休闲娱乐团购上半年成交额总额约为35.4亿元,占全部成交额的比重约为25%。其中电影票团购贡献了15.8亿元。商品类及其它团购上半年成交额总额约为7.7亿元,占全部成交额的比重约为5.4%。

上图为团购细分品类在6月份销售情况的统计,列出来的为top20的品类。可以看到电影票团购前几个月的领先势头有所回落,地方菜、自助餐和火锅烧烤这三个餐饮类团购重新取得了领先优势。但电影票在今年上半年的表现确实可圈可点——六个月内共计为国内票房市场贡献15.8亿元,约占全国电影票房收入的14.4%。

六、城市销售数据:

·各城市发展团购的活力差异明显排名变化频繁

为便于观察,我们按照习惯将城市划分为一线至四线城市(含四线以后城市),随后我们发现各城市间的排名变化最近半年来更加频繁。一线城市曾经较长一段时间将二线城市甩开很远,但是近期除了北京和上海继续保持较大优势,广州已经不止一次被二线城市超越——近两三年来,广州的团购市场规模几乎没有太大增长,相反深圳、成都、西安等城市已经有后来居上的趋势。

同样的排名变化在二线和三线城市之间也都存在。二线城市中较弱的南京和重庆这两个城市,上半年也有过不止一次被苏州等三线城市超越的经历。TOP40城市中的三线城市,以及TOP40以外四线城市,城市彼此之间的名次争夺战更是暗流汹涌,表现出比一、二线城市更有活力的竞争态势。也因此,上半年部分团购站开始在这些城市开设新站,目的就是在一些具备潜力的城市去抢占一块团购市场的蛋糕,找到业绩的新增长点。

七、团购投诉数据:

·6月TOP5网站有效解决率为85.91% 其余网站为42.98%

6月份,团800团购投诉区(//bbs.tuan800.com/complain)共计收到用户提交的团购消费投诉308条次,环比减少3条次,同比减少100条次。其中,在线显示状态为“已解决”的195条次,“未解决”的113条次,整体解决率为63.31%。

其中,10家主流团购网站累计被投诉149条次,经消费者确认并得网站妥善解决的为128条次,有效解决率为85.91%;其余网站被投诉114条次,已解决49条次,有效解决率为42.98%;另外,有45条次无具体投诉对象的案例未单独计算解决率。通过数据对比可知,主流网站的有效解决率比其余网站高出42.93个百分点,意味着消费者在主流网站消费遭遇纠纷获得解决的几率,要比其余网站要高四成多。

按照目前计分规则,从解决率、投诉发生率、解决数量比三个指标进行考核的数据评比来看,本期服务质量TOP5网站依次为美团网、糯米网、窝窝团、大众点评团和拉手网。

八、团购行业发展趋势分析:

除去春节假日影响的2月份,国内团购行业自进入2013年来保持了半年来稳中有升的势头。尽管像2011年团购发展初期快速增长的势头很难再次出现,但借助手机用户的增长红利,今年团购市场的整体成长仍然值得期待。对于下半年整体行业的预测有以下几个:

预测一:团购概念再升级,虚拟会员卡营销有望成为现实。手机团购的快速增长以及团购站推出的团购代金券以及免预约服务,使得团购逐渐与电子优惠券合二为一。而随着团购网站对本地生活服务领域理解的不断深入,支付和验证等闭环有望得到解决,进而打通线上与线下的完美交互,使得虚拟会员卡营销成为现实。

预测二:手机团购占比7:3逆袭PC。目前一般团购网站移动端占比在30%以上,领先的团购网站已经达到50%。随着手机团购的进一步发展,各团购站们也不断通过酒店、电影票团购等细分领域来寻找新的增长点,抢夺移动市场的“船票”,所以预计在今年年末有可能会出现移动端与PC端占比7:3的倒挂现象。

预测三:互联网巨头与团购网站之间可能有巨型整合与并购的可能。随着互联网巨头都移动市场的争夺愈演愈烈,本地生活市场也会受到互联网巨头的重视。考虑到移动新入口和对本地生活市场的渗透价值,可能会引发国内互联网巨头对团购网站商业价值的再次评估,甚至再次发生重量级的并购或者整合。

九、6月团购网站亮点:

◆糯米网联合六大电商辟蹊径掘金

6月18日零点开始,糯米网联合唯品会、乐蜂网、凡客诚品等6大电商,发起3周年店庆第2波大促,另辟蹊径给力销售。

◆美团网新开15分站 大举进攻三四线城市

6月中旬,美团网宣布增设15个城市分站,分别为清远、衢州、枣庄、淮安、舟山、营口、莆田、大同、黄石、乐山、大理、韶关、常德、南阳、银川等三四线城市。

◆高朋网APP升级 移动端下单赠电影票

6月24日,高朋网新浪官方微博发布消息称,高朋网APP全新升级至2.0版本,增加附近搜索功能,支持离线查单,还可以按照销量、价格、折扣等多维度将团单进行排序。

十、图说——2013年上半年团购概况

>团购的历史最好半年

2013年上半年国内团购成交额达到141.3亿元,被称为历史“最好半年”。这个最好有两个含义:第一,总量最大;第二,趋势上扭转了颓势。

首先从总量上看,2013年上半年团购成交额超过了2011年全年,相当于2012年全年的66%;

然后从趋势上看,2011年下半年放缓增长的趋势在2013年上半年被扭转,半年度的增幅明显更大了。

但“最好半年”也有隐忧,那就是代表团购用户规模的购买人次数量依然北邮大的突破,还长期徘徊在4500万左右——这让人对团购的远景产生担忧。

>团购约等于“团吃喝玩乐”

2013年上半年团购品类方面的数据较以往也有变化,以往成交额比重上都是餐饮独大,以至于团购被约等于团吃喝。截至今年6月,休闲娱乐类团购在上半年的总成交额也达到了35.3亿元,约占上半年全部成交额的四分之一,团购如今可以约等于团吃喝玩乐了。

>三四线城市市场分散但潜力巨大

各城市成交额的数据可以帮助我们看清现状,那就是尽管一二线城市的团购市场相对集中,但事实上团购最大的一块蛋糕在三四线城市。只是,三四线城市相对分散,偏僻,不容易被集中消化,但三四线城市仍然具有改变当前团购行业格局的潜在能量。

>团购行业发展新变化

变化1

团购在2013年上半年稳稳的站在了20亿元时代

变化2

团购消费场景逐渐从PC转移到手机客户端

变化3

团购作为O2O整合营销的第一步,已经逐渐与中段区间的优惠券合二为一

>未来团购发展趋势

趋势1

2013年全年销售额将突破300亿元

趋势2

移动端和PC端份额比例将达到7:3

趋势3

互联网巨头与团购站发生并购或整合

更多阅读:

评论已关闭