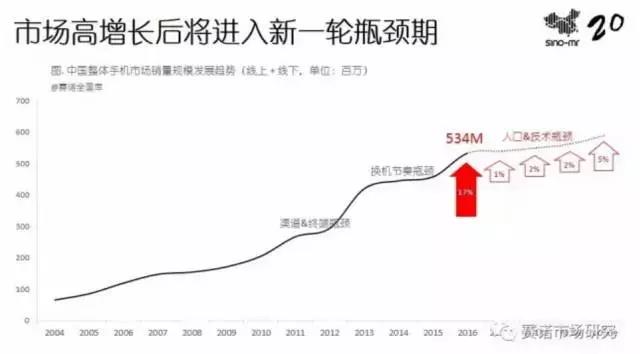

一、从17%到1%,高速增长过后,中国手机市场进入新一轮瓶颈期

得益于低线市场爆发和消费升级红利,2016年中国手机市场同比增速达17%,远远超过预期。可以说,2016年的市场表现是寒冬到来前的回光返照。赛诺预计2017年增速是1%,几乎是持平,而且未来三年都是1%-2%的增长,中国手机市场规模真正见顶。

据了解,华为、OPPO、vivo 2017年的出货量目标分别定为1.7亿、1.6亿和1.5亿,按照华为二分之一在国内、OPPO和vivo四分之三在国内测算,三家将占中国市场的60%。

这是一件恐怖的事情。我重申我的观点,也许三家并不能占到这么大的份额,但是在将近零增长的市场上,大品牌占据技术研发、供应链、渠道等多方面优势,中小品牌将被洗牌,如果不抱团(联盟式)发展,光是屏幕、芯片、存储拿不到货,就够小品牌吃上一壶。

二、渠道红利消失,OPPO、vivo、小米怎么办?

2016年是手机市场渠道巨变之年,表现在三方面,一是线下渠道增速六年来首次超越线上;二是线上渠道增速大幅下降,从2015年的43.6%降至5.6%;三是线下渠道增速大幅提升,从2015年的-3.5%升至17.4%。

OPPO/vivo和小米是渠道巨变的典型代表。线上增速的急速回落,对以线上渠道起家的小米来说是巨大的考验,与之相对应的是2016年前三个季度小米平均下滑38%。而线上渠道的大幅上涨对拥有庞大线下体系的OPPO/vivo是重大利好,与之相对应的是OPPO和vivo前三个季度的平均增速分别是134%和99%。(IDC数据)

雷军曾说“小米的线下渠道建设有点晚。”实际上,从小米品牌创建之初,就在走轻资产的线下渠道模式,通过线下分销商进行销售。当产品力不足的时候,这种模式就会遇到瓶颈。

互联网手机擅长的“线上控货低价赚吆喝、线下放货加价出规模”,因为流量成本的增长,模式逐步被瓦解,2017年的手机市场,如果厂商自己不反复强调,恐怕“互联网手机”这个概念和前两年“互联网思维”一样被遗忘。

细心的人会发现,2016年开始OPPO和vivo加大研发力度,以及加大对产品创新的传播,为什么?因为2017年线下渠道瓶颈,OPPO、vivo赖以起家的广告+渠道模式,力度不足。

三、线上手机均价上涨,印证“互联网手机”模式失效

手机产品向中高端升级是大趋势,但有一个趋势值得格外注意,那就是线上均价在大幅增长。为什么会这样呢?我认为有三个原因。

第一是整体价格向上跃迁,线上线下都是如此。第二,上面说的“线上控货低价赚吆喝、线下放货加价出规模”互联网手机模式被打破,线上手机回归理性定价。第三,线上线下全渠道模式下,厂商对线上市场也有盈利诉求。

四、也许你没想到:高端下沉、低端洗牌

这个趋势我是非常认可的。近三年来,中端崛起是不争的事实。而在4000元+的高端市场,苹果三星在国内都在下滑,而华为等品牌,并没有在这个价位段站住脚,尽管一直在努力。从当前来看,4000元+依然是国产品牌凸显技术实力、提升品牌形象的价位段,不争份额。

和2016年运营商众筹集中在600元以下、发力农村市场不同,2017年的补贴重点向上转移,中小品牌怎么般?缺少补贴的情况下,向哪里要市场、向哪里要盈利?靠“重庆政府+运营商补贴+360投资”三方资源崛起的百立丰,不得不在KPI的压力下再次转型,向哪里要3000万的销量?

五、好消息是,手机市场进入万亿俱乐部

2016年中国手机市场销售额高达9000亿,距离万亿俱乐部只剩一步之遥。根据赛诺的预测,2017年中国手机市场将进入万亿俱乐部,有望成为中国最大的工业消费品市场。

更多阅读: