舜宇光学是国内最强的光学器件制造商之一,产品主要应用在手机摄像头,车载镜头中。根据财报数据,2017年舜宇光学营收223.7亿(+53.1%),年度毛利共48亿(+79.2%),净利29亿(+128.3%),毛利率21.5%(+3.2%),净利率13.0%(+4.3%)。

运营开支得到有效控制,研发投入持续增加。管销费用有效控制;销售费用率0.9%(-0.2%),行政开支1.7%(-0.6%)。研发费用为5.2%(+0.4%),有效税率12.1%。

舜宇光学财务状况稳健,经营性现金流24.4亿,增长8.2亿。应收款项周转期由72日增至73日,基本不变,应付款项由141日减少为94日,存货由87日减少为54日。

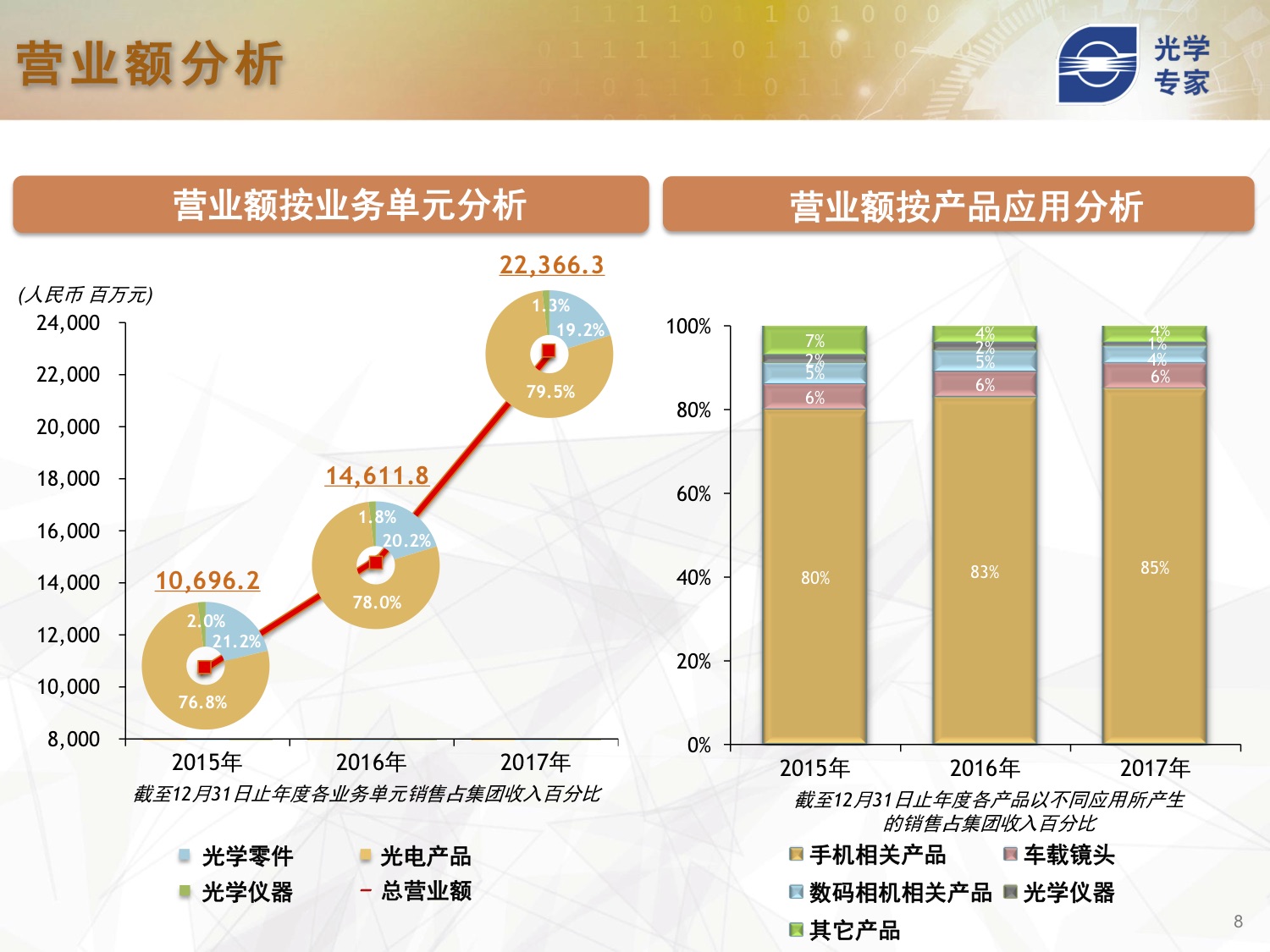

2017年公司总营收223.7亿(+53.1%),其中手机业务营收190.9亿(+57.7%),营收占比85.3%(+2.5%);车用产品6%,数码相机类4%。目前手机仍然是最重要的收入来源,但手机出货量的减少也引起大家对业务增长的担心,好在手机摄像头从单镜头向多镜头的升级预期将继续推动业绩的增长。

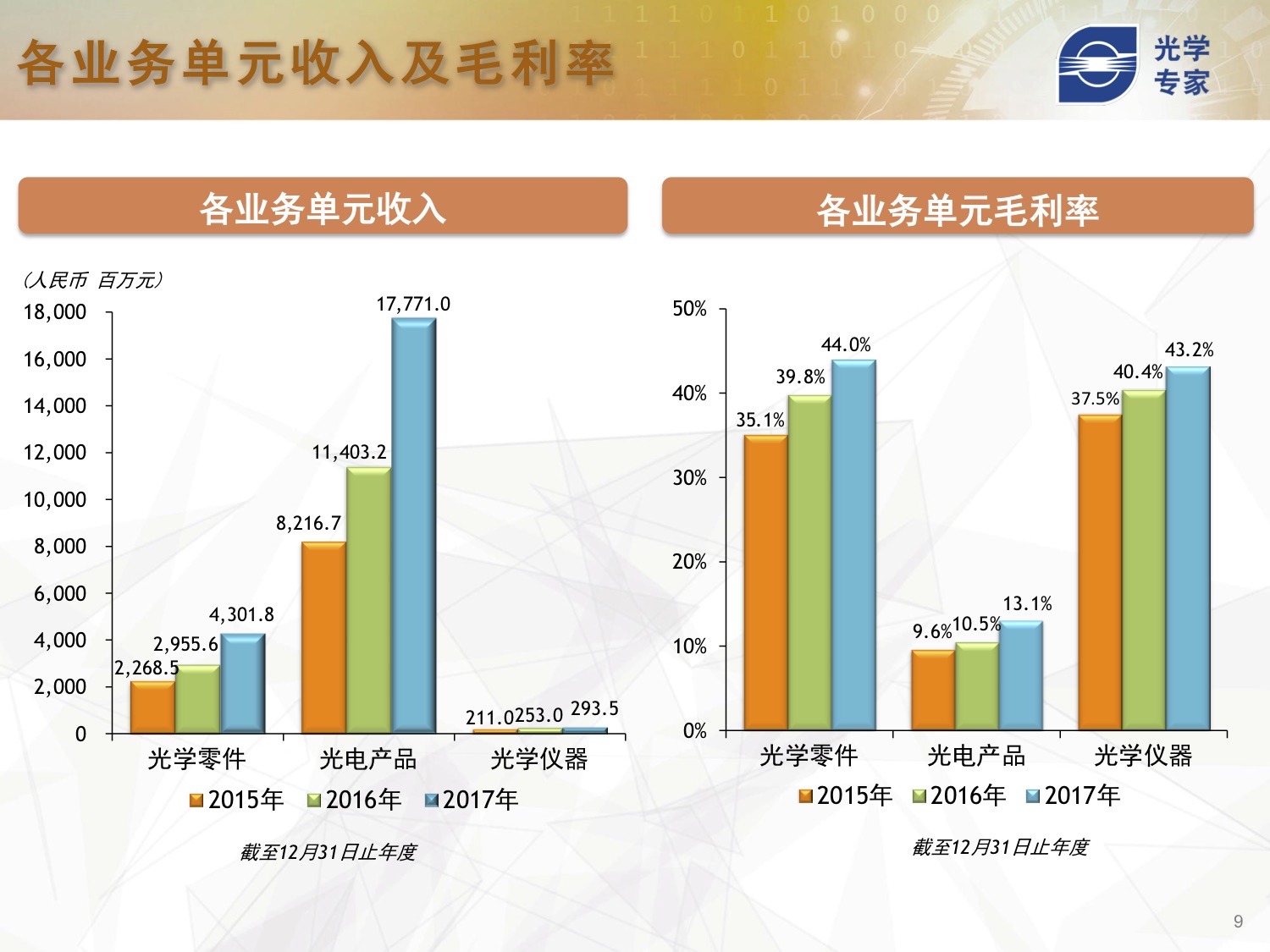

光学零件业务营收43.0亿(+45.5%),占比19.2%(-1.0%),毛利率44%(+4.2%)。光电产品收入177.7亿元,但毛利率相对较低为13.1%。光学仪器营收2.935亿元,毛利率为43.2%。

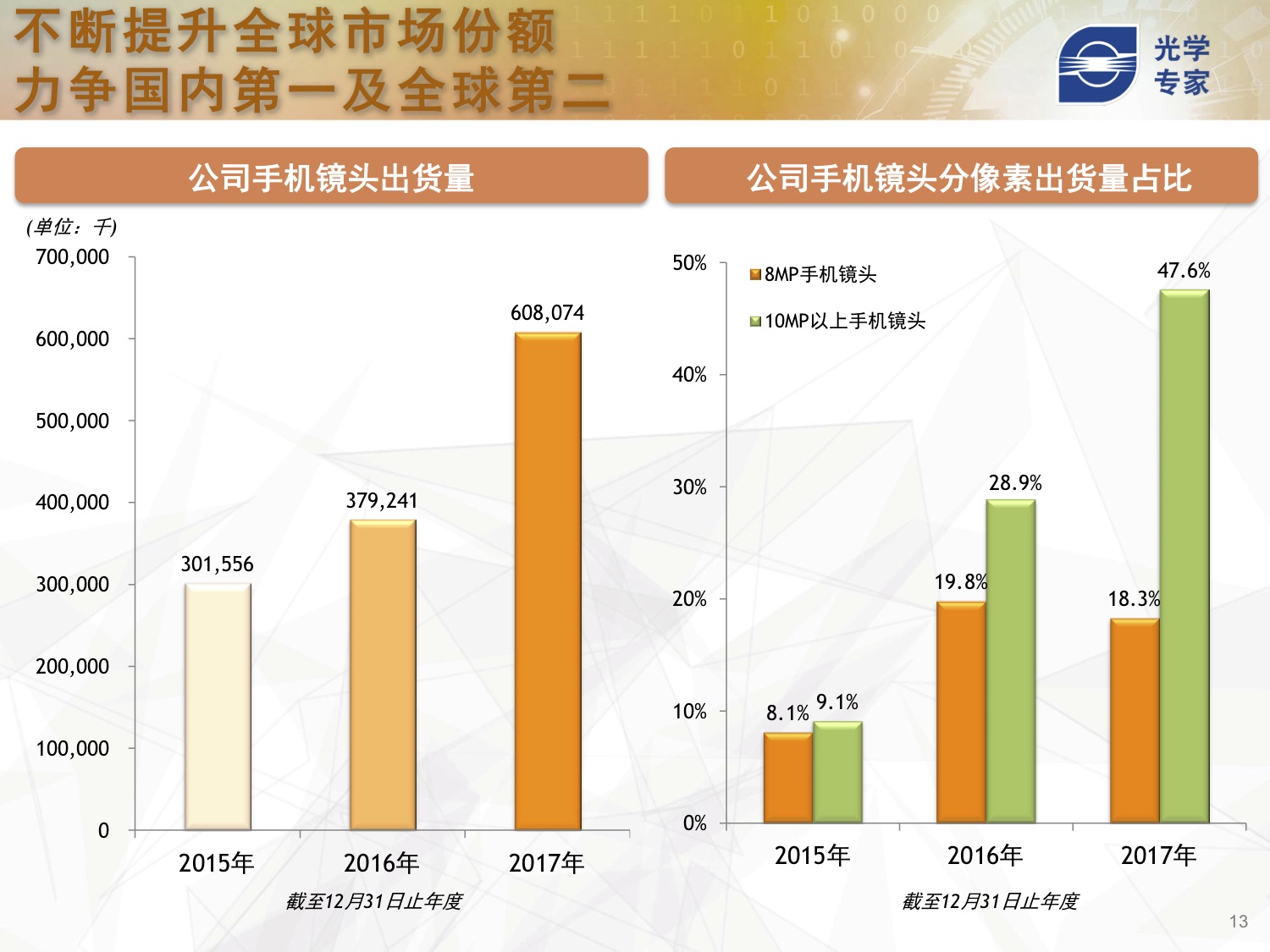

公司在研发上面的投入,持续产出效果,如下图所示,在光学零件,产品和仪器领域均有突破。

公司手机镜头出货6.1亿颗(+60.3%),18年预计增长30-35%。10MP以上的出货占比,由28.9%升至47.6%,18年预计在50%以上。

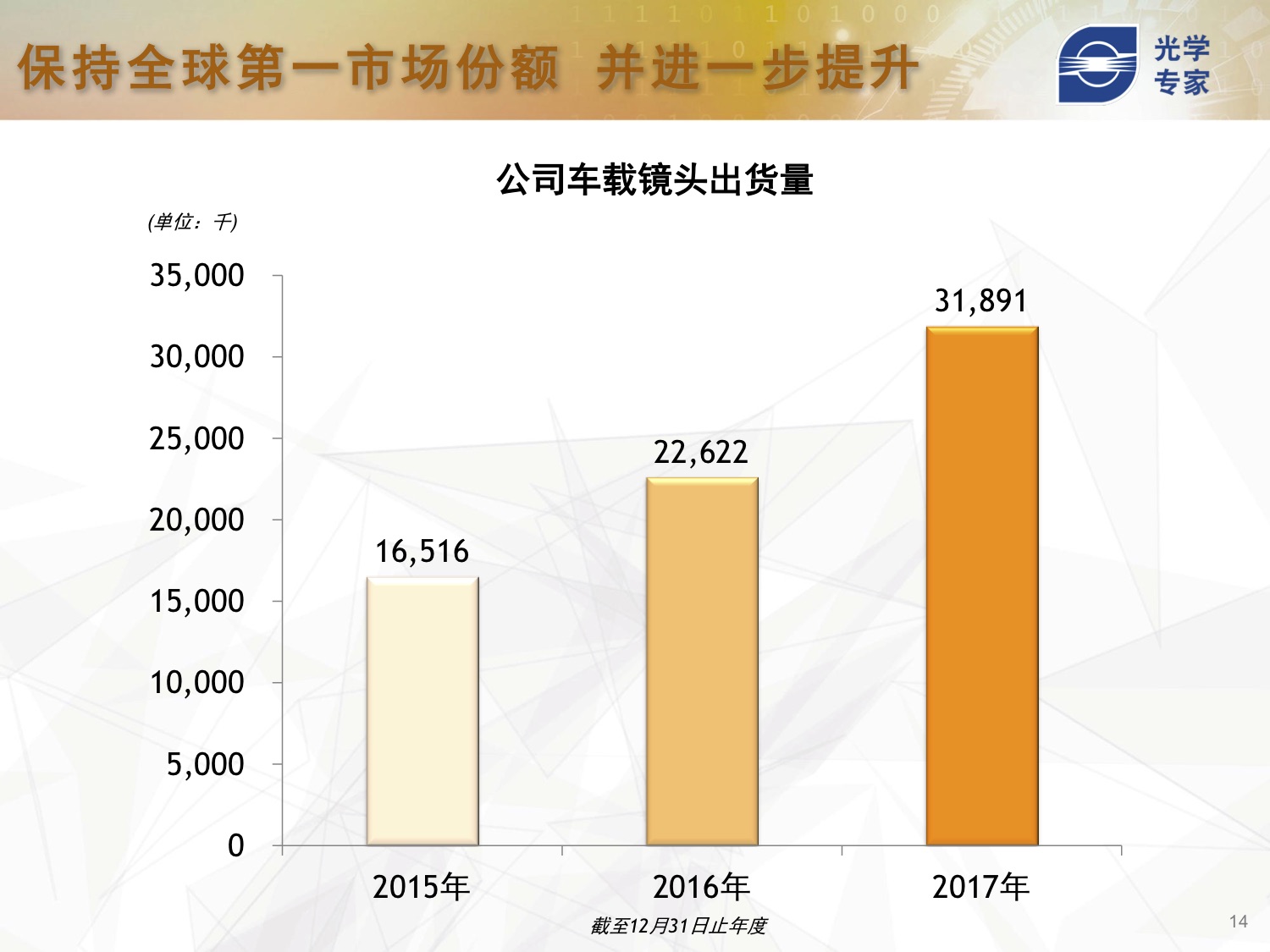

目前公司产品已覆盖车载摄像头的各个领域,2012年开始做到了全球车载镜头出货量的第一,出货3,188万颗(+41%),保持全球第一。18年的销量目标为增长30-35%。

2016年全新宝马7系中的镜头都来源于舜宇。预计在2020年将实现自动驾驶领域核心光学器件的量产。舜宇集团总裁孙泱表示:“自动驾驶要实现L3-L4,至少需要6-7颗摄像头,而目前单车摄像头的搭载率只有1颗多一点,增长空间巨大。”

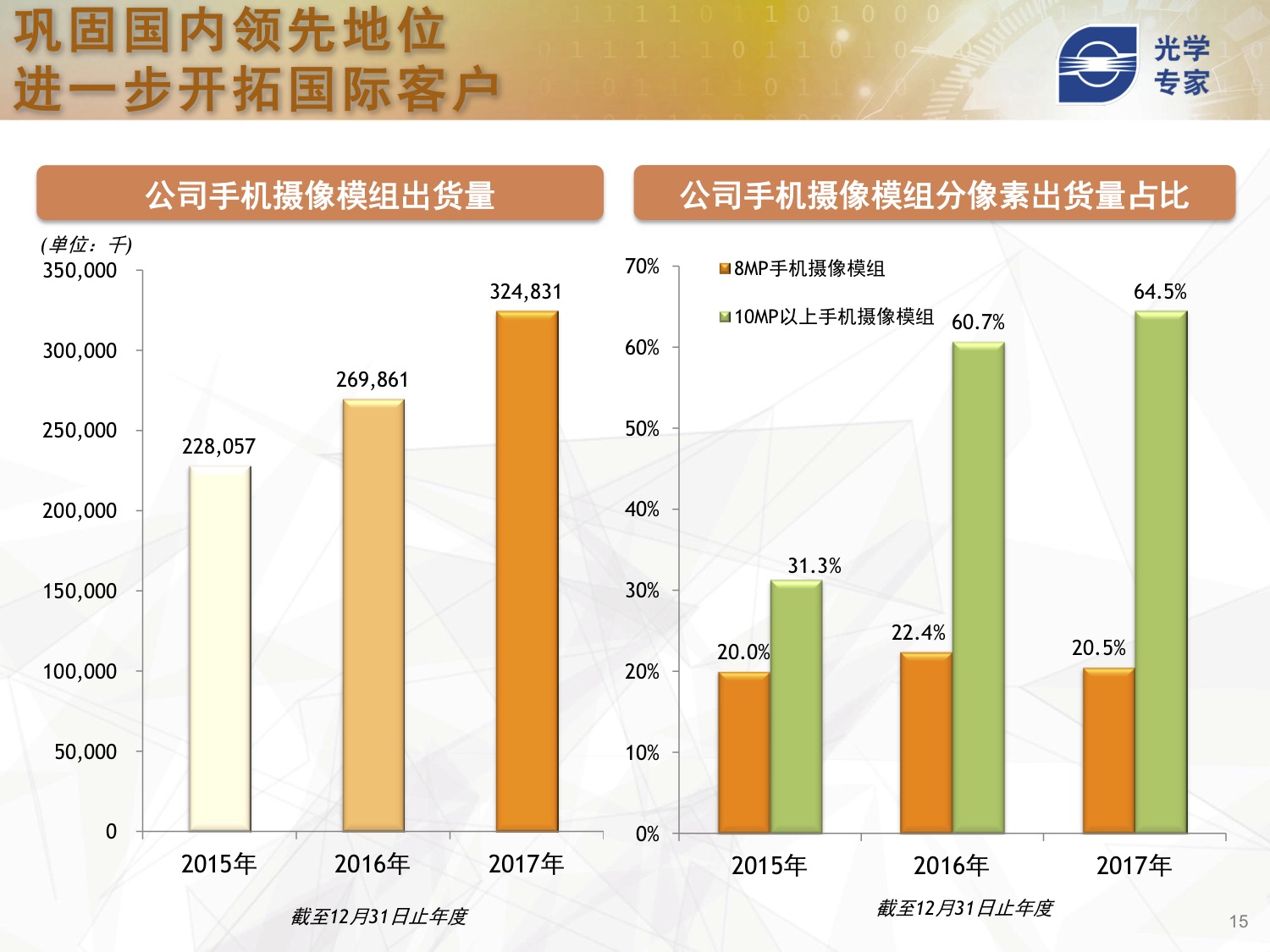

手机模组出货3.2亿套(+20.4%),10MP以上出货占比,由去年的60.7%升至64.5%,18年预计突破70%;双摄模组的出货占比跳升,18年目标在占比25%以上。

via:199IT财报数据中心

更多阅读: