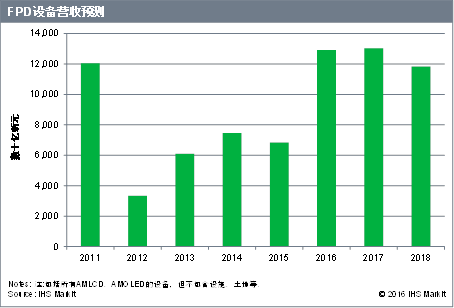

根据全球领先的关键信息、分析和解决方案提供商IHS Markit (纳斯达克代码: INFO),平面显示器(Flat-panel display,FPD)的投资设备销量有望达到三年以来的历史新高,而FPD 设备支出将会增长 89%,在2016年将达到 129亿美元。此类支付将会继续增高,在2017年将上涨到130亿美元,然后在2018年轻微下降到118亿美元。

“由于中国面板制造商一直不断地建造新FPD工厂,让中国成为全球最大的FPD生产地区,过去多年来,对FPD新工厂的投资一直呈上升趋势。”IHS Markit高级总监Charles Annis表示,“而且截至2017年第二季度,中国还将会在面板产能上超越长期霸占市场的韩国。”

根据 IHS Markit 显示屏供应需求和设备追踪 报告,除了 在中国大量兴建第六代(Gen6)和第8代工厂,全国最大的两家制造商(东方京、华星光电)也急于建造能处理大量玻璃基板的Gen 10.5 或11代面板工厂 ,以高效生产65英寸、75英寸面板 。韩国和日本的FPD制造商们目前已经开始把液晶显示屏(LCD)市场割让给中国国内成本较低的生产者,并开始关闭需要广大土地的LCD工厂 ,趁着他们还对主动矩阵有机发光二极体 (AMOLED) 持有技术优势时,把注意力转移到(AMOLED) 面板的生产上。随着其他地区的产能降低,该产品的供需也达到了平衡,让中国制造商们更加有信心建造更多工厂。在2016年至2018年之间,平均而言,中国将会占领 所有FPD设备支出的65%。

目前,FPD 业务的手机应用正经历技术上首次的大转变,智能手机厂商快速地把LCD更换为AMOLED 。三星显示(Samsung Display)引导了此类最新技术,成功把自己制造的AMOLED显示屏利用于 Galaxy系列产品上,并且扩大AMOLED面板的销售,卖给其他寻求高品质端显示屏的智能手机制造商。为了赶上市场变化,韩国和日本面板制造商也急于建造AMOLED 新工厂。中国制造商们通过区域政府合资企业的援助,也陆续将建造许多间AMOLED 工厂,将AMOLED 视为一个良好契机,可让自己从后缘制造者升级到领先显示屏制造商。

“人们不仅兴建了许多新的FPD工厂,而且大多数新工厂的建设也是最高端的。”Annis表示“当然,Gen 10.5或11代线工厂有较大的潜能,但因为设备规模和设施要求也更大,所以与一般Gen 8 工厂比起,其建造成本是一般Gen 8 工厂的两倍以上。”

AMOLED 新工厂几乎都有生产柔性塑料显示屏的计划。这些新建工厂中大多数都采用了高度复杂、多轮光罩的LTPS-TFT (低温多晶硅)背板工艺 ,该工艺又需要更多高分辨率曝光线及其他配套设备。现在新建中的新柔性AMOLED 生产线,与几年前刚建好的刚性 AMOLED 工厂相比,其设备价值更高出50%。

“FPD设备制造商都在争先恐后地提升产能,以满足顾客的需求,并充分抱紧目前的商机。”Annis 表示。“即使如此,设备公司都应该知道市场是具有高度周期性的,所以当市场开始趋缓时必须懂得如何管理自己所增加的产能及员工。”

IHS Markit 显示屏供应需求和设备追踪报告内容包含了用于评估所有主要平板显示(FPD)技术和应用之供应、需求及资本支出的指标。

更多阅读: