气候债券倡议组织(Climate Bonds Initiative,CBI)日前发布的《债券与气候变化:市场现状报告2016》显示,截至目前,全球气候相关债券市场规模达到6940亿美元,其中贴标绿色债券规模达到1180亿美元。报告预计,贴标绿色债券市场到2018年能够达到每年3000亿美元的发行量。

报告研究估计,全球已发行的气候相关债券市场规模达到6940亿美元,与去年报告的数据相比增长960亿美元。气候相关债券包括募集资金用途明确为绿色且被贴标的绿色债券,以及更大规模的用于融资气候相关资产但未进行贴标的债券市场。

报告指出,6940亿美元规模的市场由780个发行人所发行的大约3590只债券组成,覆盖了气候相关主题:运输、能源、建筑与工业、水、废弃物与污染控制以及农林。这也包括了180亿美元规模的贴标绿色债券。相较去年,新增长的960亿美元规模来自于:现有发行人发行的940亿美元规模的新债券,加上新发行人发行的850亿美元规模的债券,减去830亿美元规模的到期债券及退出的发行人。

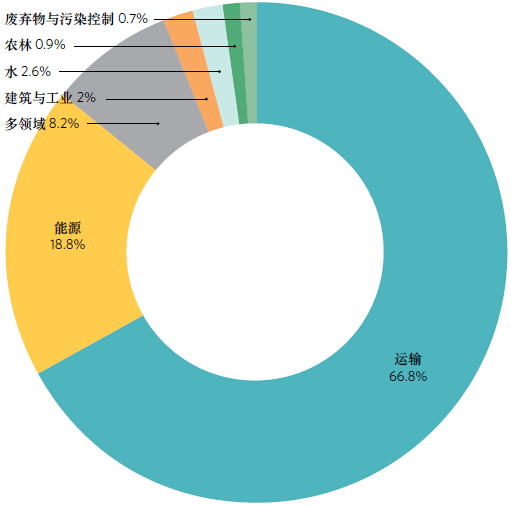

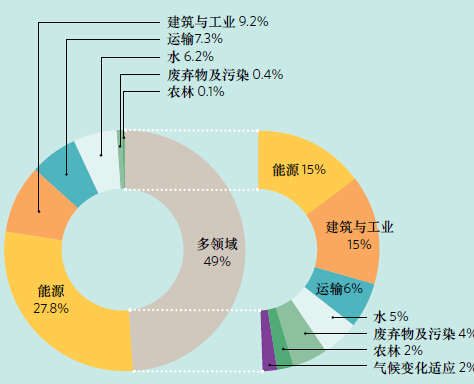

气候相关市场由六大气候主题组成,运输是市场中最大的主题,占所有债券存量的67%。能源为第二大主题,占总存量的19%。水、建筑与工业、废弃物与污染控制和农林共占市场规模的6%。“多领域”主题占市场规模的8%,这一主题完全由贴标绿色债券组成。

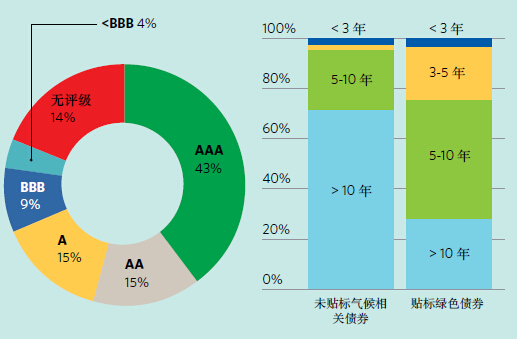

气候相关市场中有78%为投资级债券

报告指出,投资级别债券指具有BBB-及以上评级的债券。在气候相关债券市场中占比例最大的为AA级,占债券总存量37%,包括来自大型铁路企业:如中国铁路总公司、英国国营铁路公司(Network Rail)和法国国家铁路公司(SNCF)的债券。这与贴标绿色债券市场不同,其已发行债券的43%属于AAA级别。

在这些投资级债券中,运输主题占70%,略高于其占气候相关债券市场的比例。能源主题占15%,略低于其在整个气候相关市场的比例。多领域主题债券的85%为投资级别债券,其剩余15%未评级。

高收益(BBB-或更低)级别目前所占比例较小,不到市场总量的6%。作为对比,高收益债券约占2015年美国企业债券市场发行量的21%。

气候相关债券市场的高收益级别中的平均收益率为6.9%,而投资级别的平均收益率约为3.7%。

气候相关债券存量中的16%并无评级。这其中一些来自小型发行人的债券,若进行评级,可能会被评为次级投资级别;而另一些,如美国的海外私人投资有限公司(Overseas Private Investment Corp,OPIC),则可能被分入高级别。

发行货币分布广泛

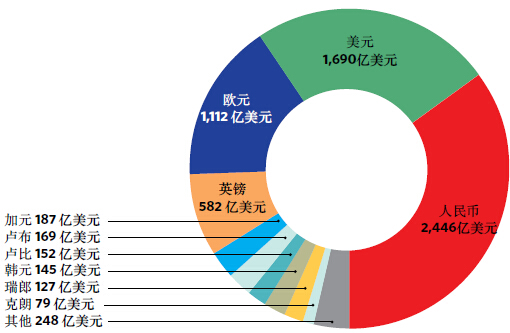

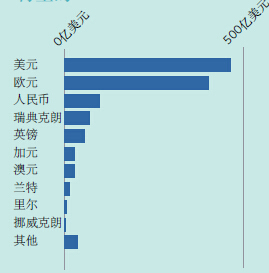

报告指出,35%的债券以人民币计价,其中绝大多数为境内市场债券。2446亿美元已发行债券中不到5亿美元为离岸人民币债券。中国境内的发行人还在境外市场发行了大约20亿美元的以美元计价的债券。

大部分债券由政府机构发行

和前几年一样,60%以上的债券存量来自政府部门的发行,包括地方政府、多边开发银行、政府部门或国有企业。这组发行人包含了市场中最大的发行人——中国铁路总公司、英国国营铁路公司(Networ kRail)、欧洲投资银行(European Investment Bank)、欧洲铁路车辆设备融资公司(EUROFIMA)及纽约大都会运输署(NewYork Metropolitan Transportation Authority)。

大部分债券为10年期以上

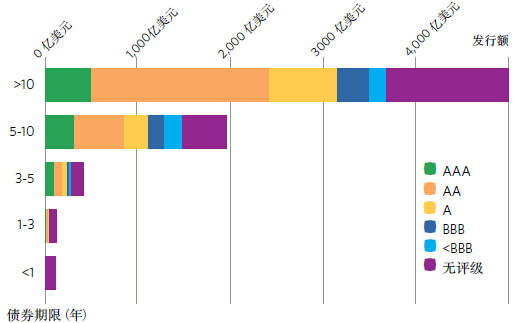

气候相关债券市场中大约70%为10年期或10年期以上债券。这与贴标绿色债券市场有所不同,后者50%的债券为5-10年期。

在气候相关债券市场中,除了在大于10年期的债券中AA级债券占比较大之外,各个评级在各种期限债券中的分布相对平均。

大部分债券大于1亿美元

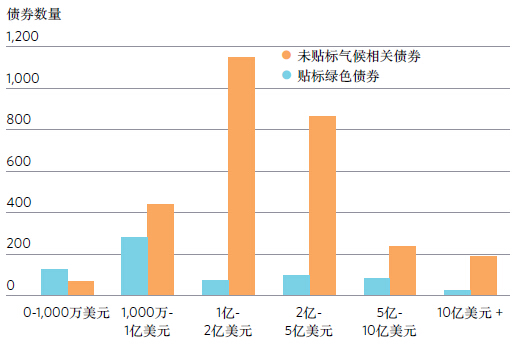

现有债券发行量中68%以上由规模在1亿美元和5亿美元之间的债券构成。未贴标气候相关债券市场中的债券平均规模为1.96亿美元。现有债券存量中44%以上的债券规模在2亿美元以上,这显示出投资者拥有大量的符合基准规模的投资机会。

各个指数对入选债券的规模设有不同门槛,而这取决于该指数的类型和货币种类。通常,入选门槛在2亿美元左右。

一般来说,运输主题的债券规模最大,平均发行规模在4亿美元以上,而在能源主题中债券的平均规模为1.35亿美元。

另外两大货币为美元(23%)和欧元(16%),这两种货币为新兴市场和成熟市场发行人所使用的常用货币。

今年印度卢比(INR)首次进入前十大发行货币,占总发行量的2%。

贴标绿色债券的发行持续增长

贴标绿色债券市场与去年同期相比在保持不断增长,目前发行总量已超过1180亿美元。

贴标绿色债券是指所募集资金指定用于新建或现有环境受益项目融资的债券。在统计的6940亿美元的气候相关债券市场中,绿色债券规模占17%,这一数字相较2015报告中的11%有所增长。

绿色债券标签对投资者来说提供了一种信号或识别方式。它可以帮助投资者在使用有限资源开展尽职调查的情况下,也可识别出气候相关投资。这样一来,绿色债券的标签可以在市场中减少投资障碍,从而促进气候相关投资的增长。

此外,由于绿色债券指数可以为投资者提供评估表现和评定风险的方法,它们也能够为减少市场阻力做出极大贡献。目前针对贴标绿色债券的指数有:标普道琼斯指数、Solactive指数、巴克莱-明晟指数以及美林银行指数。

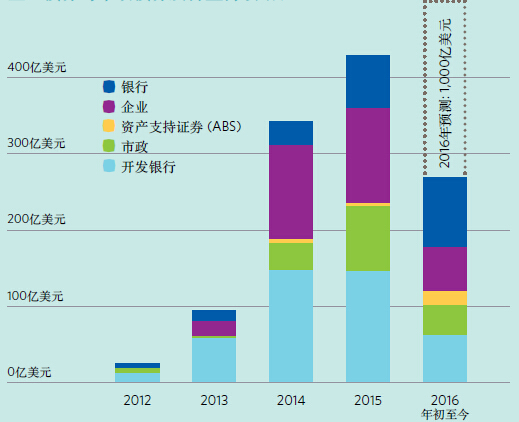

贴标绿色债券市场在2015年再破纪录,其发行量超过了420亿美元。而2016年其规模再破新高已成定势,因为截至2016年5月底发行量已超过280亿美元。预计2016年的发行量可能会达到1000亿美元。

开发银行的发行量逐年增长,而且新发行人已进入市场。尽管自从首只企业绿色债券发行以来,开发银行所占的市场份额有所降低,但它们仍是较大规模的发行人,而且对满足AAA级债券投资需求来说是至关重要的。

到目前为止,欧洲投资银行所发行的绿色债券总量最大(超过170亿美元),而且是2014年和2015年绿色债券的最大发行人。

近期以来,开发银行同时还扮演着一个重要的角色,即贴标绿色债券的基石投资者。例如,德国复兴信贷银行(KfW)在欧洲具有明确投资委托要求,而国际金融公司(IFC)也对印度PNB住房金融公司(PNBHousingFinance)所发行的绿色债券进行了大量投资。

企业债券与市政债券发行量持续增长。随着新发行人进入市场,预期这一增长势头还会继续。2015年已有累计超过45家不同的企业及银行发行人发行了绿色债券,在2013年时仅有30多家,而2012年时还不到10家。首个由市政部门发行的绿色债券诞生于2012年,而来自美国市政市场的贴标绿色债券直至2014年才开始出现。自那以后,来自美国市政和及世界上其他国家城市债券发行量的不断增长,预期这一趋势还会继续。

贴标绿色债券的平均期限在5-10年之间。这与未贴标气候相关债券有所不同:未贴标气候相关债券多为长期,其中70%为10年期或以上。这是由于气候相关债券市场以铁路行业的大型国有企业为主导,而这类项目的投资周期都是比较长的。

现有债券存量中43%的债券具有AAA评级,这主要是由于发行人为大型开发银行,如世界银行、国际金融公司(IFC)及欧洲投资银行。

募集资金的广泛用途

贴标绿色债券被用于为一系列主题项目融资,其中最大的主题为能源,其次是建筑与工业。多领域主题债权构成了市场的49%,其募集资金被用于一系列混合项目。预计用于能源、建筑与工业主题的资金比例相同并各占15%。

与在气候相关债券市场中所占的比例而言,运输主题债券在贴标绿色债券市场中的规模相对较小,这是因为专门为运输项目发行债券是绿色债券市场近期才展现出来的特征。丰田公司在2014年发行的为电动和节能车辆贷款融资的资产抵押债券,是首只完全属于运输主题的

绿色债券。自那以后,一些运输管理机构的加入,如2015年加入的伦敦交通局(TransportforLondon)和2016年加入的大型发行人纽约大都会运输署。

美元和欧元计价的债券构成了80%以上的发行量。这一点与气候相关债券市场有所不同:气候相关债券市场的发行币种分布较为平均,而且还包含了较多新兴市场的货币。贴标绿色债券市场有25种代表性货币。

随着中国政府正努力将中国打造成为最大的绿色债券发行国,将会看到更多的以人民币发行的债券。

以美元和欧元计价的债券占发行量的80%

迄今为止,继上海浦东发展银行发行了两只有史以来最大的绿色债券(分别为23亿美元和30亿美元)之后,中国发行人在2016年的收获颇丰,中国也因此成为2016年初至今的最大发行国。

标准可以帮助扩大市场

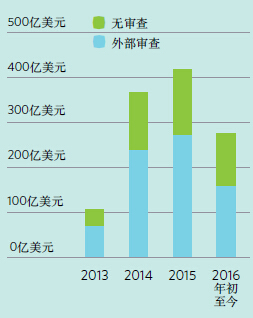

过去三年里绿色债券市场的快速成长,也伴随着一些针对这些债券所声明的环境效益的质疑。因为对“绿色”缺乏一个清晰且广为接受的定义,许多投资者对“漂绿”产生了担忧,即有些债券所融资的项目只有很少或不确定的环境效益。这一问题不但会挫败市场信心,而且会妨碍为低碳经济转型融资所作的努力。

绿色债券原则(GreenBondPrinciples,GBP),外部审查或意见,以及气候债券标准(ClimateBondsStandard)机制,是解决“漂绿”问题的工具。

绿色债券原则于2014年由多个银行机构共同发起,明确了绿色债券的流程和透明度。其四条自愿性原则主要涉及发行过程、披露及报告,而有关“何为绿色”的问题则由第三方来处理。

接受过外部审查的债券约占贴标绿色债券市场的60%,这一数值例年来相对稳定。外部审查在市场中起到重要作用,而且可以通过采用统一的标准来得到进一步加强。

气候债券标准委员会(ClimateBondsStandardBoard)对标准的制定以及贴标绿色债券市场的认证进行监督。该委员会召集科学家、投资者及专家委员会中的其他专业人员,为能够采用绿色债券融资的资产和项目制定标准。气候债券标准的优势在于为“何为绿色”设定了清晰且具有科学基础的条件。这一标准与绿色债券原则的要求相吻合。

增长的坚实基础

贴标绿色债券市场的持续增长势头体现出投资者对气候相关投资的需求。

对投资者来说,绿色债券与其他可选投资相比,不仅具有相当的收益及评级,还因其募集资金被用于解决气候变化的资产或项目而可以带来附加益处。不论在成熟市场还是新兴市场,绿色债券的超额认购都已成为普遍现象。这是因为管理着数万亿美元的投资者显示出他们对于气候变化风险的担忧。

气候相关债券市场显示出了能提供将资金转向气候相关投资项目机会的未贴标债券的规模。这还说明了如未来这些发行人所发行的债券得到贴标,绿色债券市场能进一步成长。

与企业绿色债券中的持续增长相结合,贴标绿色债券市场到2018年能够达到每年3000亿美元的发行量。

在气候变化相关投资方面,每年需要大约2.5至3万亿美元,其中60%至70%将进入新兴市场。债券市场达到足够吸引力的一个指示应当是一年至少有1万亿美元的气候相关债券发行量。这是2020年的目标。

为了实现这一目标,报告建议采取下列措施:

1、发展地方绿色债券市场。保险投资者及养老基金已是贴标绿色债券市场的主要驱动力;扮演着国际投资者这一重要角色,他们将会在各个国家刺激绿色债券发行量。但国内资本也需要得到流通。这将需要:

公共机构及银行发行示范性的国内绿色债券。这样做的目的是为了让国内投资者的需求浮出水面,为其他投资者发行提供指导并为一个初期市场带来流动性。我们预期这将下一步出现在诸如巴西、墨西哥和韩国等国家。

召集国内市场发展合作,包括与机构投资者的合作。例如,墨西哥证券交易所正在主持一个气候债券工作组。

改善监管以鼓励资金向气候相关投资流动。这将包括:a)提高可投资性,如土地使用分区,将高密集型开发置于地铁站项目之上,并将房产升值部分用于建设地铁线路;b)改善资本市场,如去除限制绿色债券投资的条件。今年早些时候中国将其国内银行间债券市场向海外投资者开放就是利于绿色债券投资的政策变化的例子。

2、足以迎接挑战的雄心

尽管我们所面临着巨大的挑战,但是投资机会也相当广泛。国家及地方政府应将它们已有的气候变化应对计划进一步变为能够推动融资战略的绿色投资计划。一些国家的行动已显示出其所追求的目标:

印度设立了到2022年新型可再生能源容量达到175千兆瓦的目标,并且还对铁路开发、水资源基础设施及智能城市制定了同样庞大的计划。据YesBank预计,单单是为实现印度的清洁能源目标就需要700亿美元的债券投资。而中国所追求的目标更加远大:央行认为中国要想实现绿色转型,则将需要每年至少实现3,000亿美元的投资,而这其中能来自财政支持的比例仅为15%。德国、法国及墨西哥政府同样具有雄心壮志;其他国家也会在今年随即采取行动。

3、政府采取行动的机会

世界各地有数万亿美元的可投资项目必须得到开发,以快速减少排放并有助于经济体适应已经开始的气候变化。这些项目所涉及的领域有清洁能源、低碳运输和气候适应型水资源基础设施。

同时,我们身处在一个充斥着资本的世界,其中许多投资,如德国政府债券投资在了历史性的低收益资产上——无法为养老金和保险基金负债融资。这些资金需要具有一定收益的投资机会。

对绿色债券的强烈需求表明投资者显然被绿色交易所吸引。

上百年来,政府采用政策、担保和长期合同来设计项目,从而吸引机构资金。

将绿色基础设施项目引入市场的行动将为养老金和保险基金带来交易量并提供投资者所需的风险/收益配比。

但需要立即行动起来。这就意味着从创建巧妙的政府和社会资本合作关系到改善监管以支持绿色投资所涉及到的一切行动。如果这样,就会看到所需的每年1万亿美元绿色债券的发行量。

更多阅读: