报告下载:添加199IT官方微信【i199it】,回复关键词【APS京东】即可

199IT原创编译

报告内容包括:

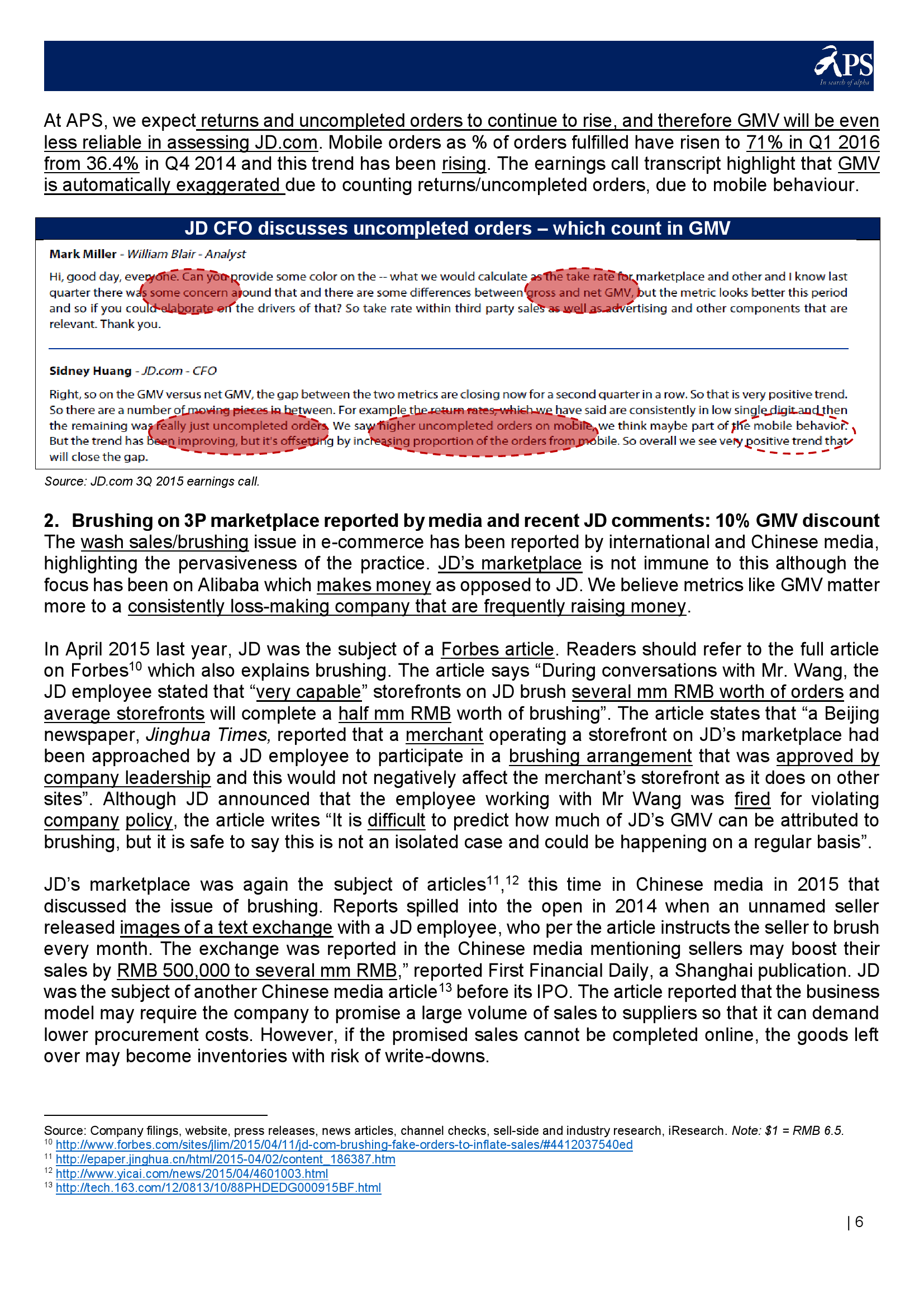

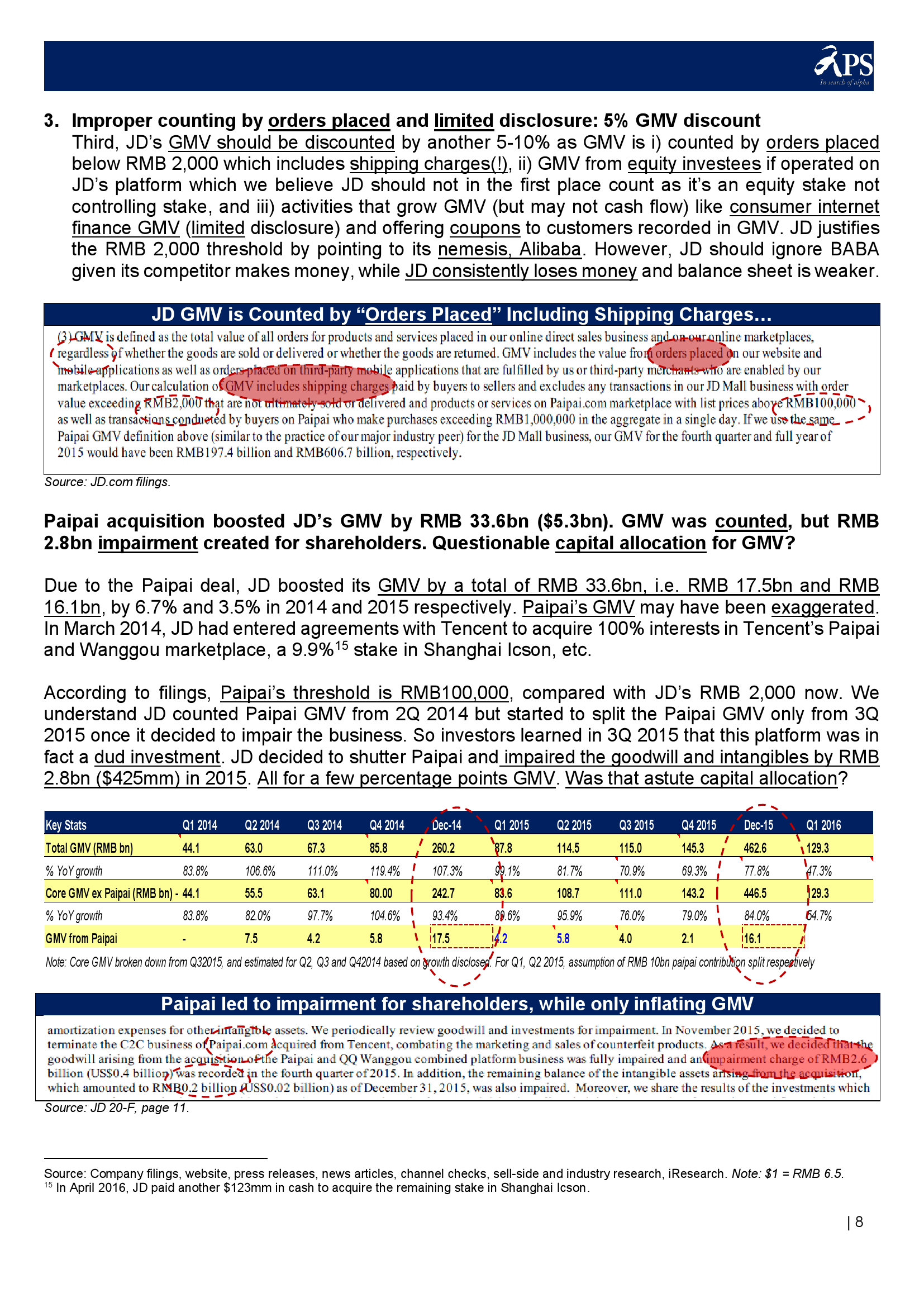

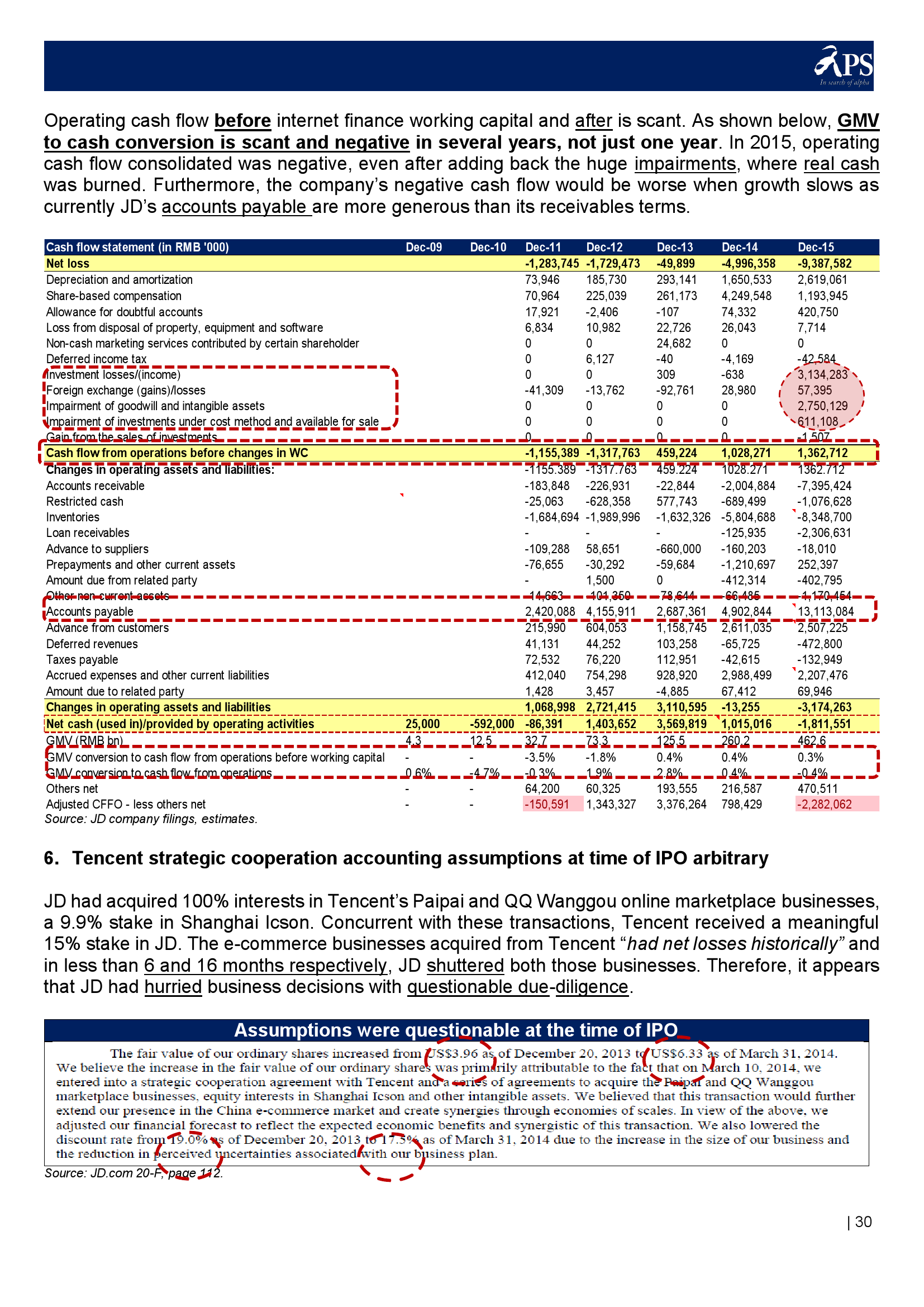

商品交易总额是一个误导性的指标,由于其定义本身。APS会将这个指标折算35%到50%。使用商品交易总额并不恰当,特别是对一家亏损的企业,像京东一直在筹措资金。

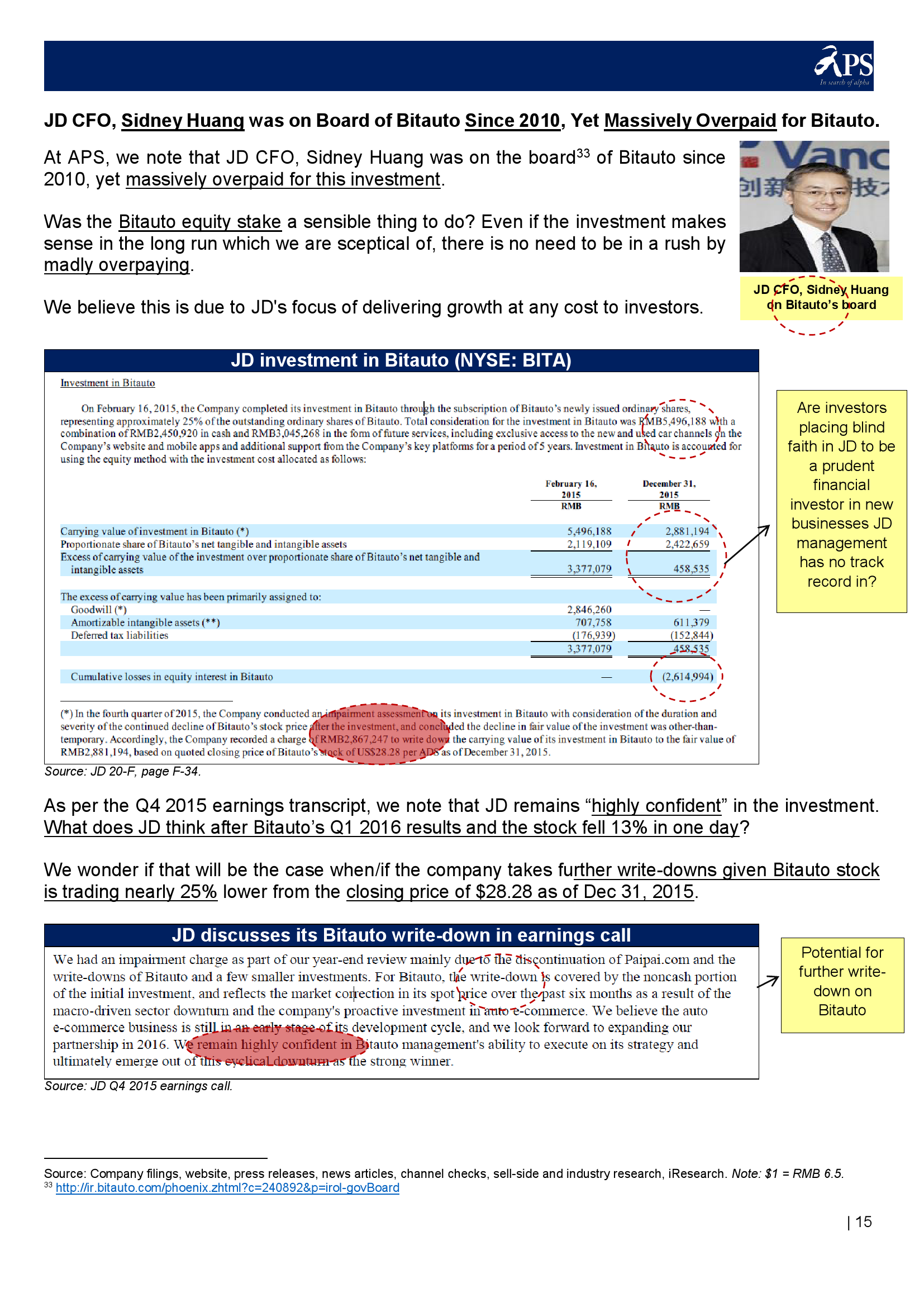

过去24个月各种投资已经导致10亿美元损失。京东CFO在2010年就是易车的独立董事,京东持有易车25%的股份,而易车股价下跌70%。易车公布2016年第一季度财报后的两天里股价分别下降13%和9%。

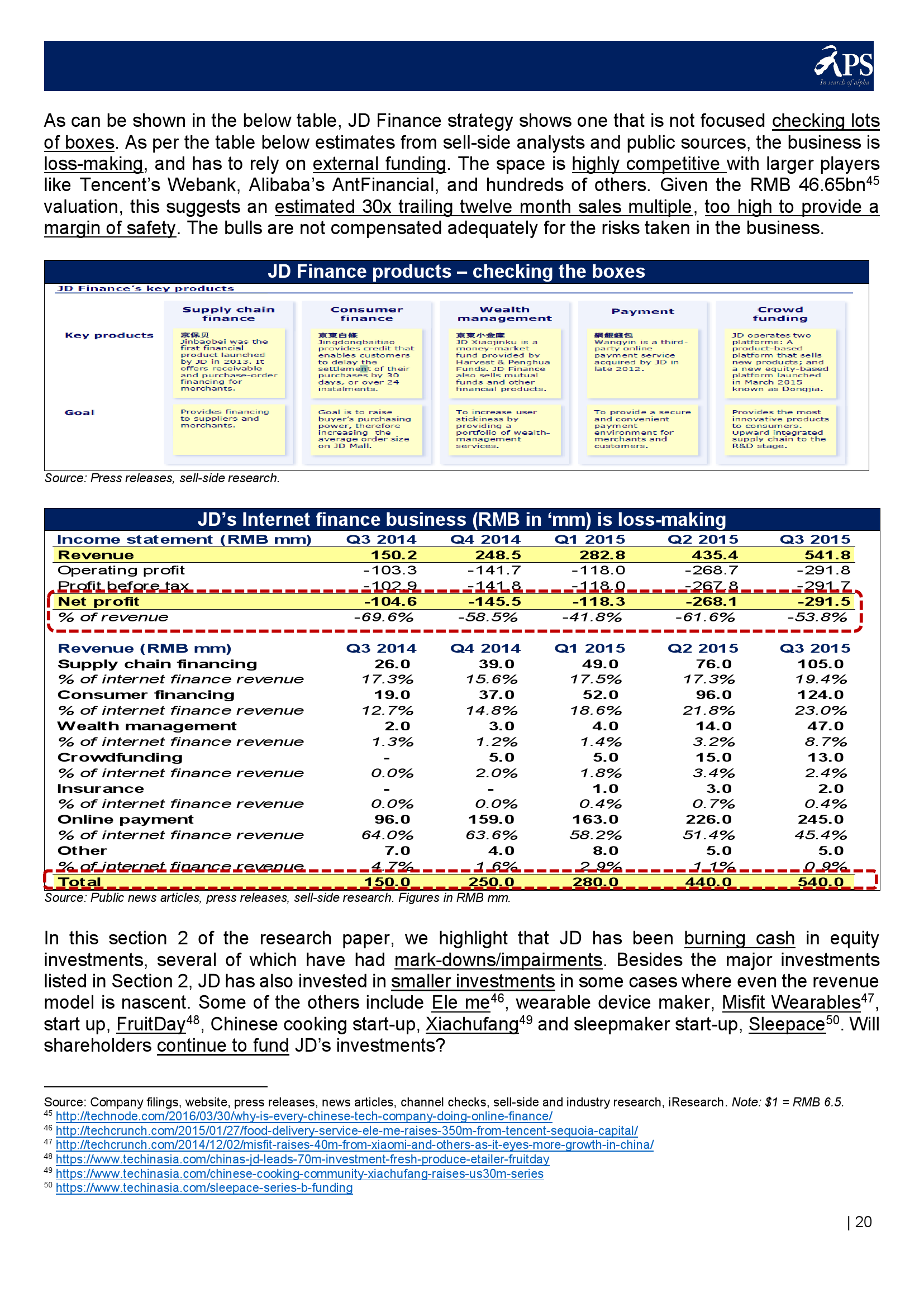

京东模式将产生足够的利润足以使其市值达到300亿美元的假设值得商榷。由于竞争激烈,其核心电子产品和家用电器业务也不大可能盈利。商品交易总额增长也没有任何意义,因为京东正在烧钱。

中国三大网络巨头,百度、阿里巴巴和腾讯从核心业务中获利良多,也能负担投资新业务。APS认为京东并没有这个闲钱。

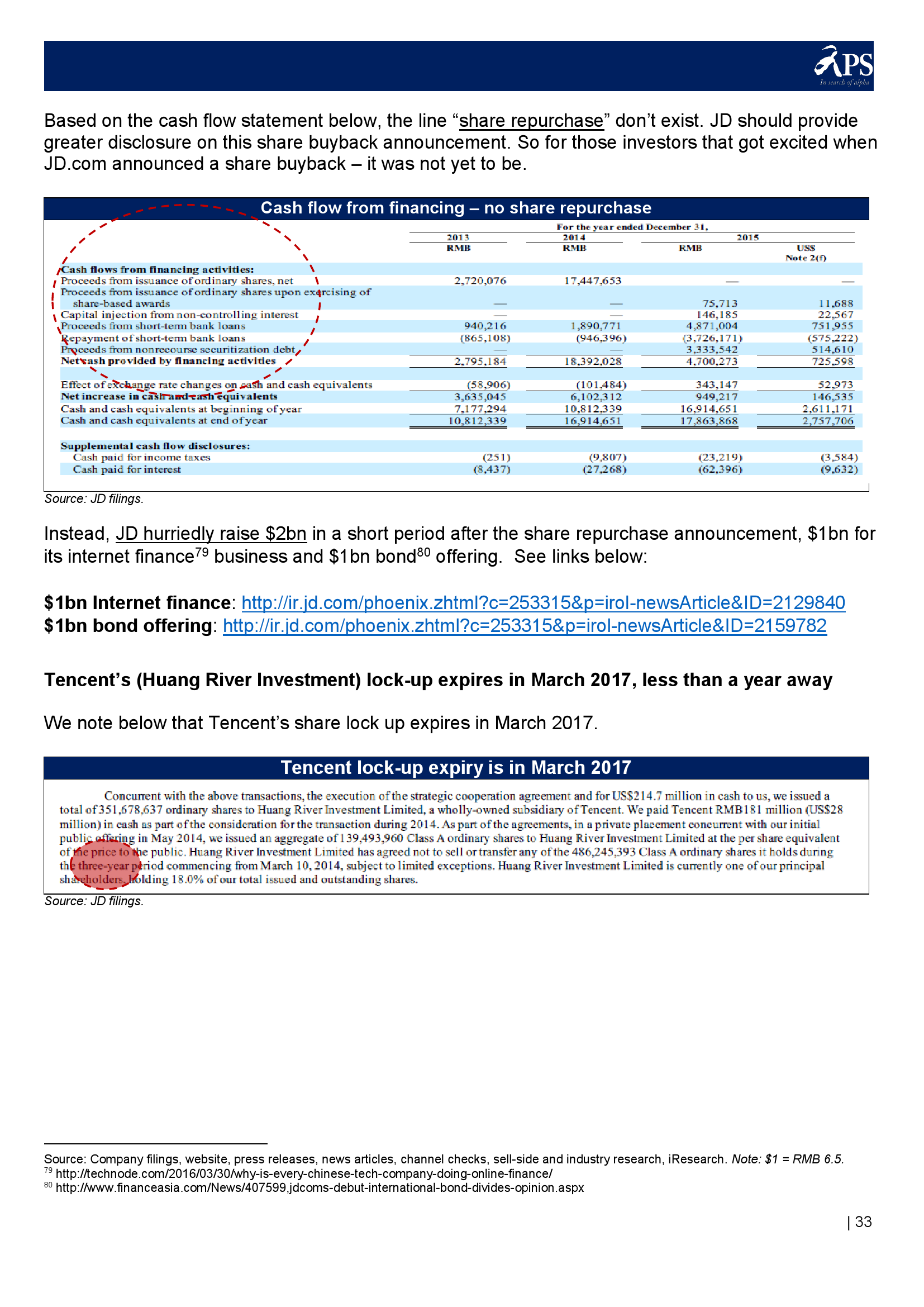

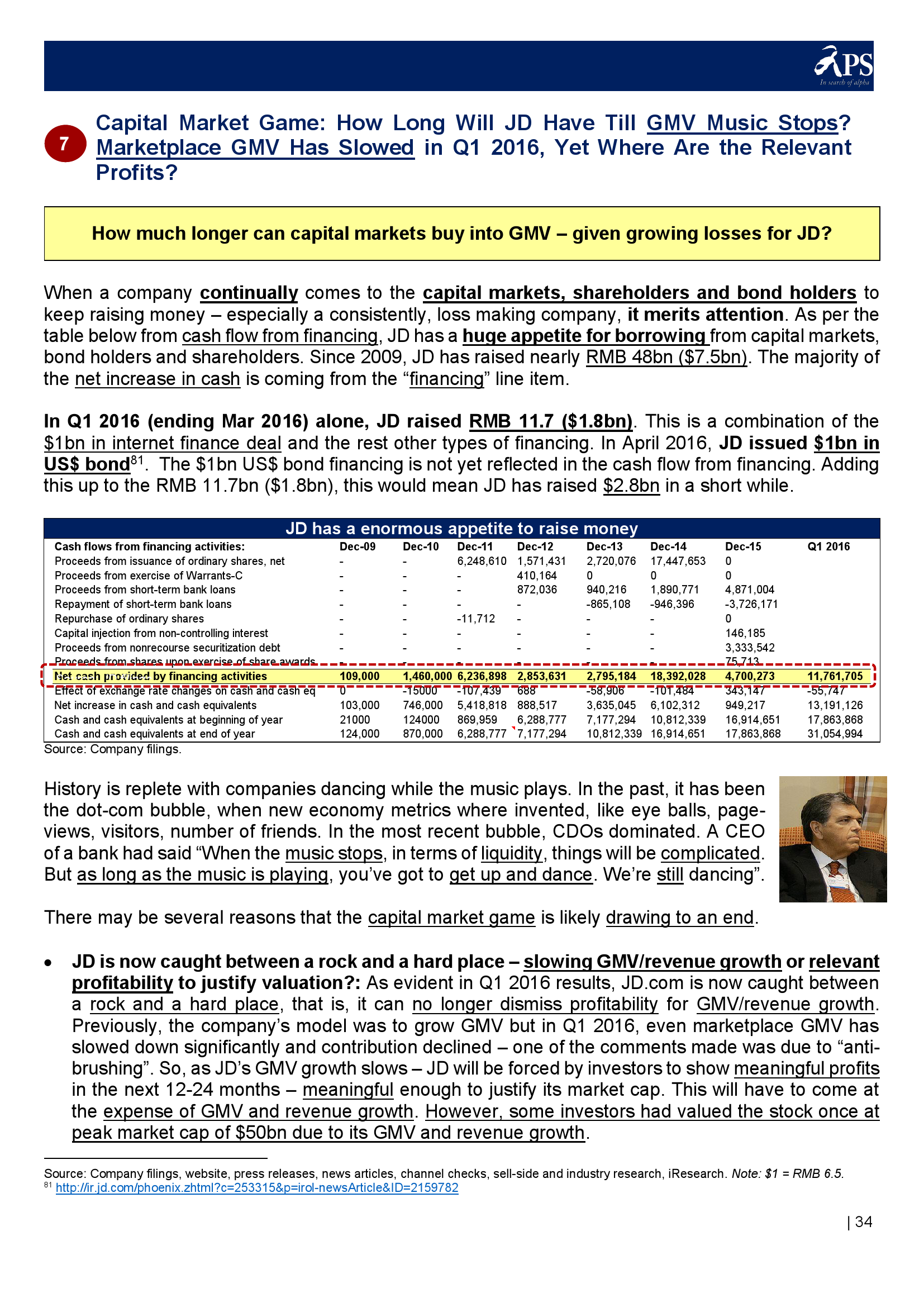

近5个月京东融资20亿美元以支持那些亏损的业务,而这一点也不让人吃惊。惠誉评价京东也许有较高的信用等级,但是穆迪和标普则给出了最低的投资评价Baa3和BBB-。

随着银行和投资者不再投资京东,其运营将更糟,这才是投资者必须小心的危机。

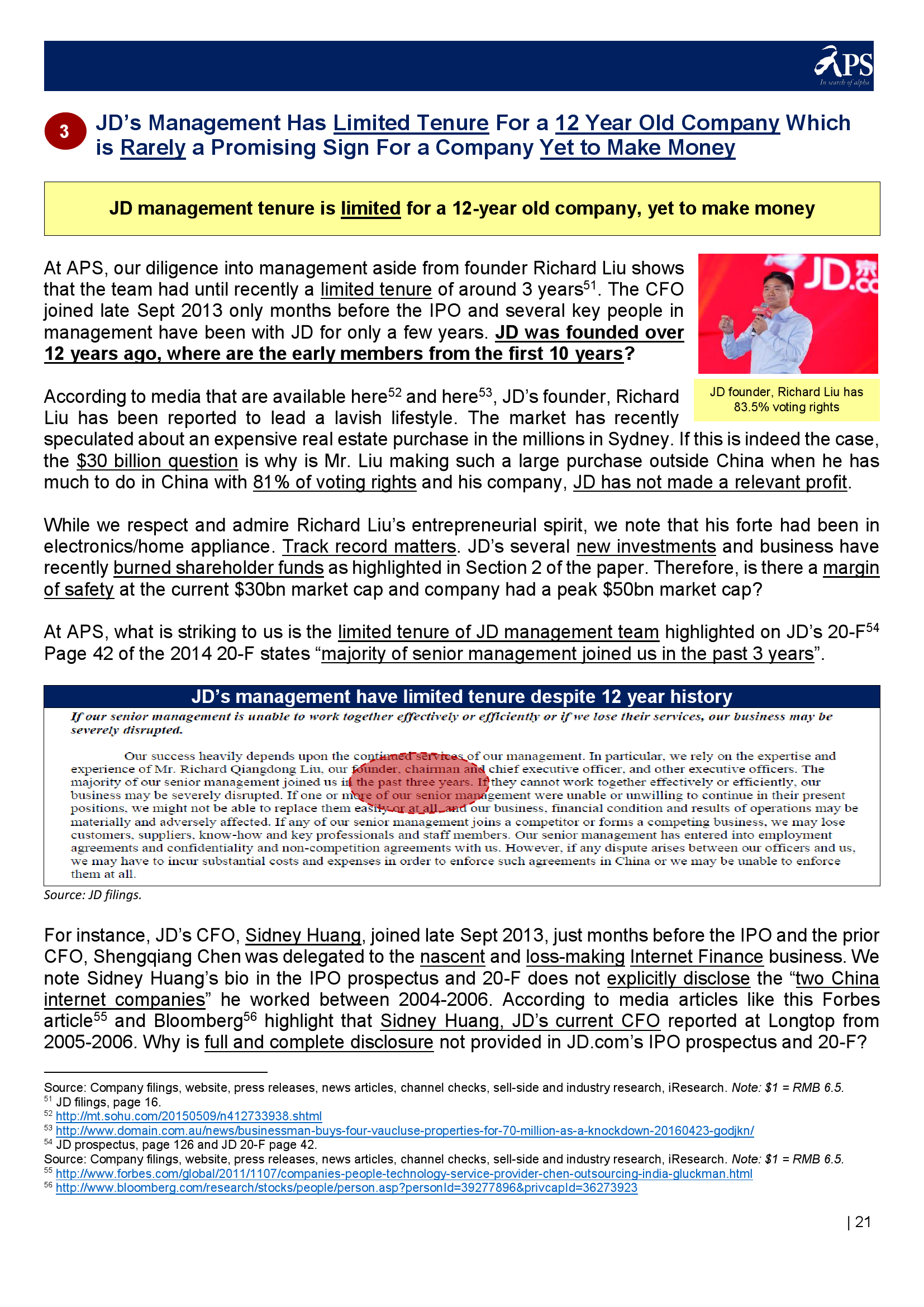

对一个有12年历史的企业管理职位空置3年,显然和其他企业比相形逊色,也和其自称“中国领先的网络企业”不符。

报告还包括过去12个月里来自内部(Fortune Rising)和外部大股东净出售额。

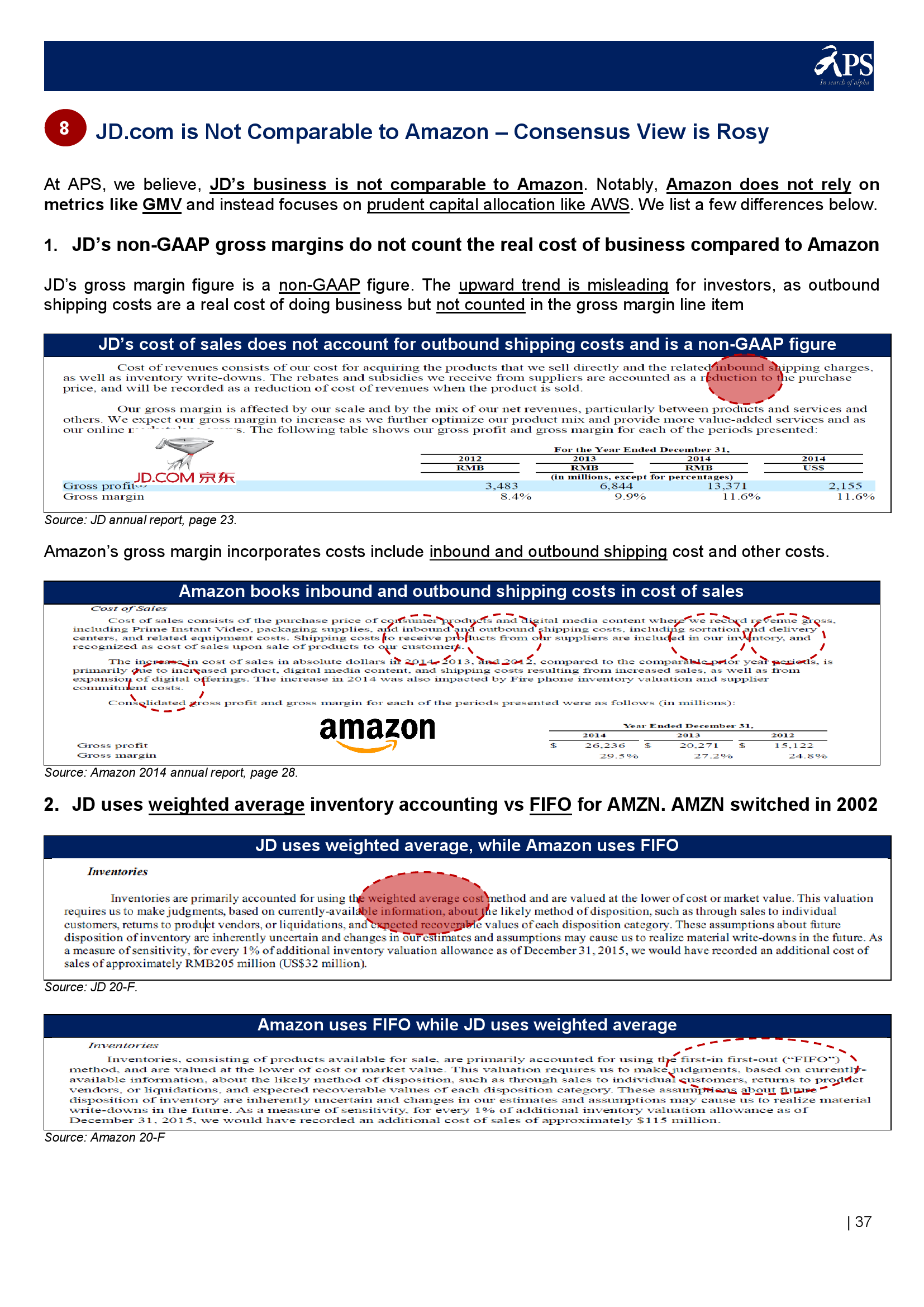

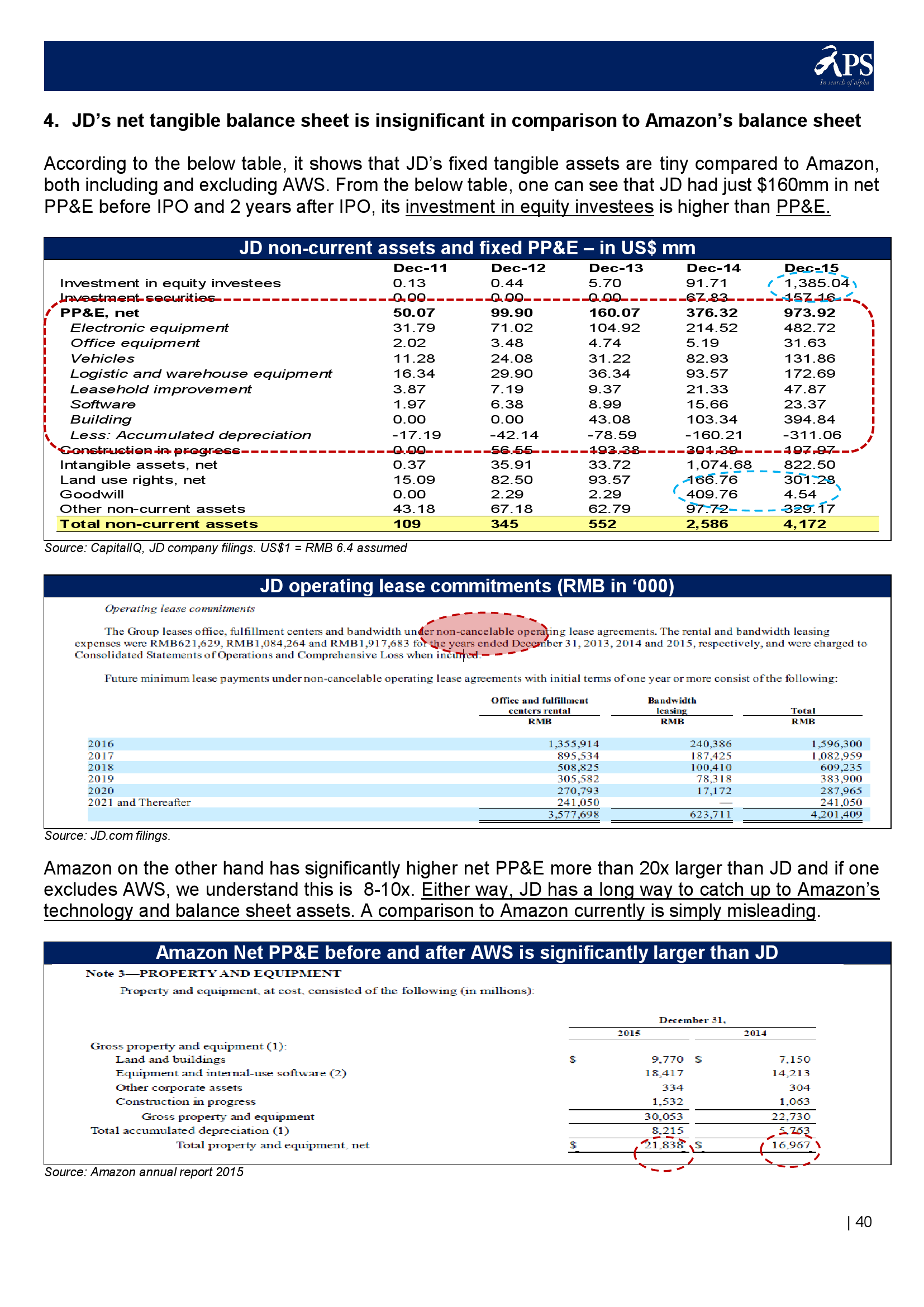

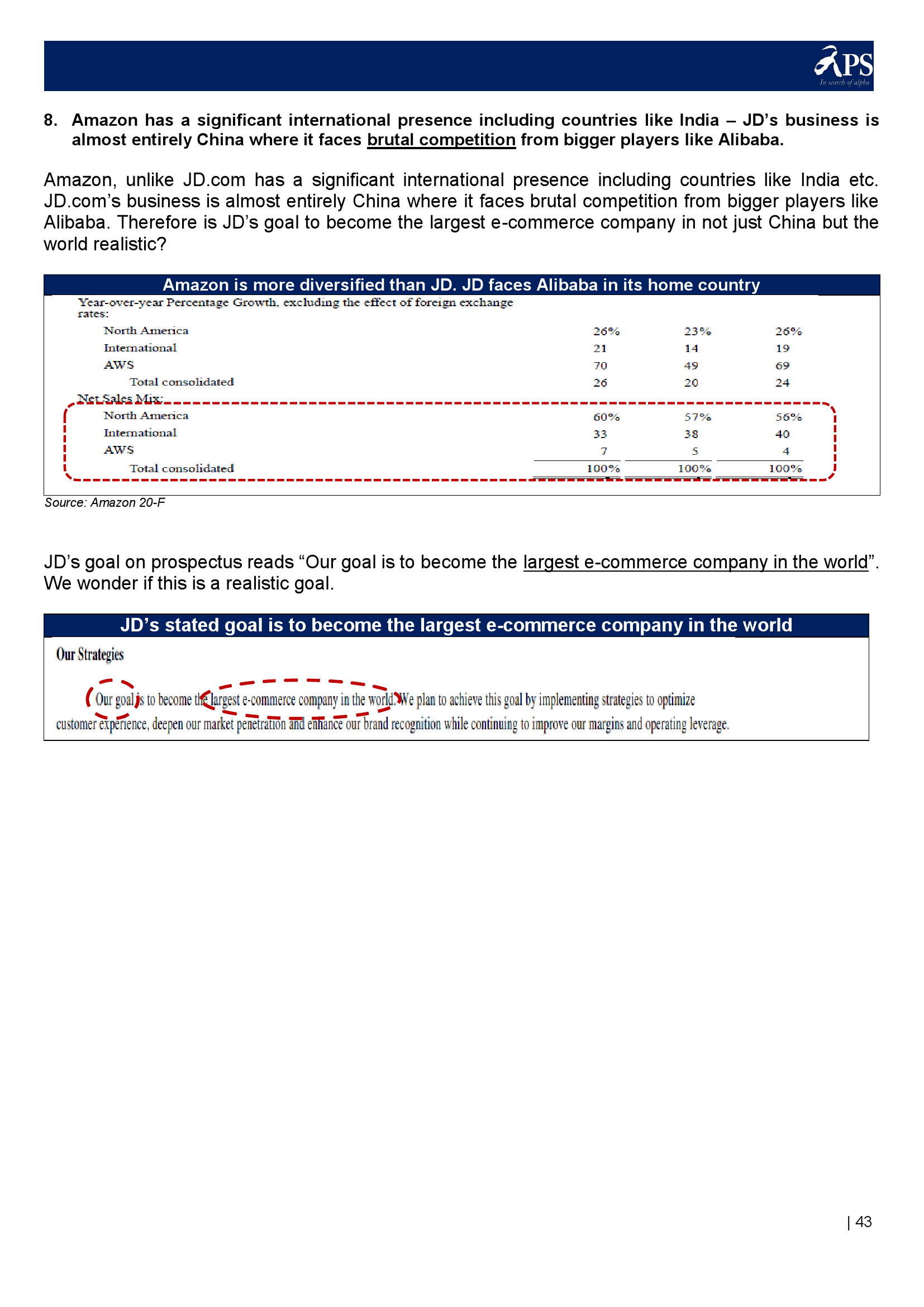

京东曾被誉为中国的亚马逊,但是两者并不具可比性,报告分析了其中的原因。亚马逊并不执迷于商品交易总额这样的指标。

除了一位,近30位卖方分析师对股票做出买进评级。

199IT.com原创编译自:APS 非授权请勿转载

报告下载:添加199IT官方微信【i199it】,回复关键词【APS京东】即可

更多阅读: