互联网保险行业或全面爆发概述篇

发展历程:互联网保险已处于爆发前夜

对于中国保险行业来说,互联网保险在过去近20年里经历了兴起、发展以及不断成熟的过程。当下这个时间点,我们认为互联网保险处于爆发前夜,互联网保险经过近2年的快速增长,即将迎来全面爆发。

发展现状:互联网保费破2000亿

根据保监会发布的数据显示,2015年保险业总资产已超过12万亿,全国保费收入达2.43万亿元,同比增长20%,行业发展速度创近7年来新高。“十二五”期间,我国保险市场规模全球排名由第六位跃居至第三位。在2014年高基数的情况下,2015年仍保持了一个较高增速,可见我国保险市场潜力巨大。预计,未来两年保费增速仍将保持在一个较高水平。

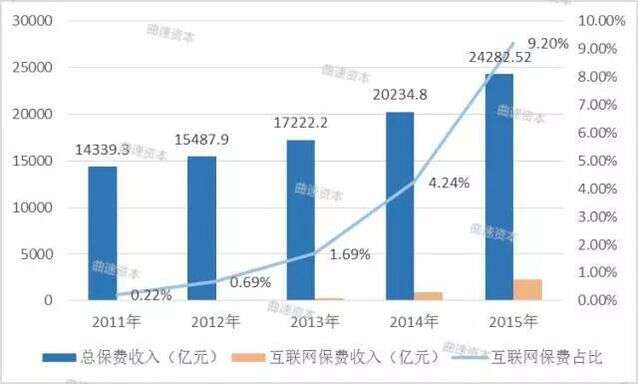

根据上表数据,2015年,互联网保险整体保费规模达到了2234亿元,同比增长160.1%,开通互联网业务的保险公司数量已超过100家。2015年全年互联网保费增长率为160.1%,渗透率也从13年的1.7%到14年的4.2%到15年的9.2%。

报告分析,现阶段互联网保险高速增长主要基于以下原因:一是由于理财型保险产品在第三方电商平台等网络渠道上的销售热度继续,同时互联网车险保费收入增速处于一个明显的上升通道;二是由于保险公司对于互联网渠道重视度大增,加大了拓展力度,尤其是中小保险公司转战互联网,寻求新的市场空间。 相关政策:促进鼓励,规范引导

针对互联网保险,相关监管政策细则逐步出台,总体来说以促进鼓励为主,向规范化方向引导。

当传统保险遇上互联网行业篇 互联网人身险:中小公司异军突起

2013年到2015年,互联网人身险保费规模从54.46亿元增长到1465.60亿元,增长了近27倍,互联网人身险占比由0.05%提升到了9.2%,开展互联网业务的人身险保险公司也从44家增长到了61家。整体来看,人身险在互联网业务上的增长非常快。

值得注意的一点是,人身险行业中小保险公司异军突起。互联网人身险量比较大的主要还是一些中小寿险公司,对这些保险公司来讲,互联网渠道成为中小寿险公司突破传统渠道瓶颈制约、借助理财型产品实现保费规模跨越式发展的一大助力,开辟了中小寿险公司发展的新机遇。

但总体而言,互联网人身险仍处于初级阶段,理财型保险占绝对高比例,这脱离了保险本质。人身险保险公司对互联网的应用,也仅仅体现在把互联网当成渠道,在模式创新上仍有待加强。

互联网财产险:寡头效应明显

2013年到2015年,互联网财产险保费规模从236.69亿元增长到768.36亿元,增长了225%,互联网财产险占比由3.7%提升到了9.1%,开展互联网业务的财产险保险公司也从16家增长到了49家。相对人身险来讲,缺乏分红险这种能快速起量的险种,互联网财产险可谓是增长“缓慢”。

报告指出了互联网财产险行业的三个特征:1、业务结构单一,以互联网车险为主,并且呈现签单量大、单均保费小且险种多样化的特点;2、从渠道结构来看,绝大部分互联网财产险是通过官网实现;3、寡头效应明显,2015年排名前两位的人保财险和平安产险分别占据互联网财产保险近40%和30%的市场份额。

总结而言,互联网模式下,财险产品偏同质化,并且大型财险公司寡头垄断地位正在强化,与人身保险行业不同,互联网并未给中小财险提供超越机会。如果小公司的产品没有鲜明的创新特色,经营模式没有与互联网融合的独到之处,将很难经营,而大公司的优势得以充分体现。

保险中介行业:积极布局互联网保险中介公司纷纷布局互联网。越来越多的保险代理公司和经纪公司有自己的微信号,还有不少保险中介公司有自己的APP开展互联网业务。根据保监会网站显示,截止2015年底,保险代理、经纪公司互联网保险业务备案105家,在2015年,有40家中介公司更新了自己的互联网业务备案。不过在2500余家保险中介中,这部分积极布局互联网的目前还只有4.2%,大部分中介公司还是延续传统业务。 车险行业:商车费改迎转折互联网车险保费处于一个高速发展的阶段,不管大型产险公司、互联网巨头还是创业机构,都觊觎这块未来5年可能变成万亿规模的市场。2016年4月,商车费改也将在全国全面推行,这也是车险行业的转折点,在逐渐放开费率定价权且鼓励产品创新的政策下,车险产品必然会发生差异化的转变,从而获得更强的市场竞争力。与此同时,汽车电商直销、电动车的蓬勃发展、共享经济下快车、专车、顺风车的出现,也必将对车险的产品设计、渠道改革、购买场景有着长远的影响。 创新险种:互联网保险多“奇葩”

归纳整理了目前有信息材料的36种互联网创新险种,并将其中有代表性的11种做了详细分析和描述(见报告)。

互联网保险创企现状一览

公司篇 传统转型:110家保险公司“触网”

互联网不断发展,传统公司也与互联网结合寻找出路。据中保协的数据显示,2011年-2015年,经营互联网保险业务主体从28家上升至110家。

报告指出,大型保险公司的互联网转型往往集中于自身的渠道建设,牌照争取,服务的线上线下结合等方面,也会和第三方渠道合作。中小保险公司则在险种创新,第三方渠道合作等方面寻找突破点,探索动作很多。在互联网人身险领域,中小险企相对更为激进。

目前传统保险公司的转型也存在着不少的挑战,如测算风险缺乏大数据;组织结构方面,传统保险公司结构复杂,决策流程长,效率低,不适应互联网保险的发展;还有部分公司原有线下渠道利益丰厚,转型动力不强等。

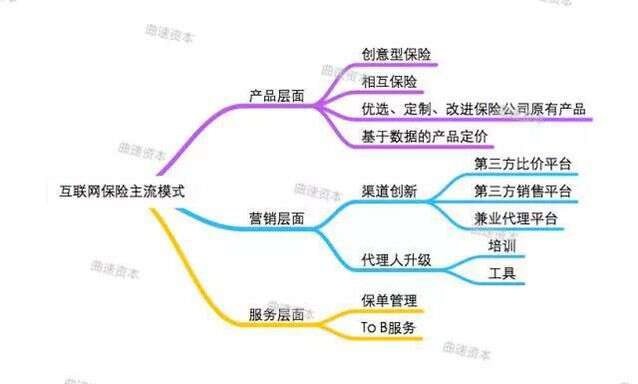

主流模式:互联网保险11种创新模式

一般来讲,互联网+传统行业,核心逻辑是利用互联网降低传统行业成本或者提升传统行业的效率。互联网保险创业方向也是如此,大家以提升保险产业链的信息化和效率、改善保险价值链里的某一环节为创业方向。

事实上,目前对于互联网保险主流模式没有一个统一的标准和统一的分类,报告按照原来传统保险公司里价值链和产业链的分析,对于互联网保险主流模式做出如下分类(具体模式、公司分析见报告):

根据报告数据,目前,互联网保险创业公司已经超过了100家。2015年,互联网保险公司出现井喷式增长,除了车险比价和代理人平台持续增长外,也出现了针对行业险、企业团险、健康险的公司,也有公司以保单管理、保单后服务、理赔赔付为方向。此外,2014年开始,互助保险平台也频频出现在大家的视野中。

融资概况:2015年融资总额超70亿

通过对IT桔子、36kr、猎云网等媒体报道统计,报告显示,2015年互联网保险公司共发生23起融资事件,融资总金额超过70亿人民币。其中百万级为10起、千万级为8起、亿级及以上5起,共有8家互联网保险公司获得第二轮及以上投资。获得投资的互联网保险公司主要集中在上海和北京,具体按地区分,北京有8家,上海11家,深圳3家,其他地方3家。

巨头布局:BAT“搅局”互联网保险

目前,互联网保险创业公司已经超过了100家,国内除了众安保险、安心、易安接连拿到互联网保险牌照,百度、京东、乐视等巨头也纷纷布局互联网保险,泰康人寿、银之杰、奥马电器、银江股份等各类机构都加入了互联网保险企业的建设之中。可以预见在2016年,除了传统险企的积极触网之外,完全市场化的互联网保险企业亦会井喷。

海外保险:创新模式借鉴

美、日、英、法等国家的保险行业发展时间比中国要长,模式相较于中国更为成熟。同时,这些国家的互联网普及率也更高,也产生了很多互联网保险的新模式。报告选取了英国,美国,日本三个国家,对其国内保险行业、互联网保险行业的发展历程及现状进行了梳理。

更多阅读: