互联网保险行业发展背景

1)保险业整体市场规模大、渗透率低

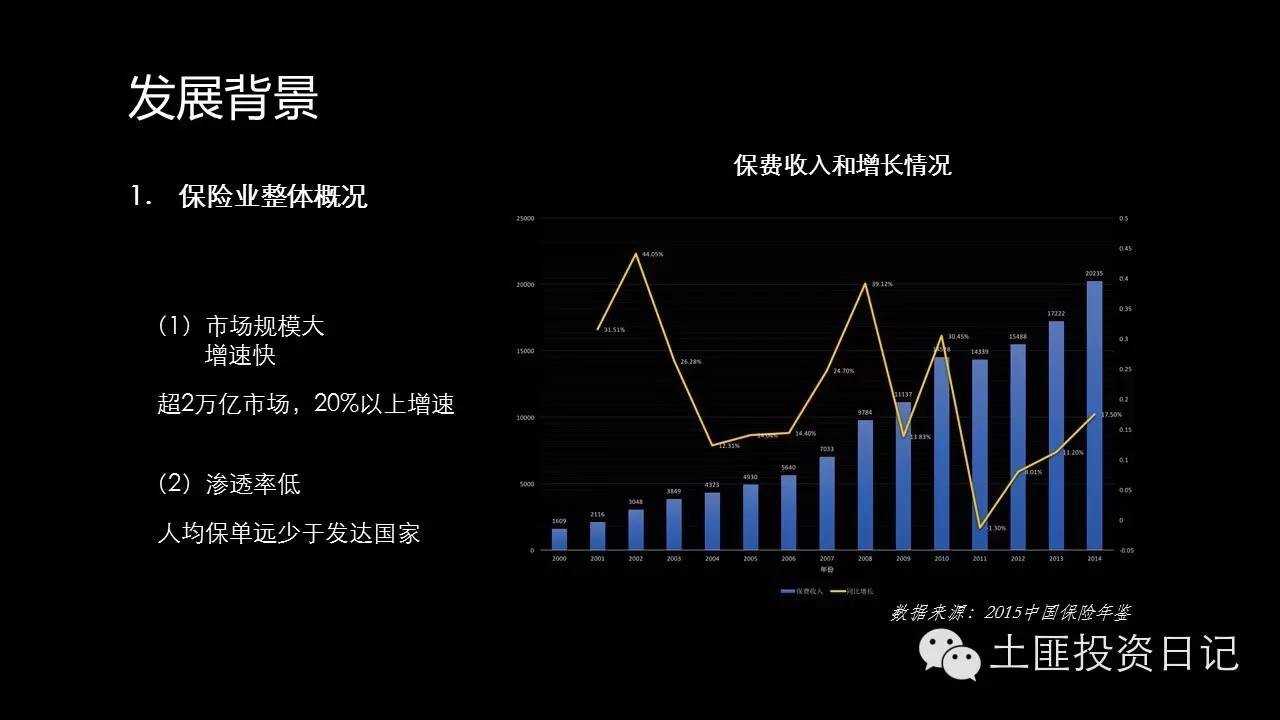

2014年国内全年的保费已经突破了2万亿大关,近3年保费规模稳步上升,增长率也不断上升。2015年1月-7月,已实现的保费收入有15383.76万亿,同比增长了19.89%,延续了之前的势头,保费增速在20%左右。

德国、美国人均保单数为5张,日本人均保单数为6.5张,而国内人均保单数少于1张,这表明国内保险的渗透率非常低。

2)政策利好

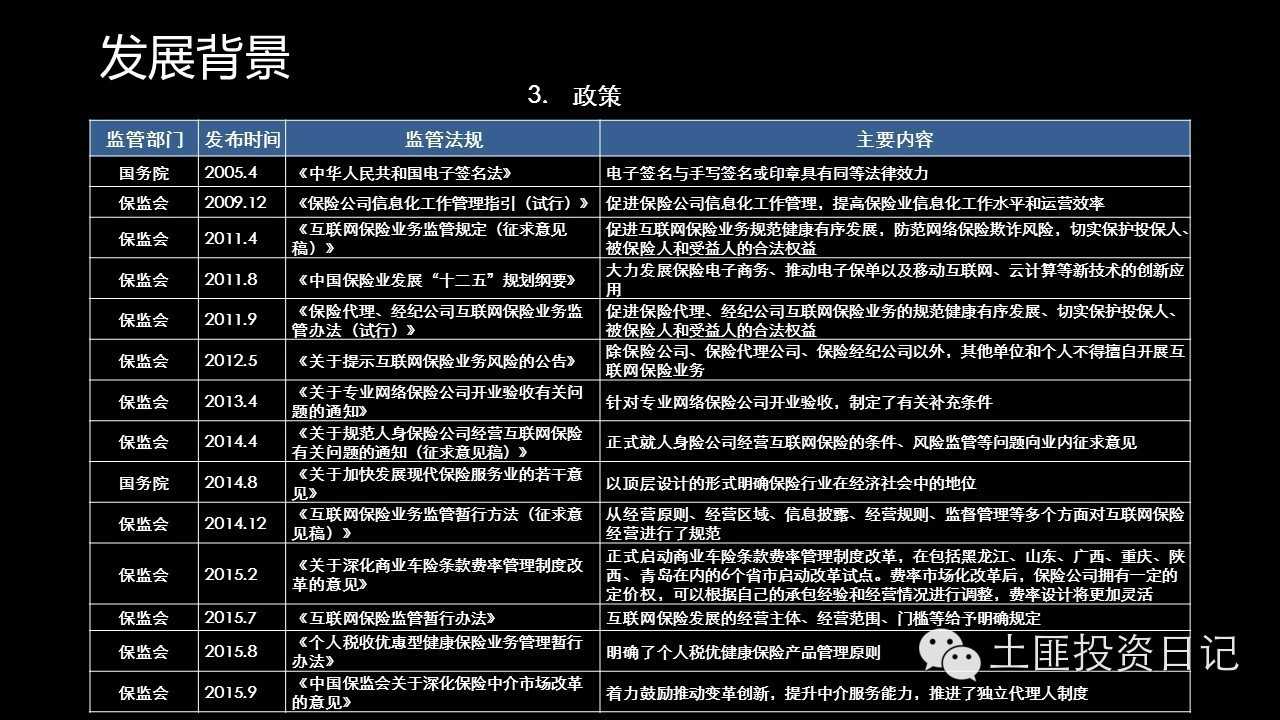

近两年,保险行业迎来一系列政策利好,新国十条确定了保险业的重要支柱地位。费率市场化改革给予保险公司产品定价自主权。《互联网保险监管暂行办法》为互联网保险的规范健康提供依据;《个人税收优惠型健康保险业务管理暂行办法》会促进商业健康保险的发展;保监会发布了《关于深化保险中介市场改革的意见》,首推独立代理人制度,这也开启了第三方平台新的春天。

3)移动互联网普及

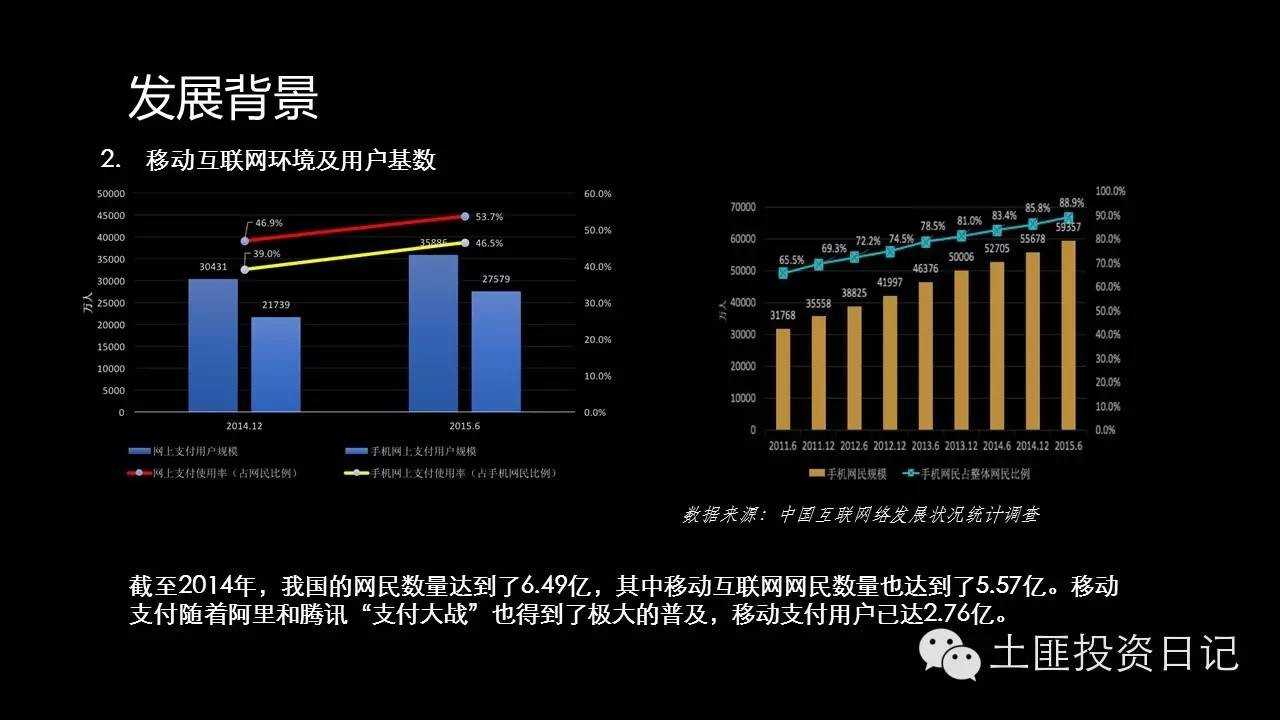

截至2014年,我国的网民数量达到了6.49亿,其中移动互联网网民数量也达到了5.57亿。移动支付随着阿里和腾讯的“支付大战”也得到了极大的普及,移动互联网强大的交互能力和移动支付的普及,为互联网保险的发展提供了技术支持和客户基础,互联网虚拟经济会诞生新的保险需求,“互联网+”的发展,就是互联网改造传统行业,在这个过程中也会诞生很多新的保险需求,以上两点拓展了互联网保险的增量市场。

互联网保险行业发展现状

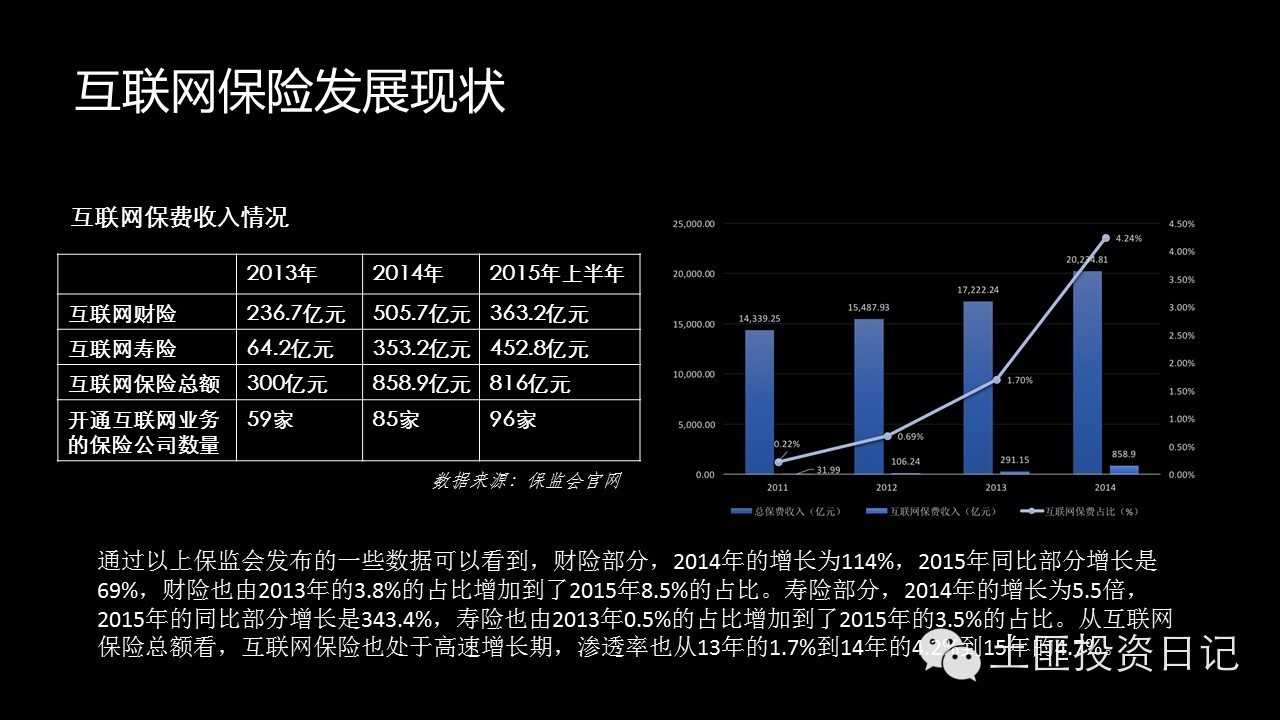

通过保监会发布的数据可以看到,2013年互联网保费规模为300亿元,占总保费规模的1.7%,2014年互联网保费规模为858.9亿元,同比增长了186.3%,占总保费规模的4.2%,2015年上半年互联网保费规模为816亿元,同比增长157.4%,占总保费规模的4.7%。从以上数据看出,互联网保险处于高速发展中,由于目前占整体保费规模还非常小并且整体保费也处于高增长的情况下,可以预见互联网保险的天花板非常高。

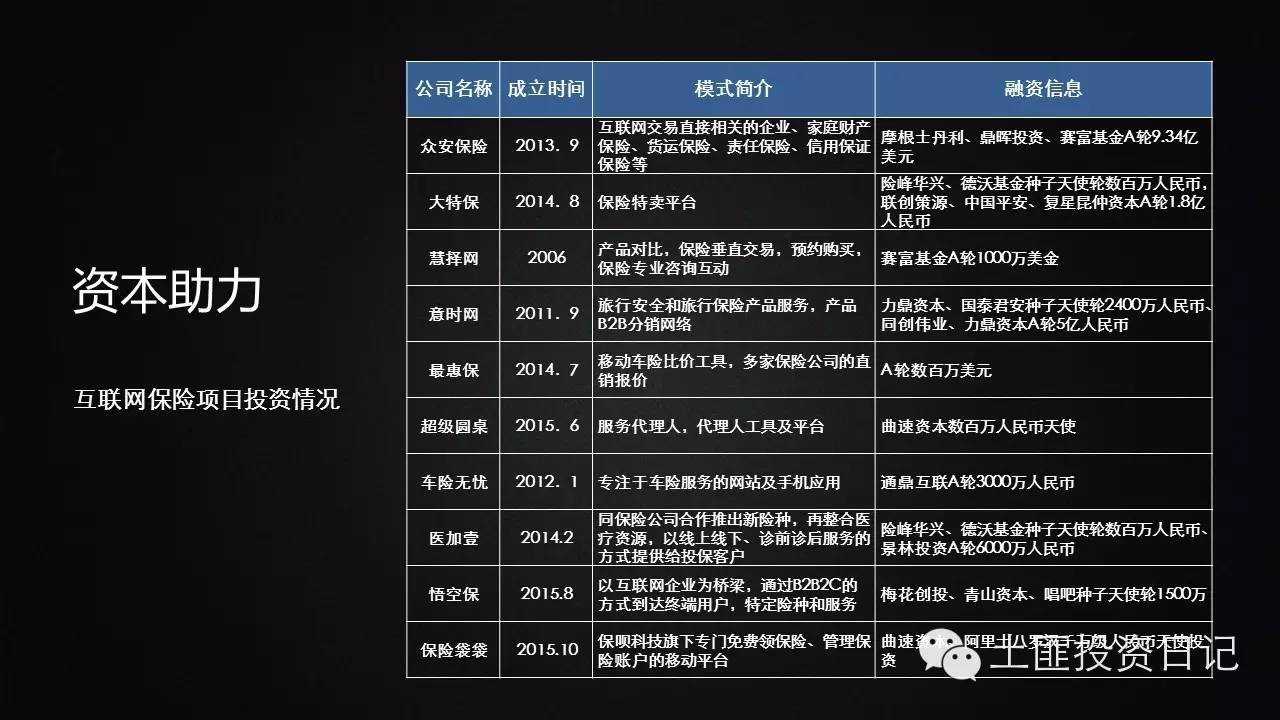

截至2015年下半年,开展互联网保险业务的保险公司也达到了96家,这意味着国内超过65%的传统保险公司触网。此外,国内大型互联网公司也纷纷布局保险行业,详见下表:

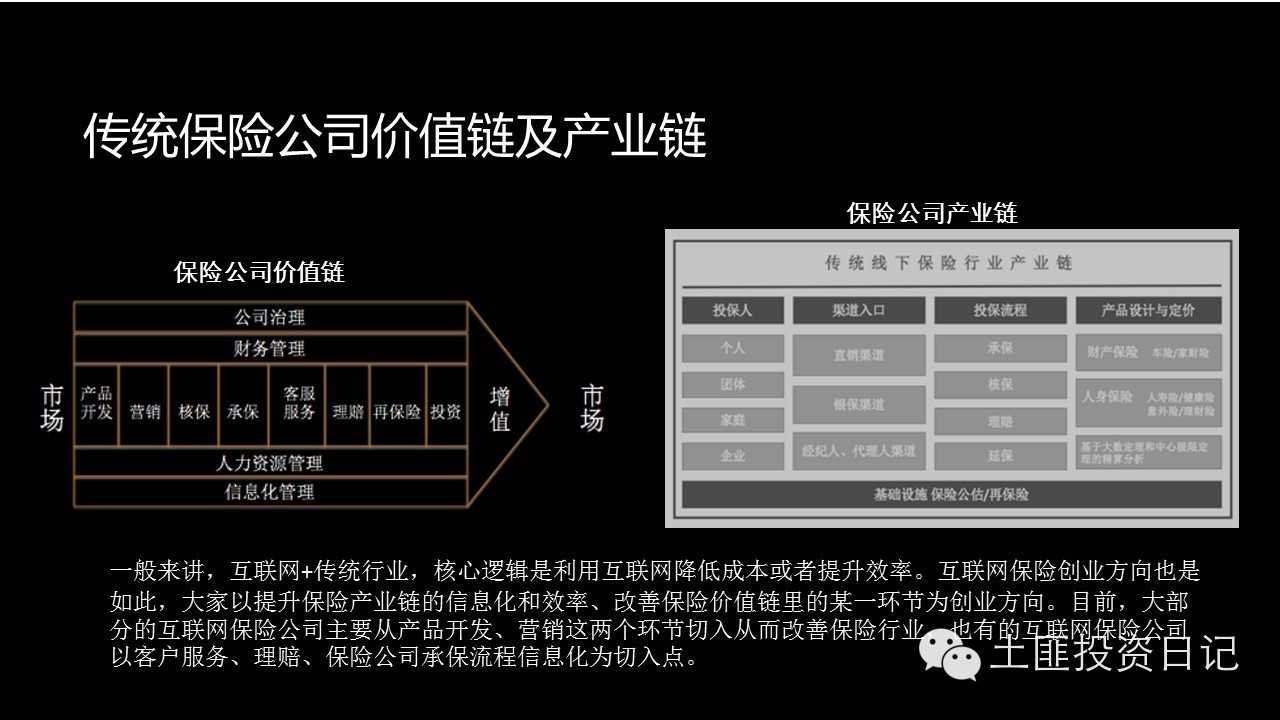

除了保险公司本身以及互联网巨头对保险的布局外,互联网保险创业公司也在2015年有了明显的增加,从目前我们有了解过的超过100个左右的互联网保险创业公司,其中大部分都是今年刚成立的,由于创业公司资金与资源有限,不可能像互联网巨头那样高举高打直接成立保险公司,他们更多地是切入传统保险产业链里边的某一环节,从而希望提升保险产业链的信息化和效率,希望能够降低成本、回归保险本质。

目前,大家主要还是从产品和营销这两个环节切入。我们尝试做了以下分类:

一、产品层面

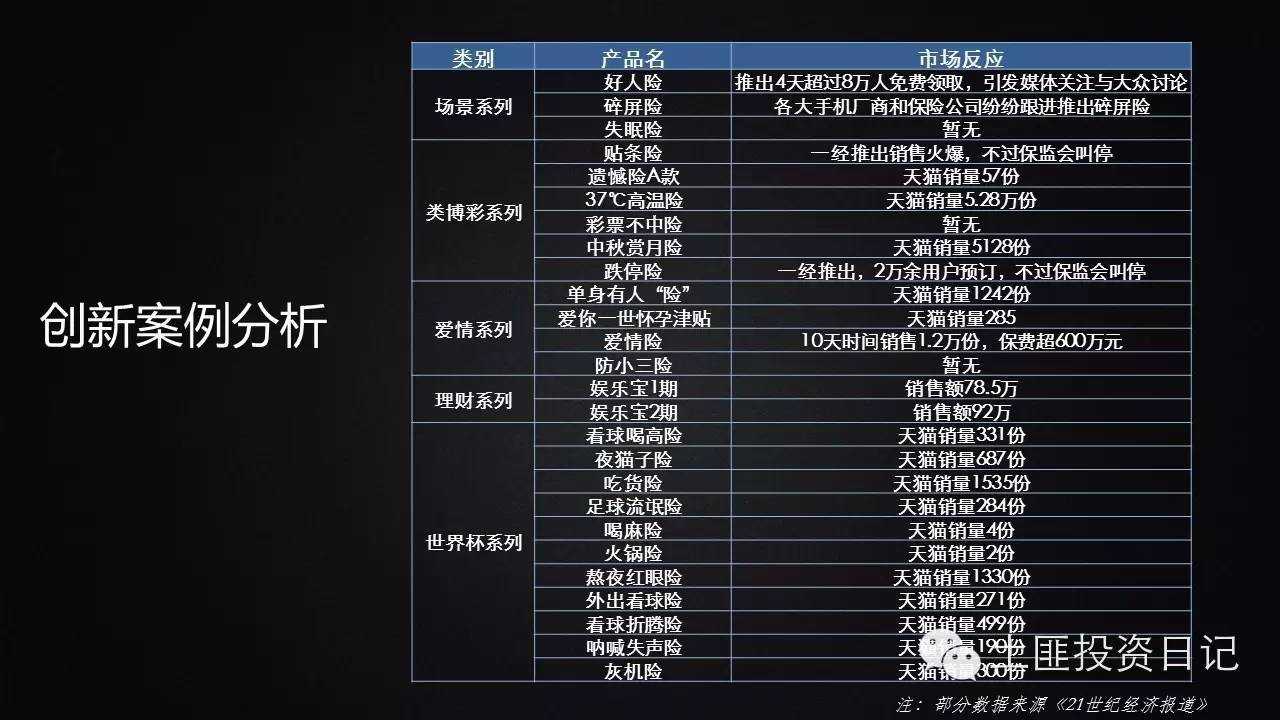

1)利用互联网的灵活性和能随时产生交互的特性,把传统保险产品所承担的风险拆分,创造小而美的保险产品,从而降低保险的门槛与增强用户粘性。比如某一车险项目,用户这天如果选择不开车,就可以将这天的保费按一定比例赎回,再进一步,就是可以将按年的车险拆成按天,用户只有开车的日子才买车险。再比如像“碎片险”、“雾霾险”或其他“免费险”等,也是将特定的“小”风险提取出来为其设定相应的“小”保险。这一方向的创业公司有意时网、众安在线等。

2)利用互联网打破地域限制,将不同地方具有同质风险的人给聚集起来,将一些原来样本不够保的风险变成可保风险。这一方向衍生开来就是互助保险,目前也有这一方向的创业公司,比如全民保镖、保保集、E互助、抗癌公社等。

3)互联网经济衍生出来的创新险种。网络的出现诞生了虚拟财富,同时也产生了虚拟财富丢失的风险,于是虚拟财富险也诞生了,像淘宝的运费险也是在电商发展起来后才出现的。在互联网的不断发展过程中,会不断出现新的风险,这就意味着不断会有相应的保险产品的需求。这一方向的创业公司主要帮相关的互联网企业提供相应的保险产品,比如众安在线、悟空保。

4)优选、定制、改进保险公司原有产品。这一方向的创业公司主要从保险产品优选出发,帮用户选取保险公司现有产品中比较有竞争力的产品。在有一定用户流量后,他们也会自己去设计或改进原有保险公司中不好的产品,为用户提供更有竞争力的保险产品,这类公司主要有大特保、小雨伞保险、靠谱保等。

二、营销层面

1)渠道创新。刚开始的时候,保险公司官网直销、保险代理公司的B2C保险超市等,都是把互联网当做一个新的渠道。现在,在原来的基础上,渠道在向场景发展,比如携程去哪儿等成立保险经纪公司,在卖机票的时候卖航空险。

2)利用互联网技术去做代理人升级。代理人渠道占据了保险很大的市场份额,原来代理人无论从生存现状还是卖保险流程上,都处在低点。很多公司希望利用互联网去提升代理人这一群体的生活状况以及工作效率。这类公司主要有超级圆桌、IM保险人、微易保险师等。

此外,目前也有个别互联网保险公司以客户服务、理赔服务为切入点。比如保险袋袋和行家保险,便是选择为保险客户提供云保单管理,即通过保险后市场服务切入。

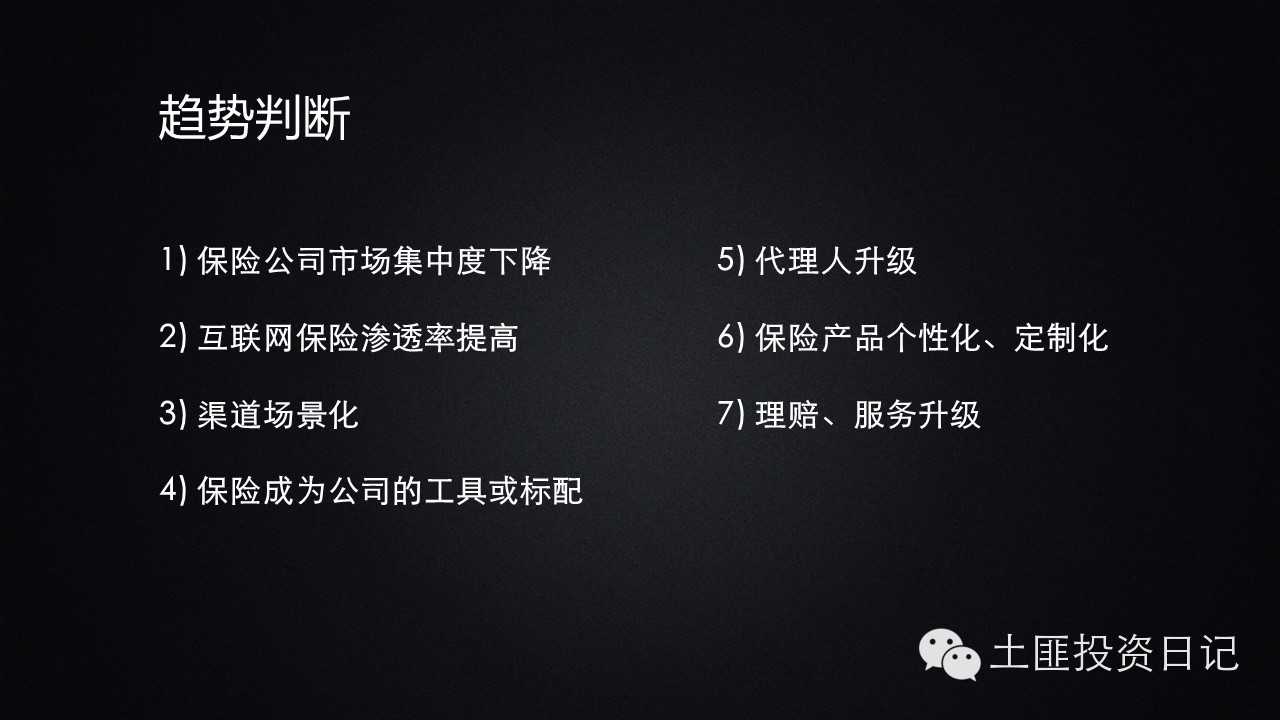

互联网保险发展处于爆发前夜,各种模式相对来讲都还比较初级,目前并没有特别明确的所谓正确方向,但是有一些趋势还是可以从行业发展的角度做一个预测,我们曲速资本做了以下预测:保险公司市场集中度将进一步下降、互联网保险渗透率将进一步提高、销售渠口入口进一步向场景化方向发展、代理人将进一步升级、保险产品更为个性化及定制化、理赔服务环节升级、相互保险能占有一席之地、互联网保险公司中能够诞生一个真正的保险经纪公司。以上观点仅代表曲速资本的观点,我们期待有更创新的方式和方法能够推动行业的发展与进步.

via:土匪投资日记

更多阅读: