1、大浪渐远——排浪式消费渐进尾声

随着改革开放的到来,受居民收入水平不高、商品短缺等因素影响,中国城乡居民消费排浪式特征还存在于许多人的记忆中。

上世纪70年代,家境不错的人家结婚时开始需要“三大件”:手表、自行车、缝纫机。另外,算上收音机,合成“三转一响”。转入了80年代,冰箱、彩电、洗衣机作为当时的新“三大件”成为那个时代的消费符号。

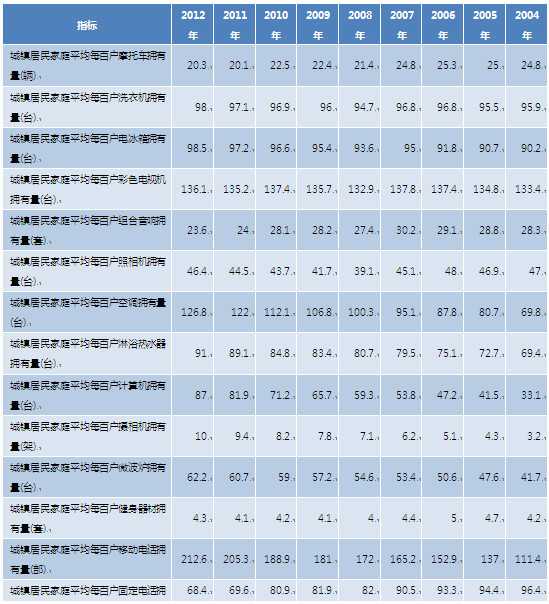

表8:每百户居民拥有的耐用品数量

(数据来源:国家统计局)

从90年代的空调、电脑、录像机,再到新世纪以来的手机、电脑、汽车,一种商品成为消费热点之后,又逐渐淡出消费热点,形成排浪式的变化。

以国家统计局公布的城镇居民家庭平均每百户耐用消费品拥有量为例,1981年至1990十年间,城镇居民家庭平均每百户洗衣机拥有量由6.3台快速增至78.4台,十年间年均增速超100%。但这一增速在1990年以后趋缓,并使每百户洗衣机的拥有量稳定在90多台。城镇居民家庭平均每百户彩电、电冰箱拥有量在2003年之后开始持平,稳定在130多台和90多台。进入2000年后,中国每百户居民在大家电上的拥有量都超过了90台,即便是在汽车这样商品上,每百户的拥有量在2012年也达到了21.5台,即平均五户家庭就有一户有车的状态。

来自阿里大数据的信息也同样揭示了这一变化。只不过耐用消费品主浪衰减中有消费方式从线下转入线上的小升浪,一些耐用消费品在线上交易呈短暂爆发状态,但在稳定后又进入了增速下行的通道。

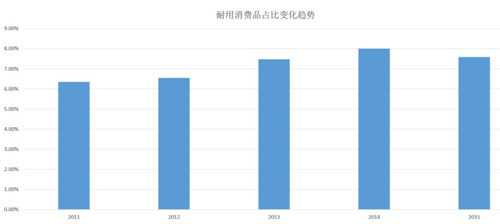

图3:耐用消费品占比变化趋势

(数据来源:阿里大数据)

以线上销售的耐用消费品占全部消费品的比重来看,从2011年到2014年,这一比重如图3显示已经快速扩大到了约8%左右,。但在2015年上半年已经开始明显下滑。特别是耐用消费品中的大家电整体消费占比从2015年开始进入下降通道。

这也基本吻合今年一季度大家电生产数据。根据中国家用电器协会数据,今年一季度电冰箱和空调累计产量同比负增长,洗衣机同比增长接近10%,一季度电冰箱、洗衣机销售同比微增。另外,阿里数据显示,消费者对大件家具的采购趋势也开始从此前的高速增长转向平稳增长。

在细分市场上,来自阿里的大数据在类别和时间上揭示了一些小类产品的变化。比如数码单反相机和家纺产品在近五年增速都明显放缓,这显示出该物品逐渐淡出消费热点的特征。

但排浪式消费在中国只是渐进尾声,因为在主浪逐渐褪却的时候,在不同收入的人群和不同地域还有小升浪的排浪变化,呈现轮动的特点,这些细分区域仍能成为捕捉排浪式消费机会的投资领域。

来自阿里大数据的信息显示,2015年耐用消费品整体占比中,四五六线城市明显高于一二三线城市,大家电和家具消费占比重亦是如此。这说明消费越成熟的地方,耐用消费品占比越低,而四五六线城市大家电和家具消费占比仍然较大,可能是未来这类耐用消费品的核心市场。

2、繁星闪烁——个性化消费产品的演进的五大趋势

随着居民的收入的进一步提高,特别当中国人均GDP超过6000美元之后,消费进入到了新的发展阶段。人们在消费中更多追求自我个性的体现,消费热点相对分散,各热点爆发的时间并不规律。

虽然个性化消费并不像排浪式消费一样会产生稳定的消费大周期从而引发显著的生产和投资机会,但个性化消费产生的消费小高潮却往往能快速催生一个细分行业或者标志性企业,因此将带来创造性的发展机遇。对于企业来说,个性化消费时代对企业的战略安排能的动态性调整能力提出了新的挑战,对于投资者提前挖掘热门投资标的的能提出了新的要求,而破解这一问题的关键似乎就在信息。

利用阿里大数据,捕捉个性化消费已经成为了可能,我们利用五个热点消费的案例来理解个性化消费的五种发展路径。

(1)BB霜的异军突起——孕育几何级增速产品的“她经济”

无论在线上和线下,女性的消费购买力表现强大。特别在互联网+同消费关联后,关注女性的消费热点变化成为把脉个性化消费的一把钥匙。

在女性倾向购买的品类中,化妆品无疑排名靠前。阿里大数据也显示,化妆品的消费一直呈增长趋势。在“她经济”中,不仅消费总额的增速持续放大,消费热点的轮换非常迅速。

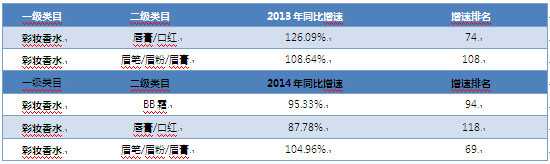

以2013年为例,彩妆类产品如口红(唇膏)、眉粉(眉笔)等的年销售增速都超过了100%。进入2014年,这些产品也依旧表现强劲,彩妆类的产品中,BB霜表现尤为出色。在2014年的大数据里,增速达95.33%。

表9:女性化妆品销售增速及排名

(数据来源:阿里大数据)

作为2014年的热点产品,BB霜的历史并不久远。BB霜是Blemish Balm的缩写,意思是伤痕保养霜,最初是德国人为接受镭射治疗的病人设计的。自从2006年经韩国把BB霜引进转至化妆品界,从医学美容品成为了日化美妆品。

有公开数据显示,2008年所有BB霜品牌累计仅含有13款产品,销售额仅为微不足道的56.32万元。随后,这一产品的销量销量呈几何级数强势增长。到了2013年,BB霜在售数量达165款,在中国市场上的规模估测达到115亿,2014年继续攀升至150亿以上,成为网民最关注的彩妆产品,竞争愈发白热化。

如果只是线下销售,在BB霜的成长初期,还难以系统性捕捉到它几何级的成长迹象。但基于网络大数据,对热点消费品的追逐可以细化到每一天、每一单,提供了发现热点的可能。

BB霜异军突起的背后,还可以读出中国化妆品“韩流”劲入的消费趋势。

2014年韩国化妆品出口额达19.2亿美元,同比激增50%。事实上,韩国化妆品出口近5年来平均涨幅超过35%。韩国最大的化妆品集团爱茉莉太平洋集团2014年在中国市场年度销售增长为44%,增至4673亿韩元(约合人民币26.5亿元)。

如果没有韩国化妆品厂商的大力推广,这项源于德国、长于韩国的BB霜不会有这么迅猛的发展速度。

尼尔森在今年3月发布的一份有关韩国美容品牌的消费者认知及购买意愿的调查称,有61%的中国消费者在过去两年里开始接触韩国美容品牌,有超过40%的正在使用韩国品牌的消费者表示,在未来6个月之内她们有更多购买计划。

在了解消费者购买意愿的基础上,配合网端大数据所呈现的销售分时、分地、分类的细化数据,消费者对于韩国美容品的购买计划能被“翻译”成对厂商和投资者有指导意义的销售预测。

特别在地域上,由于“韩流”在一二线城市持续劲吹,已经促使欧美大牌产品向受“韩流”影响相对较小的中国内陆地区延伸。

按照欧莱雅中国披露的财报数据,2012年以及2013年欧莱雅在华销售增速分别为12.4%及10.2%。这家世界最大的化妆品集团近年来在中国的发展呈逐年下降的趋势。2014其中国全年销售总额143亿元,同比增长7.7%,这也是欧莱雅入华后销售额增长首次低于两位数增长。对此,欧莱雅宣称将销售渠道下沉至五线城市。

在竞争异常激烈的今天,如要及时验证这一销售下沉战略是否有效,传统的月均销售数据在时效性和数据厚度上仍有欠缺,但远期若能利用包含时间、金额、购买者背景、区域等综合信息的网络大数据,可能会使战略检验工作会变得相对容易。

作为政府部门,早已关注到了“她经济”所能释放的消费潜力。自2014年6月1日起,我国对进口化妆品税率从5%下调至2%。而伴随中韩自贸协定的签署,中韩90%的产品在过渡期后进入零关税时代。

我们预计,来国际化妆品品牌在中国市场的竞争将会更加激烈,网络大数据将成为检验“她经济”下消费热点持续能力和企业应对措施有效程度的一把标尺。

(2) 男装销售放缓——“他经济”遭遇宏观经济周期性回调

关注“她经济”,也不能忘记“他经济”。

同“她经济”的总额攀升、热点频传不同,“他经济”同中国经济增速放缓的现状似乎保持了一致。

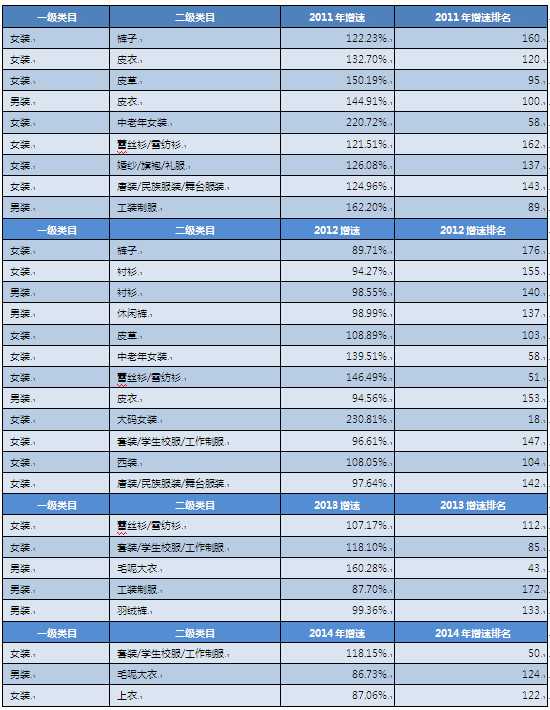

在阿里消费品大数据的排行榜单中,服装类排名呈现逐年下降的趋势。2011年,在该份排行榜的前十名里,女装品类仅有两个进入榜单。到了2012年,服装品类则占了半壁江山,其中男装品类占了两个,销售良好。但这一势态在2013年和2014年就开始转变。2013年,男装品类则跌出了排名前二十名的行列。而到了2014年,在这份数据中,服装品类已经基本跌出前十名,只剩下了一个女装类产品(套装),而在销售排名前100的品类中,前些年表现良好的男装也只剩下了一个产品。

在我们看来,这种变化一方面源于服装产品相交其他产品容易实现销售的互联网改造,便于从线下搬到线上;但另一方面男装和女装分化式的发展也暗示,男装销量的变化背后还有其他因素作用。

表10:女装和男装消费额增速及排名

(数据来源:阿里大数据)

结合线上数据,我们可以在线下产业的发展背景中找到蛛丝马迹,因为国内男装行业整体情况已经反映在了上市公司业绩公告中。

2013年是上市男装公司利润表恶化集中体现的一年,我们所梳理的数家知名上市男装公司的业绩均出现了这一趋势。

男装龙头企业七匹狼2013年实现归属于母公司股东的净利润3.74亿元,同比下降33.26%。而卡奴迪路、报喜鸟、希努尔、乔治白和步森股份5家公司在2013年实现归属于母公司股东的净利润分别为1.5亿元、1.47亿元、7339.84万元、6524.36万元和594.12万元,这5家公司净利润同比降幅分别为14.98%、69.29%、47.52%、31.68%和85.21%。

到了2014年,国内男装的上市公司业绩虽然有部分回暖的迹象,但整体来看依旧低迷。据行业统计,多家男装企业2014年业绩惨淡:七匹狼全年营收23.9亿元,同比下降13.79%,净利润同比下滑24.19%;而步森男装的亏损更是惊人,其 2014年的营业收入4.8亿,同比下滑26.21%;净利润-1.04亿,同比下滑1820.16%。

男装中的工装、商务装等产品同宏观经济的走势密切相连。在上一轮经济高速增长时期,居民收入的提高、企业业绩的改善都促使工装和商务类服装的需求快速提升。借助这一机会,中国的男装企业曾经通过快速增加开店数目来增加业绩。但随着整体经济进入“新常态”,经济和企业业绩面临结构调整,男装品牌在疯狂地开店扩张得不到实体经营业绩的支撑,可能要面临挤泡沫的结局。

面对低迷的市场,国内男装品牌也开始纷纷提出要改变品牌定位,实现差异化。为了寻求新的利润增长点,不少本土龙头企业纷纷选择加深多元化布局。

以杉杉集团为例,已经开始涉足锂电池材料、商业地产以及金融投资,同时对大健康领域浓厚的兴趣。另一家老牌男装雅戈尔在多年前已从服装主业延伸出地产、投资两大新业务板块。今年3月初,雅戈尔发布公告称,拟投资10亿元人民币在浙江宁波设立健康产业基金。

我们认为虽然国内男装动作多多,但企业业绩低迷在短期内仍然无法改变,恢复仍需时日。今年仍是男装行业的调整年,各项尝试短期内难看到效果。但多元化投资以及产品升级换代、转型互联网已是行业发展趋势。

对于其他同男装一样同经济周期密切相关的行业来说,它们在网端的大数据如果能被有效捕捉,可能成为提前预测行业前景甚至是经济前景的有效信息。

(3)生鲜俏销——基础设施升级引爆新机遇

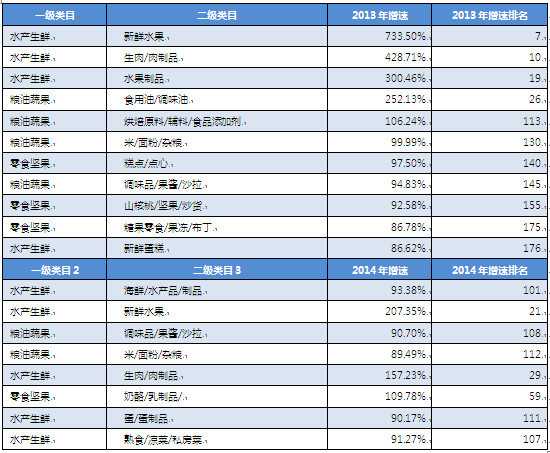

当冷链建设升级了物流产业链之后,水产生鲜的销售业绩增速傲人,成为新的热点。

以阿里大数据观察,2013年多个生鲜品类的涨幅惊人。数据显示,新鲜水果的销售增幅超过700%,而生鲜肉制品的增幅也超过了400%。到了2014年,这两类的增幅较上一年有所下降,分别为200%和150%左右,但销售规模在阿里的行业排名中仍然靠前,为28和58名。

在互联网改造领域,生鲜市场这两年可谓是炙手可热。这一领域被誉为是互联网改造领域尚待开发的蓝海。来自业内公开渠道的数据显示,生鲜电子商务毛利率平均可达30%-40%,其中海鲜和冻肉最高,水果次之,即使扣除20%的损耗率,也依然远高于其它垂直品类。

表11:生鲜产品消费增速及排名

(数据来源:阿里大数据)

生鲜产品的俏销得益于物流冷链升级所开辟的新市场。面对这样巨大的市场,谁都想分一杯羹。

目前,触电生鲜的互联网改造平台遍地开花。大平台阿里一家独大,有喵鲜生、生鲜超市和汇吃三大板块,京东紧随其后,而一号店、苏宁和易迅也在队伍中,垂直网站则有天天果园、美味七七、顺丰优选、我买网、本来生活、易果网、菜管家……此外还有一批中小型生鲜互联网改造,这些主要是淘宝和天猫上做细分品类的生鲜互联网改造和一些基地直供的生鲜互联网改造。

虽然基本格局模式已定,但2015年这一“蓝海”还是不断有新军杀入。年初,前搜狐联席总裁王昕创办春播网并获3亿元投资;5月初,前华为荣耀负责人刘江峰带1亿美元投资杀入生鲜互联网改造市场;5月26日,亚马逊宣布其生鲜馆上线,首批上线商品来自其五大合作伙伴美味七七、21cake、都乐、獐子岛和大希地,涵盖水果、蔬菜、生肉禽蛋、海鲜水产、蛋糕五大品类。

由此可见生鲜互联网改造后所孕育的市场容量巨大。我们认为,生鲜互联网改造大时代已经到来。未来还将有更多的巨头和资本的进入。未来5年,随着冷物流和仓储技术的提高,农产品品质的提高,生鲜互联网改造将是一个千亿级别市场。这也意味着将会有百亿市值的生鲜互联网改造企业出现。

生鲜产品成为新热点也揭示,一方面冷链物流的升级有望创造出生鲜领域更多的细分热点,另一方面也显示,基础设施改善是引发消费热点的重要原因。

(4)美甲与WiFi——消费热点从商品转向服务

2015年5月初,《纽约时报》推出了深入调查美国纽约、加州多地美甲沙龙工人生存境况的系列报道。调查表明,这些大多来自亚裔和拉美等地的美甲师,支撑起了纽约等地自2000年以来美甲沙龙的爆炸式增长。

而在中国,这些年美甲行业的发展更为盛行。除了明星们蔡依林等人开美甲店格外引人注意外,全国各大城市的大街小巷涌现出甚至超过沙县小吃曝光率的美甲店。这是一个边缘行业,整个市场混乱、碎片化状态,大大小小的美甲店不计其数,鲜有规模性的连锁品牌经营企业。

我们注意到,在阿里个性消费品的大数据里,2014年,美甲工具类产品的销售规模排名在整个行业虽仅位列第89名,但它的增速排名却位列第3名。有意思的是,这一品类此前3年内的销售并未进入过阿里大数据销售的前160名。

我们也注意到,在美甲行业在国内的发展和演变中,有越来越多的互联网创业者和资本的涌入这个行业。

2014年一大批专为喜爱美甲的女生设计的APP陆续上线。以阿芙精油、雕爷牛腩的创始人在2014年3月推出的美甲O2O河狸家为例,该项目完成B轮融资,估值达到近10亿元。同一年当当网、苏宁前高管易文飞创办的秀美甲则宣布完成了近千万美元A轮融资。这家公司称,在没有做任何地推的情况下,用户数量已经达到1200万,次日留存率超过40%,入驻美甲店有10万家。

可以预见的是,美甲行业正在受到越来越多的关注,市场规模在未来也将日益壮大,中国的美甲市场在未来将会呈现出爆发式的增长。但需要提醒的是,由于进入门槛低、行业尚不规范,业内竞争日益激烈致使价格战,行业或将面临洗牌。

在2014年,还有一项服务产品的增速引人关注,那就是度假旅行中的境外电话卡或境外WIFI的租用。

中国出境旅游人数在2014年首次突破1亿人次大关,达到1.09亿人次。但面对海外昂贵的通信和上网费用,上网租用境外电话卡或WIFI设备通过互联网传播迅速扩散已经快速成为新的消费热点。阿里大数据发现,这项服务的购买金额在2014年大幅增长了392.31%,增速排在所有品类产品的第12位,销售规模甚至超过了创意饰品、电炸锅等门类。

由于互联网降低了服务消费交易成本、扩大的服务消费覆盖面,未来服务性产品的增长可能得到井喷式的增长,也将孕育一系列的消费热点。

(5)机器挑战人工——智能化趋势机会多

当互联网与家电擦出火花,“大白”进入家庭正在变成可能,一系列的智能化家电正在引发新的市场机会。

智能家电,就是将微处理器、传感器、网络通信融合到家电设备后的新一代家电产品,具有自动感知外部和自身服务状态的能力,能够自动控制及接受住宅用户在住宅内或远程的控制指令,同时智能家电也作为智能家居的组成部分,与住宅内其他的家居设施组成物联网系统,可以认为是物联网家电。

2014年被业界称为智能家电元年,智能家居开始从单品作战进入到互联互通时代。“互联网+”浪潮盛起之后,竞争日趋饱和、被价格战拖得身心俱疲的家电行业终于看到了曙光。

仅以扫地机器人为例,在阿里大数据上,这一产品在2014年的销售额同比增速达到159.02%,增速排名在全部品类商品中排名第26位。

《中国高端家电市场报告》曾显示,已经有40.7%的消费者愿意选择“智能化”服务,而在今年年底,这个数据预计会上涨到60%。

远期,智能化改造所带类的消费热潮将如涟漪般快速扩散。来自据中国家互联网改造业协会的报告预测,2013年中国的智能家电产值达到1000亿元,到2020年,这一数字将达到1万亿元,终端设备的产值达到8000亿元。技术改造所带来的人工替代和物联网也是引发消费热点集中爆发的重要趋势。

via:一财网

更多阅读: