(一)手机摄像头升级将持续带动摄像头产业的快速成长

2012年CIS摄像头产业链市场规模约93.6亿美元,在手机、平板车等领域的快速成长背景下,未来几年仍将保持两位数的快速成长。像素的持续升级、光学防抖(OIS)的普及、3D在手机终端的应用、光学变焦(ZOOMOptical)的渗透,将持续带动单机摄像头数量及附加值的提升。

(二)CMOS传感器市场呈现寡头竞争格局,国内厂商开始崛起

2012年全球CMOS传感器的市场需求为25亿只,预计到2017年全球CMOS传感器的需求为45亿只;CMOS传感器市场呈现典型的寡头竞争格局,索尼、OV、Aptina、三星、格科微等共占据了市场约80%以上的份额。国内CMOS传感器产业链正在逐步走向成熟,格科微、思比科等CMOS设计公司在快速崛起,芯片的代工有中芯国际,封装测试厂商有晶方科技、华天科技等。

(三)镜头/透镜产业壁垒高,大立光一枝独秀

2012年,全球光学元件市场规模为807亿新台币,其中手机镜头和镜片约占50%市场规模;随着用户对手机拍照画质的不断提升,近年来手机摄像头里面的透镜数量不断增加,行业壁垒也在不断提升;镜头领域大立光一枝独秀,约占手机镜头市场一半份额,盈利能力非常突出,2013年公司的毛利率和净利润率分别为47%和35%。

(四)CCM竞争格局较为分散,VCM厂商面临OIS带来的发展机遇

CCM集中度比较低,2012年最大的厂商STMicro的市场份额也仅8%,有10家左右的厂商市场份额在5%-7%之间;相比日韩厂商,国内厂商在CCM领域具备比较优势,未来有较大的发展空间。VCM市场规模不大,不过OIS(光学防抖)的普及给VCM厂商带来新的发展机遇。

(五)国内摄像头产上市公司重点推荐:华天科技、晶方科技、欧菲光

国内上市公司中,建议重点关注晶圆级封装领导厂商华天科技和晶方科技;CCM快速扩产的欧菲光,预计15年将成为国内最大的CCM厂商;以及在手机镜头领域获得的突破的舜宇光学科技。

(六)风险因素

市场竞争加剧导致价格下跌过快;技术变革过快风险。

一、快速成长的摄像头产业

(一)手机摄像头产业链介绍

摄像头已经广泛应用于各类电子产品中,尤其是手机、平板等产业的快速发展,带动了摄像头产业的高速增长。当前,摄像头性能以及成为智能手机的一个重要卖点,各厂商在新机型中纷纷不断升级摄像头的性能,以提升产品的竞争力。

从手机摄像头的结构看,最主要的四个部分为:图像传感器Sensor(将光信号转换为电信号)、Lens、音圈马达和红外滤光片。

拍摄景物通过镜头,将生成的光学图像投射到传感器上,然后光学图像被转换成电信号,电信号再经过模数转换变为数字信号,数字信号经过DSP加工处理,再被送到手机处理器中进行处理,最终转换成手机屏幕上能够看到的图像。

从摄像头产业链结构看,Sensor、VCM、Lense等构成产业的上游,中游的模组厂商,负责将各种零部件封装成摄像头模组,下游应用于手机、平板、PC等各种电子产品。

除了极少数厂商具备垂直一体化的厂商,大部分厂商都将业务集中于产业中的某一个环节。CMOS图像传感器厂商主要有索尼、三星、OV、Aptina、格科微等公司;镜片厂商主要有大立光、舜宇光学、玉晶光电等公司;VCM的主要厂商有索尼、夏普、SHICOH、HYSONIC等公司;模组厂商主要有富士康、LGInnotek、夏普、三星、ST-Micro、舜宇光学、欧菲光等公司。摄像头成像的品质主要取决于多方面的因素:Sensor、像素、光圈、镜片都是重要的影响因素;除了硬件因素,系统和软件的配置优化也是影响图像的重要因素。

(二)CIS占据产业规模的主要部分

根据Yole的数据,2012年CIS产业链市场规模约93.6亿美元,其中CMOS影像传感器的市场规模为66亿美元,光学镜片和红外滤光片市场规模为14亿美元,自动对焦元件市场规模为4.6亿美元,模组封装和测试市场规模为9亿美元。

2012-2017年CMOS图像传感器(CIS)市场的营业收入将从66亿美元增长到110亿美元,复合年均增长率为11%。

从最大的应用领域手机市场看,手机摄像头市场将稳步增长:前置摄像头渗透率持续提升、像素升级,以及3D、体感需求带动单机摄像头数量的增长,未来手机仍是摄像头市场的主要驱动力。

平板、监控、可穿戴、汽车摄像头市场仍处于高速增长阶段,3D、体感往智能设备的渗透带来大量新增是需求,都将带动摄像头市场的快速成长。

二、摄像头产业竞争格局

(一)CMOS传感器市场保持寡头竞争格局

1、CMOS传感器是手机市场的主流

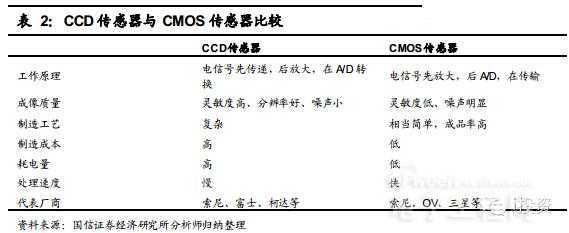

图像传感器是决定手机摄像头成像品质最重要的元件,常见的摄像头传感器类型主要有两种,一种是CCD传感器,一种是CMOS传感器。

两者区别在于:CCD的优势在于成像质量好,其劣势在于制造工艺复杂,制造成本居高不下,且耗电高,不适合在移动设备上使用。在相同分辨率下,CMOS价格比CCD便宜很多,但是CMOS产生的图像质量相比CCD来说要低一些。但由于CMOS影像传感器相对CCD具有耗电低的优势,加上随着工艺技术的进步,CMOS的画质水平也不断地在提高,所以目前市面上的手机摄像头都采用CMOS传感器。

2、CMOS传感器工艺,从背照式向堆栈式升级

当前市场上主流的摄像头CMOS传感器主要有背照式CMOS传感器和堆栈式CMOS传感器。背照式CMOS传感器由索尼在2008年开发出来,其最大的优化之处就是将元件内部的结构改造了,即将感光层的元件调转方向,让光能从背面直射进去,避免了在传统传感器结构中,光线会受到微透镜和光电二极管之间的电路和晶体管的影响

由于背照式CMOS传感器将感光无关的走线与光电二极管分开到芯片的两边或下面,这样不仅可以增加光电元件曝光面积,而且减少光线经过布线层时的损失,从而显著提高光的效能,大大改善低光照条件下的拍摄效果,堆栈式CMOS传感器,其具体原理是使用有信号处理电路的芯片替代了原来背照CMOS图像传感器的支持基板,在芯片上重叠形成背照CMOS元件的像素部分,从而实现了在较小的芯片尺寸上形成大量像素点的工艺。由于像素部分和电路部分分别独立,因此像素部分可针对高画质优化,电路部分可针对高性能优化。

3、2017年全球CMOS传感器的市场需求将达到45亿只

根据TSR的统计,2012年全球CMOS传感器的市场需求为25亿只;从下游应用看,手机市场的需求占到70%以上;预计到2017年全球CMOS传感器的需求为45亿只,年增长超过10%。

4、摄像头像素升级的趋势不变

从行业趋势看,高像素占比持续提升,800M以上像素的传感器占比将有2013年的20%提升到2017年的30%以上。当前,手持终端的主摄像头以5M和8M像素为主,10M以上像素的摄像头占比正在快速增长;前置摄像头仍将以1.3M和2M像素为主,部分机型前置摄像头已经开始向5M像素升级。

5、CMOS传感器市场呈寡头竞争格局

CMOS传感器市场的主要参与者为索尼、三星、OV、Aptina、格科微等厂商,其中索尼、三星是垂直一体化的厂商,采用IDM模式,其设计、制造和封装测试都由自己公司内部完成;其CMOS传感器产品主要提供给自己的模组厂,索尼的终端客户主要为苹果和自己品牌手机,三星的终端客户主要是其自家品牌产品。Aptina是美光科技旗下的一个部门,是为CMOS成像业务建立单独的部门,在美光内部独立运营,也是CMOS市场的主要参与者之一。今年6月份,安森美半导体公布将收购Aptina,并已经得到双方董事会的批准,预计会在今年三季度完成收购。OV(OmniVision)、SETi、格科微是IC设计公司,OV的产品有台积电代工,精材科技、晶方科技和昆西西钛完成封装测试;格科微的产品有中芯国际代工,晶方科技和昆西西钛完成封装测试环节。

随着半导体行业越来越多的IDM厂商加大制造环节和封装测试环节的委外代工比例,专业的晶圆制造厂商及封装测试厂商受益这一趋势。

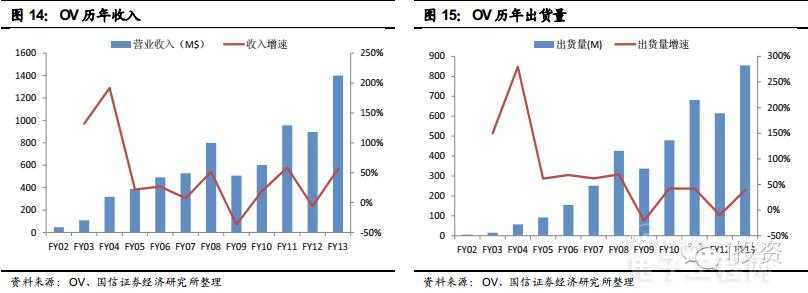

根据TSR的报告,2009年CMOS图像传感器的市场份额是:Aptina占25%,三星23%,Omnivision22%,东芝9%。当前,CMOS传感器市场的主要参与者仍是索尼、OV、Aptina、三星等公司,共占据了市场约80%以上的份额。总体而言,CMOS图像传感器市场寡头竞争的格局没有发生太大变化。由于索尼、三星CMOS业务都是公司里面的一个部门,很难获得独立的数据,格科微未上市,OV作为独立的上市有很多数据值得参考。2013财年,OV实现了超过14亿美元的收入,CMOS传感器出货量为8.55亿颗;根据TSR的统计,OV在2012年的CMOS市场占有率为30%。

从下游应用看,2014Q1其63%的产品应用与手机、22%的产品应用娱乐产品,笔记本占7%,其他新兴应用占到8%。

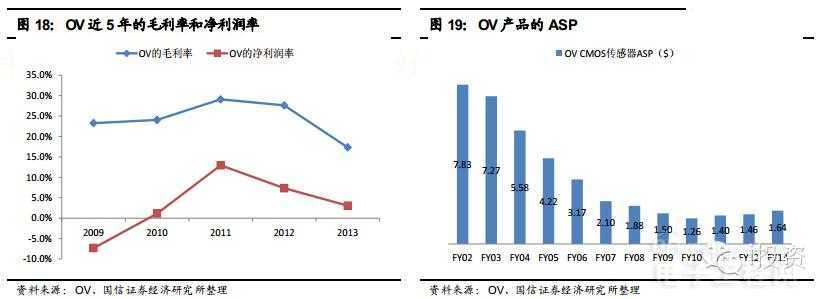

从OV的历史财务数据看,公司的毛利率近年呈下滑状态,2013年的毛利率仅17.3%,净利润率只有3.1%。公司较差的盈利能力与竞争激烈的市场结构有关,行业内部索尼、三星等竞争对手都占据不小的市场份额,竞争对手之间市场份额的差距没有拉开。另外,相对于索尼定位于高端市场,OV的产品主要应用于中低端市场,这也影响其盈利能力。2013年,OV产品的ASP为1.64美元,低于行业的均值(2013年CMOS传感器的ASP约为2.5美元)。一个有利的信号是自2010年以来,OV产品的ASP在稳步提升。

芯片产业的一个重要特征是存在非常强的规模效益,如果只有一家企业主导一个市场,领导厂商将会获得非常好的盈利能力,如CPU领域的英特尔、手机芯片领域的高通,而如果有三、四家以上势均力敌的厂商,通常会面临残酷的竞争,行业盈利能力将大幅下滑,如DRAM产业(当前DRAM产业正在走向集中),即使行业领导者的盈利也不会太好。相比CPU、手机芯片市场,CMOS市场的参与者仍偏多,未来市场份额有望持续向龙头公司集中。

(二)手机镜头产业,大立光一枝独秀

镜头是摄像头的眼睛,是影响成像品质的重要部件,其结构是由几片透镜组成的一个成像系统。镜头的质量可以由焦距、视场角、光圈、畸变、相对照度、分辨率等指标进行衡量。

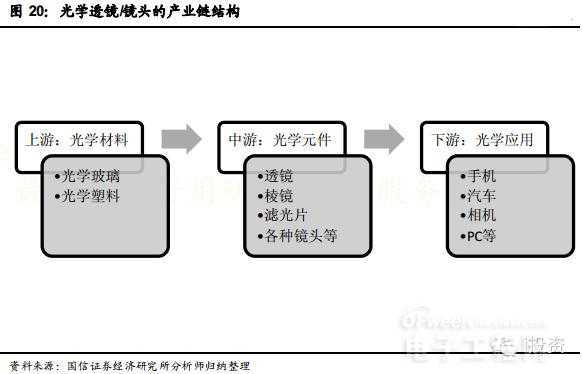

透镜产业链上游是光学材料行业,当前透镜主要有光学玻璃或光学塑料制成。玻璃透镜的价格高于塑胶透镜,但是成像品质更高;为降低成本,一般采用塑胶镜头或半塑胶半玻璃镜头。镜头的构造有:1P,2P,1G1P,1G2P,2G2P,4G等,透镜越多,成本越高,成像效果也越好。

光学元件产品主要应用与手机、PC、相机等下游各类数码产品。为了提高画质,厂商必须增加镜头中透镜的数量,但是为了将摄像头模组做的更薄,透镜数量不能增加太多,只能通过降低单片厚度来减少整体厚度,进而导致良率问题。因此,光学元件环节存在比较高的壁垒。

随着用户对手机拍照画质的不断提升,近年来手机摄像头里面的透镜数量不断增加,如iphone5产品中主摄像头中有5片透镜,比iphone4中的增加了一片。部分手机产品已经开始用6片透镜的产品,手机摄像头透镜的透镜数量的持续提升为镜头厂商带来良好的成长机遇。

2012年,全球光学元件市场规模为807亿新台币,其中手机和数码相机是最大的应用市场,手机镜头和镜片约占整个行业一半的应用,而且随着智能手机出货量的快速增长和数码相机的萎缩,手机镜片和镜片在行业中的占比将持续提升。

在手机摄像头光学元件行业中,主要的企业有大立光、三星电机、玉晶光电、舜宇光学等公司,其中大立光是行业龙头,约占据手机摄像头市场一半以上的市场份额。(日系的佳能、尼康,以及台湾的亚洲光学等市场主要在数码相机等领域。)2013年,大立光实现收入274亿新台币,折合约57亿人民币;2013年公司的毛利率和净利润率分别为47%和35%,为光学元件行业内盈利能力最强的公司,也是整个摄像头产业链中盈利能力最好的公司。

玉晶光电90%以上的收入来自苹果,2010年成为苹果供应商为公司带来了爆发式的增长。不过,玉晶光电的毛利率和净利润率要大幅低于大立光,2013年出现了亏损。

今国光2013年的收入为54亿新台币,毛利率和净利润率分别为10.5%和1.4%,盈利能力也是大幅低于大立光。

(三)VCM产业,OIS带来新机遇

为了使得成像清晰,常常需要改变视角和焦距。当前,光学变焦的原理主要有两种:一种是光学变焦,采用变焦马达ZOOM;另一种是自动对焦,采用对焦马达AF。光学变焦和自动对焦的差别在于:

光学变焦:通过移动镜头内部镜片来改变焦点的位置,改变镜头焦距的长短,并改变镜头视角的大小,从而实现影像的放大与缩小。

自动对焦:是通过微距离移动整个镜头(而不是镜头内的镜片的位置),控制镜头焦距的长短,从而实现影像的清晰。

目前大部分手机已经实现自动对焦,手机透镜实现AF有三种方法:

其中,VCM方式因为结构简单、体积小,满足电子产品短小轻薄的趋势,从而在手机摄像头中获得广泛的应用。

VCM(音圈马达)是VoiceCoilMotor的缩写,其原理与扬声器类似,其结构由磁石、线圈、上下簧片、上下垫片、外壳、载体、底座构成。

VCM厂商可以分为两类:一类厂商以索尼、夏普为代表,产品供应自己的模组厂。另一类如SHICOH、HYSONIC、TDK、三美(Mitsumi)、台湾泓记、微太等,以模组厂商或者手机厂为自己的终端客户。HYSONIC是一家韩国专注于VCM的厂商,产品主要用于是三星、LG、华为、东芝、索尼等产品中。

2013年,HYSONIC实现收入437亿韩元,约2.68亿人民币;同期营业利润为-47.5亿韩币,即亏损近3000万人民币。

2012年,AF产业规模约为4.6亿美元,按HYSONIC的应收规模,约占全球市场10%的份额。

HYSONIC的主要客户为SEMCO、光宝(Lite-on)、MCNEX和CAMMSYS等;终端客户最大的是三星,占49%,索尼、RIM等占百分之十几的份额。

日本阿尔卑斯是全球最大的VCM的供应商,也是苹果摄像头的VCM供应商。其产品主要包括车载电子信息设备和电子零部件,其中电子零部件主要分为汽车市场和民用市场,民用的电子零部件主要收入来源于VCM产品。2013年阿尔卑斯民用电子零部件的收入为170亿日元,约10亿人民币。

从ALPS的年报看,2013年的净利润率约2%。从HYSONIC和ALPS的数据看,两家公司显示出来的盈利都比较差,这或许与VCM的进入壁垒不高,作为劳动密集型产业,自动化水平低导致人工成本较高有关。

014年,OIS(光学防抖)成为摄像头行业关注的热点,OIS是通过物理技术来实现镜头与机身产生抖动方向的补偿,努力使拍摄的画面稳定,可以带来更佳的拍摄效果。根据海外媒体的报道,苹果会在新一代iphone手机中增加这一功能。对于VCM厂商来说,OIS的兴起带来新的发展机遇,需要在原有的VCM马达上增加一个陀螺仪,生产难度更大、良率更低,当然附加值也更高。

(四)模组产业竞争格局,中国大陆厂商快速崛起

手机轻薄化的需求带动摄像头模组技术的不断进步,当前摄像头模组的高度决定了手机的厚度。为了手机轻薄化的需求,摄像头模组的封装正在从CSP封装往COB封装、FlipChip封装转型。

CSP封装,又称芯片尺寸封装(ChipSizePackage),CSP封装的优点在于封装段由前段制程完成,制程设备成本较低、制程时间短,面临的挑战是光线穿透率不佳、价格较贵、高度较高、背光穿透鬼影现象。

COB封装,又称板上封装(ChipOnBoard,芯片直接搭载在PCB上),其优势在于封装成本相对较低、高度较低,缺点是制程设备成本较高、良品率变动大、制程时间长。

FC封装,FlipChip又称倒装芯片,或者覆晶,封装密度更高,可以比COB封装薄1MM以上。

当前5M以下的产品用CSP封装为主,5M、8M产品主要用COB的封装方式,8M以上产品用FC封装方式。随着CSP封装技术的进步,CSP封装技术正在越来越多的应用与5M、8M产品中,未来可能成为中低端产品的主流封装方式。

根据Yole的数据,2012年模组环节的创造的附加值为9亿美元;不过摄像头模组行业集中度比较低,最大的厂商STMicro的市场份额也仅8%;而且主要的厂商之间差距不大,有10家左右的厂商市场份额在5%-7%之间。

根据ResearchinChina的数据,2013年CMOS相机模组市场,韩国厂商的市场份额占据第一,约50.2%;台湾地区厂商的市场份额为18.8%,位居第二位;中国大陆厂商的市场份额从6.7%提升到9.8%,位居第三位;日本厂商的市场份额为9.4%,位列第四。可见,中国是模组市场的份额提升很快。

在国内,舜宇光学的模组业务规模最大。舜宇光学光电产品(摄像头模组)过去三年增速非常快,从2011年的约12亿元增长到2013年的44亿元,其快速的增长主要原因是大陆智能手机的高速成长。

舜宇光学摄像头模组产品的毛利率为13%左右,2013整体公司的净利润约7.6%,考虑到公司模组业务是毛利率最低的部门,如果单独测算,公司的模组业务净利率要低于整个公司水平。

信利国际2013年摄像头模组实现收入22.5亿港币,同比增长76%。信利没有将将摄像头业务单独拆分,公司总的毛利率为14%。LGInnotek、致申科技、光宝科技等公司业务种类很多,没有将模组业务单独拆分,不过从这些公司的整体业绩看,盈利能力普通比较弱。模组厂商的COB生产线对环境要求非常高,且自动化水平低,人力成本高,稼动率和良品率是模组厂商能否盈利的重要因素。

由于智能手机的快速增长,且模组产业低自动化、劳动力密集的特征,国内模组厂商近年来实现了快速的成长,舜宇光学、信利国际等是典型的代表,A股公司中欧菲光、歌尔声学等公司也在大幅扩产,尤其是欧菲光2013年以来在模组领域的扩产非常迅速,产能有可能在2014年超过舜宇光学成为大陆模组产能第一的厂商。根据欧菲光2014年一季度是数据,公司模组业务的毛利率为7%,尚处于提升的途中。

从模组产业的特性以及大陆的比较优势看,模组产业往中国转移的趋势是比较明确;但是受到进入壁垒较低、以及竞争激烈的影响,要做好模组产业需要公司很强的管理能力,对成本控制及技术创新能力要求都很高。

三、摄像头技术趋势

(一)像素持续升级,前置摄像头像素提升超预期

像素是成像质量的一个非常重要的因素,当前5M和8M的摄像头已经成为后置摄像头的主力,而且千万像素摄像头已经成为各品牌新一代旗舰机型的标配,诺基亚808PureView的像素达到4100万。

从舜宇光学的手机照相模组业务看,5M以上的摄像头已经占到出货量的一半以上。前置摄像头的主流配置是130W和200W像素,但是自拍、美颜的需求正在带动前置摄像头往5M和8M升级,如OPPOUlike2、步步高vivoXplay的前置摄像头达到5M;而Mirror800、美图秀秀推出的MeituKiss、以及vivoXshot前置摄像头达到8M。

(二)OIS(光学防抖)功能将来会走向普及

光学防抖(OpticalImageStabilizer)是依靠特殊的镜头或者CCD感光元件的结构在最大程度的降低操作者在使用过程中由于抖动造成影像不稳定。光学防抖技术是在镜头内的陀螺仪侦测到微小的移动,并且会将信号传至微处理器立即计算需要补偿的位移量,然后通过补偿镜片组,根据镜头的抖动方向及位移量加以补偿,从而有效的克服因相机的振动产生的影像模糊。

当前,多种品牌手机的旗舰机型都采用了光学防抖功能,如诺基亚Lumia920、vivoXshot等;据海外媒体报道称,苹果在iPhone6中仍将新增光学防抖功能。从趋势看,光学防抖功能未来也将成为手机主摄像头的标配。OIS摄像模组有两个技术路线:分别为基于平移式(Pureshift)OIS对焦马达以及基于移轴式(Tilt-shift)对焦马达。不论是平移式还是移轴式,其基本原理都是一样的,即控制镜头相对于图像传感器平移而将手抖造成的图像偏移抵消补偿掉。

两种技术路线的对比如下,当前看由于移轴式的马达存在量产稳定性以及良率问题,市场上以平移式的马达为主。

对于VCM厂商来说,OIS的发展为其带来了新的发展机遇,也带来比较大的挑战,有可能打破原有的行业竞争格局。

(三)3D,不仅仅是拍照需求,更是人机交互变革的需要

进入2014年,越来越多的手机厂商将3D拍照、3D感测功能集成到手机中。2014年3月,HTC发布的新一代旗舰手机HTCOneM8在手机摄像方面一个重大的突破是,通过后置的双镜头3D立体相机内建景深组件,实现3D拍照。Google旗下ProjectTango项目正在研发一种带3D环境感应技术的智能手机和智能平板,有望在未来能够随时建立实时的3D环境结构图。

ProjectTango的背面装备了两个摄像头和一个深度传感器,一个摄像头为400万像素感光元件,采用大尺寸感光元件,对光更加敏感并具备更快的拍摄速度;而另外一个摄像头装备170度广角鱼眼镜头,主要追踪物体的动态行为。Tango能够在每秒捕捉25万次动态影像的情况下,描绘出眼前实时的3D结构图。

另一个对3D摄像感兴趣的亚马逊,亚马逊公司近期正式推出了旗下首款手机FirePhone,3D和摄像头识别功能是FirePhone的重要特点。FirePhone共配备了6个摄像头,后置摄像头为1300万像素,除了前置摄像头之外,其余的4个摄像头可以追踪用户的眼球活动,而根据用户的眼睛运动信息进行分析,通过计算屏幕能以3D的方式呈现给用户。

在2014年的CES展上,英特尔推出了RealSense3D摄像头,这款摄像头只有一枚硬币厚度,具有高精度动作感应能力,可以判断手指移动,识别人类面部表情;同时具有虚拟现实增强技术,还可以以三维模式进行物体扫描。这块摄像头可以拍摄制作3D图像、远程视频通话、游戏与娱乐、教育学习等功能。

从硬件看,3D摄像头的普及将带来手机摄像头数量的大幅增长:后置从1颗至少变为2颗,前置手势识别的需求也需要增加摄像头。从应用看,3D将为手机带来更丰富的应用,更便捷的人机交互方式。

(四)OpticalZOOM(光学变焦)开始应用于手机

前面曾提到手机摄像头可以分为固定对焦、自动对焦和光学变焦三种,光学变焦指通过镜片移动来放大与缩小需要拍摄的景物,光学变焦倍数越大,能拍摄的景物就越远。

当前,光学变焦已经在照相机领域广泛应用,但是手机中还比较少,主要原因是手机轻薄化是需求与光学变焦所需的巨大镜头存在冲突。三星在2013推出了主打拍照的GALAXYS4zoom,具备10倍光学变焦能力。近期,三星又推出了新一代的光学变焦手机GALAXYKzoom。以GALAXYS4zoom为例,其机身厚度为0.6英寸,而GALAXYS4的机身厚度仅0.3英寸。

不过,随着光学变焦镜头的越来越小型化,未来可能将会有更多的手机具备光学变焦功能。其中,MEMS技术的发展或将实现光学变焦镜头的小型化。谷歌曾经申请的一项Alvarez镜头专利,通过折射实现光学变焦功能,其最大的好处就是非常适合小型数码设备如智能手机使用,可以实现一定倍数的光学变焦功能,不增加手机体积和功耗。

(五)MEMS摄像头,产业化仍需时间

MEMS摄像头就是用MEMS机构来驱动镜头组移动从而实现自动对焦功能的自动对焦摄像头。相比VCM摄像头,MEMS摄像头结构更简单,优势在于对焦速度快、精度高、功能低、以及最重要的体积足够小,更能够满足手机轻薄化的需求。其缺点也非常明显:画质比较差、抗摔性能差、供应商少,当前能够提供MEMS摄像头仅DOC(DigitalOpticalCorporation)一家厂商。

当前,只有OPPO的一款手机中用了DOC的MEMS摄像头产品。对于MEMS摄像头,多数厂商仍处于观望中。欧菲光在2014年4月公告收购了DOC的MEMS摄像头技术专利及相关资产,预计欧菲光会持续推动MEMS摄像头的产业化,目前看来MEMS摄像头的普及仍需要时间。

四、国内手机摄像头产业发展机遇及投资机会

(一)国内手机摄像头产业具备产业性投资机会

随着智能手机的兴起,国内厂商不论是上游零组件领域还是下游品牌厂商都得了巨大的进步;零组件方面,如瑞声科技/歌尔声学等已经在声学领域具备全球领先定位;下游品牌厂商如华为、小米、OPPO等已经成为国内知名品牌,并开始成长为国际知名品牌。国内智能手机产业的快速崛起也为摄像头产业带来产业性的发展机遇。

1、CMOS传感器领域关注格科微、晶方科技和华天科技

国内CMOS传感器产业链已经初步成型,以格科微、思比科、比亚迪为代表的CMOS传感器IC设计公司,中芯国际为代表的晶圆代工厂,和以晶方科技、华天科技为代表的封装测试厂商。

当前格科微在国内CMOS传感器厂商中处于领先地位,货量最大,2012年格科微的出货量超过6.4亿颗,收入超过2亿美元。当前,格科微已经量产了5M的CMOS传感器,预计2014年年底将量产8M的CMOS传感器产品。当前,格科微尚未上市,如果上市值得投资者重点关注。

由于CMOS传感器采用WLCSP技术封装,当前举办CMOS芯片产业化能力的公司只有三家,台湾的精材科技和大陆的晶方科技和华天科技。随着像素的升级,CMOS芯片的面积变大,单片晶圆的传感器数量变少,从而需要的晶圆数量越多,这对封装厂商营收贡献明显(按晶圆片数收费)。虽然中芯国际在国内CMOS传感器的代工占据主导地位,但是相比其营收规模该业务占比较小,为其带来的弹性不大。

2、手机光学镜头领域,舜宇光学具备领先地位,水晶光电、凤凰光学、利达光电业务面临转型压力。

在光学镜头领域,国内的厂商基本上都是随着数码相机兴起而成长起来的,如舜宇光学、水晶光电、凤凰光学、利达光电等。由于智能手机摄像头性能快速提升,对数码相机产业产生了比较大的冲击,数码相机的年产能逐步下滑,因而相关公司的业绩也受到比较大的冲击,面临业务的转型。

面对数码相机业务的下滑,舜宇光学较早转型手机光学镜头领域,并从2013年开始获得较大突破,另外公司在汽车镜头领域的市场份额已经达到第一;水晶光电近年来拓展了新的蓝宝石加工业务及加大微投影产品的开发;凤凰光学刚刚公告更换控股股东,以实现业务更好的转型。

在VCM领域,国内公司不多,主要有金龙集团,上海比路电子等公司,尚未形成较大的产业规模。

3、CCM领域,国内厂商进步迅速,可以重点关注欧菲光

国内从CCM领域的公司众多,且进步非常快,2013年国内CCM的市场份额的全球占比为9.8%,仅次于韩国和台湾。上市公司中以舜宇光学、欧菲光、信利国际、比亚迪电子的规模比较大,我们建议投资者重点关注A股上市公司欧菲光,欧菲光CCM业务2013年实现量产,当年实现收入5.88亿元;且产能扩张速度非常快,2014年CCM业务收入有望超过30亿元,是国内CCM成长最快的公司。

(二)重点推荐公司:华天科技/晶方科技/欧菲光

1、华天科技/晶方科技

随着晶圆级封装技术从200万像素产品往500万、800万像素升级,未来晶圆级封装将成为CMOS传感器最主要的一种封装方式,像素提升带来单颗CMOS传感器面积面大,从而需要更多的晶圆产能,因此晶圆级封装的产能需求会开始增长。另外,指纹识别芯片、MEMS传感器等产品都需要晶圆级封装,因此未来晶圆级封装的需求呈现出高速增长的趋势。从行业竞争格局看,当前具备产业化晶圆级封装能力的公司只有台湾的精材科技、大量的华天科技和晶方科技三家公司,行业竞争格局较好,业内公司受益确定性非常强。

2、欧菲光

欧菲光是国内触摸屏领域的领导者厂商,公司在2013年实现摄像头模组的产业化,当年实现了5.88亿收入。2014年,公司在摄像头模组领域的扩张速度非常快,预计今年可以实现超过30亿的收入,有可能在明年成为国内市场份额第一的厂商。2014年4月,公司收购带来MEMS摄像头的领导厂商DOC,若公司未来将MEMS摄像头产业化,其摄像头业务的前景将更加广阔。欧菲光具备一支非常优秀的管理团队,在新业务布局方面,指纹识别、蓝宝石、新材料方面在未来将构建新的增长点。

3、舜宇光学

舜宇光学当前是国内手机镜头和CCM模组领域的领导者。在手机摄像头的镜头方面,公司在去年拿下三星这一大客户,今年镜头业务将迎来高速增长;在汽车镜头方面,公司已是行业市场第一的厂商,且增速持续高于行业增速;而且,公司正在与谷歌、亚马逊等合作开拓3D等新兴光学应用。

更多阅读: