对端游上市公司来说,在手游领域走的最快的也最早暴露出问题,近日盛大游戏发布的财报则体现了手游生命周期对发行商自身业务的影响。

抗住生命周期:端游公司的全球大挪移玩法

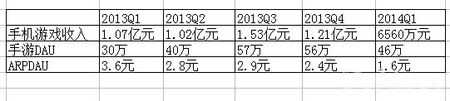

6月18日,盛大游戏发布了2014Q1季度财报,净营收为9.92亿元,净利润为3.06亿元,因该季度未推出强有力的新游戏收入继续疲软。不过在财报中值得注意的是盛大游戏的手机游戏收入出现了环比大幅的下滑,2014Q1盛大游戏手机游戏收入为6560万元,相比上季度1.21亿元环比减45.8%,而2013Q1盛大游戏手机游戏收入为1.07亿元人民币。

回首2013年Q1,是盛大游戏第一次在财报中单列手机游戏收入,2013年年初盛大通过在韩国市场率先发布《百万亚瑟王》实现了手游业务历史性的突破,当时1.07亿元的收入规模让全行业感到十分意外,这个收入依靠韩国市场和《百万亚瑟王》这一款游戏实现,2013年年中,盛大连续在台湾、中国大陆市场推出《百万亚瑟王》,并在去年三季度达到了手游收入的顶峰,但伴随着这款游戏进入生命周期的下行通道,2013Q4、2014Q1盛大游戏手游收入出现了连续的下跌。

就《百万亚瑟王》的整体打法而言,gamelook认为作为上市公司的盛大已充分考虑到了手机游戏生命周期的问题,通过韩国、台湾、中国大陆三个市场“腾挪互补”方式的依次发布,起到在财报中平抑收入波动的作用,《百万亚瑟王》保持了4个季度收入过亿,对上市公司而言是一个科学的做法,但伴随着3个市场不断出现此消彼长效应,尤其是最后一站:大陆市场《百万亚瑟王》收入下滑,这个“收入大挪移”没了接盘侠,体现到财报中就是2014年一季度不可避免的出现了收入大幅的下滑。

《百万亚瑟王》的多市场顺次发布的打法,对很多端游上市公司、或即将上市的手游厂商而言,是一个非常值得参照的案例,手游生命周期相对较短行业已无法否认,如何让财报中收入企稳,海外成为不得不做的选择。在端游公司中,完美世界也一如盛大一样,走上了大陆、台湾、东南亚、韩国收入轮转的路子。

生命周期短的原因:大渠道的“捧杀式”发行洗用户

如果深究一下手游生命周期为何短,在国内市场,一个重要的原因就是大量渠道的存在。

“洗用户”这个发源于页游市场的词,本身并不好听带有较多贬义成分,虽然手游有端、iOS打法更像端游,但在android、iOS越狱市场因为众多渠道的存在,手游发行脱离不了“洗用户”嫌疑。渠道用推荐位为产品投票,谁控制了推荐位,谁就控制了手游产品用户导入的水龙头。

倒金字塔的收入曲线

获得众多渠道力推,对产品而言当然是幸事,体现了CP产品的价值、发行商的商务和用户服务能力,表现在收入上,就是手游产品在主力平台的力推之下,会快速达到平均收入的峰值,对于2014年的手游市场达到峰值只需要1-2个月。到峰值来的如此快,就会导致另一个问题,波峰出现之后,渠道一旦不给予推荐位,对绝大多数产品而言都意味着收入的下滑。

渠道捧红你需要1-2个月,捧杀你也会有相应的速度。

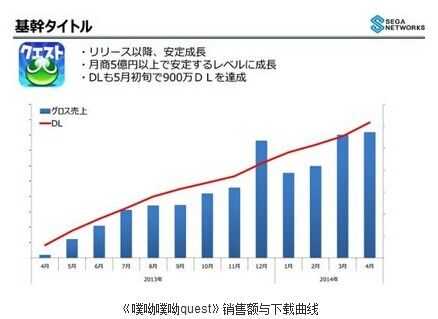

在日本,因为主流渠道只有google play和appstore,很多日本的高收入产品,出现的却是一根收入增长的曲线。从SEGA《噗呦噗呦quest》的收入曲线可以看到,随着下载量的稳定提升,这款游戏收入保持了一年的增长,而在中国,能保持一年收入稳定增长的手游还没见到过。

对于中国公司而言,如何保持住渠道对自己的力推?gamelook暂时也没有什么好的建议,但大家可以去看看银汉的《时空猎人》和《神魔》,作为两款推出时间已不算短的产品,《时空猎人》《神魔》各个渠道推荐位的保持堪称罕见。

总体而言,渠道多对没钱的中小型公司有利,渠道少则非常考验发行和推广能力、也非常消耗资金,比如为何日本手游市场主要由中大型公司和上市公司的产品控场,就是这个道理。

生命周期短的原因:付费前置 如何把玩家拉回付费原点

还是通过盛大财报来看,2014年Q1盛大游戏的手游平均DAU为46万,2013Q4季度DAU则为56万。2014Q1手机游戏每个活跃用户平均每日贡献收入(ARDAU)为 1.6 元人民币,2013Q4为2.4元人民币。从DAU来看,下滑大概是10%还不到,但收入看2014Q1收入则掉了45.8%

这是什么原因呢?主要是手游用户的付费前置导致,这到底是用户本身习惯使然,还是开发商刻意为之导致,一句话难以说清楚。

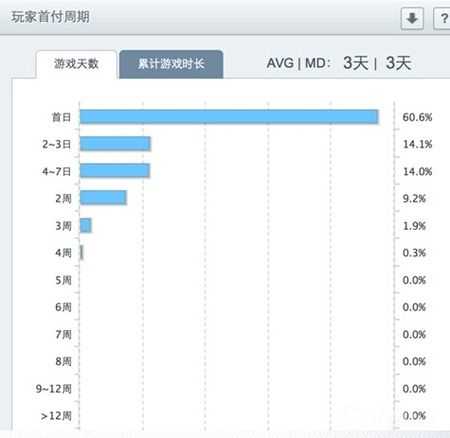

从talkingdata的统计数据来看,行业平均首日付费的手游用户占比达到了60.6%,一周以内付费用户占比则高达88%,可以看到手游产品付费前置的情况非常明显。这就导致,产品运营到中后期后,如果不采取相应的运营活动和版本更新,即使有DAU依旧会出现收入下滑。

对于盛大的《百万亚瑟王》来说,其季度ARDAU的减少、很多用户不再付费,是收入下降的主要原因。

对于付费,gamelook不得不提到《刀塔传奇》这款产品,依靠持续的新英雄的投放、改变了玩家对游戏玩法的理解,新英雄加入后因为新的战术和阵型的出现,可以理解为游戏玩法在局部演变为了一个新游戏,大小R玩家又被拉到游戏付费的起跑线上、再度进入付费流程,相比其他卡牌产品而言,之所以刀塔传奇在这点上做的格外成功,一方面要归于游戏的核心战斗方式能够有效把这种玩法变化的价值体现出来,另外基于玩家对原版DOTA中英雄的熟悉度,会增加玩家对新英雄的期待程度和付费欲望。

而在海外,gamelook想提到的产品就是Gungho的《智龙迷城》,从题材来说《智龙迷城》是一个原创IP、玩家群无依无靠,Gungho非常有效的做法,就是不断与其他动漫、游戏品牌进行交叉。截至2014年5月,《智龙迷城》一共与24个IP合作办过联动活动。其中动漫类IP有《EVA》、《HUNTER×HUNTER》,游戏类IP有《仙境传说》、《太鼓达人》、《COC》、《愤怒的小鸟》,其它类型的还有《蝙蝠侠》、《Hello Kitty》。需要注意的是,这些活动并不是一次性的,比如和EVA的联动活动,因为广受好评进而推出了第二弹,像这样的例子在《智龙迷城》的运营中还有许多。Gungho的做法,是通过强势IP活动的引入,以及几十次的百万下载量突破活动,把大小R再度拉回付费的原点,同时通过IP吸引新用户,这种做法对中国厂商来说较难实现、毕竟愿意交叉的优质品牌有限,而在日本这确是一种既博得玩家口碑、延续生命周期、又捞到真金白银的做法。

卡牌产品多线培养的玩法,客观上说有助于提高生命周期,但如何平衡玩家单次投入的游戏时间,不把碎片化、高DAU的卡牌类产品,做成要求长在线时长的产品,则是一个问题,目前一些人气卡牌游戏加入PVP、竞技场、天梯排行之后,卡牌变的不那么休闲了,呈现出重度产品的特征,有利也有弊。

生命周期短的原因:行业留存率偏低 缺乏创新的模板产品

虽然对S级、A级产品来说,留存率远高于行业平均值,但对业内绝大多数产品来说,留存率一直都是一个困扰产品的严峻问题。

根据腾讯大数据的统计,卡牌、RPG类产品行业的平均7次日留存只有20%,但即使是20%周留存要求,依旧绝大多数团队做不出来,正是因为这个原因,导致目前各平台渠道在2014年一定程度出现了大作荒,而头部产品决定了各个平台的收入转化效率。另外因为目前行业产品的集中爆炸式发布,流量瓶颈对各个平台都是个严峻问题,如果行业内产品的平均留存率不做改善,国内的手游市场就是个粗放经营、只靠用户红利过日子的模式,随着新增用户的环比减少,这种方式不可持续。

留存率的改善,其实大家都能想到,新手引导、付费点设计、核心玩法调优以及题材IP。

2014年的国内手游市场,虽然IP正版产品开始集体的爆发,但同样爆发的还有盗版,比较遗憾的是,最近一段时间在appstore以外的国内平台上,很多知名公司把目光集中在了盗版产品身上。

对国内开发商来说,要靠研发团队拿出核心战斗极具吸引力的行业模板标准的产品,可能确实太难了,但gamelook认为作为渠道和平台,需要大力支持玩法创新度高的新游戏,比如基于B+级别的创新产品A类的资源配置,A+类创新产品甚至给予S级产品的资源配置。

行业发展历史上,《我叫MT》《大掌门》《时空猎人》《刀塔传奇》甚至休闲类的《糖果粉碎传奇》《神庙逃亡》等模板产品成功之后,引发了大量的山寨现象,虽然存在明显的坏处,但基本这些模板产品的出现,引发了一批高留存、不换玩法换表现形态和题材的产品出现,激活了新玩法品类的收入,对于大作荒,唯有创新产品先行、才能开拓出一片成规模的高留存游戏,如果渠道不给创新试水机会仅停留于成熟产品和IP产品,对行业百害而无益,任何IP都会有老化的一天、同样玩法也会有疲劳的一天。

更多阅读: