临近年末,在此特别用一小段文字感谢众业内同仁对我们的关注,并提醒各位引用本报告数据时,请注意确保已经阅读并理解以下声明。请继续关注团800数据小组,我们2012年将会有精彩的内容和数据奉献,谢谢大家。

1.关于统计范围的声明

11月份我们统计到有本地服务类团购活动推出的城市超过200个。取样网站包括24券、58团购、F团、大众点评团、嘀嗒团、高朋、拉手网、满座、美团、糯米网、团宝网、窝窝团、赶集团购。

本报告仅统计服务类自主型团购网站,即明确定位(或基本符合)以生活消费类的本地化电子商务为主营业务的团购网站,对于以团购综合运营平台为主(QQ团购、聚划算等)、主营实物团购(聚美优品等)、线下组团等形式的网站,因其平台内数据的封闭性以及对团购O2O方向一年来横向比对的干扰影响,暂不作为本报告的取样对象,还请读者知晓。我们会在2012年的统计报告中根据行业及公众的建议反馈尝试更多维度的分析,以展现中国内地团购市场的多元化与复杂性。

2.关于数据来源的声明

本报告各项销售数据均来自各团购网站公开的API数据记录,因团购网站自身原因导致以上记录不准确的,团800将以监控到的数据结果作为本报告最后发布的依据。

3.报告独立性声明

在不影响本报告如期发布的前提下,欢迎各团购网站主动反馈确凿可靠的当月销售详细情况,由团800核实但不保证采纳,仅作为制作本报告的参考,以确保报告的公正独立性。

4.免责声明

本报告仅作为团800(www.tuan800.com )资讯频道进行行业观察和数据研究之用,不代表任何商业立场。任何统计办法都存在相应的误差,自2010年7月起团800坚持月度统计工作,旨在客观反映行业态势,也得到了来自业内和公众的广泛认可。团购市场变化因素众多,某一个月份的统计情况并不代表各团购站的整体实力。我们建议各方理性对待月度报告,也不鼓励或支持任何利用报告局部数据做过分的解读和宣传炒作行为。如对报告数据有建议或者意见,请与团800资讯频道编辑联系(联系方式:zixun@tuan800.com )

一、11月团购行业市场概况

·11月销售额14.5亿,餐饮支撑市场羽绒服拉动增长

·“冬天”来得太快,资本速冻矫枉过正,团购正被低估

|

据团800统计,11月全国共计新增15家团购网站,因网站无法访问、无产品更新或业务转型被视为关闭的团购网站共计165家。截至11月底,全国现存团购网站约计3907家,环比减少3.7%。而根据我们此前针对地方团购站所做的一项调研,最近一周(按调研当天计算)有更新本地消费类团购的仅占42%,如果严格按照O2O模式的定义来界定团购网站数量的话,估计全国不足2000家。

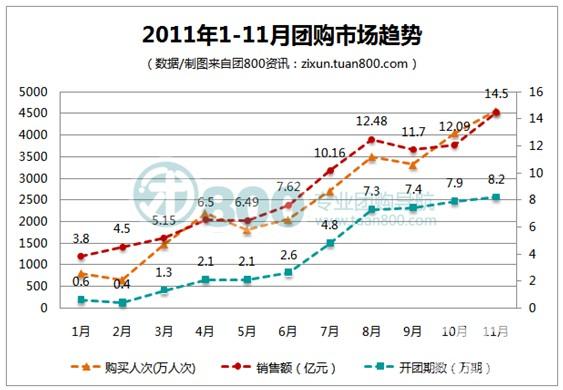

11月团购成交额约14.5亿元,约4565.2万人次参与购买,分别环比增长约20%和12.6%。餐饮以近6亿元的销售额支撑着团购市场的繁荣,羽绒服、雪地靴等“过冬装备”热销则帮助实物商品成为11月团购销售额的主要增长点。

预计12月份的销售将继续保持增长,前11个月销售额总计已接近95亿元,全年销售额突破百亿的成绩已经“板上钉钉”。团购行业在第三季度出现拐点并引发行业入冬舆论后,进入第四季度以来,团购行业“入冬”的大环境下表现出企稳上升的顽强生命力。因此有一种观点认为,在6月之前,团购一直被高估,这种高估导致“各路玩家”疯狂涌入,也是团购种种乱象的根源;而6月之后,由于无序竞争、监管空白造成问题频发,团购模式受到各方质疑,又被严重低估了,因此团购入冬论的声音一面倒——对比团购曾经的狂热,眼下这种一面倒的声音同样显得不理性。不可否认的是,在市场总额增长和地基逐步夯实中,团购站们整合淘汰的进程仍在持续,大站们的“马太效应”初步显现。

鉴于团购行业在2011年二三季度中的大跃进,我们的数据报告一直恪守理性客观甚至某种意义上偏保守的统计原则。当我们把今年1月以来每个月的数据串起来后可以看到,从商户(开团期数)、消费者(购买人次)和团购网站(销售额)三方面来看,团购行业总体仍然维持上升趋势。如果说从浮夸的数据中看到增长不可信,那么保守的数据中仍然看到增长,应该是比较有说服力的了。

团800一直认为,团购一年多来的发展不但改变了许多商户的营销模式,更培养了消费者对这类折扣优惠的敏感度和使用习惯,可以说团购是O2O业务的起点,这个“红色按钮”蕴含着未来的无限可能。而对于面临过冬难题的团购网站来说,团购应该是一场精耕细作的持久战,而不是孤注一掷的摊牌豪赌。在等待春天来临的漫长冬日里,现阶段仍然坚守的团购网站应“练内功,清淤毒”,提高团购品质和售后服务质量。团购的冬天何时过去?从Groupon的例子来看似乎上市也不是决定性因素,而是来自消费市场的认可,包括更广泛影响的消费人群和愿意尝试团购模式的商户的青睐——如何让团购少点差评,挣足口碑,是当前整个行业需要面对的问题

二、11月团购行业地区统计

1、百万级城市增至106个 一二线城市比重再降

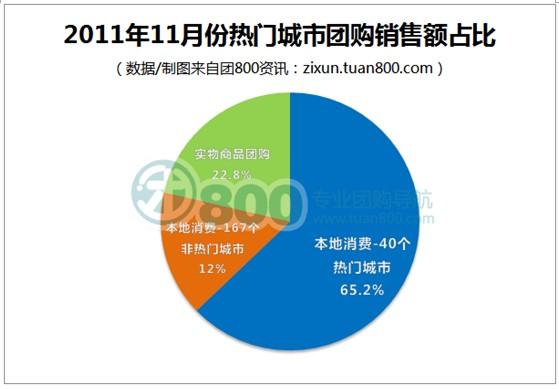

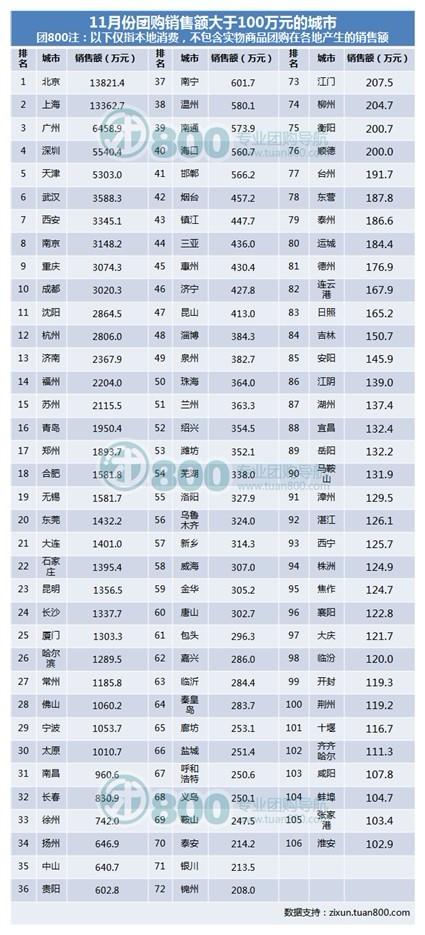

11月40个热门城市当月团购成交额之和的比重再次下降,根据数据对比,7月份该项比例为84%,10月份下降到75%,11月仅占65.2%。当然,鉴于统计规则是将“40个热门城市的本地消费团购”、“其他非热门城市的本地消费团购”与“实物商品团购”进行对比,则11月的季节性消费导致“实物商品团购”销售额猛增必然会放大一二线城市比重下降的幅度——但从百万级城市的个数继续保持增长来看,团购向三四线城市纵深发展的趋势仍在继续,一二城市交易额比重下降虽说不是必然,但仍是合理的表现。

|

如下图,11月团购成交额在百万元以上的城市增加到106个,比10月份又添4个,而今年7月份仅84个。仿佛看到这是一条类似当年淘宝如何普及全国的漫长的“团购科普”之路。如果不是2003年全国范围内的“非典”有力触发网购的动机,淘宝、京东等网站或许会花上更长的时间。团购目前需要这样一个机会吗?从现在的情况来看,2010年到2011年可以说是一个快速的引爆和大跃进,但现在的下滑之后何时再迎来一个新的波峰?很可能需要耐心等待这个普及缓慢进行的过程,直到水到渠成,瓜熟蒂落——当然,后天的日出未必是今天仍在坚守的每家团购站都能熬到的。

|

2、省级地区市场(摘选自团800《11月团购消费观察》 )

·北京与上海的领头羊地位逐渐被取代

当然,这是以省(直辖市)为单位的观察结果。地区成交额方面,广东在10月份就超过了北京和上海,11月份继续保持领先,总计25个城市实现1.71亿元交易额。北京和上海位列第二、第三位,交易额分别为1.38亿元和1.34亿元。

此外,11月份团购销量(购买人次)方面北京和上海也失去了优势,江苏和广东分别以303.5万和272.9万人次,位列第一和第二。北京和上海分别为247.5万和228.7万人次。

如果仅从城市的维度来比较,北京和上海仍不失为超一线城市,毕竟广东和江苏11月份被统计在列的城市总计达40多个。换句话说,也正是这种二三线城市集体发力在推动当前团购市场的纵深发展。

|

|

三、团购行业的“星期五定律”

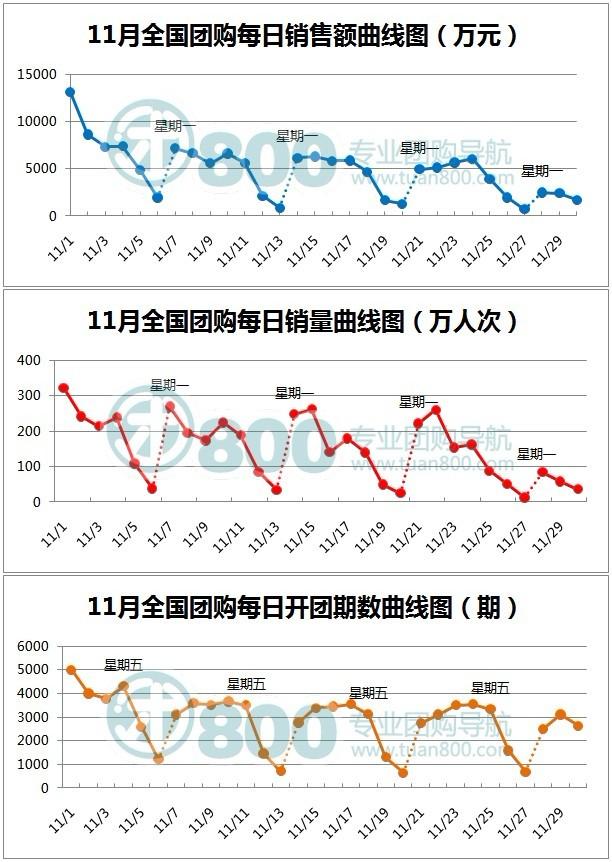

通过数据分析,团购消费的周期性进一步得到证实。这种周期性表现为消费者的习惯,而非团购网站可控的因素造成。比如,每周五团购网站开团次数并未明显减少,但是从销量和销售额上反映出来的周五都有非常明显的下滑。本月再次观测此项数据,目的是印证10月份我们所做的试验,结果显示这条“星期五定律”的确存在。

将11月份30天的每日销售额与销量统计出来后发现:两者表现出明显的周期性,并且每星期重复一次;周末销售情况如常理预料,与工作日相比有较大落差;最令人意外的是,冲击销售峰值的并非每周五,而是每周四。可能的原因是,消费者在周一至周四期间,手上已经积累了大量的团购券,因此他们的心思花在了周五预约消费这些事情上面;又或是周五当天已经有比较多的计划和安排当晚的休闲生活,临时囤货的雅兴反而不高;至于周末两天,消费者宅在电脑前的比例很小,这段时间恰好是外出消费的时间,而商家却往往在这段时间里面临巨大的接待压力。

关于用户团购习惯方面的数据,在《11月团购消费观察》中,我们通过数百万次搜索记录统计了一份“用户热搜的top40团购关键词” ,感兴趣的朋友可以mark一下。

|

四、11月团购消费观察(摘选自团800《11月团购消费观察》 )

·餐饮支撑团购市场 11月近6亿元用于“团”吃

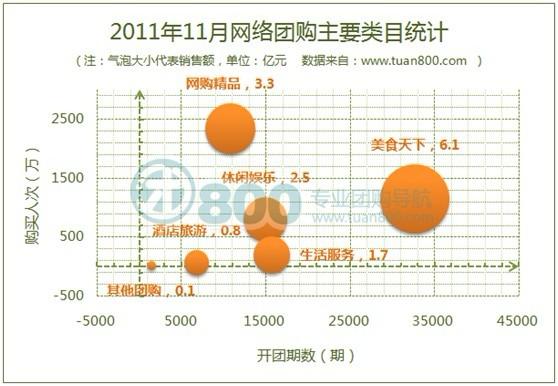

岁末餐饮消费依然支撑着团购市场的繁荣,并拉动市场规模稳步发展。餐饮团购11月份共产生6.1亿元销售额,环比增长18.2%,其中火锅烧烤、自助餐和地方菜这3个单项均销售过亿元。但需要指出,11月全国团购成交额上涨近两成的主要增长点并非餐饮,而是实物商品团购。

11月份实物商品团购的销量占比首次跌出50%。但在另一方面,由于被褥、羽绒服、雪地靴及保暖内衣等过冬装备的热销,实物商品销售额反而有所上升,约3.3亿元。今年漫长的秋天为过冬装备销售的爆炸式增长积蓄了能量,11月骤然降温,营造了“抢购过冬装备”的市场氛围——11月全国被褥、羽绒服、雪地靴及保暖内衣等过冬装备的团购销售额之和超过了1亿元。现实中的严寒天气,反倒为遭遇行业冬天论的团购行业雪中送炭,消费者对团购的刚性需求进一步得到了验证。

值得一提的是,电影票团购销售额再次突破亿元,一扫9月和10月连续两个月来的颓势。从往期经验来看,临近岁末的贺岁档期将至,12月至明年1月的电影票团购很可能又将迎来销售旺季。团购已然改变了许多影院的营销模式,一些新开张的大型影院和地处城市非繁华地段的二线影院,都通过团购带来了超高的人气以及稳定的客源和营收保证。虽然团购大幅拉低了许多电影院曾经雷打不动的票价,但也因此让银幕前坐满了喜爱电影的年轻人,从培养观影习惯、传播电影文化的角度来说有其不可抹杀的功劳。

|

·家居用品与服装鞋袜销售额之和环比增106.5% 过冬装备销售额过亿

从下图可以看出,家居用品和服装鞋袜团购的两项销售额之和达到了1.8亿元,而10月份仅8790万,环比增长106.5%。季节性消费大大刺激了团购用户对被褥、羽绒服、雪地靴及保暖衣等商品的需求,成为11月团购销售额猛增的主要增长点。

五、O2O营销明星商户榜——11月榜单

A:酒店旅游团购类:

根据11月份酒店旅游类商户单笔团购销售额进行排名,同一商户在多家团购网站开团或在同一家网站多次开团的情况,均只统计其中销售额最高的一次。

|

B.餐饮美食团购类:

根据11月份餐饮美食类商户单笔团购销售额进行排名,同一商户在多家团购网站开团或在同一家网站多次开团的情况,均只统计其中销售额最高的一次。

|

C、生活服务团购类:

根据11月份生活服务类商户单笔团购销售额进行排名,同一商户在多家团购网站开团或在同一家网站多次开团的情况,均只统计其中销售额最高的一次。

|

D.休闲娱乐团购类:

根据11月份休闲娱乐类商户单笔团购销售额进行排名,同一商户在多家团购网站开团或在同一家网站多次开团的情况,均只统计其中销售额最高的一次。

|

六、11月团购网站销售数据

·一线网站出现分化 第一阵营11月销售额迈进2亿元

今年7月份我们进行了一次统计维度的调整,从一线网站名单中去除了5家市场份额严重缩水的团购站,8月份又新增了1家月度销售额达到数千万元的团购站(赶集团购),这种维度的变化,是基于让抽样数据更具参考价值的考虑,也是团购发展过程中针对各站点必然的起落所做的相应调整。如果不出意外,在2012年1月份,这一维度又将调整,很可能有其他后起之秀会像赶集团购一样加入一线名单,同时也可能在现有一线名单中个别网站会由于销售额占比过小而被拿出统计列表。

11月份一线团购站数据最大的变化就是出现了销售额2亿元以上的网站:美团约2.55亿元,拉手约2.25亿元,窝窝团约2.29亿元。总而言之,以上3家网站都极有可能组成了新的“2亿元俱乐部”,使得一线网站的分化更加明显。

我们也非常理解一部分团购站囿于业务流程规定无法提供详单的情况,考虑到统计报告的公平,我们只能坚持统一的计算方法,但我们也相信各家的综合实力远不止于销售统计表所承载的信息。

|

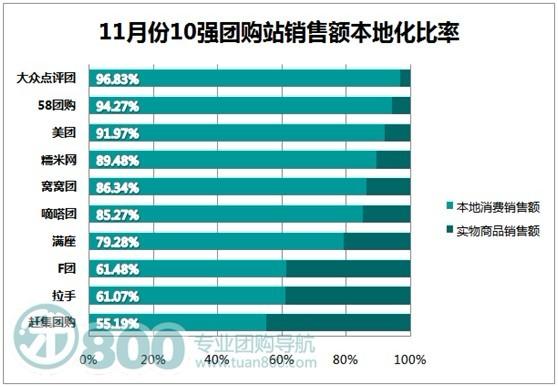

当然在解读上面这份数据表格时,非常有必要结合了解一下各网站销售额和销量的本地化比率,有助于理解各网站经营方向的区别,见下图。

|

|

七、11月团购投诉数据

根据团800投诉平台的统计,11月份消费者共计提交1338起团购投诉,其中1247起共点名投诉202家团购网站,约732起投诉所提到的问题已由团购网站解决并获得消费者认可,解决率约58.7%,与上月持平;另有91起投诉因提交资料不完整无法受理。本月共约3600人次参与投诉发言, 13.2万人次访问了这些投诉帖。一线网站对团购投诉的解决率仍高于行业平均值,前5名平均解决率基本维持在80%以上。11月份投诉解决率前5名为:

|

在本次发布11月报告的时候,刚好也接近这一年的结尾。可以说,团购站们在这一年的跌宕整合就如同在上演一场华丽的宇宙诞生Live show,大型团购站正在飞速旋转吸收成长为更大的星体,混沌中包含着有序,沉浮中隐藏着市场竞争的自然规律:团购站们虽然逐渐在合并,但蕴含的能量和价值并不会大幅缩水,消费者的实际需求驱动着行业的未来。

更多阅读: