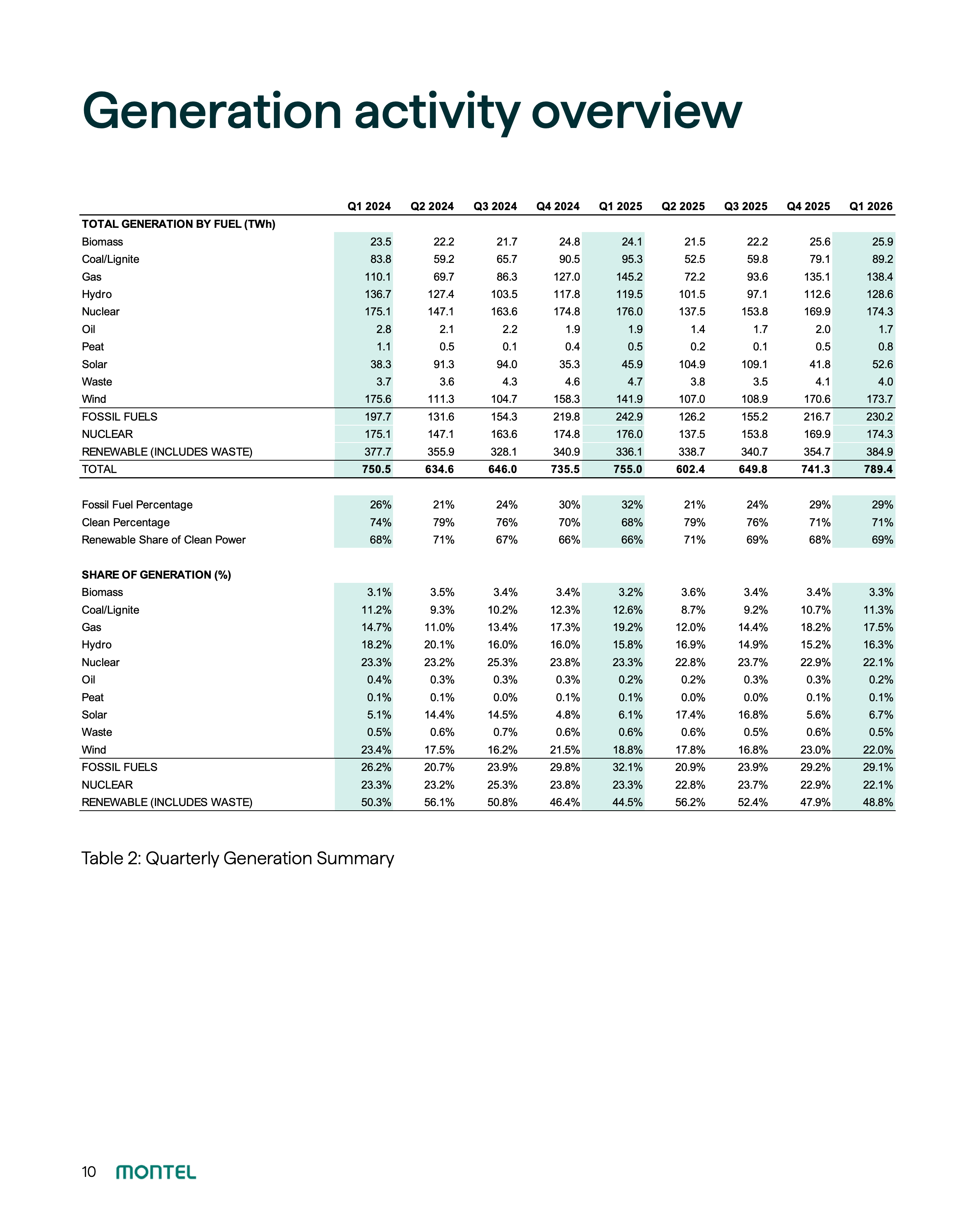

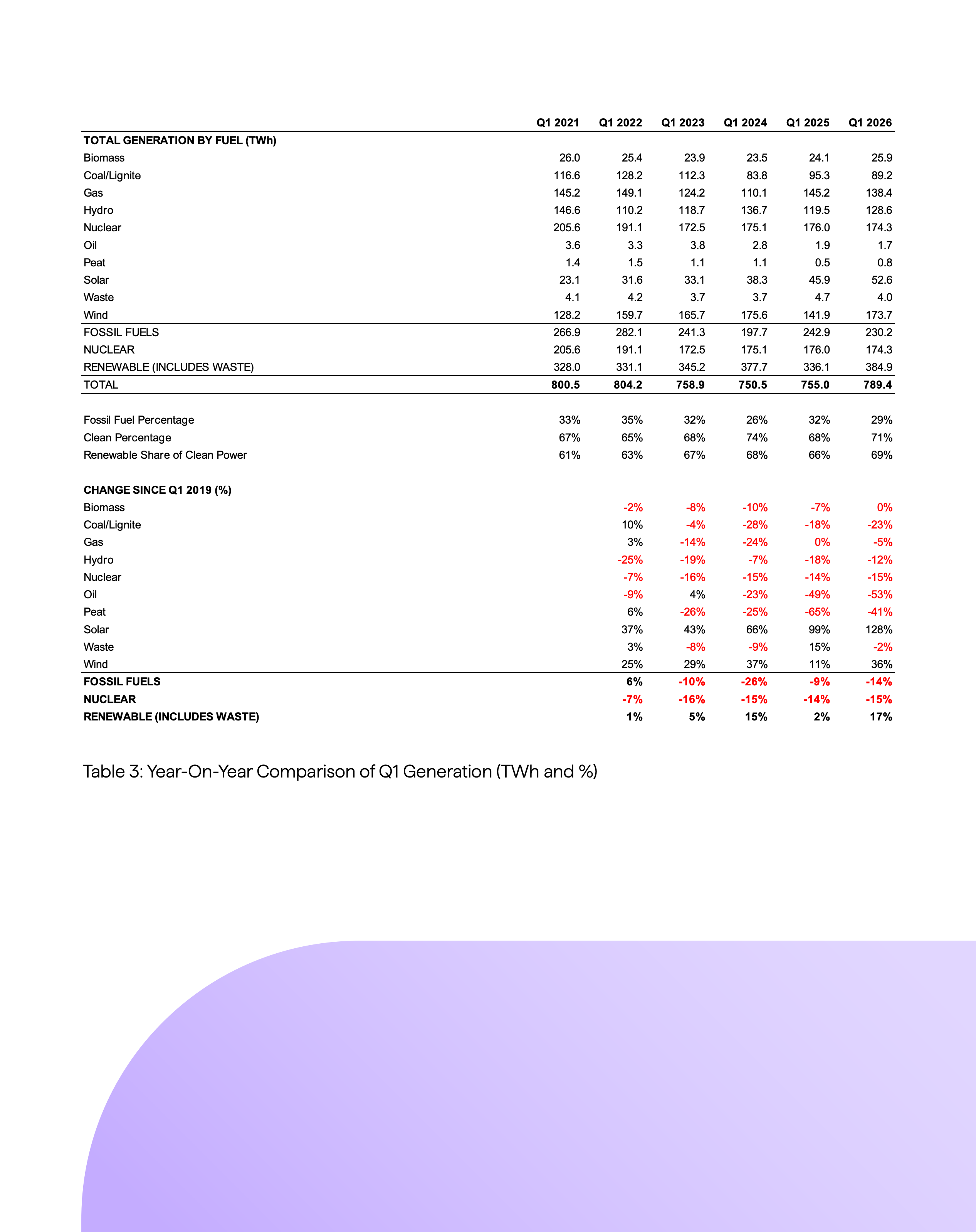

2026年一季度欧洲电力市场呈现出供需两端同时扩张的特征,总发电量达到789.4TWh,同比增长约4.5%,创下自2022年以来最高水平。其中,可再生能源发电量达384.9TWh,占比48.8%,虽为历史最高绝对值,但占比略低于此前季度,反映需求同步扩张对结构的稀释效应 。核电维持174.3TWh的稳定输出,占比22.1%,成为系统稳定器;化石能源发电230.2TWh,占比29.1%,较2025年下降但仍具关键边际定价作用 。

从能源结构看,风电仍为最大单一来源,发电173.7TWh,同比增长22%,接近历史峰值 。水电回升至128.6TWh,同比提升8%,较2025年干旱期明显修复,体现降雨恢复对供给的弹性影响 。光伏发电达52.6TWh,同比增长15%,较2019年增长128%,显示装机扩张驱动的长期趋势仍在加速 。

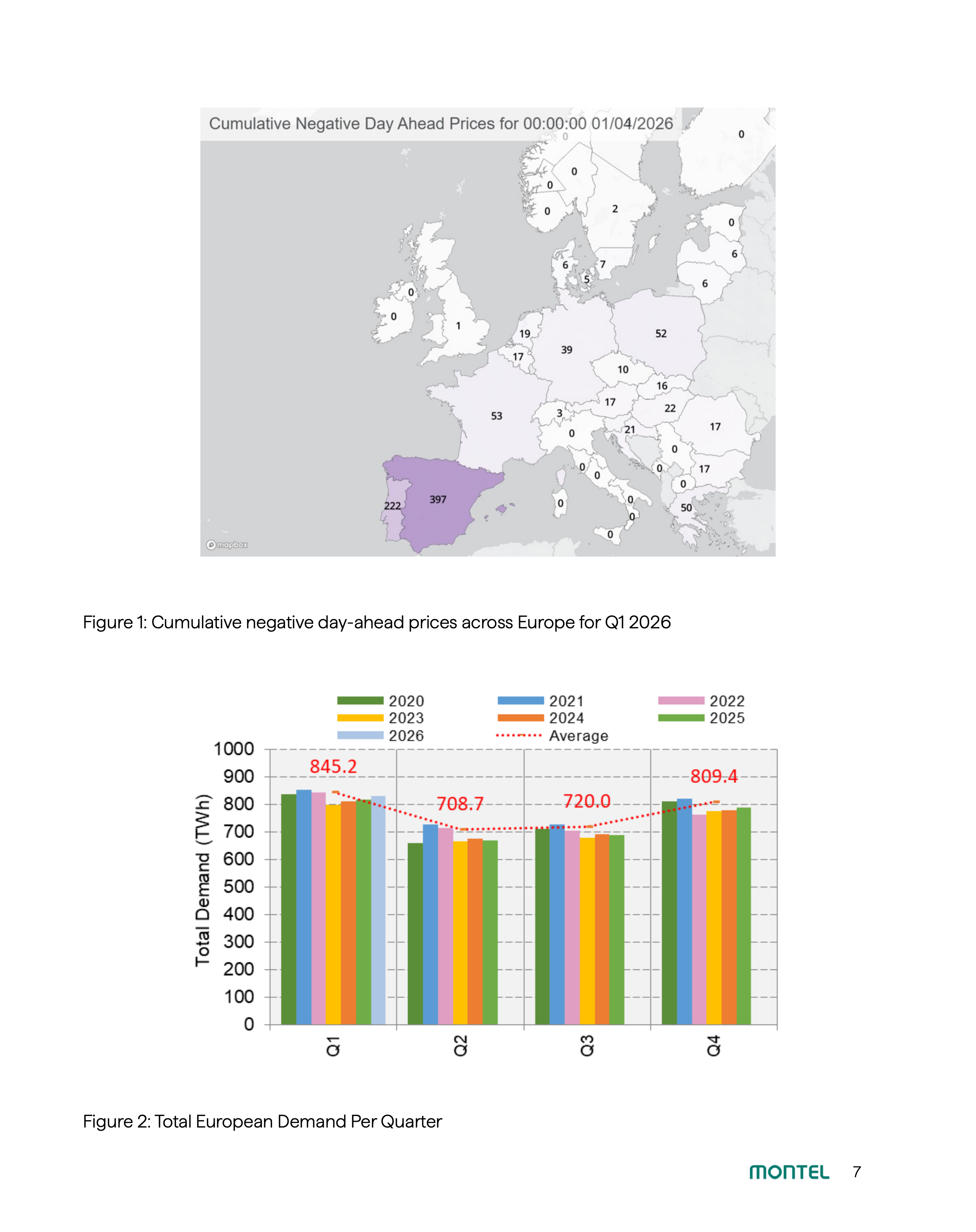

需求端方面,寒冷天气推动电力消费升至829.3TWh,同比上升1.4%,为2022年以来最高水平 。中东欧地区需求增幅显著,部分国家增幅达5%-11%,强化区域间负荷不均衡 。供需错配在局部市场尤为突出,伊比利亚半岛需求持平但光伏激增,导致西班牙负电价时段达397小时,远高于2025年同期的48小时 。

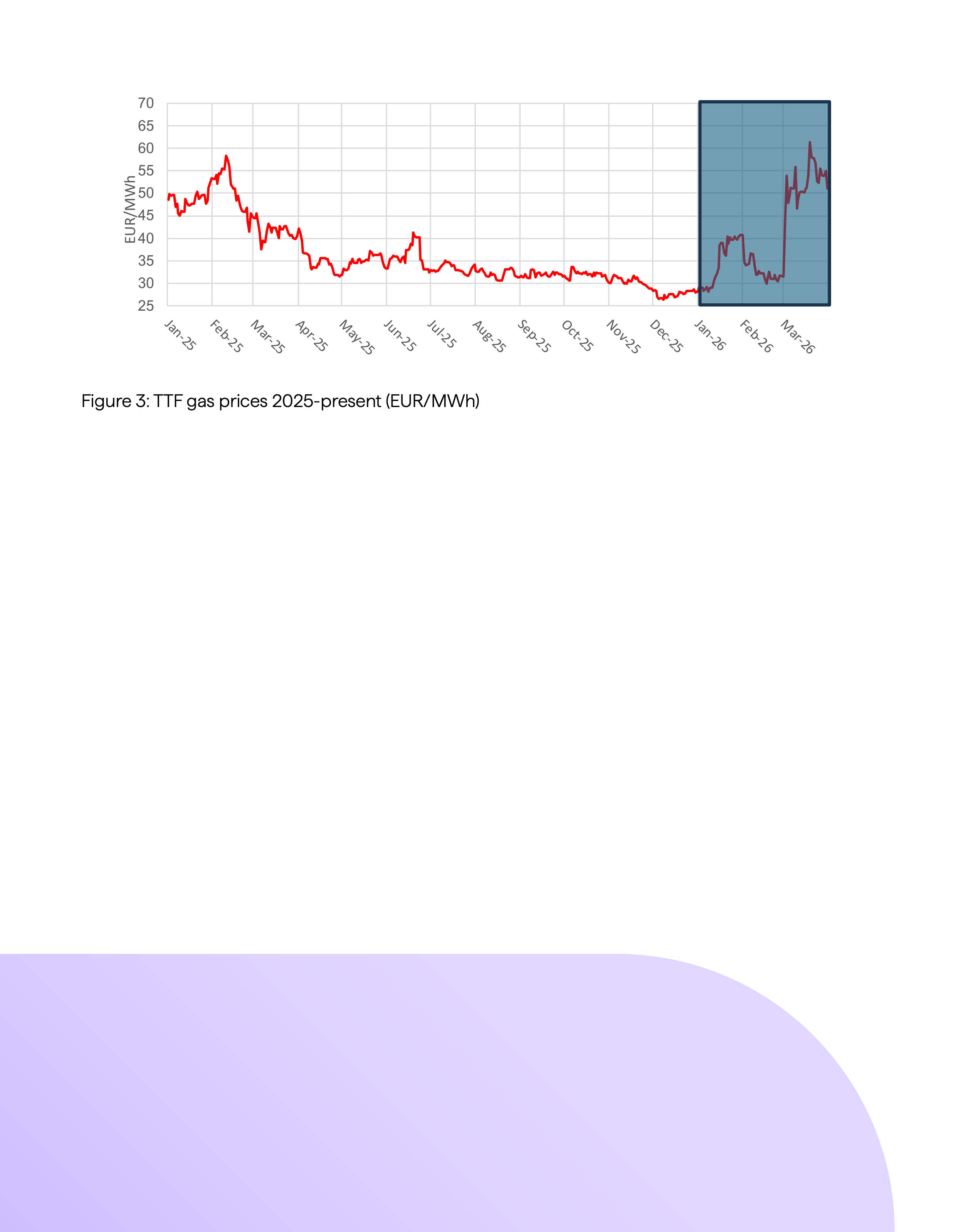

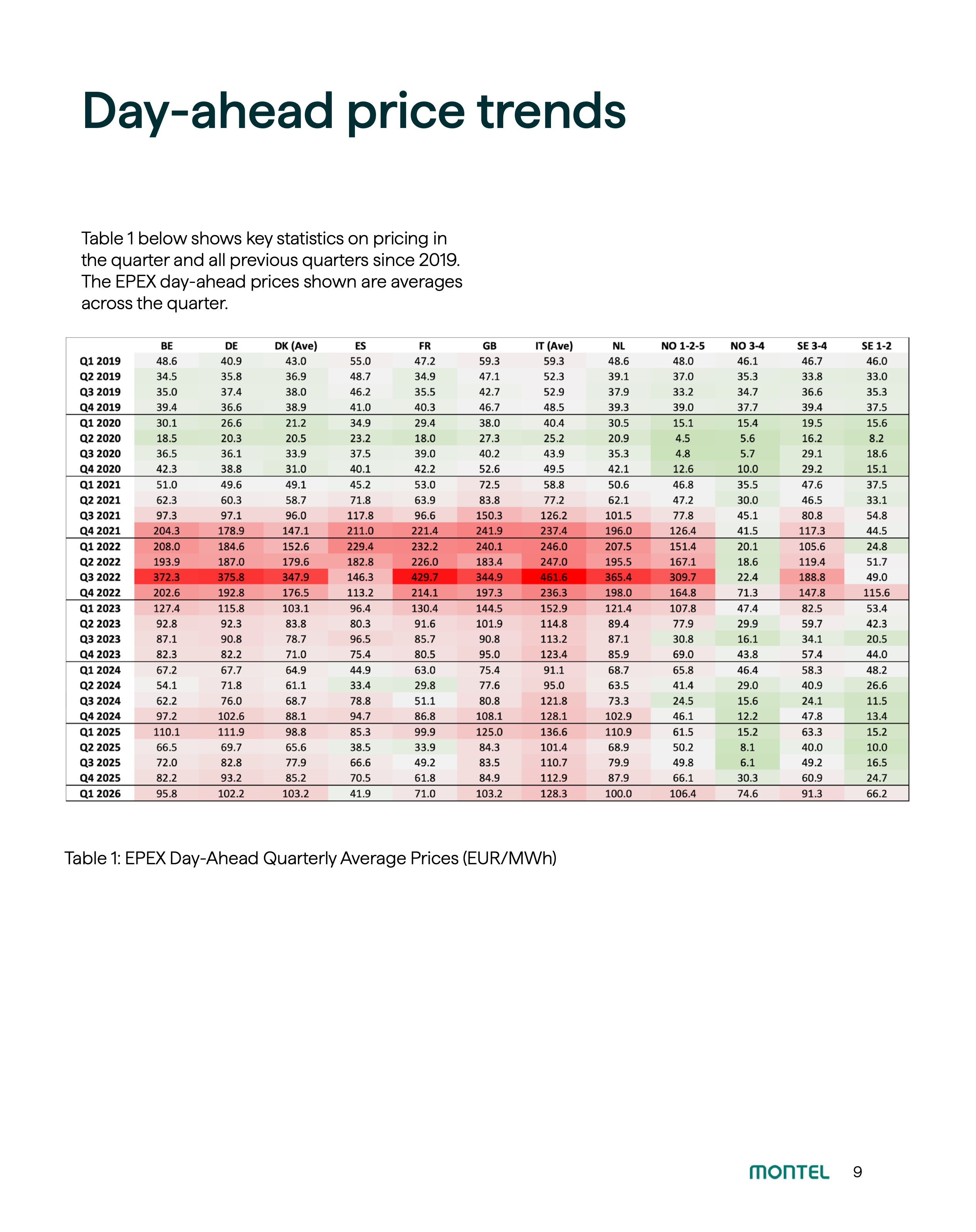

价格层面呈现典型“双峰结构”,一方面负电价频次显著上升,另一方面化石能源推动边际价格抬升。TTF天然气价格因地缘冲突从31.53欧元/MWh快速升至61.39欧元/MWh,涨幅接近95%,直接推高晚高峰电价 。各国日前电价分化明显,德国达102.2欧元/MWh,意大利128.3欧元/MWh,而西班牙仅41.9欧元/MWh,体现资源禀赋与结构差异 。

结构性矛盾正在加剧:高比例可再生能源带来系统过剩与弃电压力,而灵活性资源不足限制调节能力。报告指出,在高光伏和风电时段,核电调节与可再生限发将成为常态,削弱市场流动性并压低日前价格。同时,跨境输电能力受限及法国等关键节点约束,使区域价格分裂进一步放大 。

展望未来,欧洲电力系统将进入“高波动常态化”阶段。一方面,光伏装机扩张与100GW海上风电规划将持续压低白天电价并推升负电价频率;另一方面,天然气价格受地缘政治影响仍将维持高位,支撑晚高峰价格。供给端清洁化与系统灵活性不足之间的矛盾,将使“低谷极低、峰值极高”的价格结构长期存在,推动储能、需求响应及跨境调度成为下一阶段核心投资主线。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: