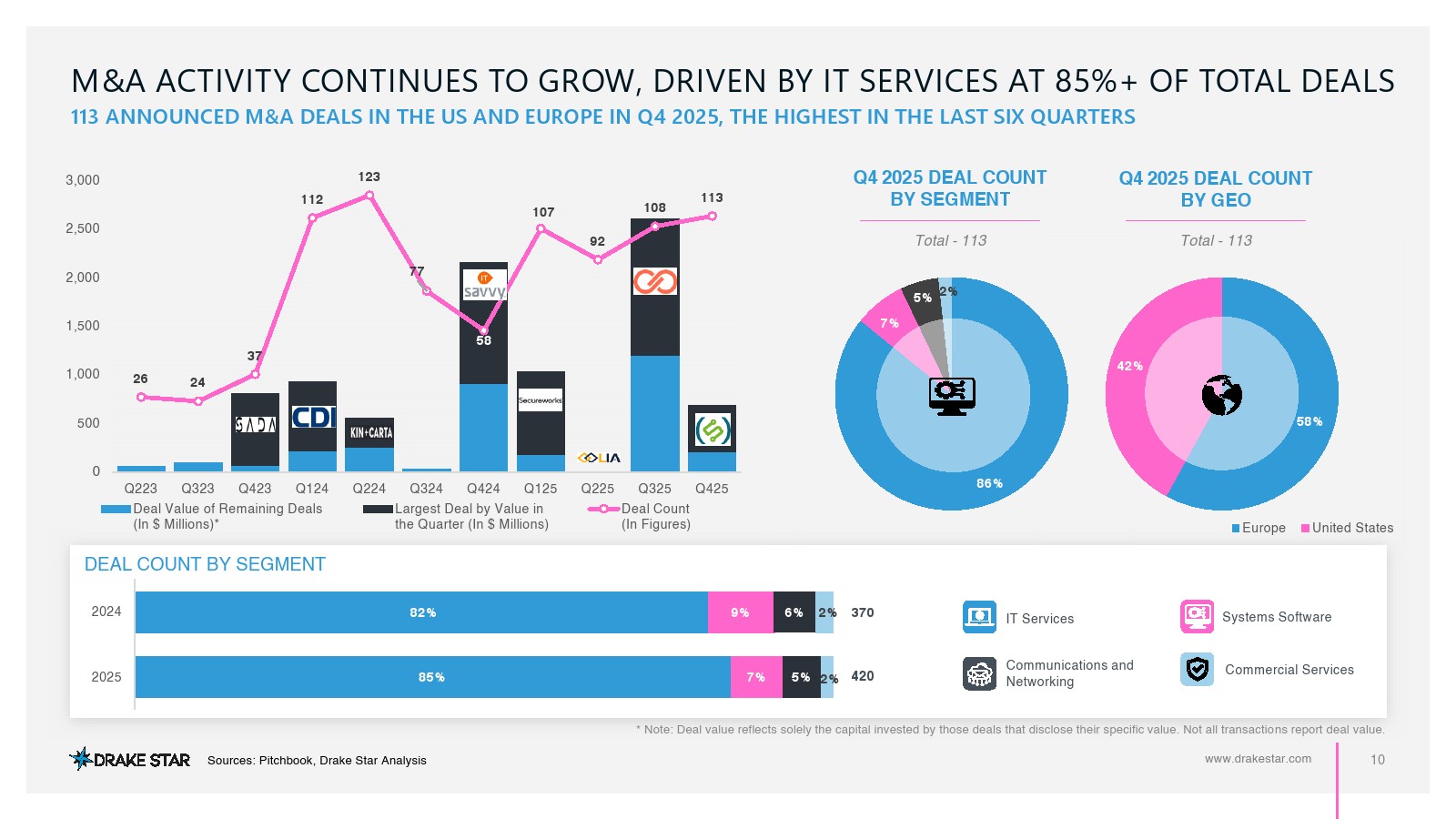

2025年MSP市场延续高景气度,交易与资本活跃度显著提升。全年共完成466笔交易,同比增长约20%,其中第四季度达123笔,创近六个季度高位;并购交易占比高达90%,达420笔,显示行业整合成为主导路径。披露交易总额达43亿美元,高于2024年的37亿美元,其中Q4贡献6.84亿美元,资本投入呈现持续扩张态势。

从交易结构看,战略买方主导整合进程,前十大参与者在过去两年均完成至少5笔收购,而财务投资者普遍仅进行约2笔投资,显示产业资本更具整合动机与执行能力。与此同时,85%的交易集中于IT服务能力扩展,反映MSP作为数字化基础设施外包核心载体的重要性持续强化。

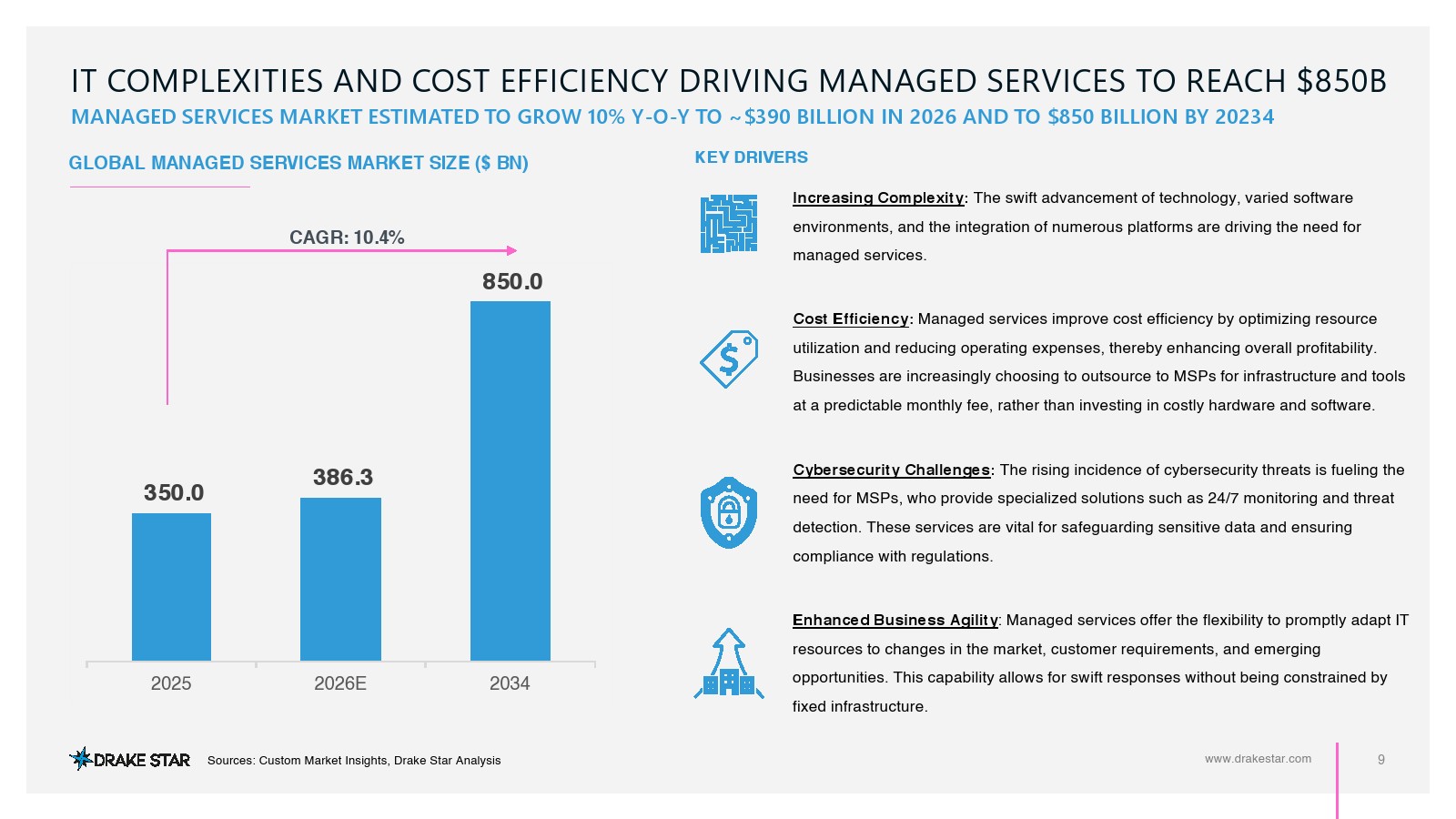

市场规模方面,2025年全球MSP市场已达3500亿美元,预计2034年将增长至8500亿美元,对应约10.4%的复合增速。驱动因素包括企业IT复杂性上升、网络安全威胁加剧以及成本优化需求提升。企业通过外包IT服务,实现资源配置优化与运营成本下降,逐步将MSP视为长期战略合作伙伴而非单一供应商。

区域与结构分布显示,美国与欧洲仍为核心市场。仅2025年Q4,美欧合计披露113笔并购交易,其中IT服务占比超过85%。从细分领域看,通信网络、系统软件及商业服务分别占比约7%、5%与2%,行业集中度持续提升。与此同时,美国仍主导大型交易,例如单笔交易规模最高达4.79亿美元,体现其资本与技术双重优势。

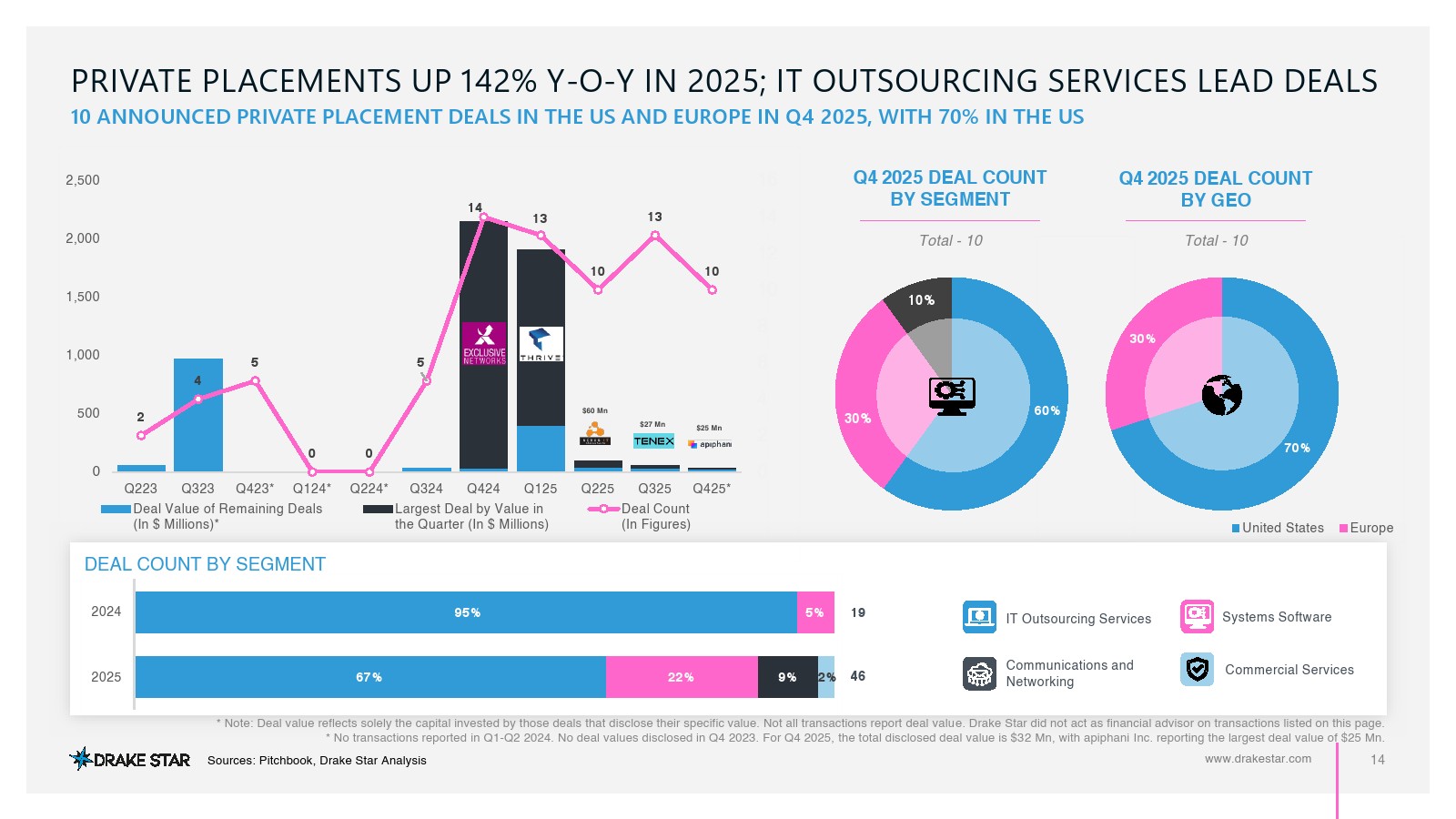

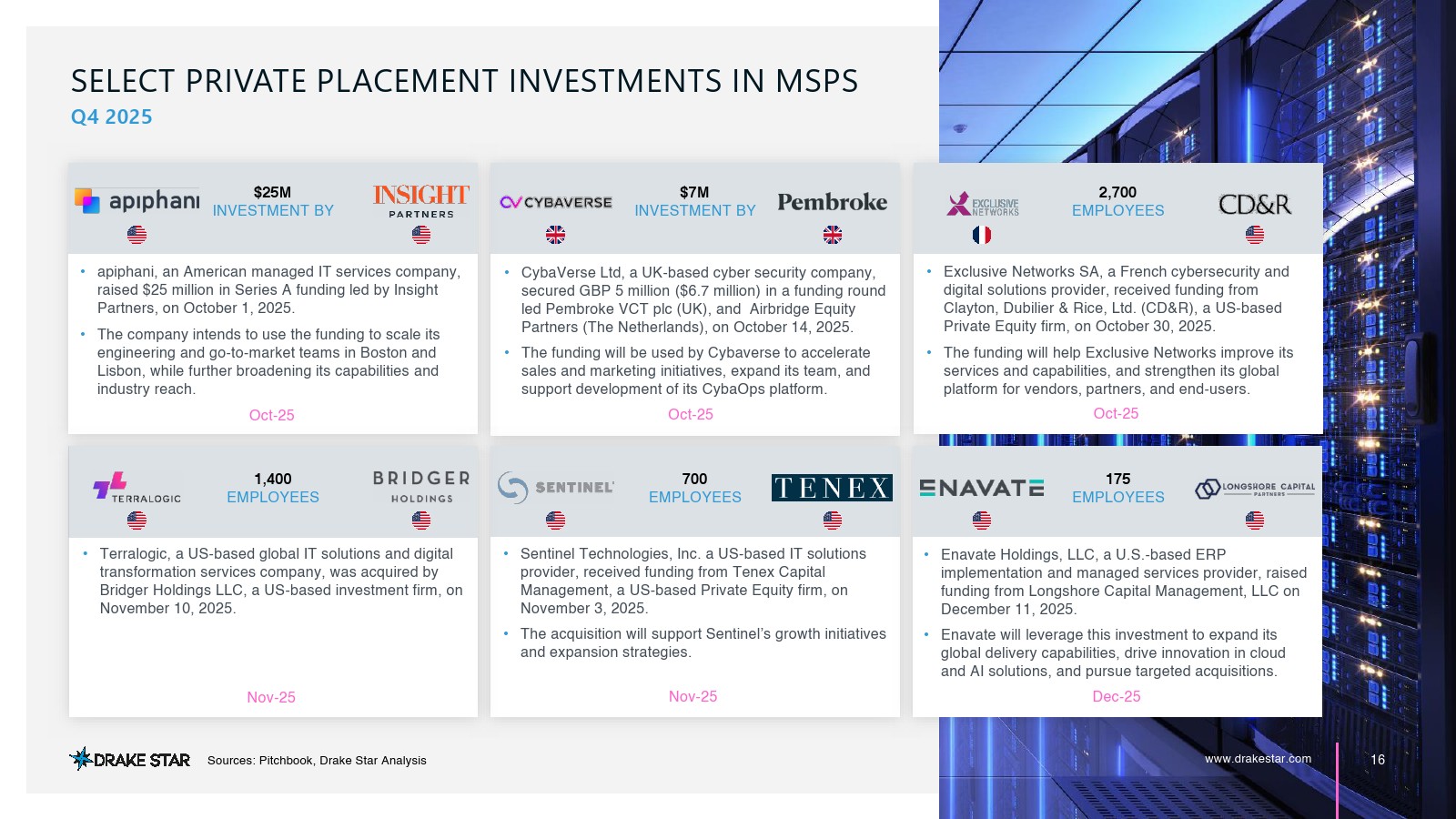

融资市场同样活跃,2025年私募融资交易同比增长142%。Q4共完成10笔融资,其中70%发生在美国,IT外包服务占比高达67%。单笔融资规模虽整体较并购偏小,但战略意义突出,例如2500万美元级别融资主要用于扩展云、AI及全球交付能力,反映技术升级成为资本配置重点方向。

从行业演进逻辑看,MSP正由“规模扩张”转向“质量与能力驱动”的整合阶段。买方更加关注可重复收入、网络安全能力、自动化与AI应用水平以及组织管理深度。未来并购将更加聚焦战略协同与能力补强,而非单纯收入叠加,行业将进入以精细化运营与平台化整合为核心的成熟发展周期。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: