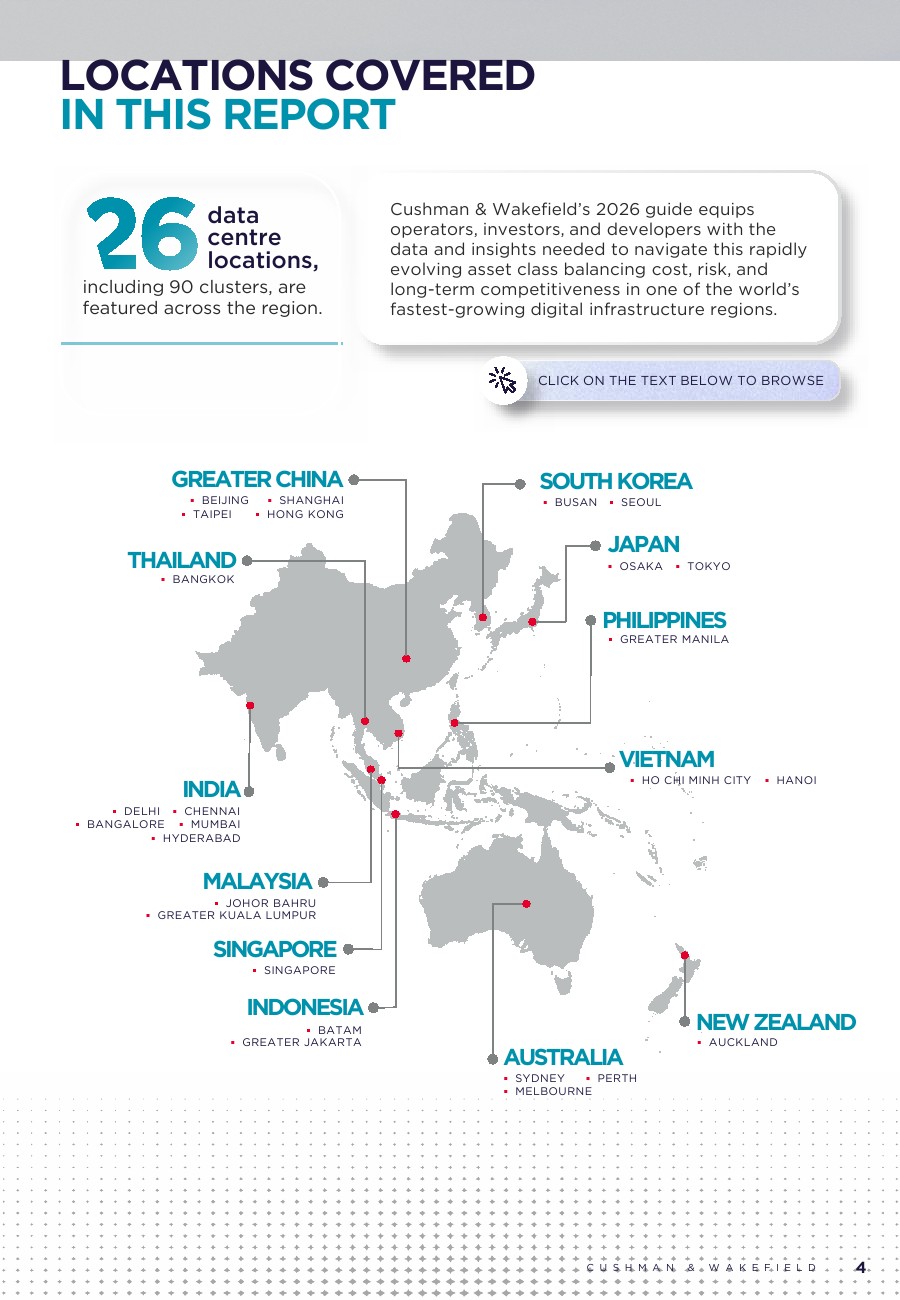

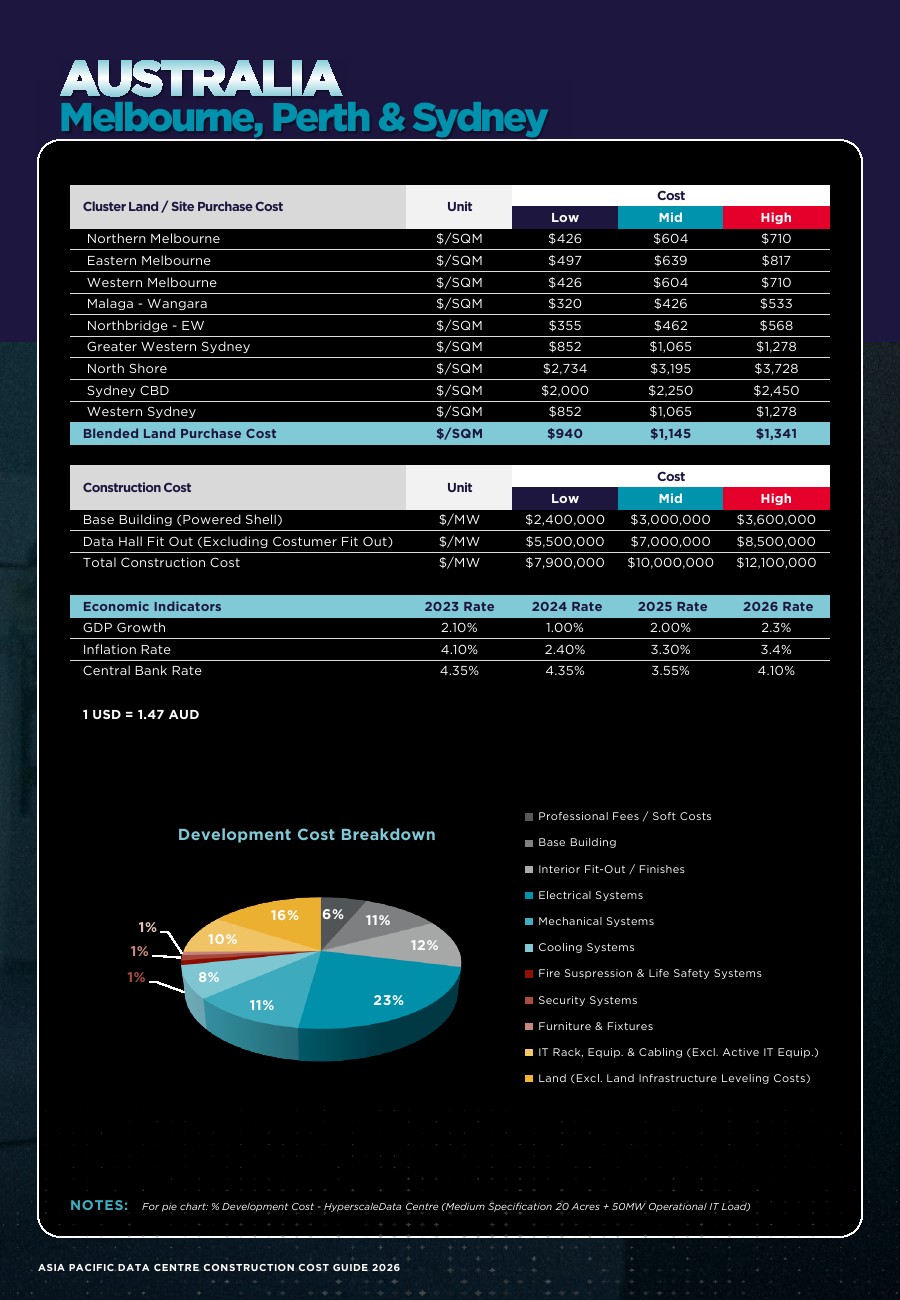

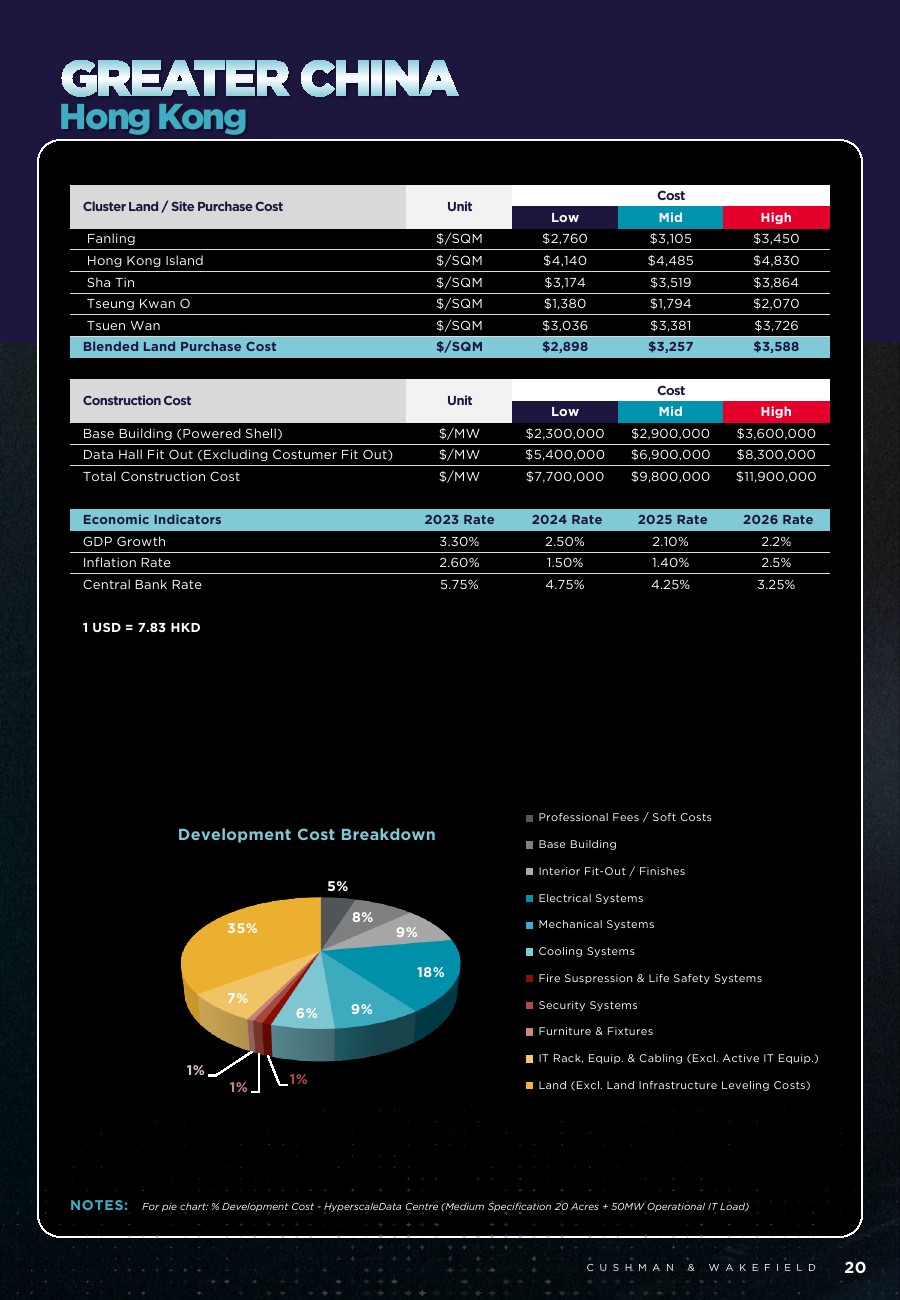

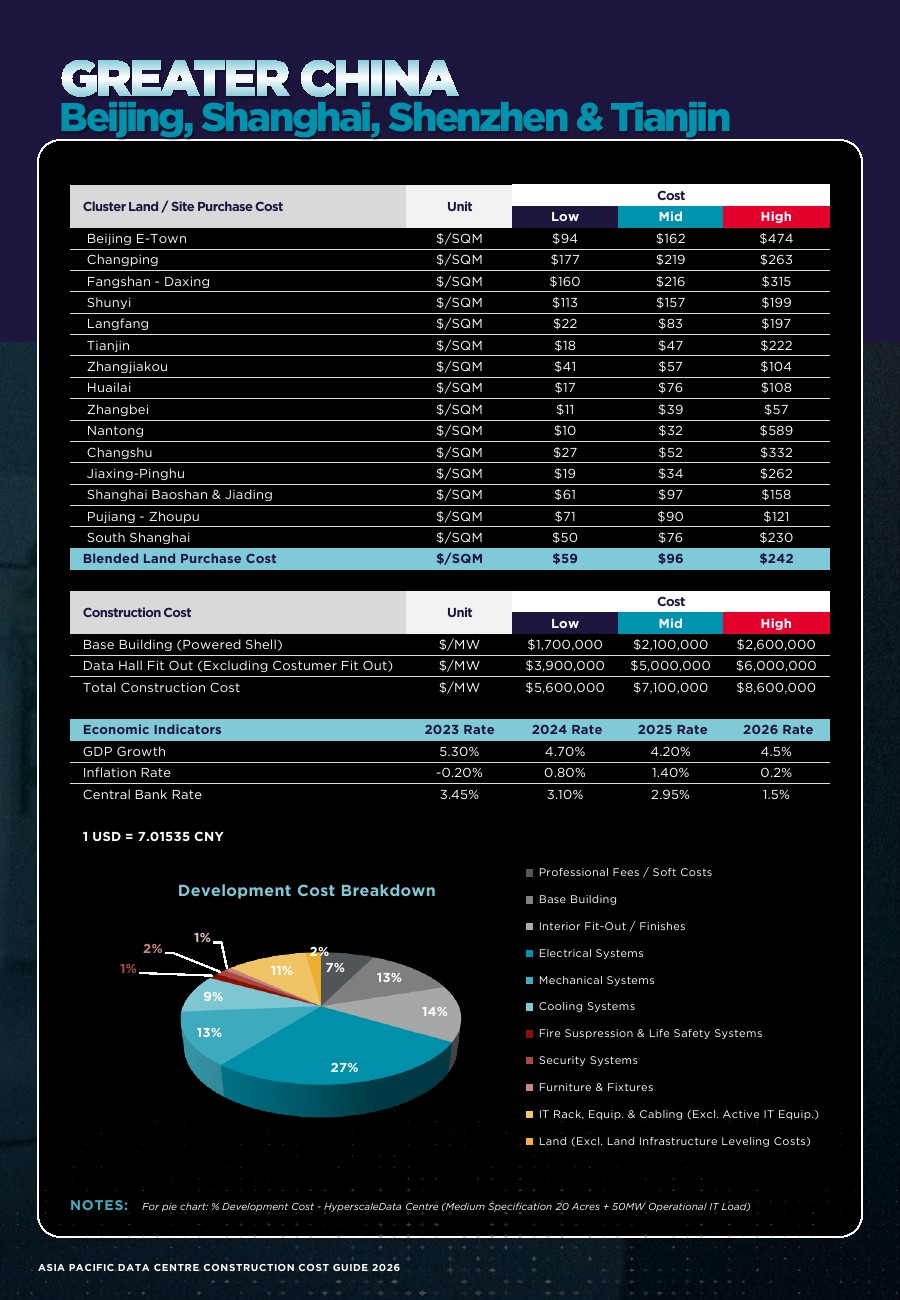

报告显示,亚太数据中心建设成本在2025年整体同比上升约10%,区域内分化显著。日本以每MW 1300万至1920万美元居首,台湾地区最低为520万至790万美元,最大成本差异达2.4倍。这种分化反映出不同市场在土地、电力和监管环境上的结构性差异,意味着选址已成为影响投资回报的核心变量之一。

从成本结构看,AI正在重塑数据中心资本开支逻辑。尽管传统成本模块如机电系统、安防及布线占比相对稳定,但结构性成本压力集中于“外壳与核心”以及电力与冷却系统。AI服务器单芯片功耗已达700W至1400W以上,机架功率突破140kW并向220kW演进 ,直接推高电力基础设施与液冷系统投入,形成新的成本曲线。

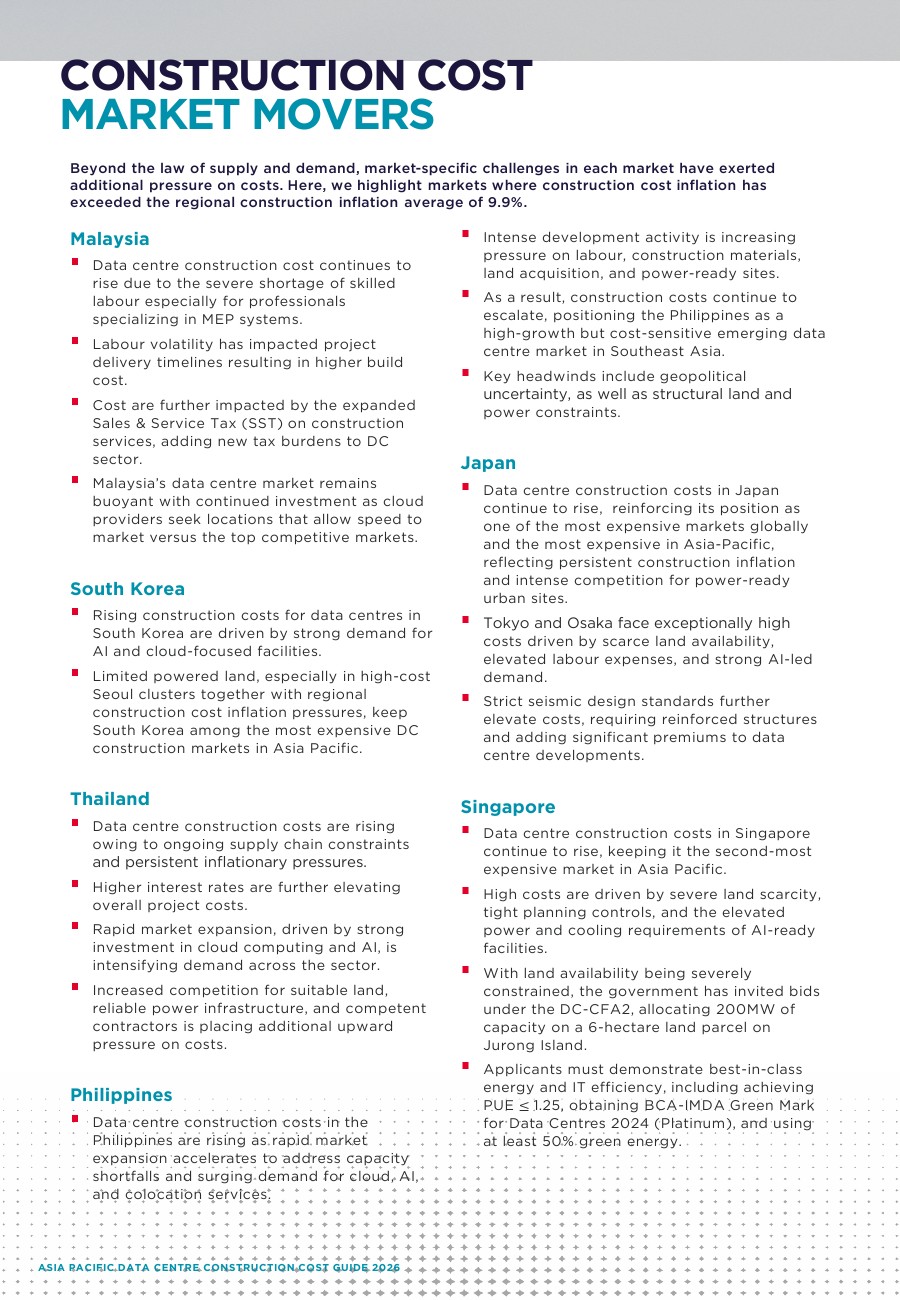

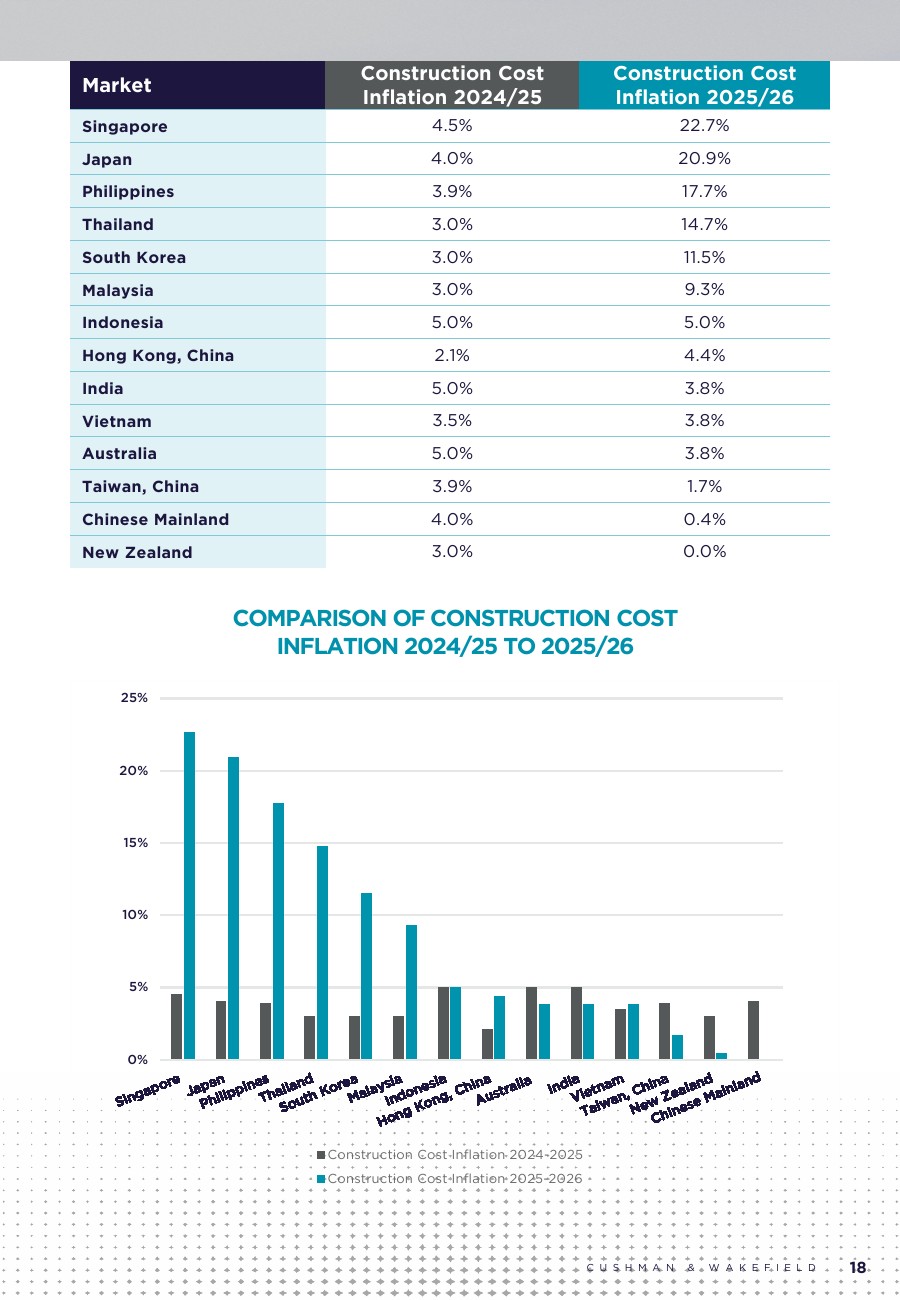

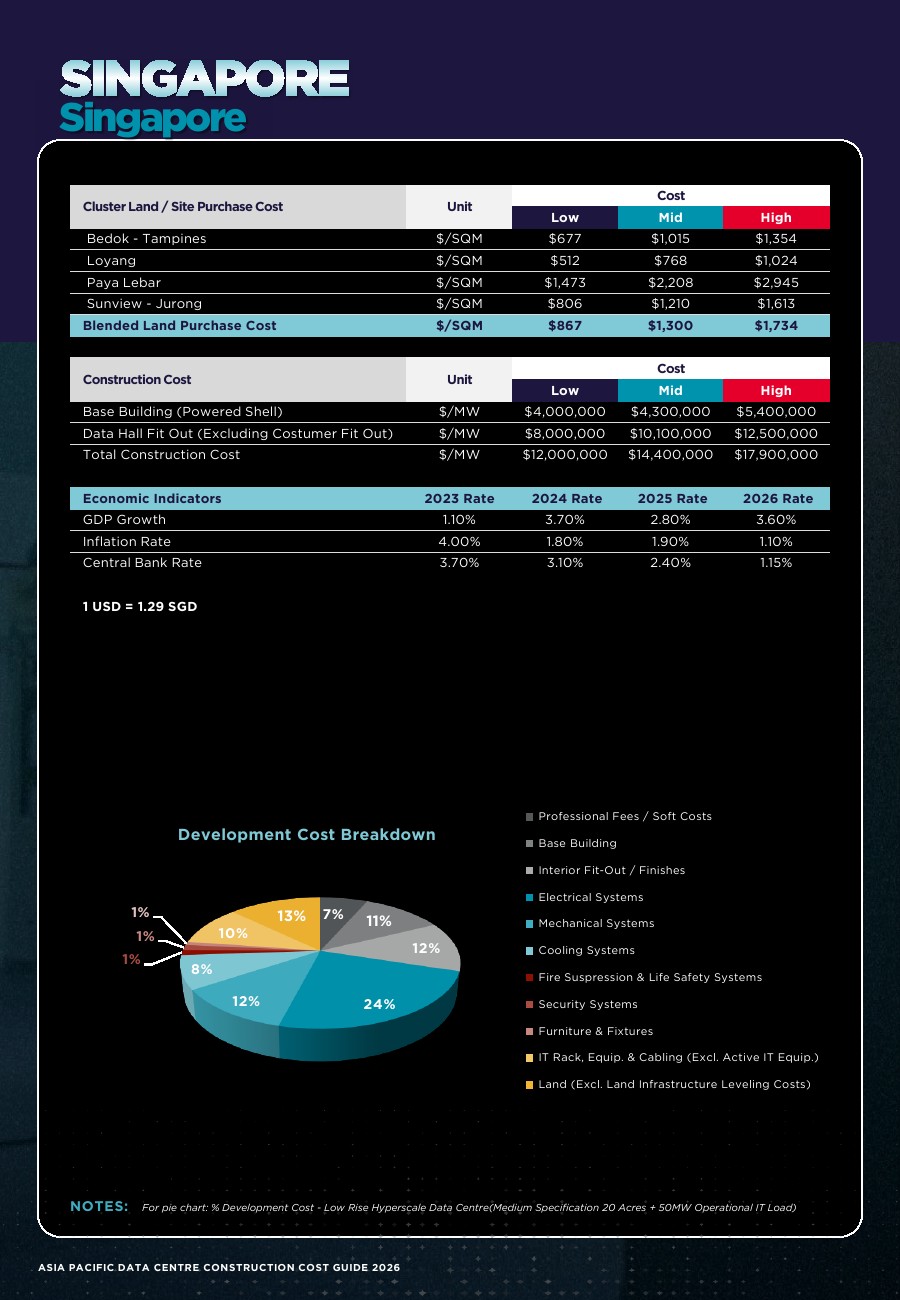

区域通胀进一步加剧成本上行,但呈现明显不均衡特征。新加坡与日本2025-2026年建筑成本涨幅分别达22.7%和20.9%,而中国内地仅0.4% 。这背后既有供应链紧张与高端设备依赖,也反映出监管强度和绿色标准差异,推动高成本市场向高效率与高门槛转型。

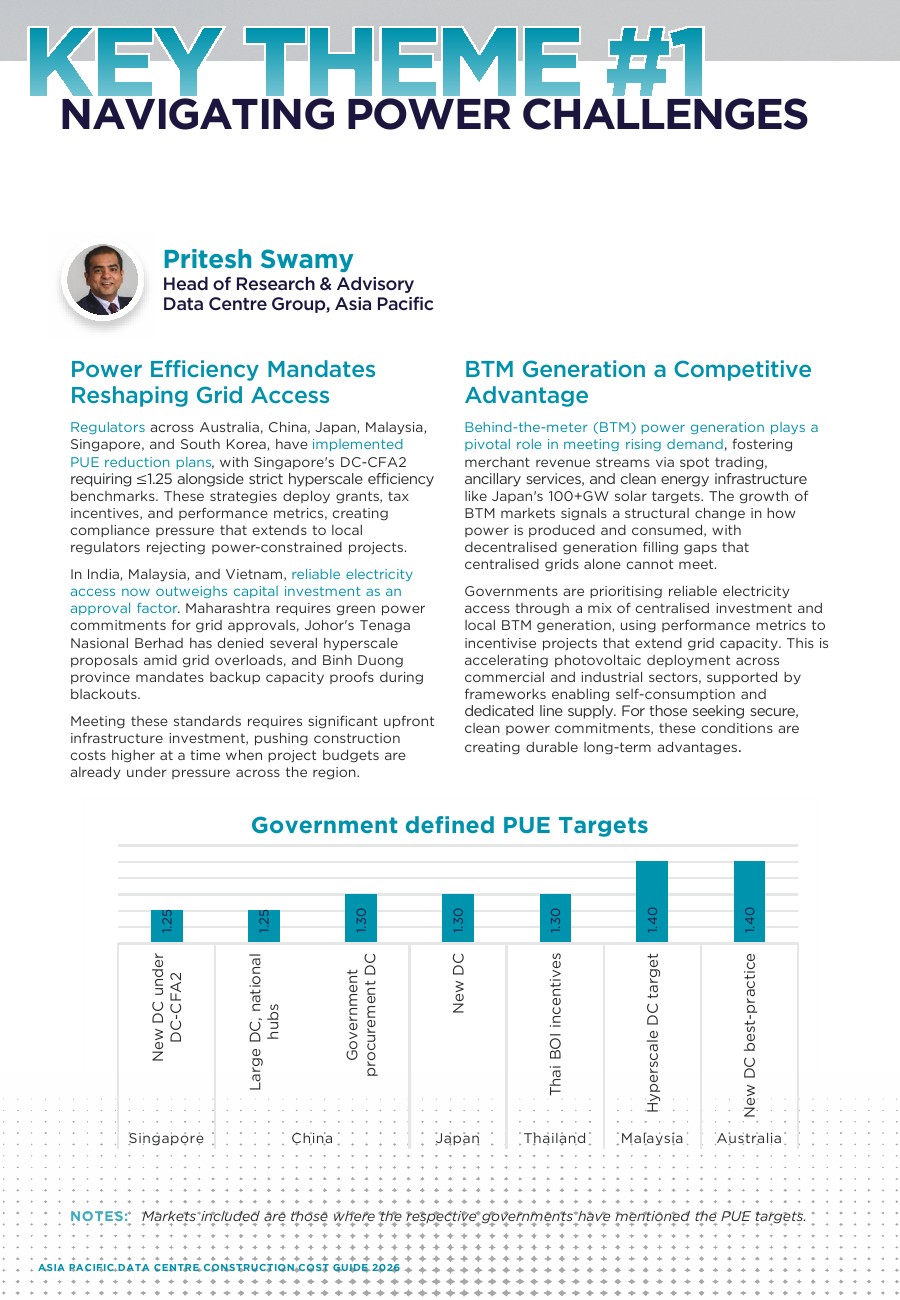

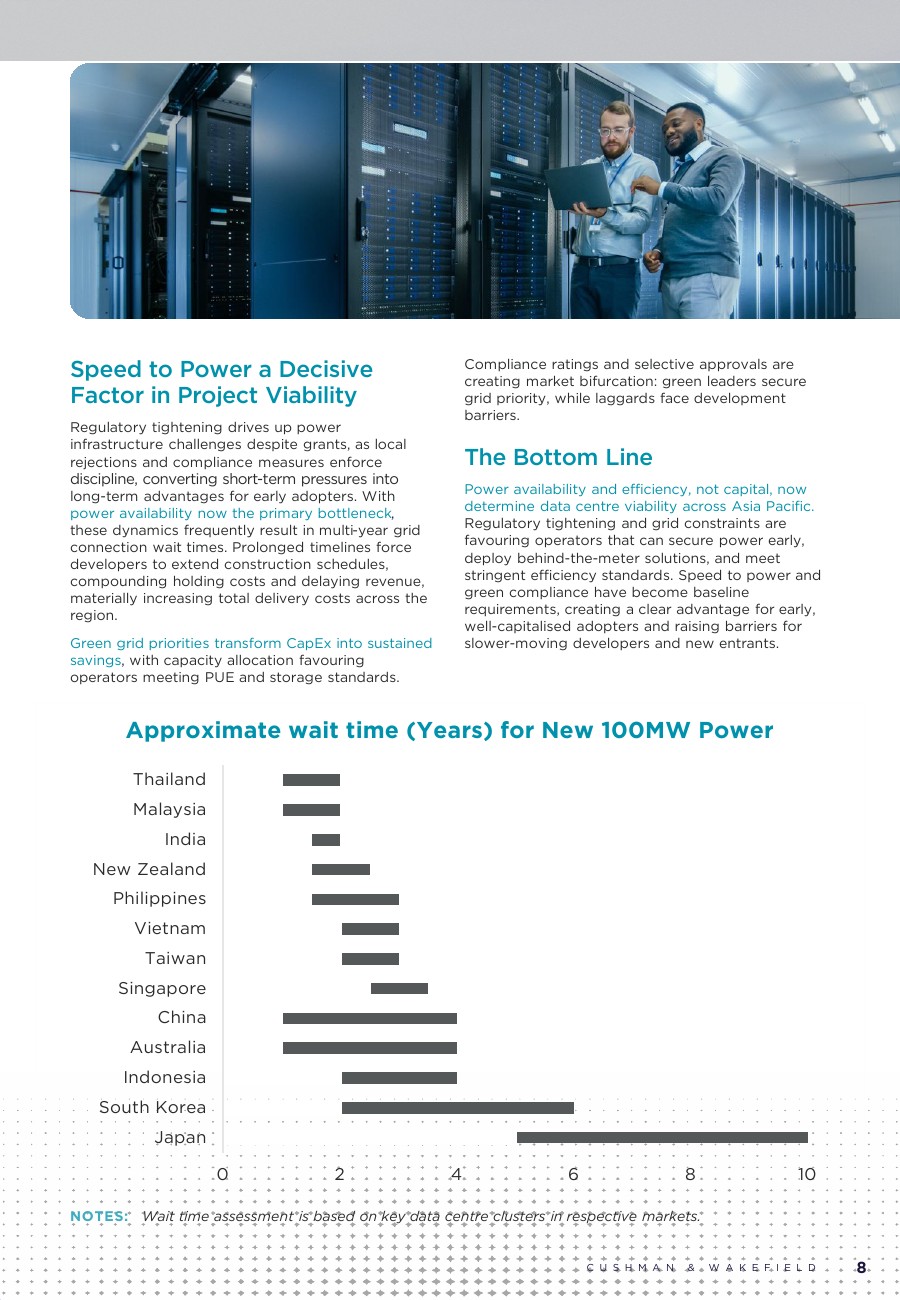

电力成为当前最关键的约束变量。东京、悉尼、新加坡等核心市场普遍出现电网饱和,新建100MW项目接入等待时间最高可达5至10年 。与此同时,PUE长期停留在1.5以上,显示能效改善进入瓶颈期。各国通过设定PUE≤1.25等强制标准,实际上将电力效率转化为准入门槛,显著抬高行业壁垒。

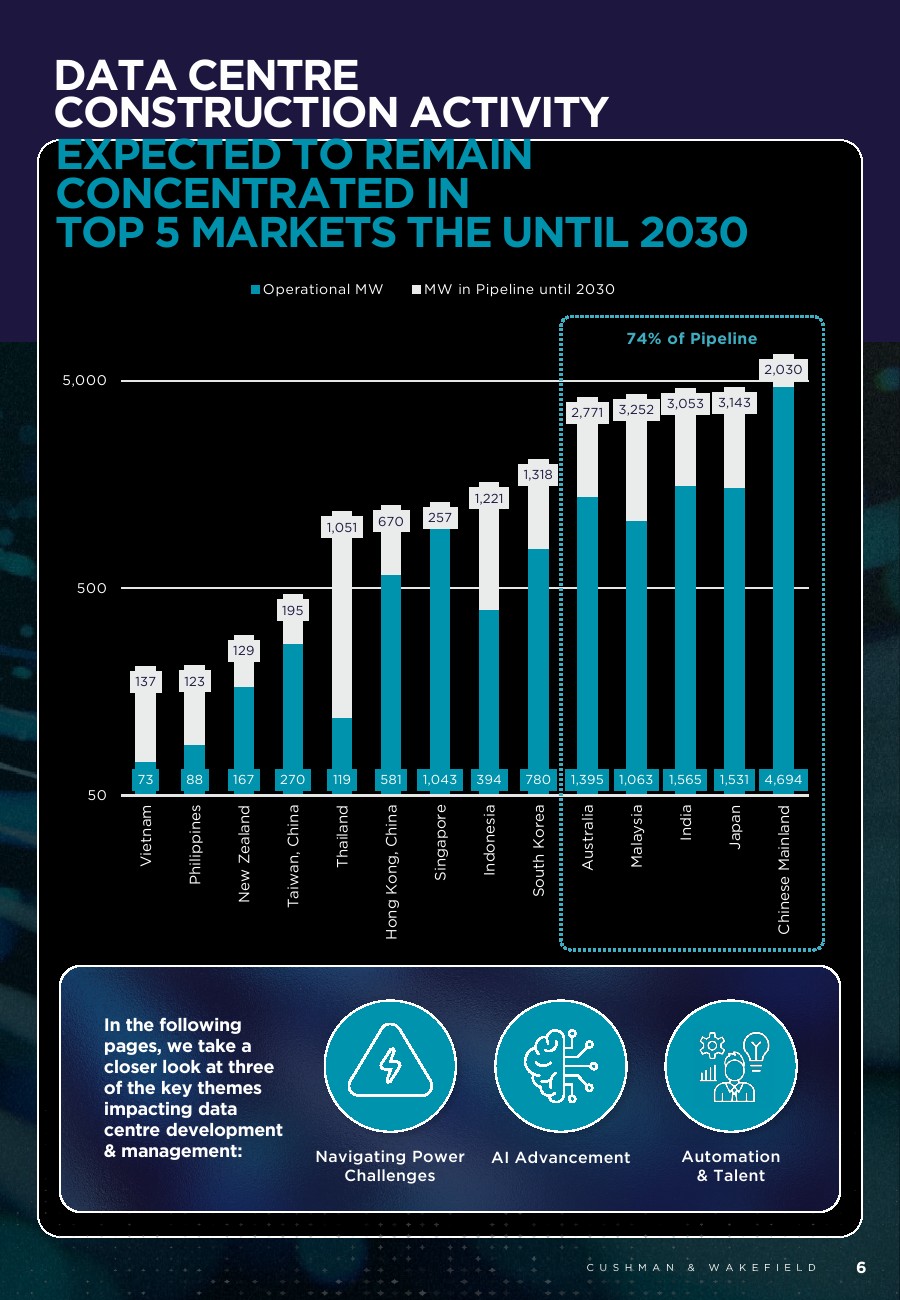

需求侧则持续强劲。报告指出,至2030年亚太数据中心新增产能中约74%将集中于前五大市场 ,中国、日本、印度等仍为核心增长引擎。同时,GPU即服务模式推动单项目需求达到双位数MW规模,加剧了对大规模电力和土地资源的竞争。

在成本构成中,IT设备及机架相关支出占比可达16%,电气与机械系统合计超过30%(以澳大利亚案例为例) ,而土地成本在部分成熟市场占比显著上升,但在AI项目中反而被高性能计算设备投入所稀释,显示资本支出正向“算力核心”集中。

劳动力与供应链亦构成长期压力。专业技术人才短缺推高人工成本,同时不同来源设备(中国产与非中国产)价差扩大,成为影响项目预算的重要变量。此外,模块化与预制化建设正在加速应用,以对冲交付周期与成本不确定性。

整体来看,亚太数据中心行业正从“规模扩张”转向“效率与资源约束驱动”的新阶段。未来竞争将不再单纯取决于资本投入规模,而是取决于电力获取能力、能效水平及技术适配能力。随着AI负载持续提升与能源约束强化,具备电力先发优势与高效基础设施能力的运营商,将在下一轮行业整合中占据主导地位。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: