燃料价格飙升与航运受阻,或将在整个亚太地区引发广泛连锁反应。政策制定者应避免直接干预市场,而应优先采取措施帮扶弱势群体。

地缘政治风险再度成为全球经济前景的核心变量。尽管亚太地区与伊朗及其周边国家的直接贸易联系有限,但仍可能面临显著的负面经济冲击。中东局势动荡可通过多重渠道向亚洲经济体传导,对能源价格、贸易流动及金融环境造成潜在影响。对此,区域内政策制定者需未雨绸缪。

从历史看,中东冲突对全球经济的影响主要通过石油供应中断体现。然而,当下风险的外溢范围更广。本轮危机不仅暴露能源生产环节的短板,也凸显全球运输网络(涵盖油气、货物及人员流动)的脆弱性。

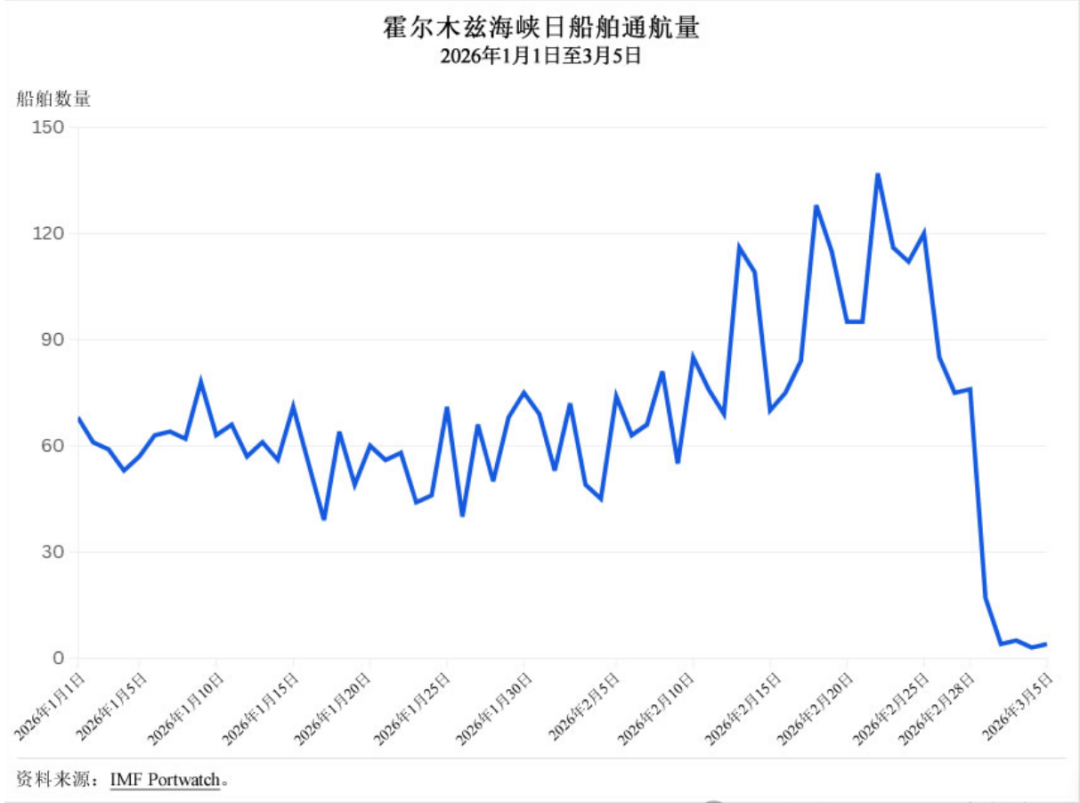

霍尔木兹海峡是连接波斯湾与全球市场的一条狭窄水道,堪称世界能源贸易的咽喉要路。全球约20%的石油和液化天然气贸易经此运输,其中80%左右最终流向亚洲。这意味着,即便出现局部性中断,也可能对本地区经济体产生重大影响。

航运数据显示,随着企业重新评估安全风险,经霍尔木兹海峡的船舶通行量已大幅下降。船舶保险成本上涨,从中东运往亚洲的原油运价亦显著攀升。

对于高度依赖海运贸易的亚洲经济体而言,无论是能源进口还是制成品出口,航运中断都可能迅速推高整条供应链成本。

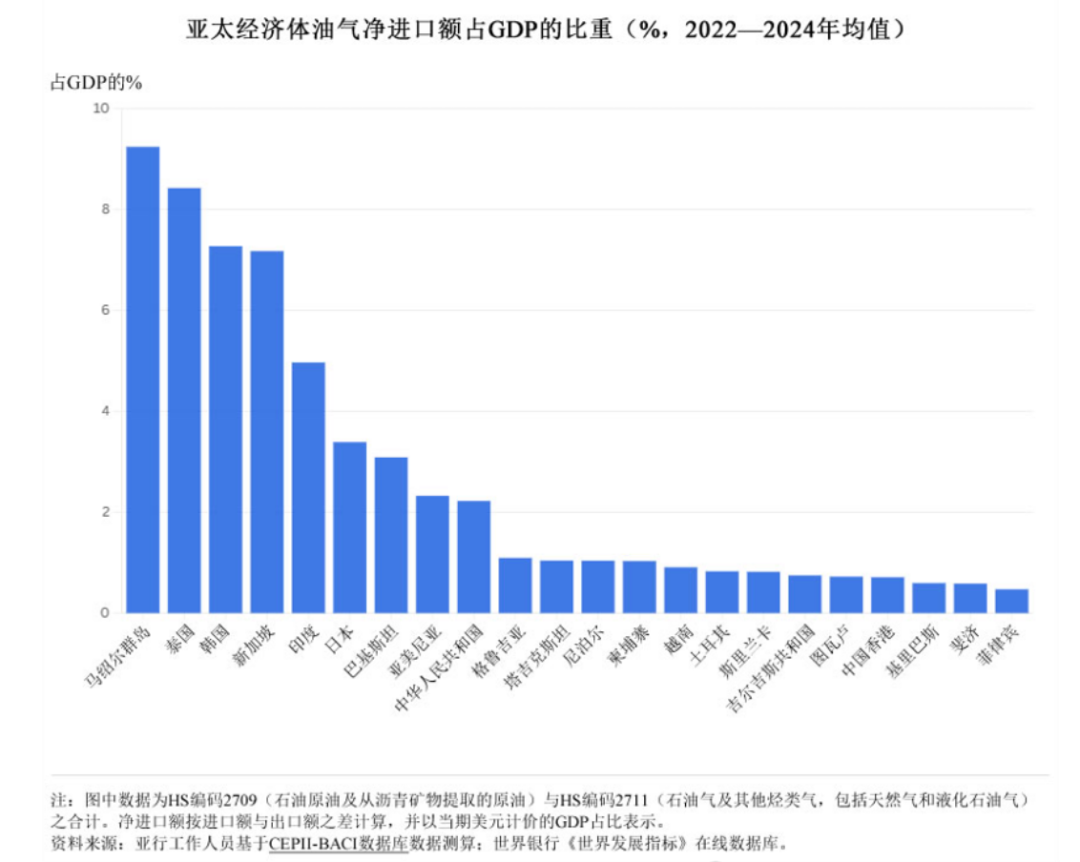

最直接的经济冲击很可能体现在能源价格上。亚洲作为全球最大的能源进口地区,部分经济体的油气净进口额已超过国内生产总值(GDP)的2%。即便全球能源价格仅温和上涨,也可能造成可观的经济损失。

中东地区能源基础设施遭袭,叠加对航运通道中断的担忧,已推动能源价格上行。2月28日至3月9日期间,布伦特原油价格累计上涨约45%,天然气价格亦明显攀升。

经济受能源价格攀升影响体现在多个层面。消费者因燃料及电力支出增加导致消费能力下降;企业则面临物流与制造成本上涨压缩盈利的困境;决策机构需在维持经济增速的同时,妥善处理通胀风险与财政稳健之间的平衡难题。

国际局势动荡将影响资本市场的稳定性。当不确定性增加时,资金往往流向安全资产,这促使美元升值并造成全球融资条件趋紧。

亚洲多国经济因此面临更大压力。鉴于国际原油交易采用美元结算,本币兑美元贬值将导致能源进口支出增加。同时,全球融资条件趋紧(如主权债利差扩大)不仅会提高融资难度,还会减少外资流入,对经济基础薄弱的新兴市场冲击尤为严重。

不同亚洲国家面临的能源风险存在显著差异。作为主要能源进口国,中国、印度、日本和韩国等经济体因高度依赖海外石油供应而承受较大压力。以全球最大石油进口国中国为例,其每日原油进口量高达1100万桶,对外依存度极高。

某些中小型国家由于高度依赖化石能源进口,其经济体系对外部冲击尤为敏感。以巴基斯坦、斯里兰卡和泰国为例,这些国家能源供给主要依靠进口,国际原油价格攀升会立即推高国内物价水平,进而导致贸易收支恶化与货币贬值压力增大。

脆弱性不仅取决于风险暴露水平,战略石油储备的可获取性同样关键。面对能源供应危机时,中日韩三国凭借可维持多月的库存展现出较强韧性,相比之下印度的应急储备则较为有限。倘若空中交通长期受阻,以旅游业为支柱的国家(如马尔代夫、斯里兰卡、泰国及太平洋地区)将承受更大压力。目前中东部分禁飞区迫使航线变更,恐对旅客运输及空运物流造成影响。

经济总体受冲击程度与冲突演变密切相关。倘若局势得到控制且关键航道维持开放,则可能仅表现为能源成本攀升和市场震荡强化。

倘若事态持续升级,特别是霍尔木兹航道遭遇持续性封锁,或将引发油价飙升、国际贸易萎缩及经济增速放缓等连锁反应。

就政策取向而言,宜采取稳健策略而非强行干预价格机制。若通过限价或补贴来缓解能源成本上升对消费者的冲击,或将扰乱市场调节功能,导致资源配置效率下降。对于特殊困难群体,则应实施定向援助措施。

为应对主要由外部因素导致的通胀问题,各国货币当局需着重管控汇率剧烈震荡,同时确保市场资金充裕,而非仓促实施强力紧缩措施。若政策调整过早或力度过大,不仅会阻碍经济复苏,还可能引发金融市场的剧烈震荡。

各国当局需重点观察海运价格波动、空运受阻情况及金融市场的异常变化,从而及时发现可能存在的经济风险隐患。

在全球动荡背景下,亚太地区经济表现出强大适应力。为妥善处理中东局势带来的新问题,需确保能源供应稳定、促进产业链多样化,同时维持财政货币政策审慎。

本文作者

朴之水Albert Park

亚洲开发银行首席经济学家、经济研究和发展影响局局长

马泰奥·兰扎法梅Matteo Lanzafame

亚洲开发银行经济研究和发展影响局宏观经济研究处处长

更多阅读: