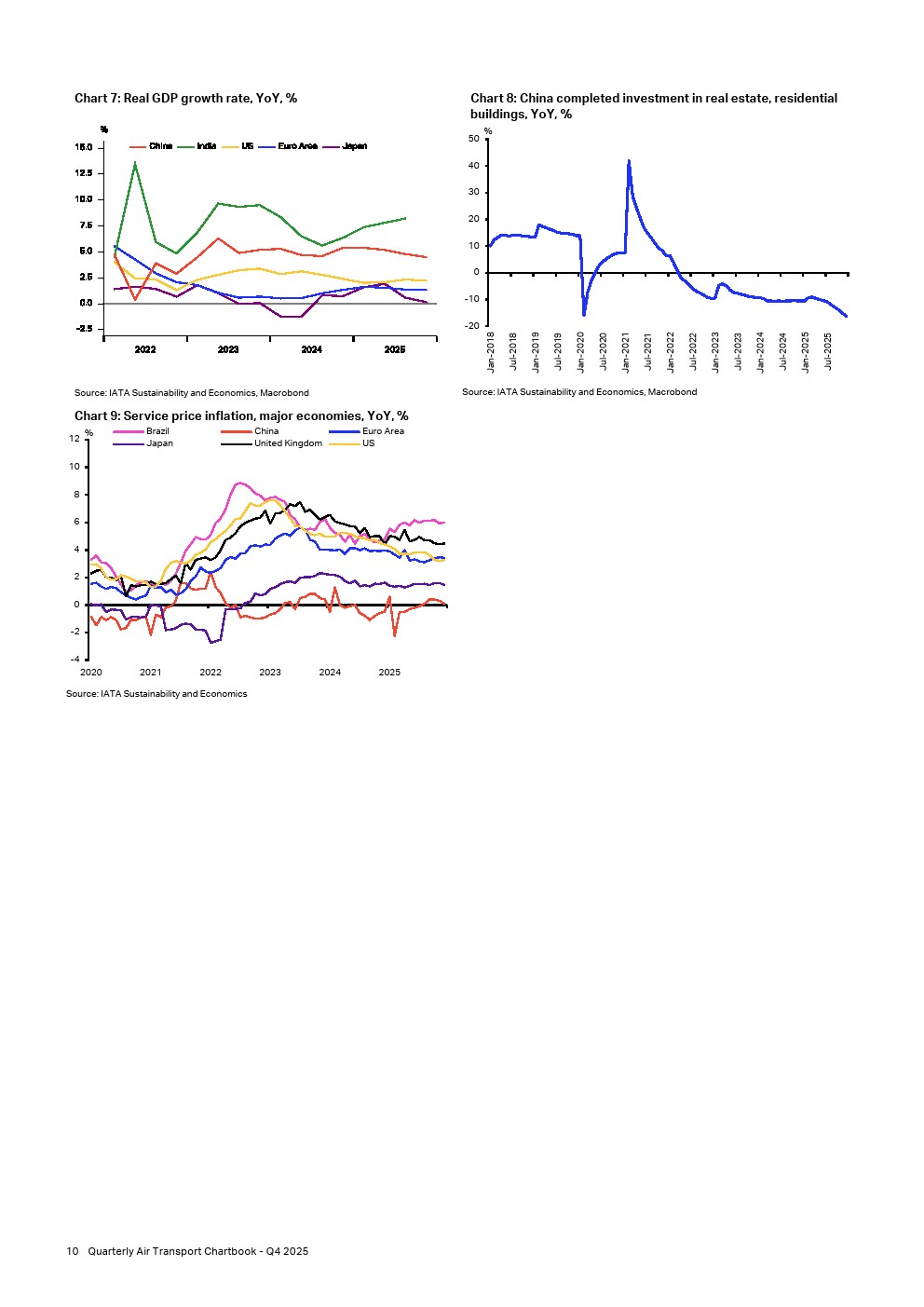

2025年全球GDP实际增长率可能在3.2%左右,名义值超过117万亿美元,并且2026年很可能连续第三年保持在3%附近。

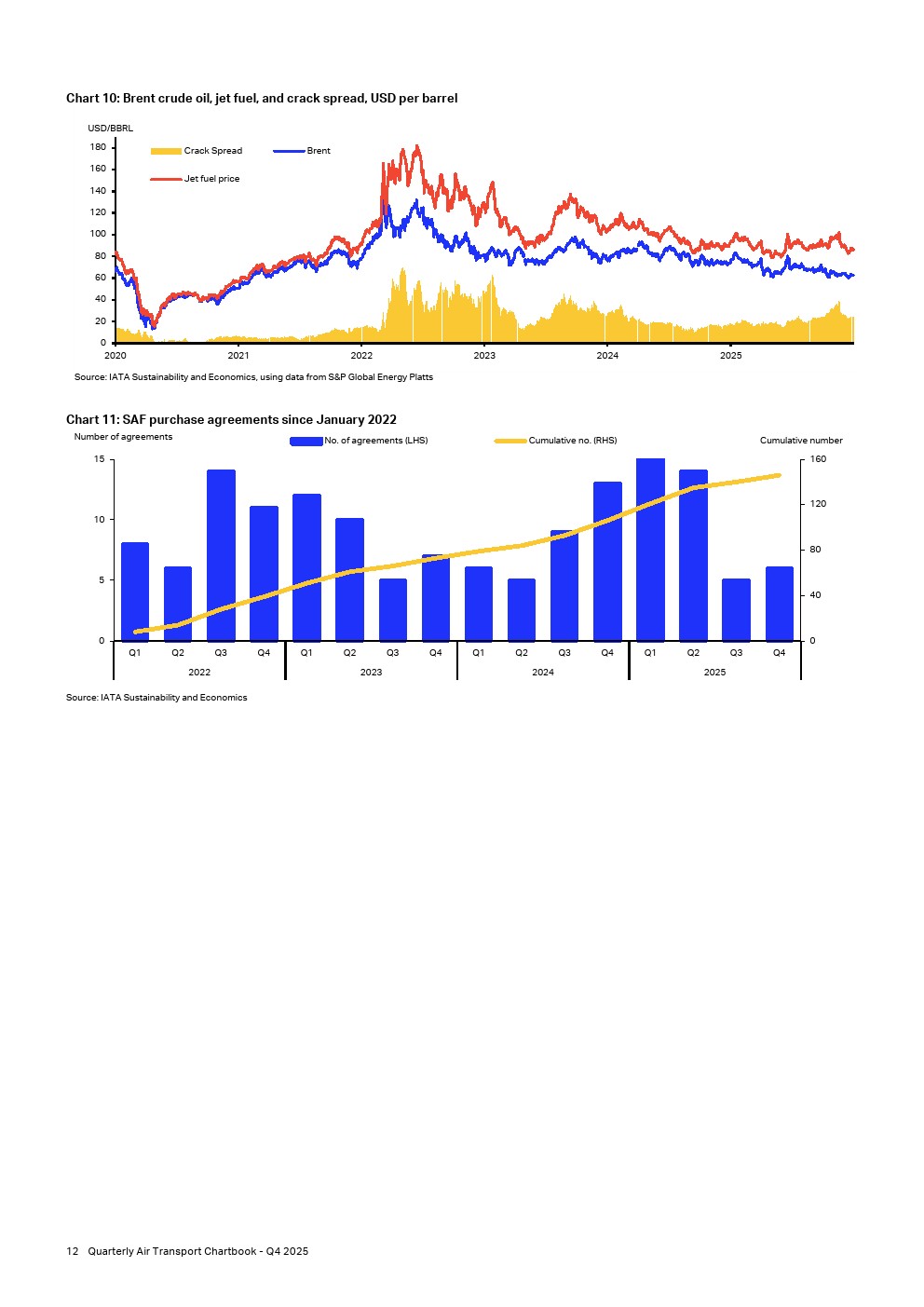

航空燃油

2025年第四季度,原油平均价格为每桶63.7美元,较2025年第三季度下降8%。价格下跌主要是由于市场对全球原油市场持续供应过剩的担忧加剧。对伊朗和委内瑞拉石油的更严格制裁仅提供了有限支撑,因为以美国、加拿大、巴西、圭亚那和阿根廷为首的非欧佩克产油国产量的增加,足以抵消这些干扰,并使市场在整个季度保持供应过剩。

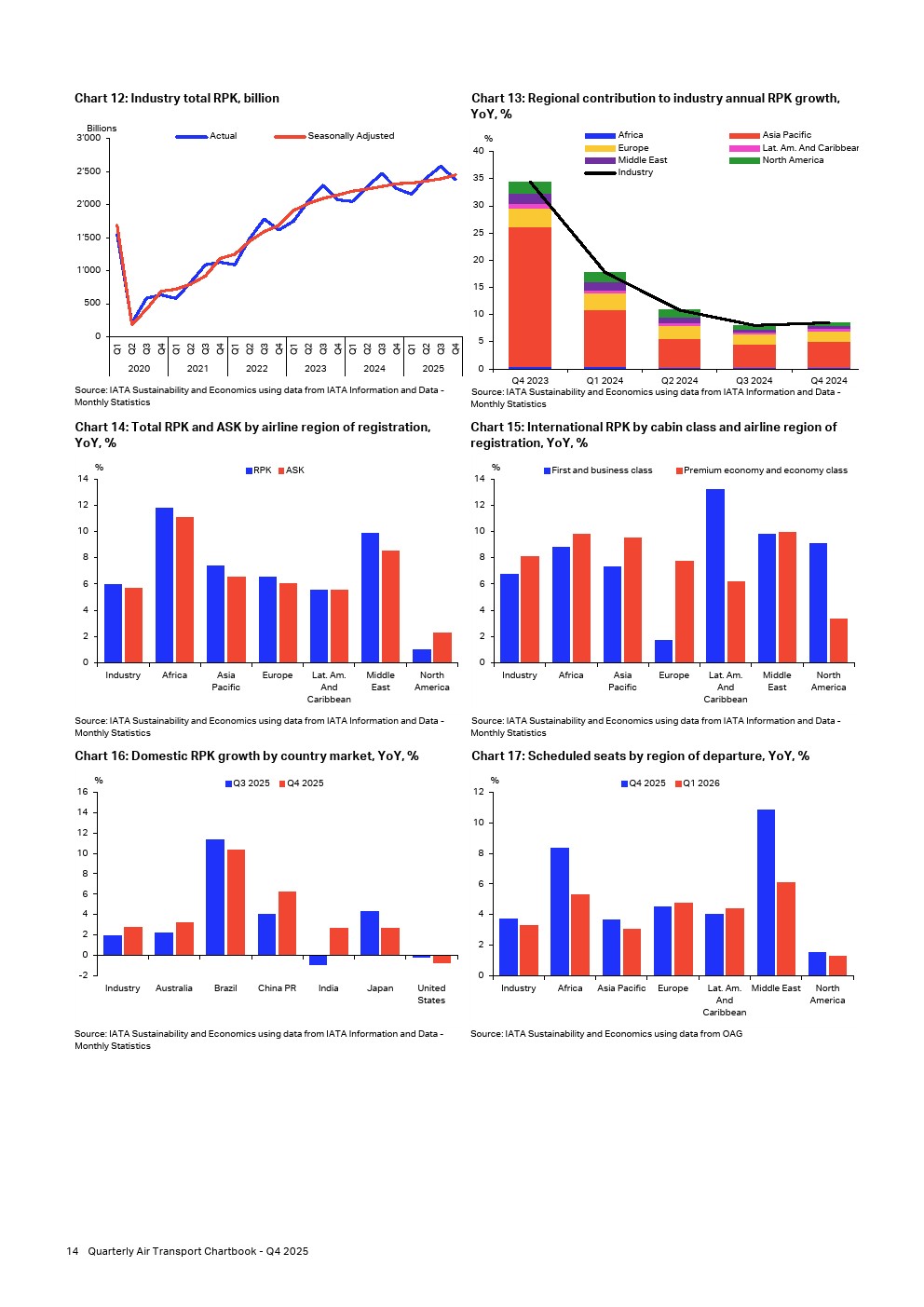

客货运输量

客运量

2025年第四季度,全行业客运量达到2.4万亿收入客公里,同比增长6.0%。经季节性调整后,收入客公里环比增长2.5%,创下2025年最高季度增长率。以可用座位公里衡量的全行业运力同比增长5.7%,但增速低于客运量,导致客座率上升0.2个百分点至84.0%。

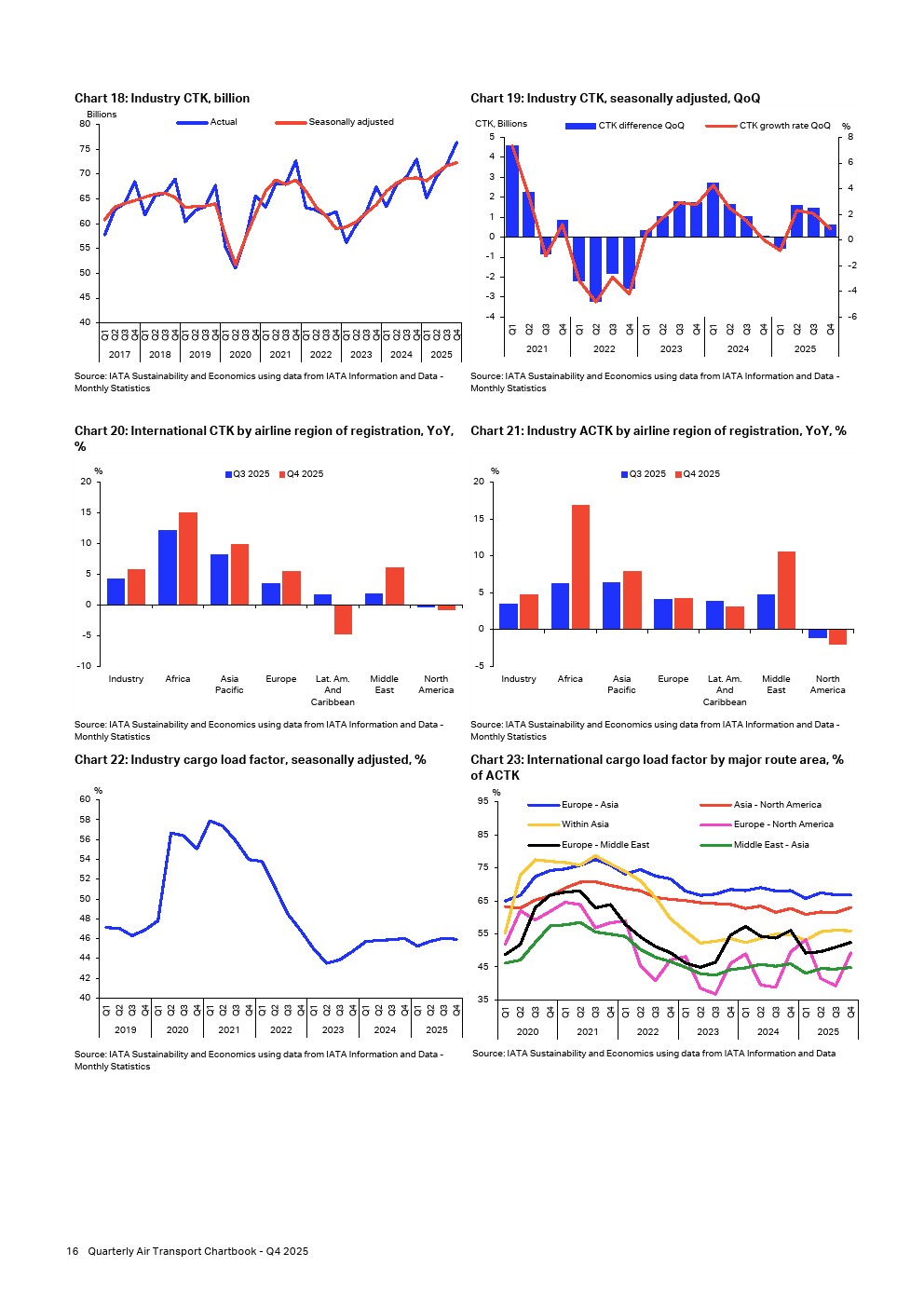

货运量

2025年第四季度,全球航空货运需求展现强劲势头,同比增长4.6%,达到764亿货运吨公里,创下年内最高季度增长率,并为行业再添创纪录运量。经季节性调整的货运吨公里数据反映了本季度的增长,同比增长4.5%,相当于环比增长0.9%,使全球航空货运量较上一季度增加6亿货运吨公里。

区域表现

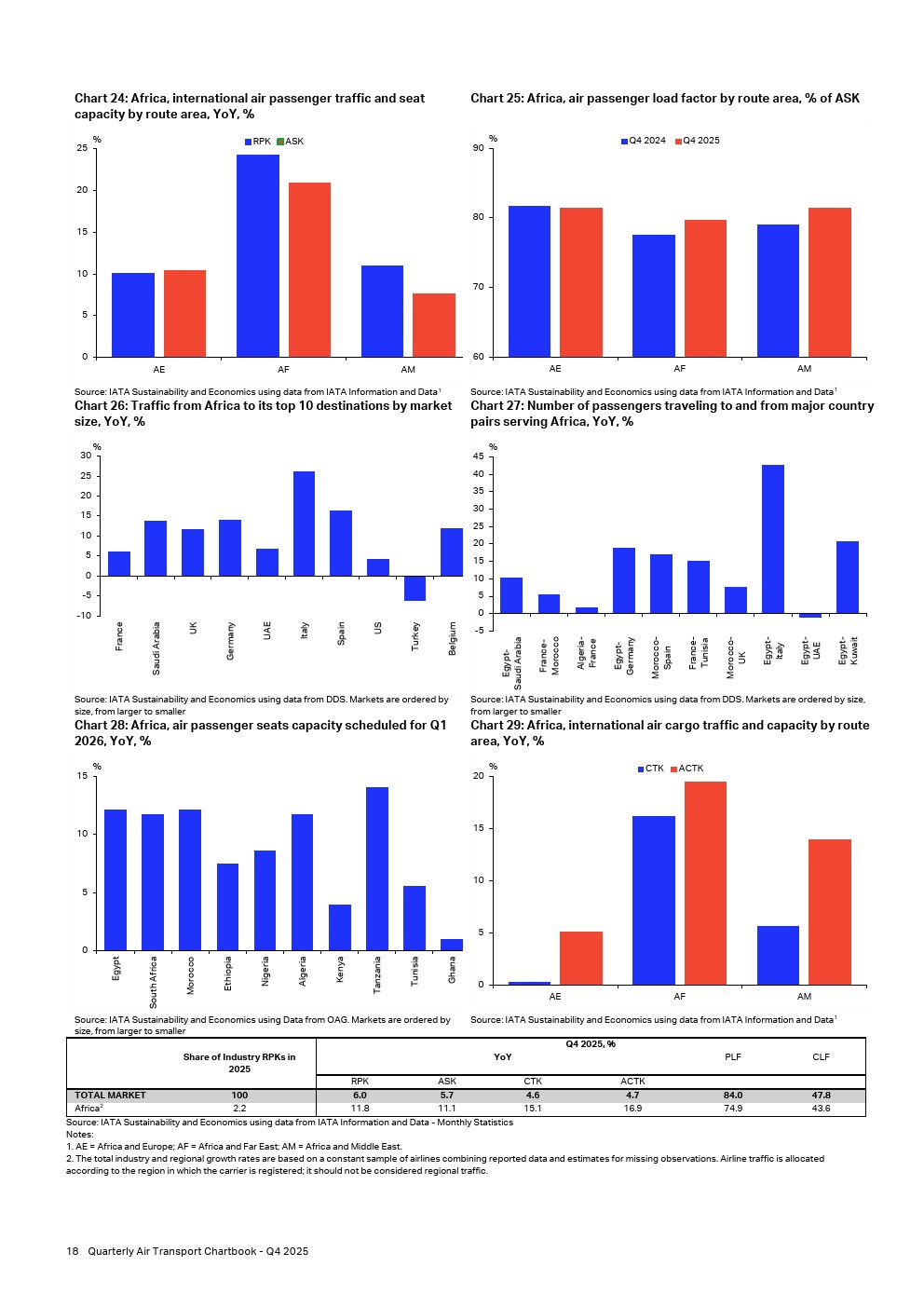

非洲

2025年第四季度,非洲航空公司实现客运需求同比增长11.8%,为各区域中最高。本季度运力同比增长11.1%,增速低于客运量增长,将客座率推升至74.9%,较2024年第四季度增加0.5个百分点。但仍低于行业平均水平。

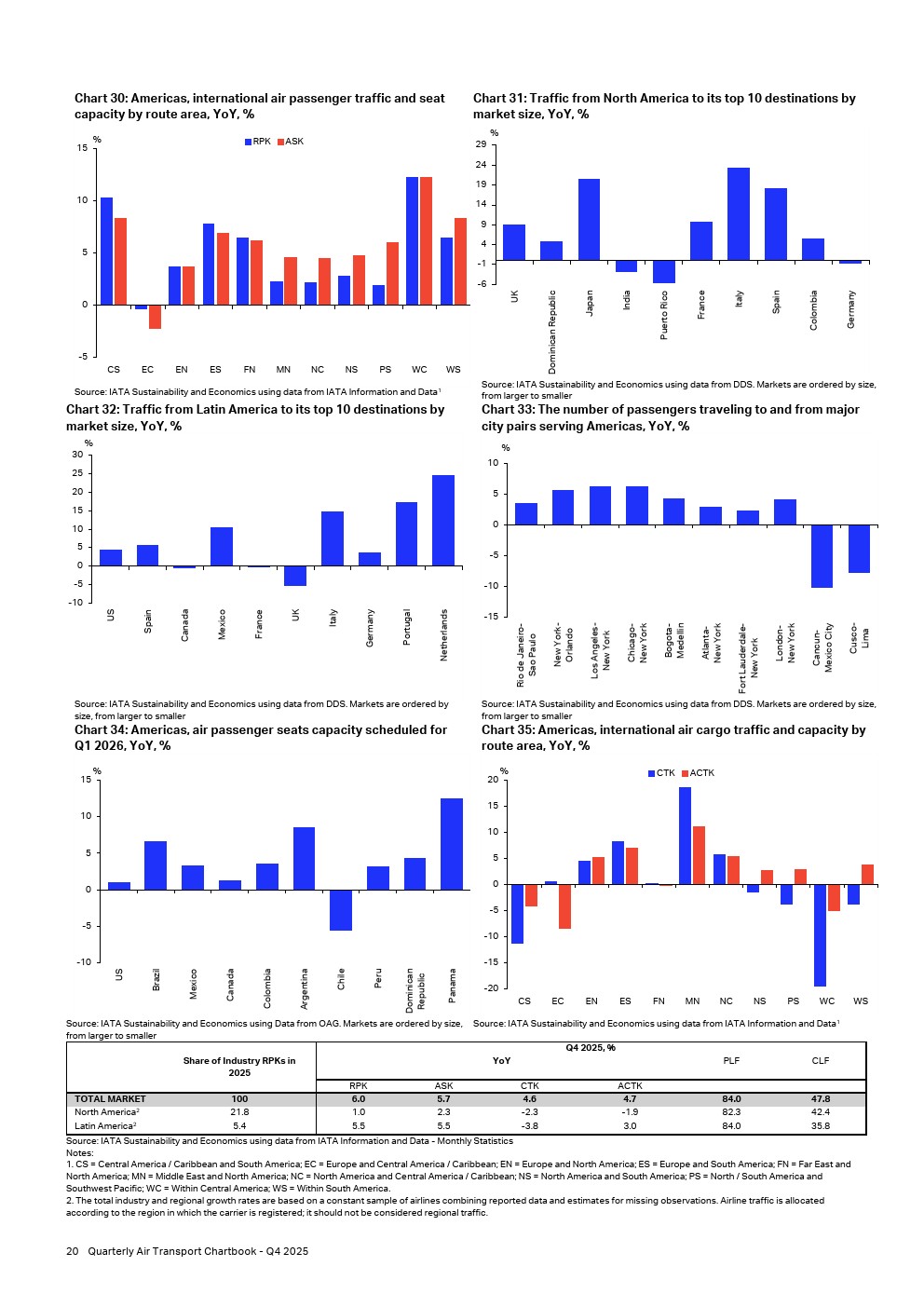

美洲

2025年第四季度,拉丁美洲和加勒比地区航空公司的客运量增长率低于全球行业平均水平,为该年度首次。客运量同比增长5.5%,低于6.0%的全球平均水平,而该区域座位运力增长率与区域收入客公里扩张速度持平,同比增长5.5%。因此,客座率稳定在84.0%,与全球平均水平持平。北美航空公司第四季度表现依然低迷。需求仅同比增长1.0%,而座位运力温和增长2.3%,导致客座率下降至82.3%,低于行业平均水平1.7个百分点。

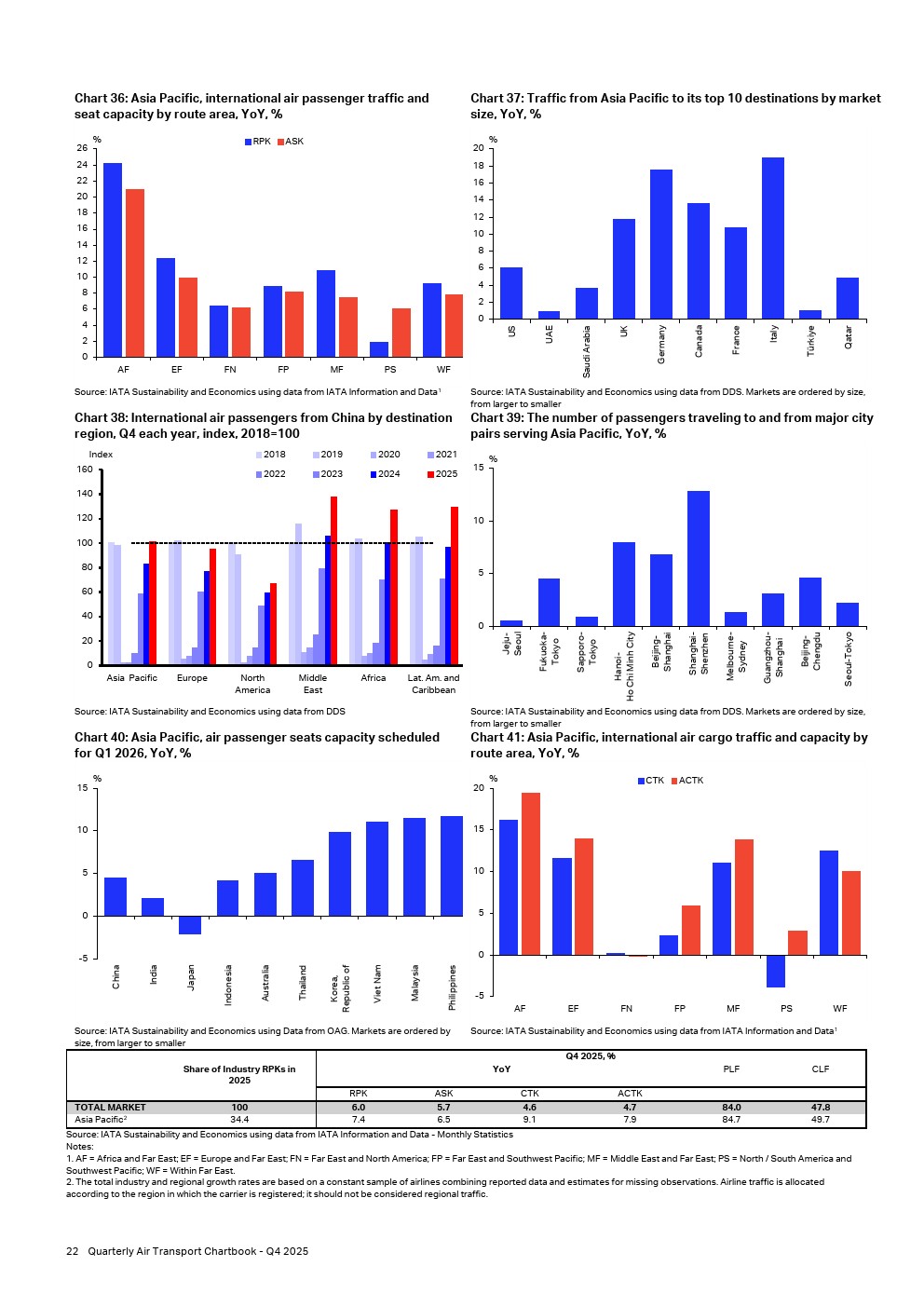

亚太

2025年,亚太地区航空公司的客运需求占全球收入客公里的1/3以上。2025年第四季度,客运需求同比增长7.4%,超过6.0%的全球增长率。运力同比增长6.5%,增速低于需求增长,将客座率推升至84.7%,略高于行业平均水平。

欧洲

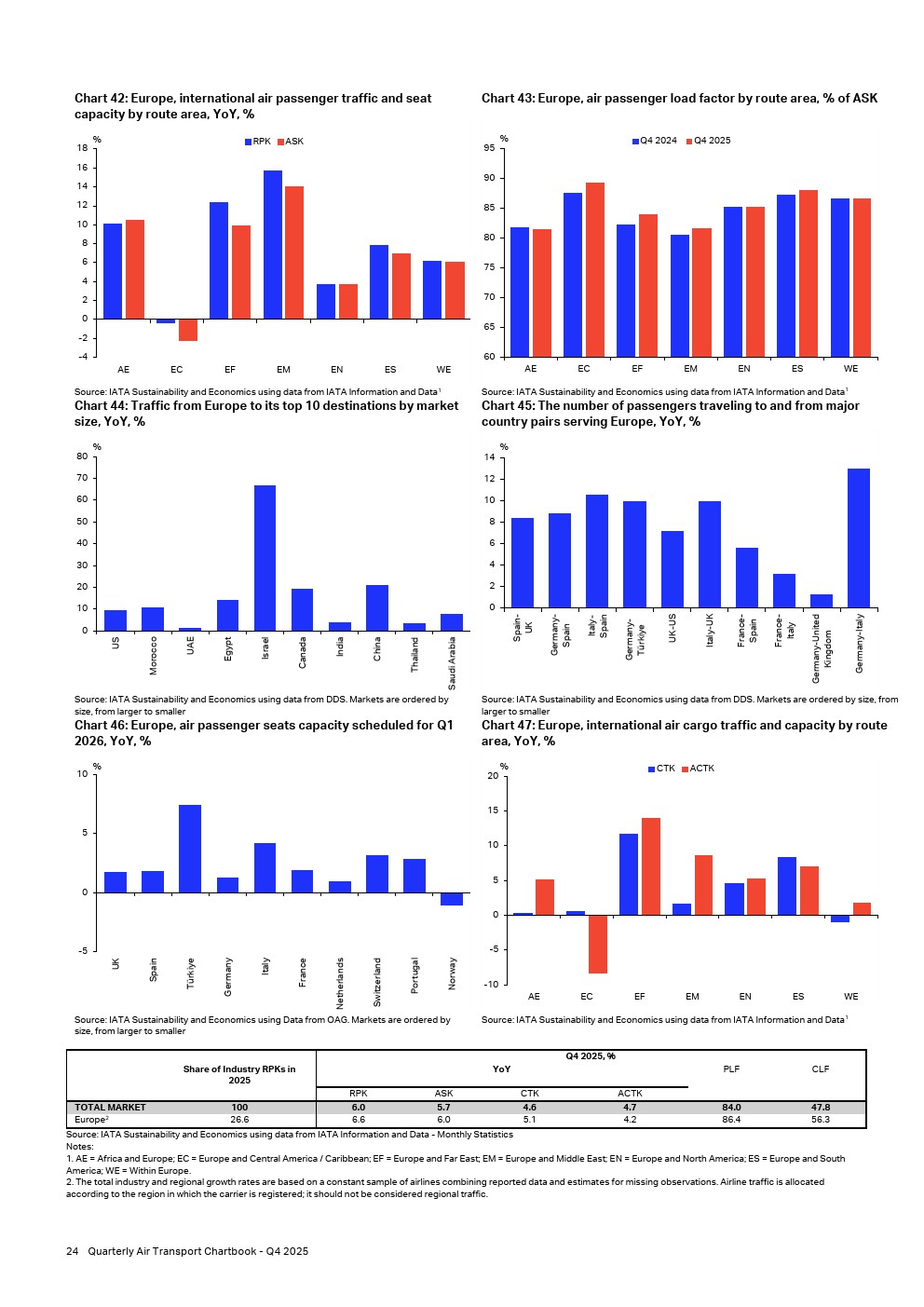

欧洲航空公司占2025年全球收入客公里的26%以上,是全球交通量的第二大贡献者。2025年第四季度,客运需求同比增长6.6%,运力同比增长6.0%。因此,客座率同比微增0.4个百分点,达到86.4%,为所有区域中最高。

中东

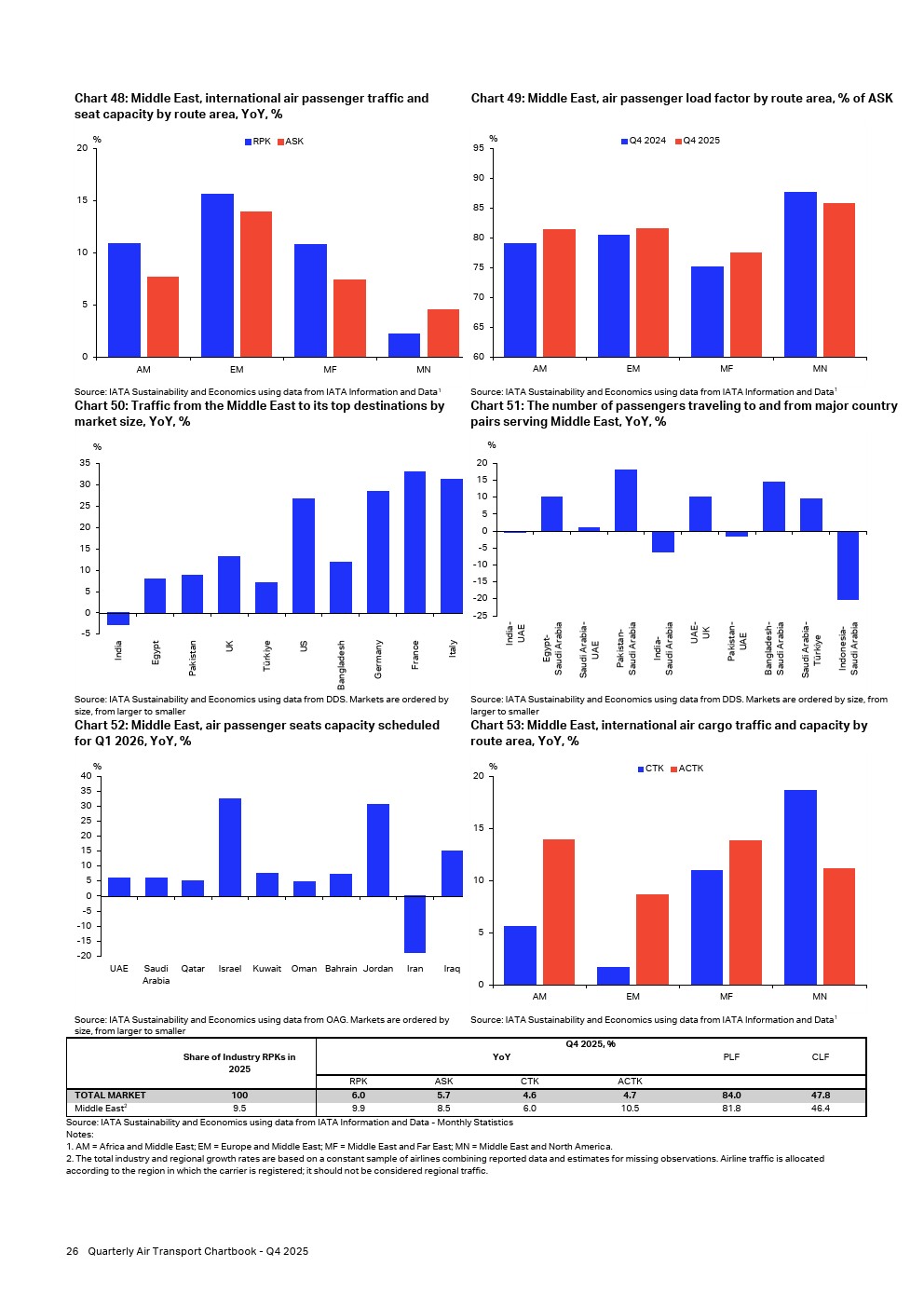

中东航空公司在2025年第四季度保持了显著增长,增速较上一季度加快。客运需求同比增长9.9%,而运力同比增长8.5%,将客座率推升至81.8%。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: