2026年全球经济前景仍偏谨慎,但相较2025年已有边际改善。根据世界经济论坛对36位首席经济学家的调查,53%的受访者预计未来一年全球经济将走弱,较2025年9月的72%明显下降;同时,认为经济将保持不变或转强的比例合计达47%。这表明全球经济在连续承压后展现出一定韧性,但复苏基础依然脆弱,风险结构并未根本改变。

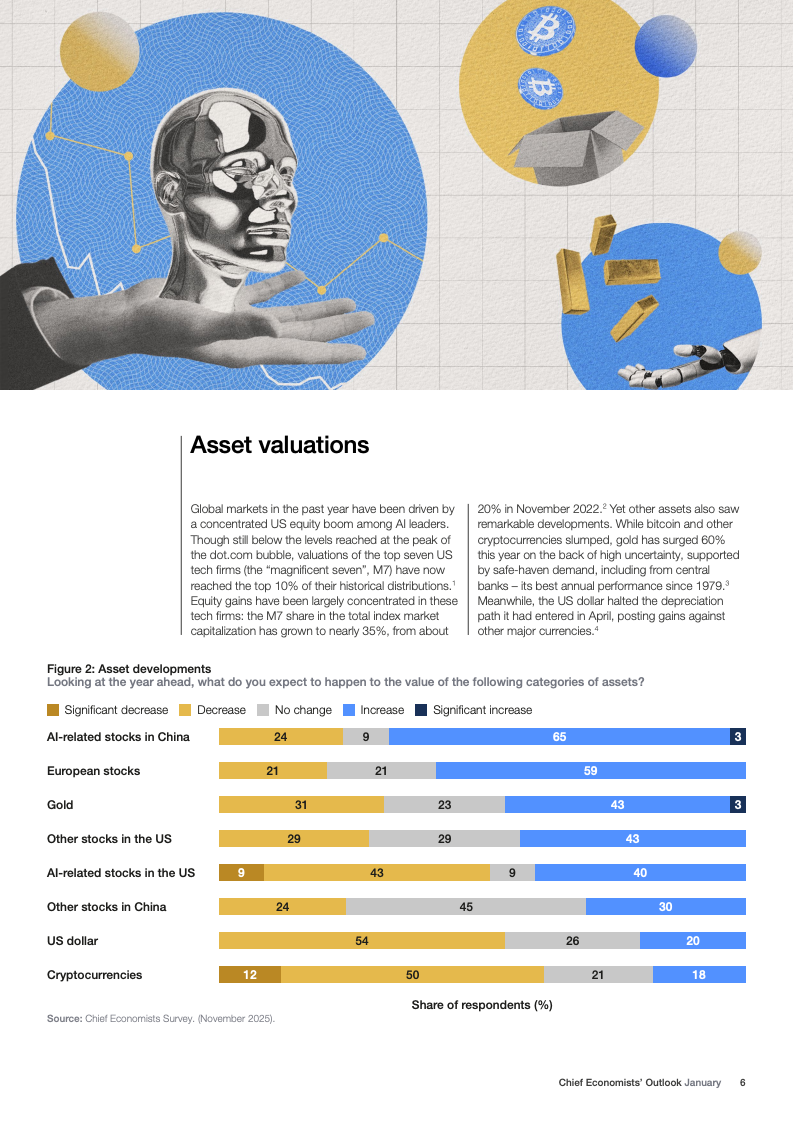

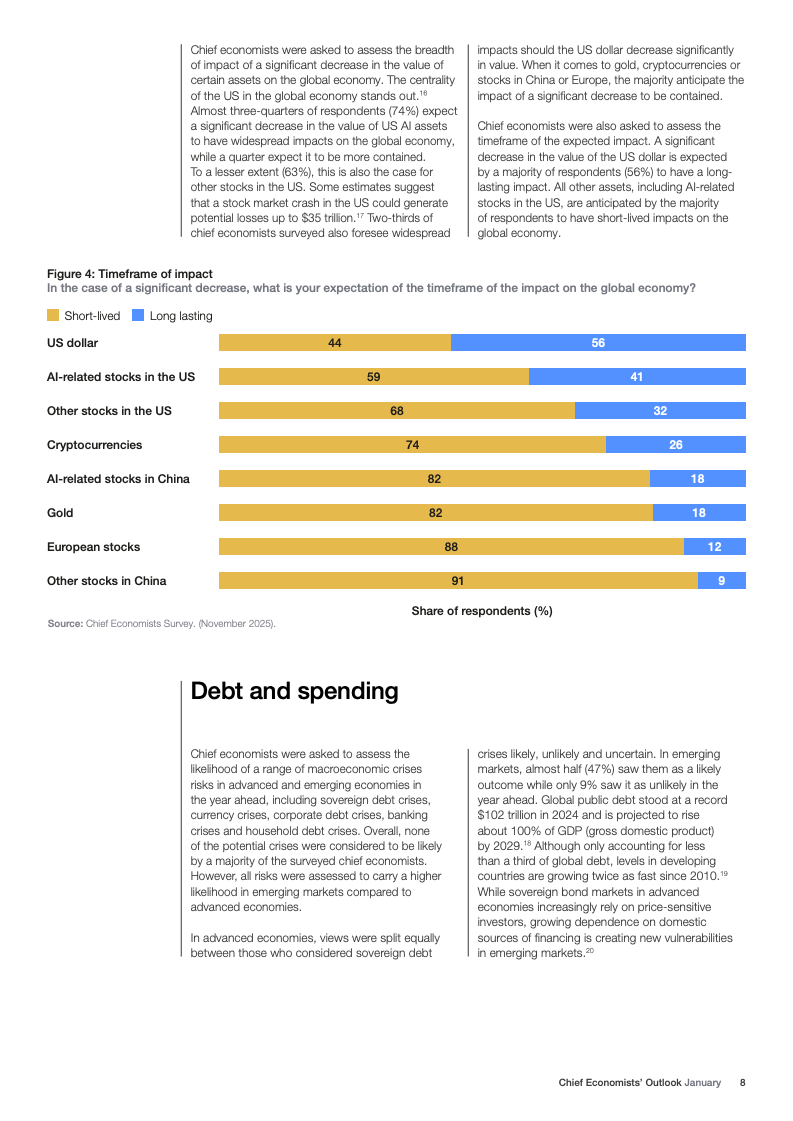

资产价格被视为最突出的系统性风险之一。美国“七巨头”科技股市值占指数比重已接近35%,处于历史分布的前10%,引发对估值可持续性的担忧。52%的经济学家预计美国AI相关股票未来一年将下跌,而中国AI相关股票则被明显看好,超过三分之二的受访者预计其将继续上涨。黄金在2025年上涨约60%,为1979年以来最佳表现,但仍有46%的受访者认为其价格尚未见顶,反映避险需求的长期化趋势。

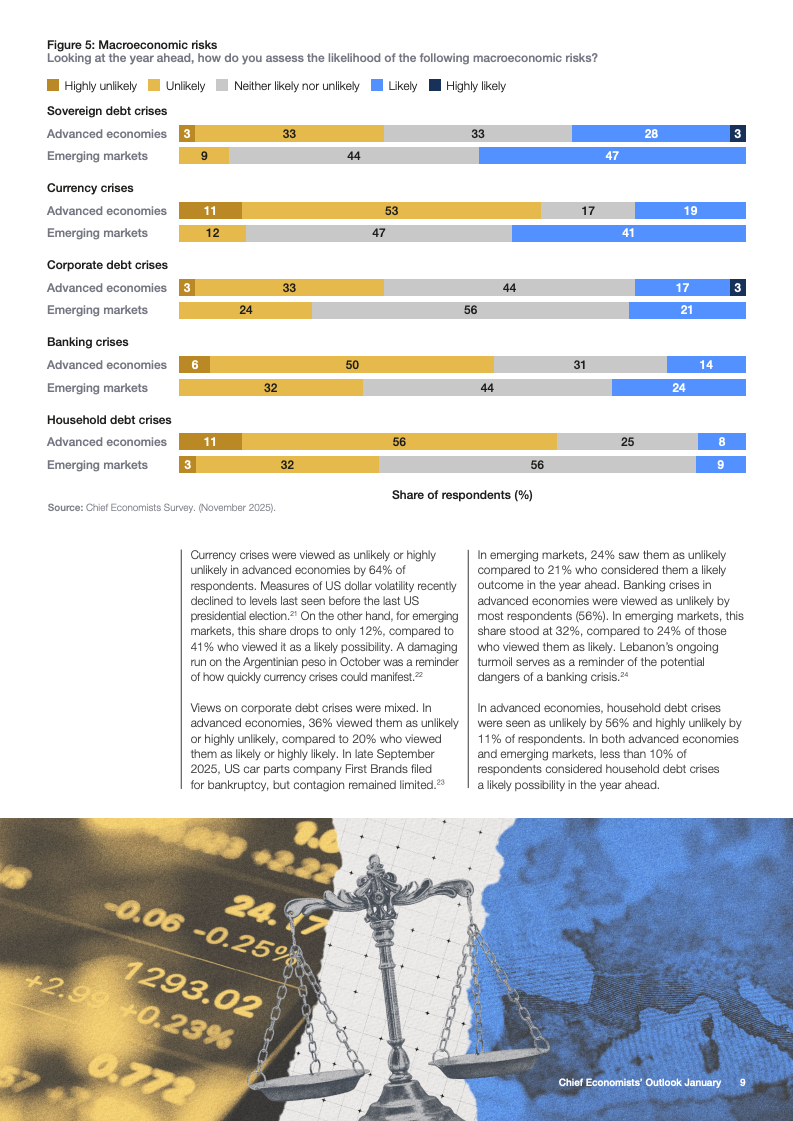

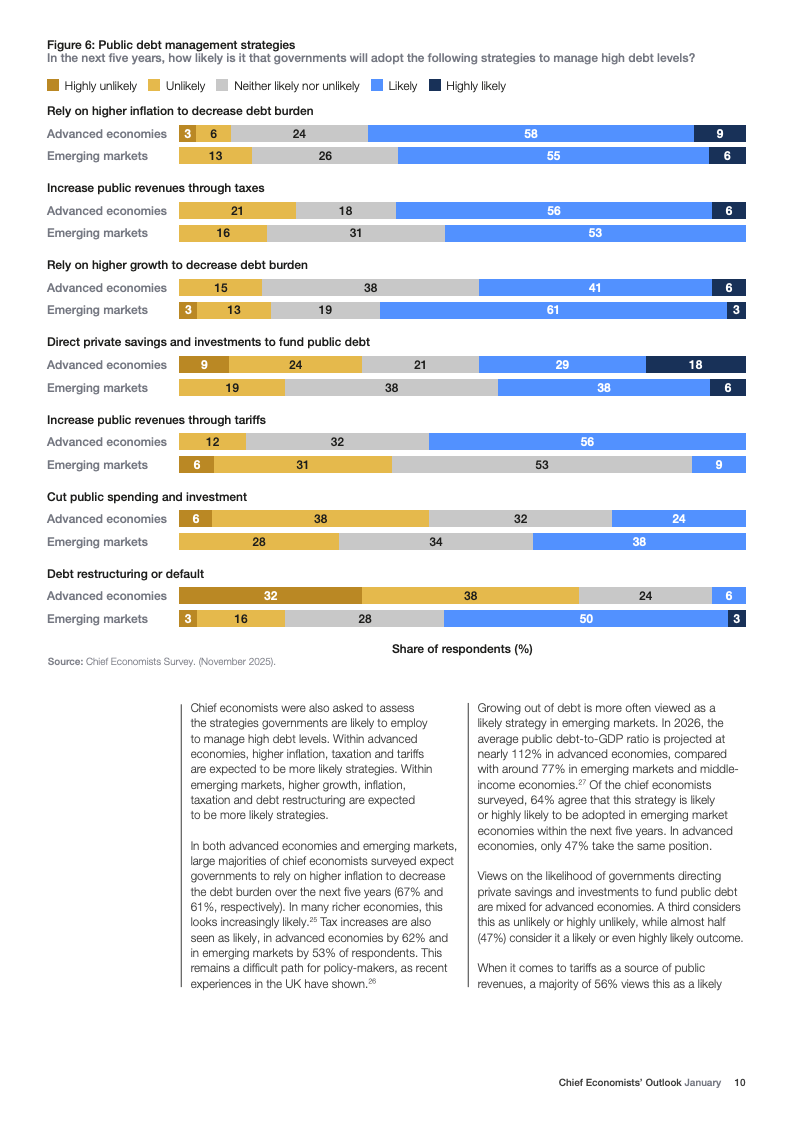

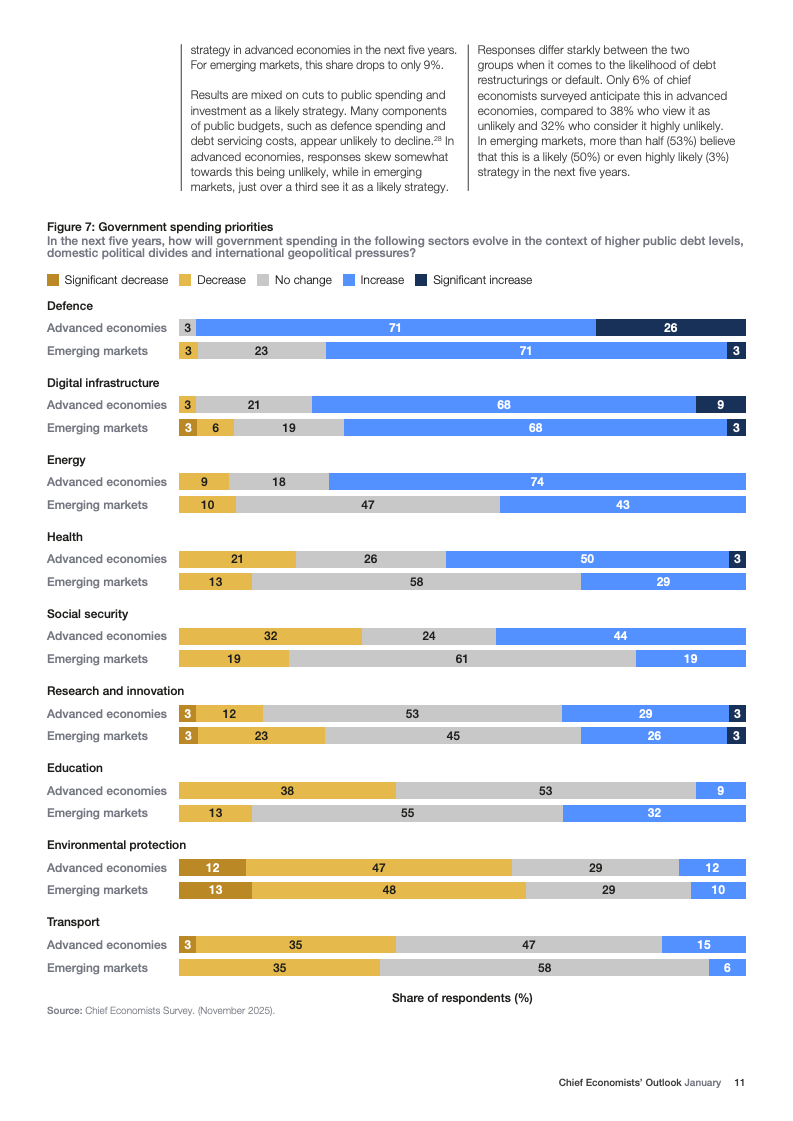

债务问题正在从潜在风险转为现实约束。全球公共债务在2024年已达102万亿美元,并预计到2029年接近全球GDP的100%。在新兴经济体中,47%的受访者认为未来一年可能出现主权债务危机,而发达经济体对此的判断明显更为分散。多数经济学家预计,未来五年各国政府将更多依赖通胀、加税以及在新兴市场中的债务重组来缓解债务压力,而削减支出被认为政治与现实可行性有限。

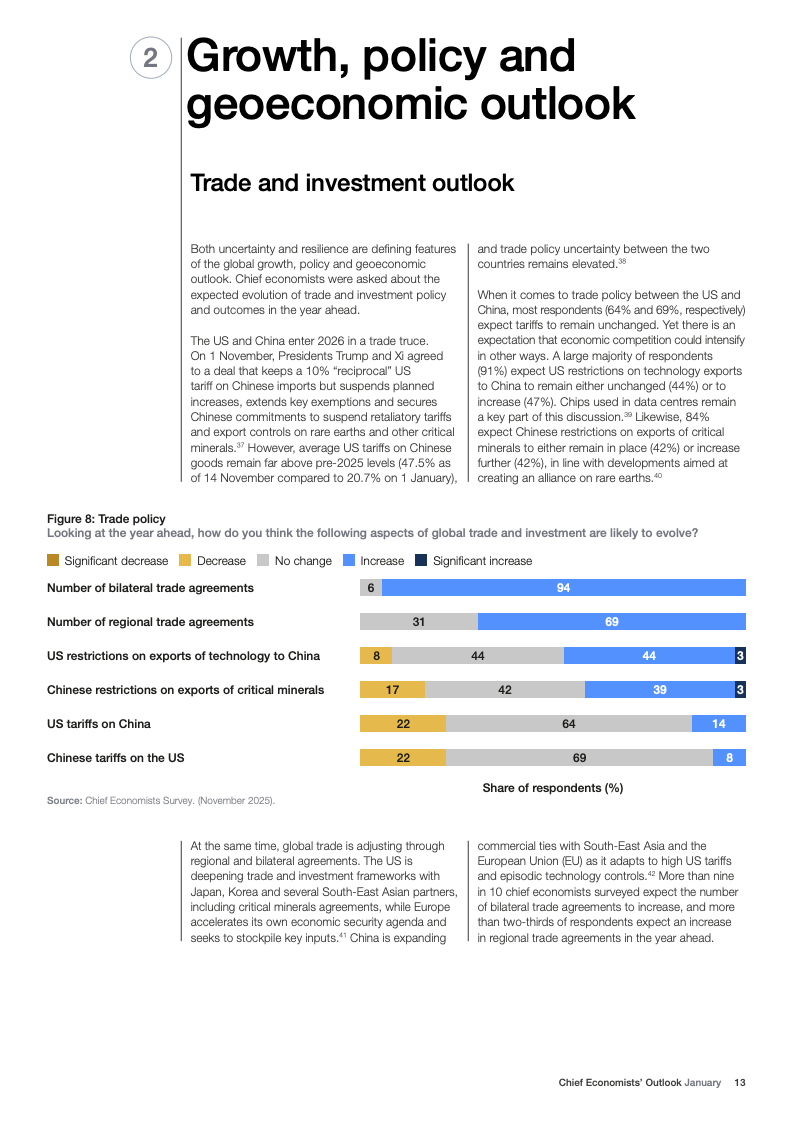

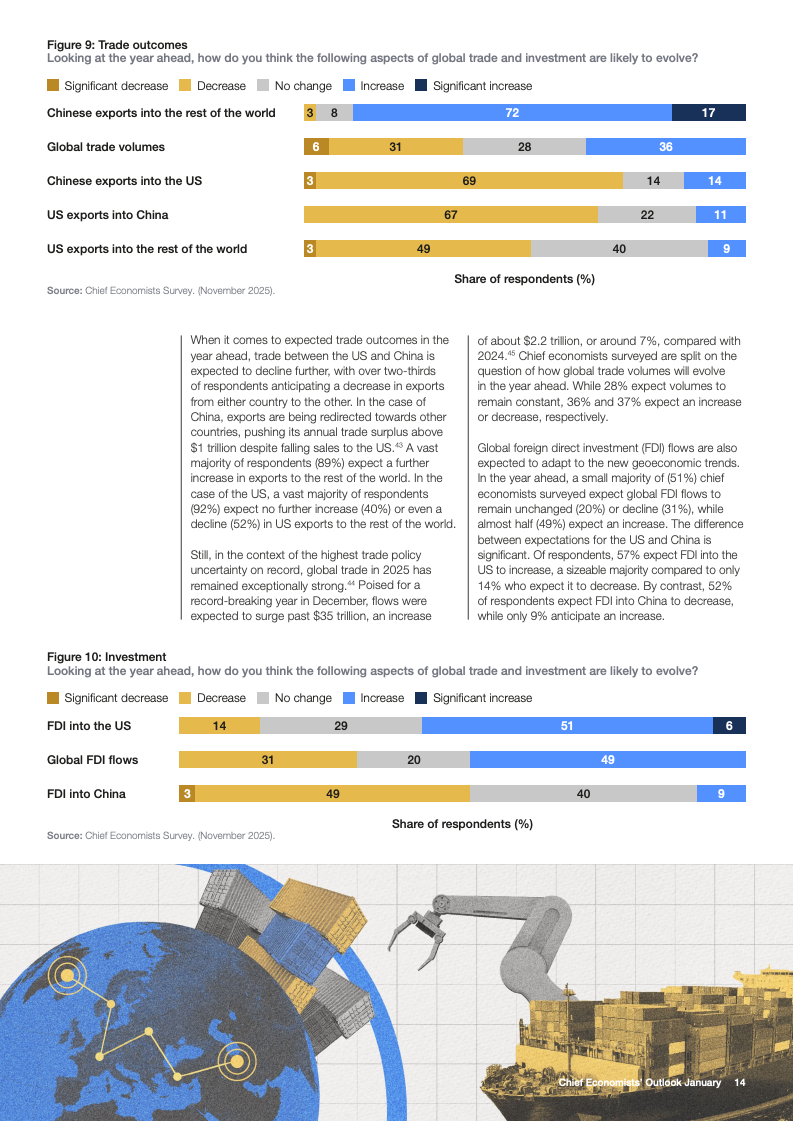

贸易与投资格局持续重塑。尽管中美在2026年初维持“停火式”贸易安排,但美国对华平均关税仍高达47.5%,远高于2025年前水平。超过九成受访者预计双边和区域贸易协定数量将继续增加,全球供应链呈现区域化和友岸化趋势。2025年全球贸易额预计突破35万亿美元,同比增长约7%,但对2026年的看法分歧明显,反映政策不确定性对企业决策的抑制作用。

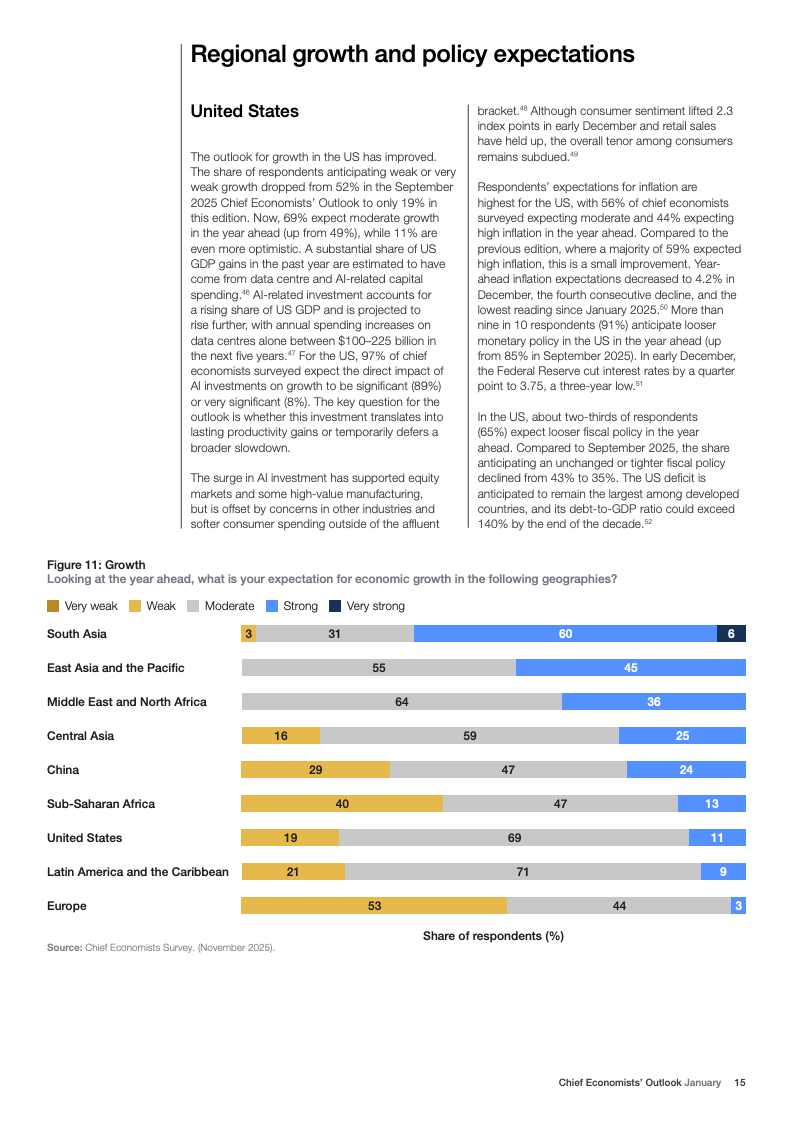

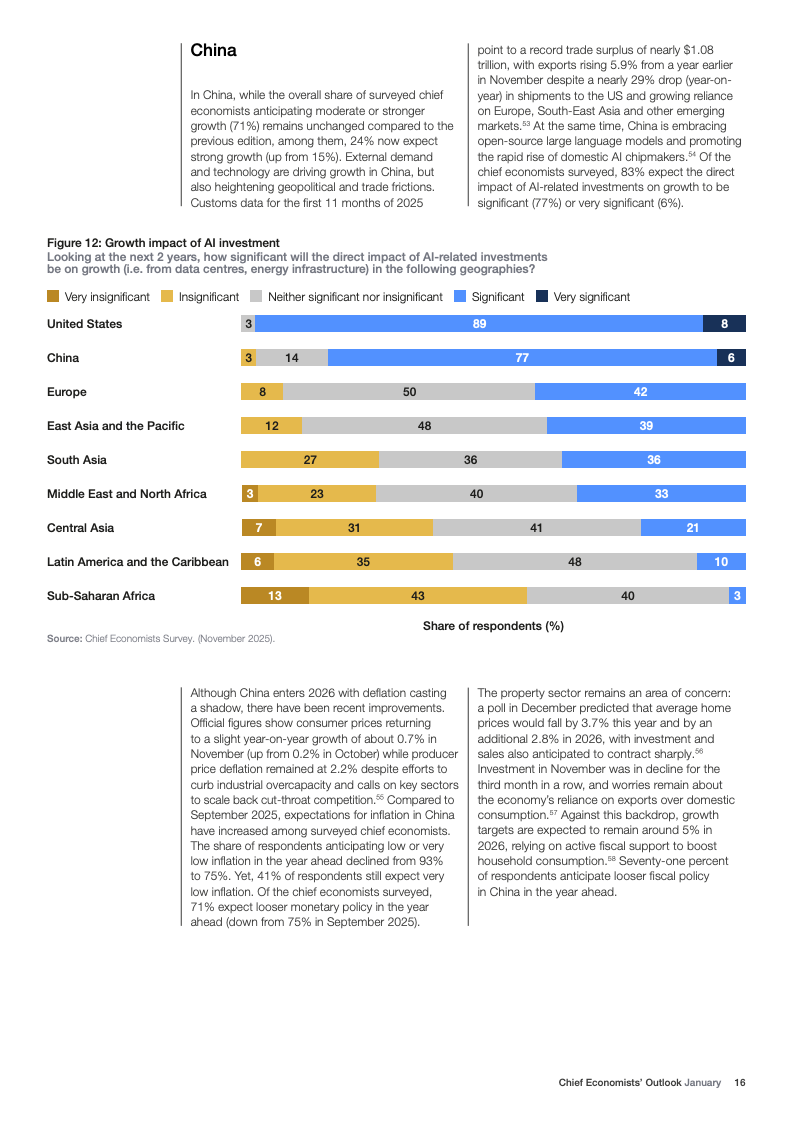

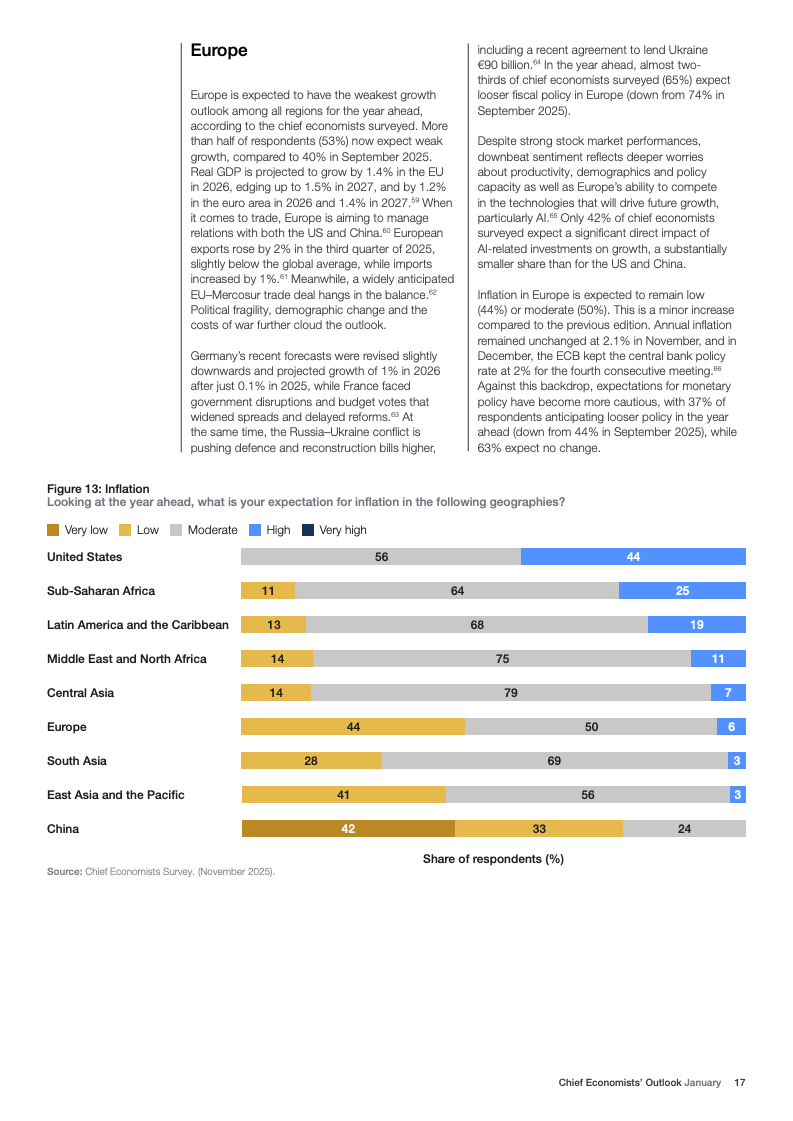

区域增长分化加剧。美国受益于AI和数据中心投资,未来五年相关年投资增量预计在1000亿至2250亿美元之间,69%的经济学家预计其将实现中等增长。中国在出口结构调整和AI本土化推进下维持约5%的增长目标,但房地产价格预计2026年仍将下跌。欧洲增长最为疲弱,2026年欧盟GDP增速预计仅1.4%,结构性问题与地缘政治成本形成长期拖累。

从趋势上看,2026年全球经济的核心变量正在从周期性波动转向结构性选择。AI投资能否转化为广泛生产率提升、债务压力是否通过温和通胀被“消化”、以及贸易体系是否进一步碎片化,将共同决定未来数年的增长路径。首席经济学家的共识并非对短期乐观,而是对“转型窗口期”的高度警觉:政策与企业决策的质量,将决定这一轮技术与地缘重塑是孕育长期繁荣,还是放大不平衡与波动。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: