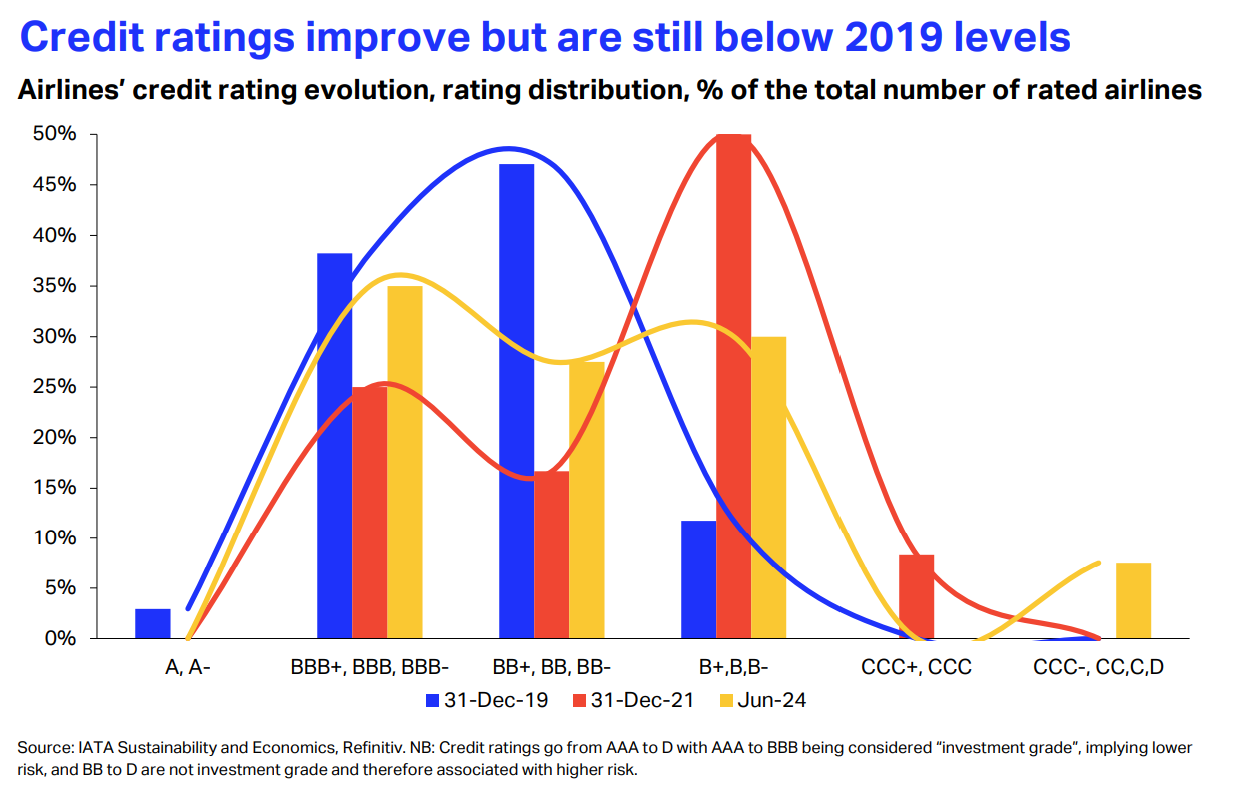

自大流行后,航空业的信用等级逐渐恢复。标准普尔、穆迪和惠誉等领先评级机构对长期违约评级的分析表明,在约40家受监测的航空公司样本中,投资级航空公司(a至BBB-)的份额从2021年底的25%增长到2024年6月的35%。但是,这一有益的发展低于2019年底观察到的41%。在信用评级的低端,被评为高度投机(CCC-至D)的航空公司数量与2021年相比有所下降。这一好消息也受到了这样一个事实的影响,即目前拥有如此低信用评级的航空公司仍比2019年多。

由于航空公司在疫情期间被迫承担更多债务,它们的信用评级被下调,这反过来又给被下调的航空公司带来了更高的借贷成本。自2022年以来,利率的上升加剧了这种具有挑战性的局面。现在,不仅信用评级在提高,整个行业的财务状况也在好转。此外,对今年的初步财务评估显示,名义债务水平将下降至略高于2019年的水平,估计调整后净债务/EBITDAR比率为3.8倍,略好于2017-2019年的平均水平4倍。名义债务水平降低后,由于利率明显上升,航空公司的偿债成本仍将上升。这些信用评级的逐步升级证明了该行业日益增长的财务实力。

更多阅读: