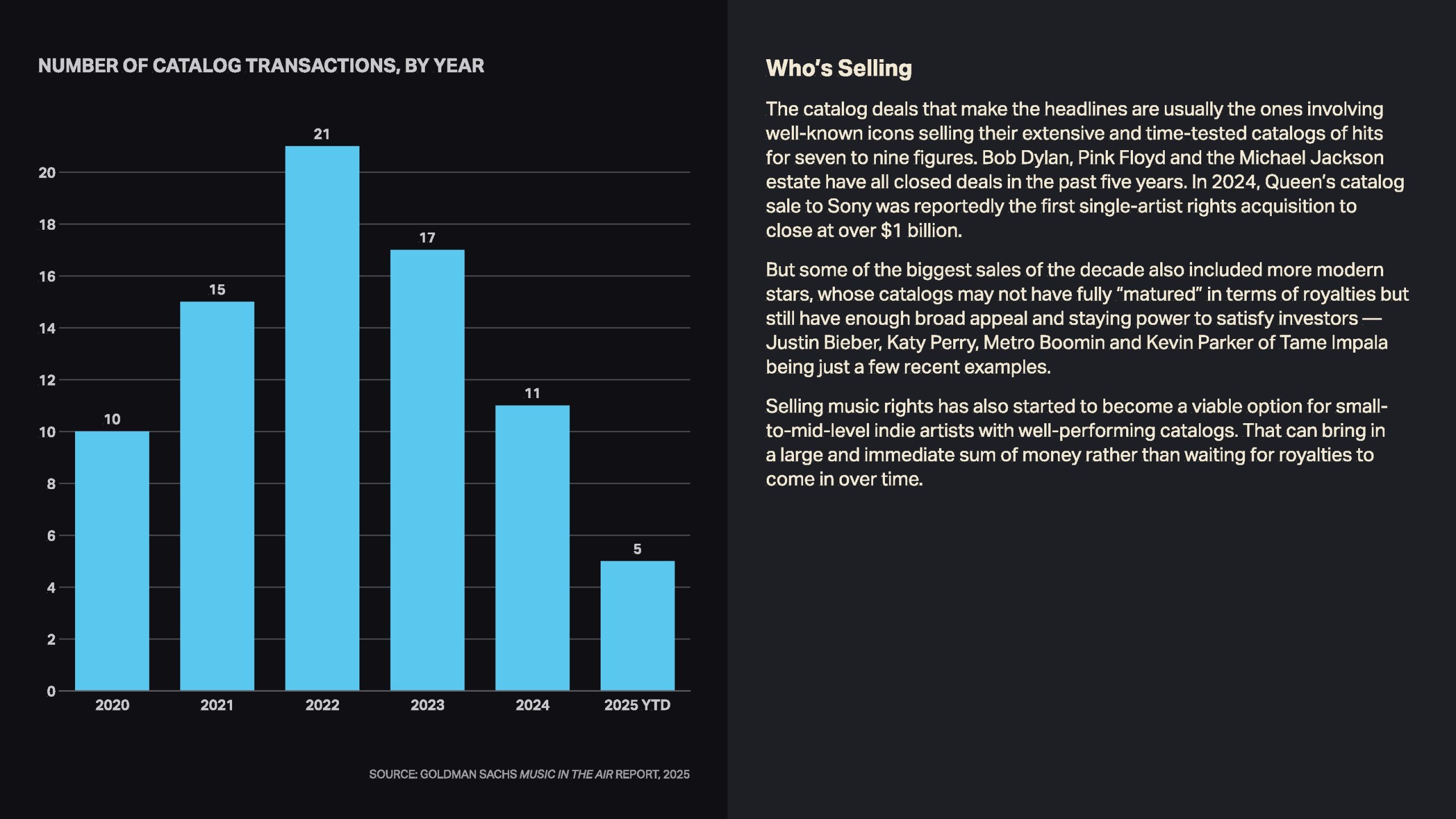

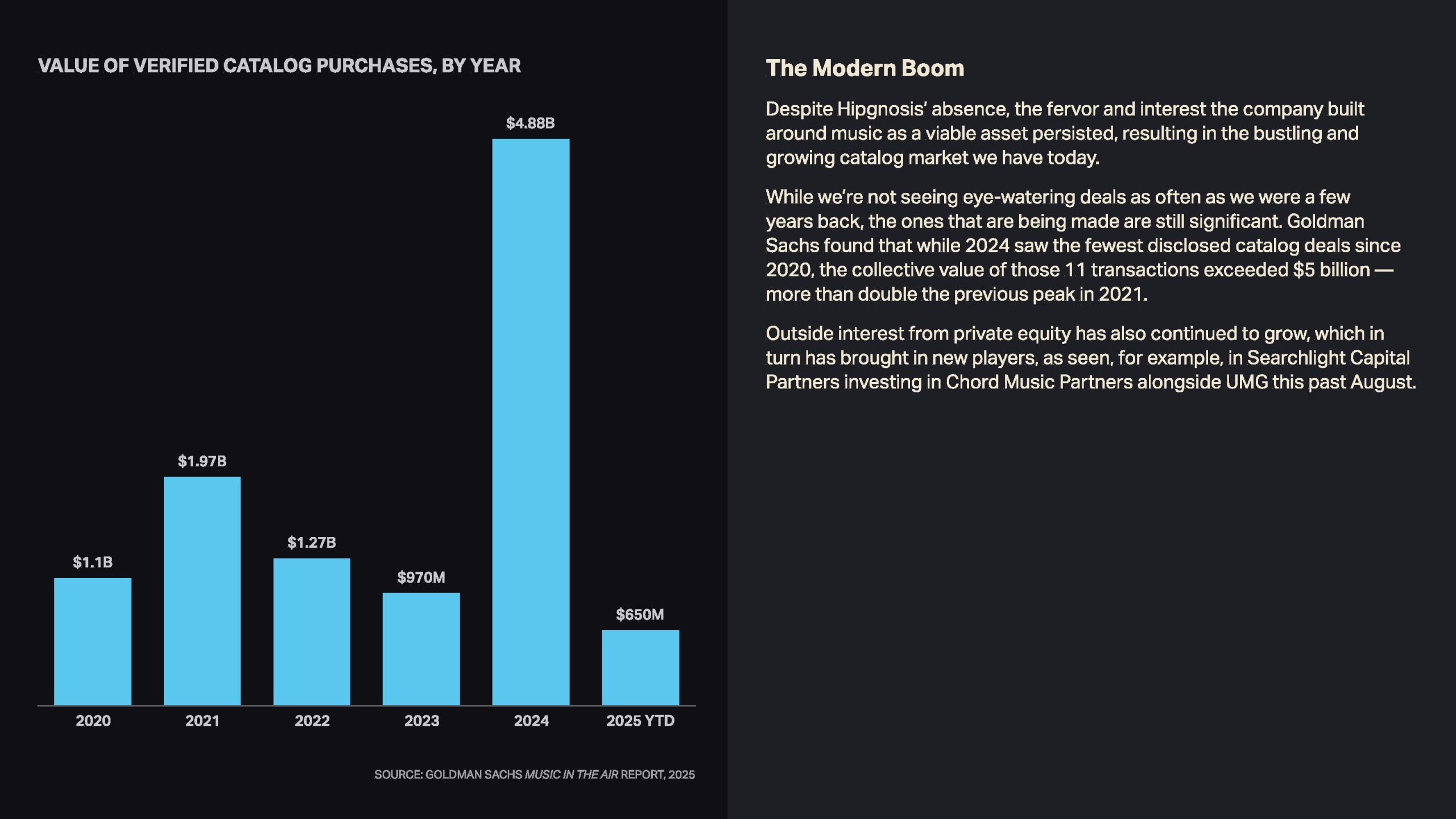

音乐版权正从边缘资产转向主流另类投资标的,其市场热度在过去五年显著提升。报告指出,曲库交易数量在2020年至2022年间由10笔增至21笔,随后回落至2024年的11笔,但交易总额却在2024年达到约48.8亿美元,较2021年的19.7亿美元翻倍,呈现“数量下降、金额集中”的结构性特征。

这一变化反映出市场由早期分散交易转向头部资产争夺,资本更倾向于押注高质量、成熟度更高的音乐资产组合。

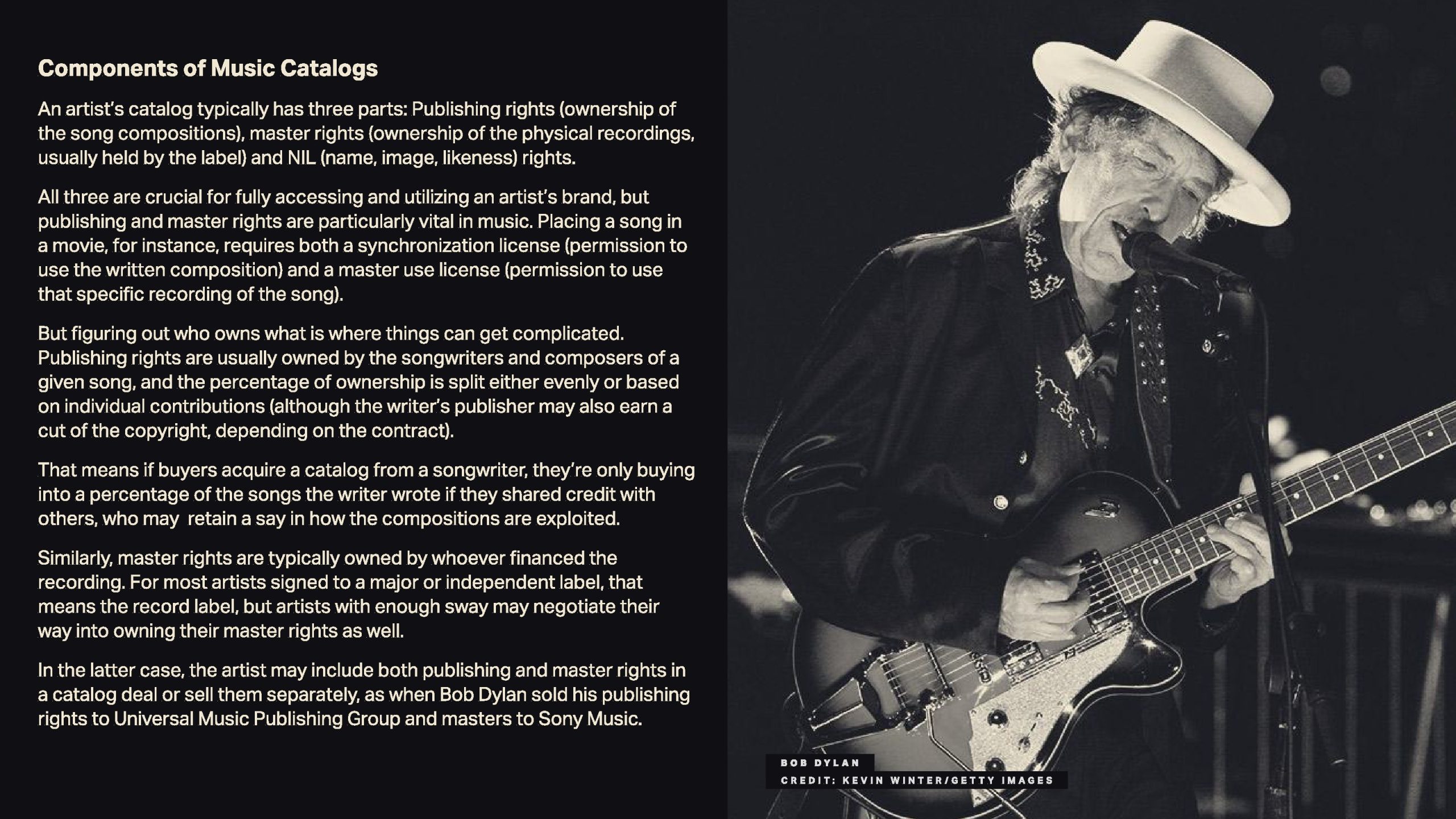

从资产结构看,音乐曲库主要由出版版权、录音母带权及姓名肖像权构成,其中出版与母带权决定核心现金流能力。

版权拆分带来复杂的收益分配机制,例如联合创作导致的权益分割,使得实际收购往往仅对应部分收益权,这在一定程度上增加了估值折价与尽调难度。

同时,母带权通常掌握在唱片公司手中,而头部艺人逐步争取所有权,推动交易结构从单一出售向组合出售演变。

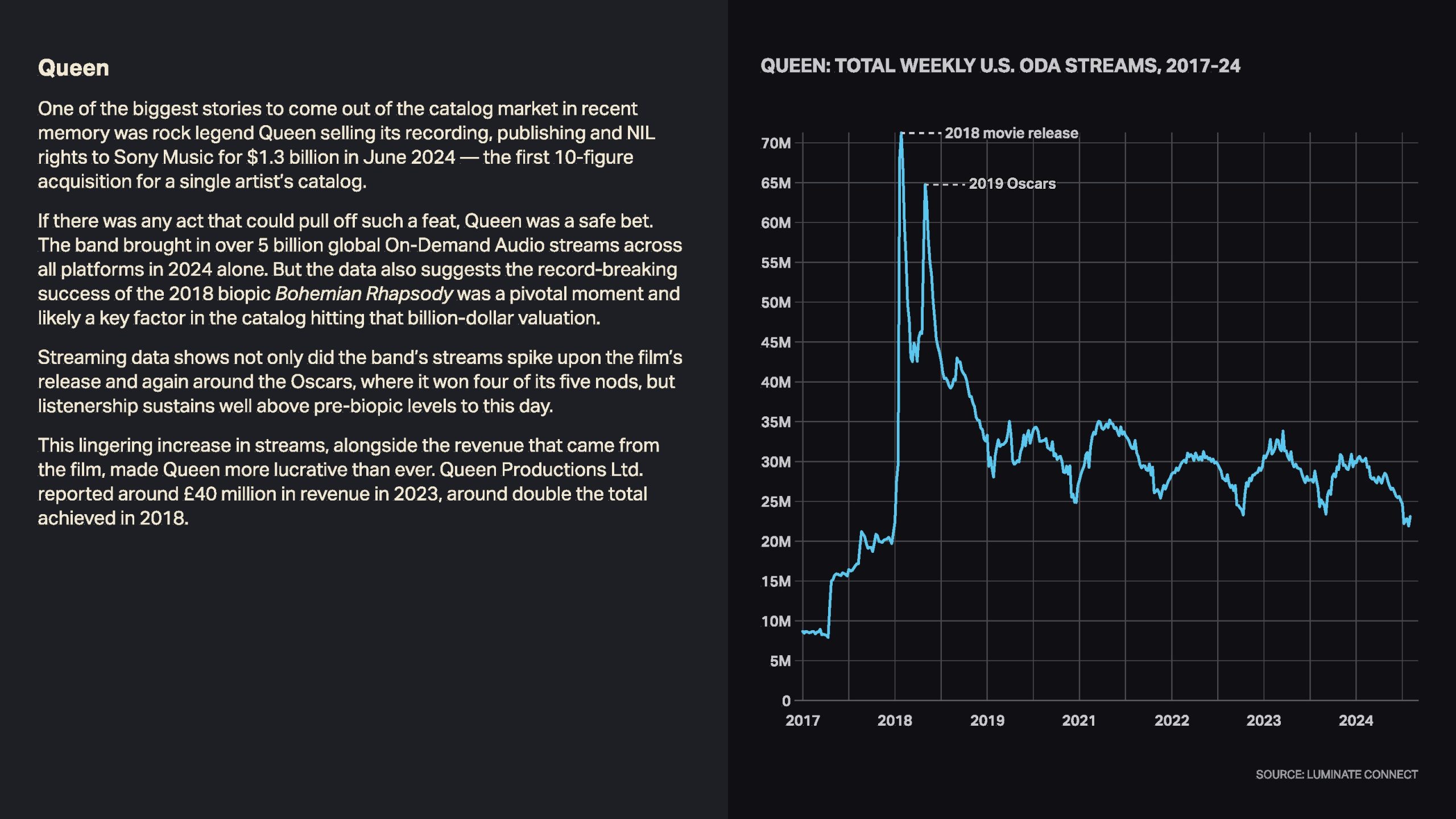

供给端呈现出明显的“代际分层”。经典艺人如Queen等以长期稳定现金流实现高溢价交易,其2024年以约13亿美元出售曲库,成为首个单一艺人十亿美元级交易案例。

与此同时,新生代艺人如Justin Bieber等也进入市场,尽管其版权尚未完全成熟,但凭借持续流媒体表现获得资本认可。

此外,中小独立音乐人开始参与交易,以一次性变现替代长期版税收入,拓宽市场供给。

需求端则分化为两类核心买方。唱片公司与出版商侧重“价值创造”,通过再营销、同步授权等方式提升资产收益;而私募基金与资产管理机构则更关注“现金流稳定性”,倾向于收购成熟曲库并进行财务化运作。

值得注意的是,收购成本可在15年内摊销,这一税务优势显著提升了资产内部收益率,成为资本持续涌入的重要制度性驱动。

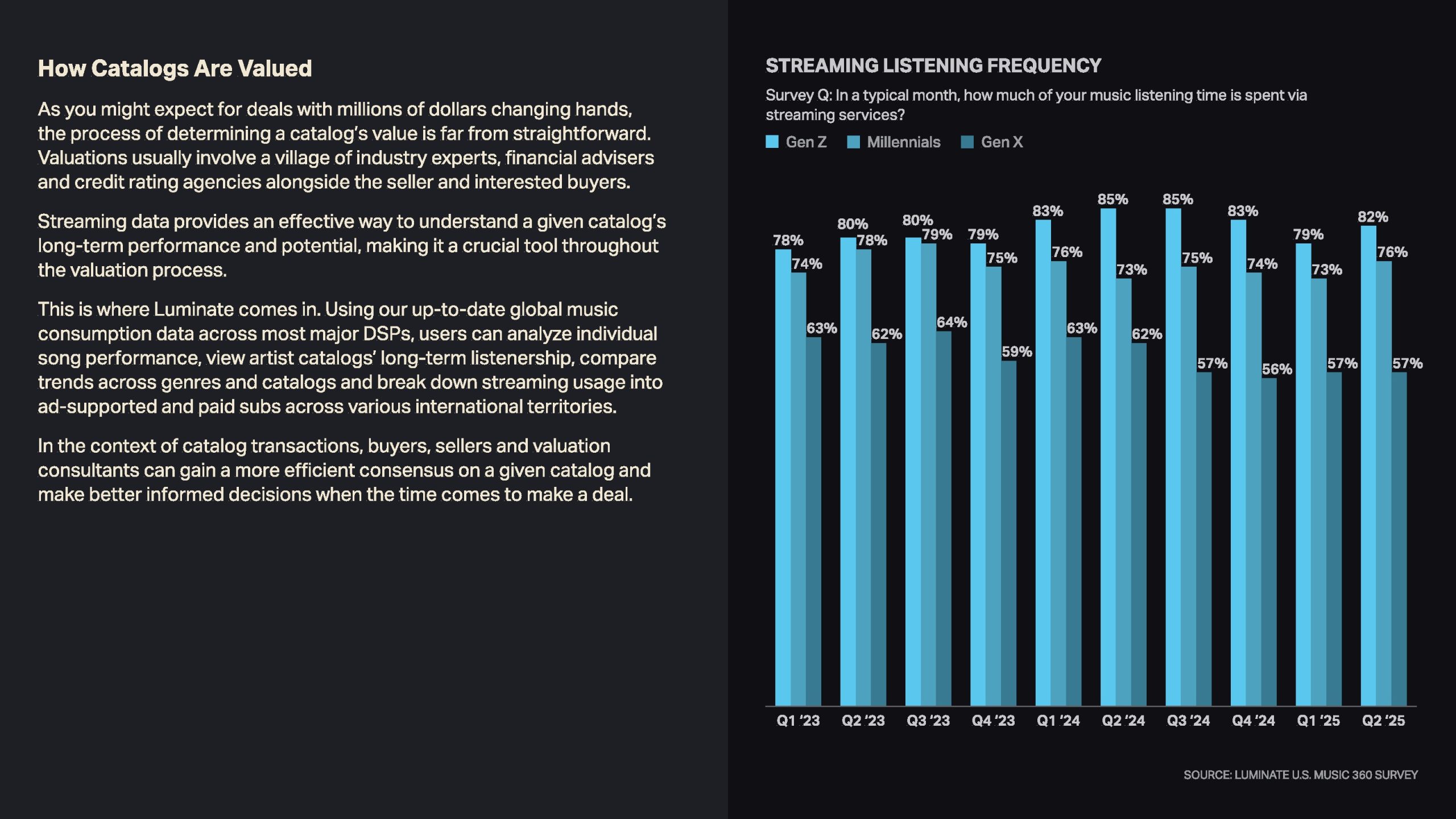

数据已成为估值体系的核心变量。流媒体渗透率持续提升,Z世代音乐消费中约80%以上来自流媒体,使历史曲库获得持续曝光与变现能力。

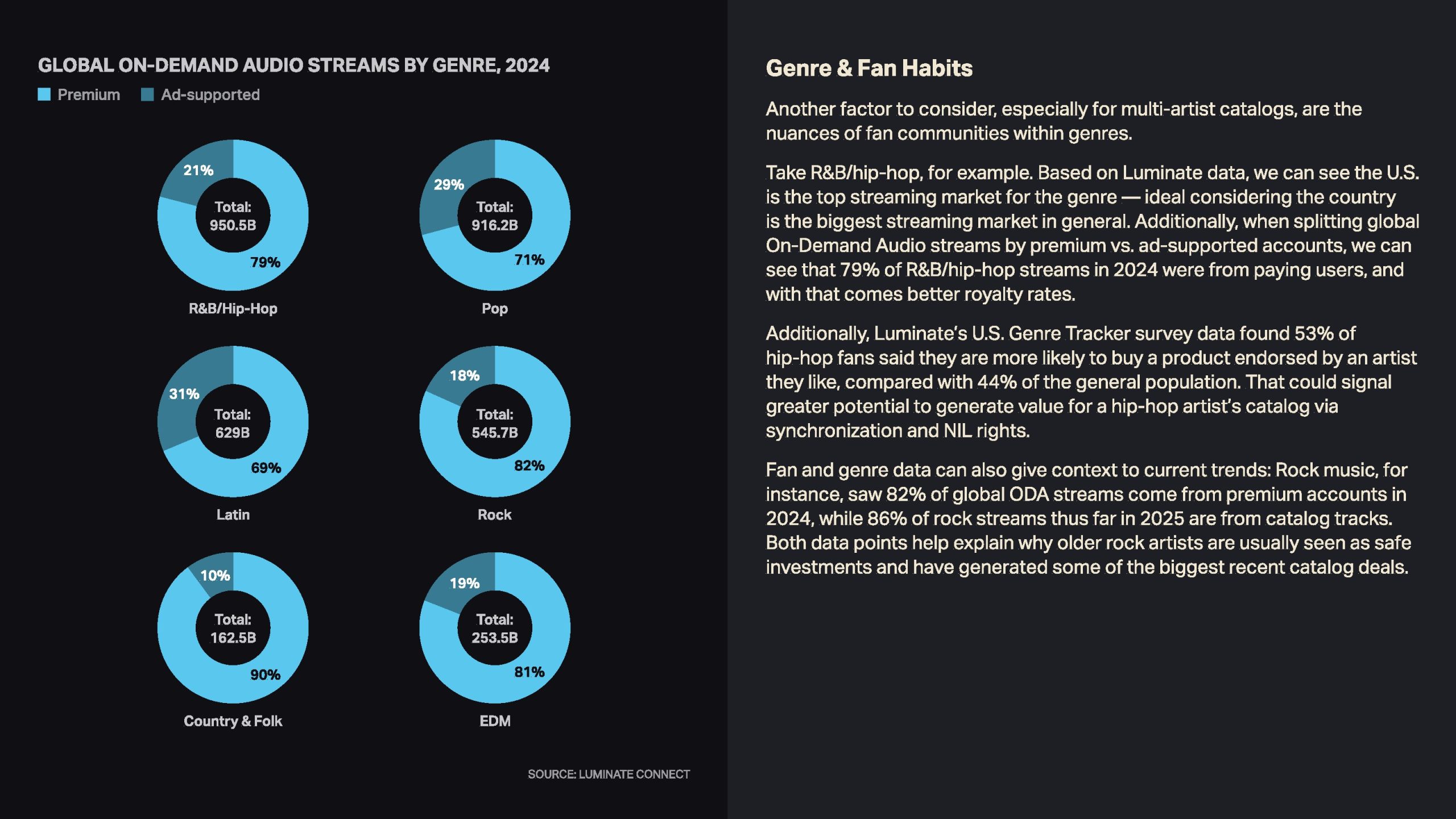

在2024年,全球按需音频流中,R&B/嘻哈达到9505亿次播放,其中79%来自付费用户,直接对应更高版税单价。

此外,摇滚音乐中高达86%的播放来自老歌目录,验证了“长尾资产”在音乐投资中的核心价值。

具体案例进一步揭示数据对估值的放大效应。Queen在电影《波西米亚狂想曲》上映后,流媒体播放量显著跃升并长期维持高位,其2023年收入约4000万英镑,为2018年的两倍。

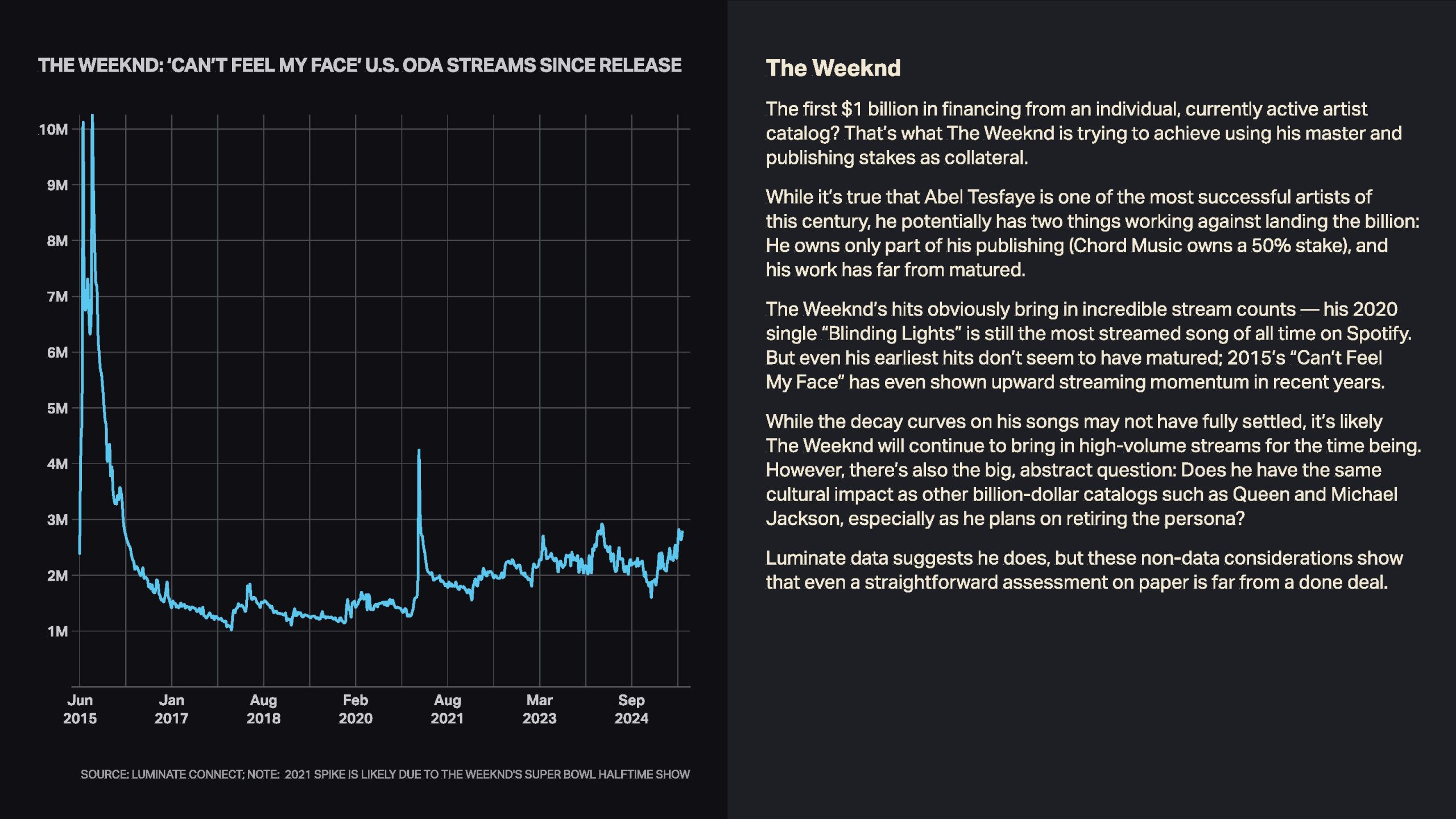

而The Weeknd虽拥有全球最高播放歌曲,但由于作品尚未进入稳定衰减期,其估值仍面临不确定性。

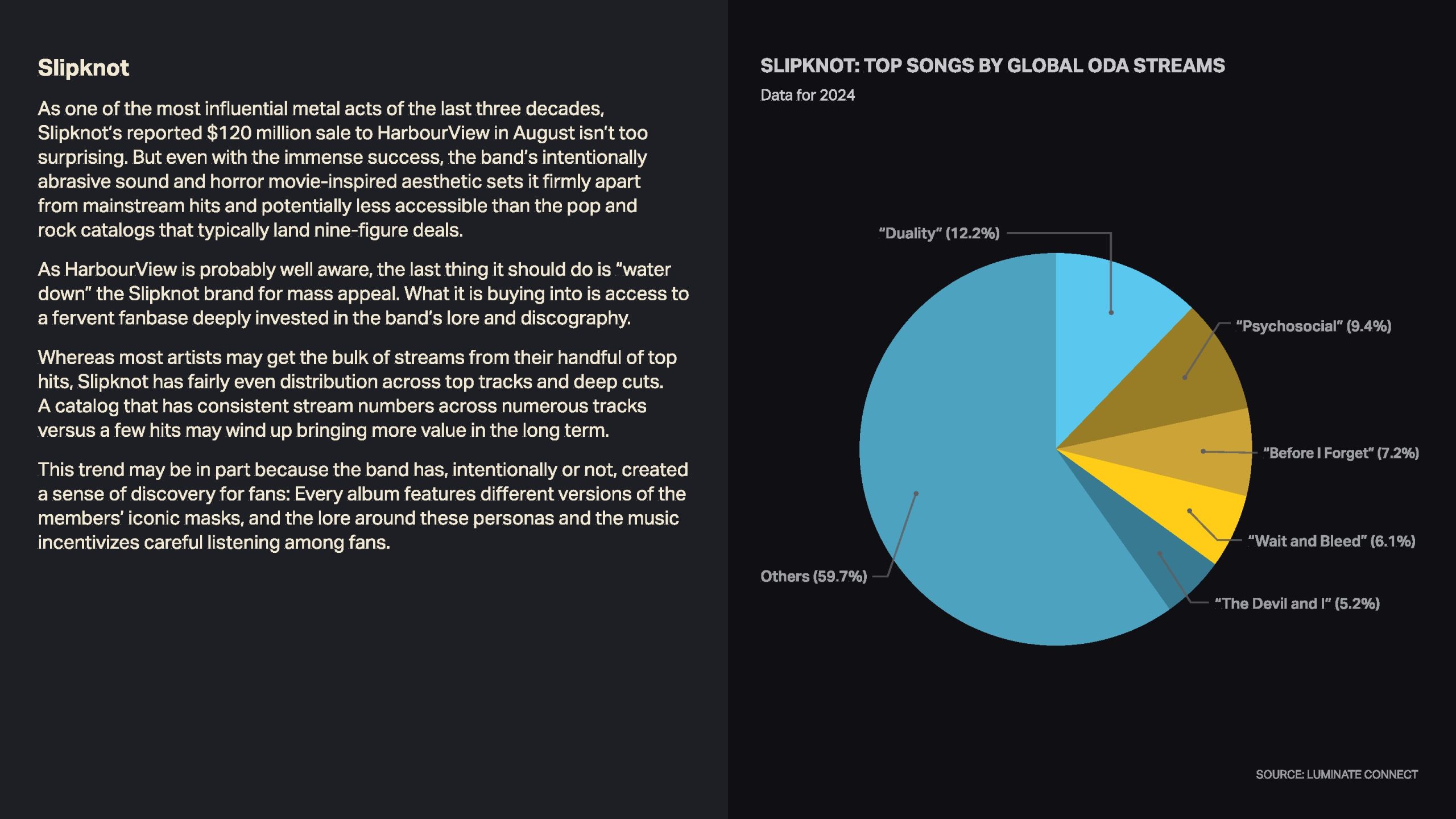

Slipknot则呈现“去头部化”特征,前五大歌曲仅占约40%播放量,均衡结构提升长期收益稳定性。

展望未来,音乐版权市场仍处于早期阶段。报告预计,中小型曲库投资将持续活跃,而超大额交易频率或下降,但估值倍数仍将维持高位。

流媒体将继续主导价值评估,区域市场与新兴音乐类型的重要性上升,同时AI预计到2028年将分流约40亿美元收入,对行业构成冲击与机遇并存的双重影响。

整体来看,音乐版权正从内容资产演变为数据驱动的现金流资产,其定价逻辑正在向类似基础设施或版权金融产品靠拢,未来竞争的核心,将从“谁拥有内容”转向“谁更高效地运营与变现数据”。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: