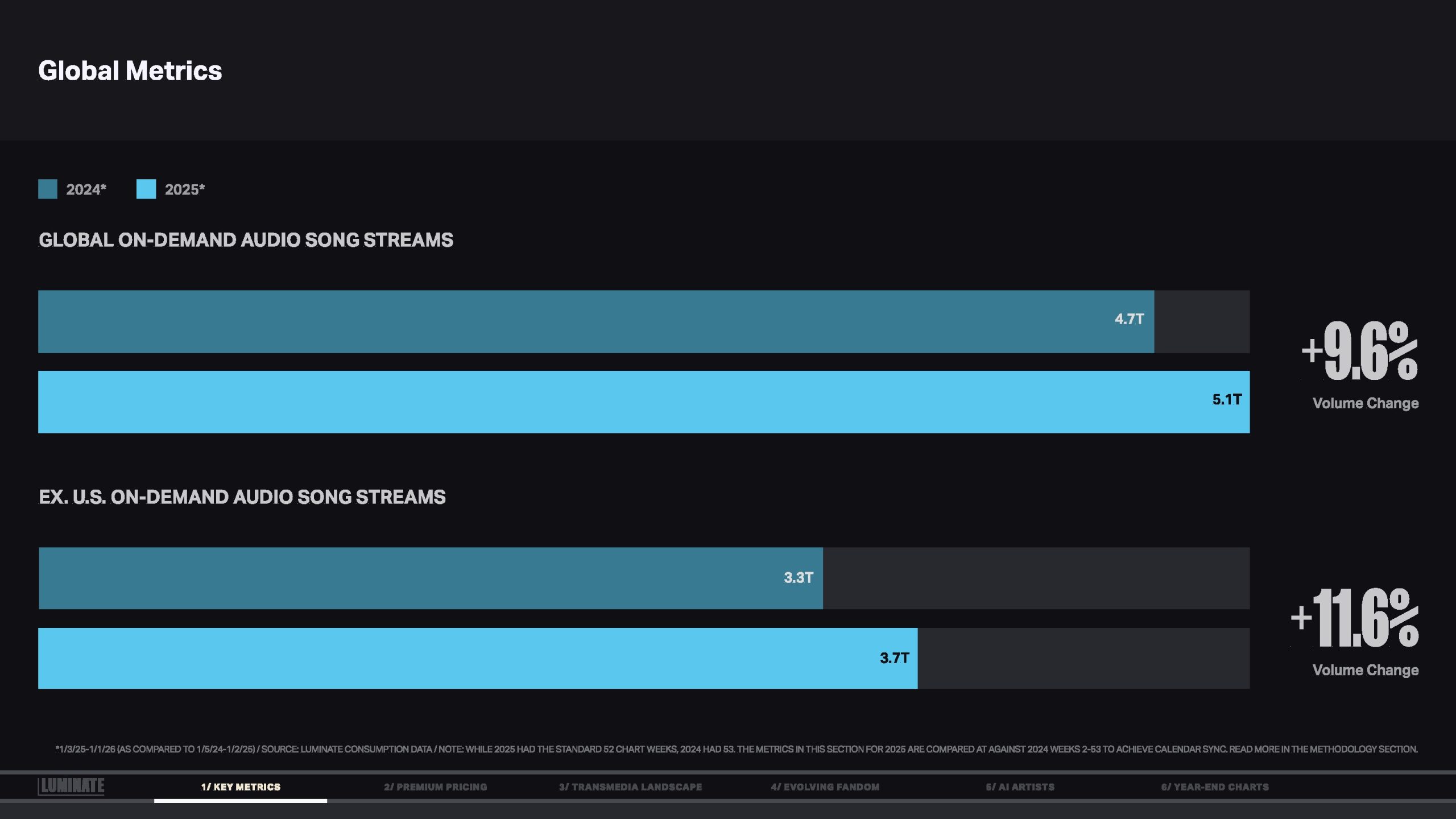

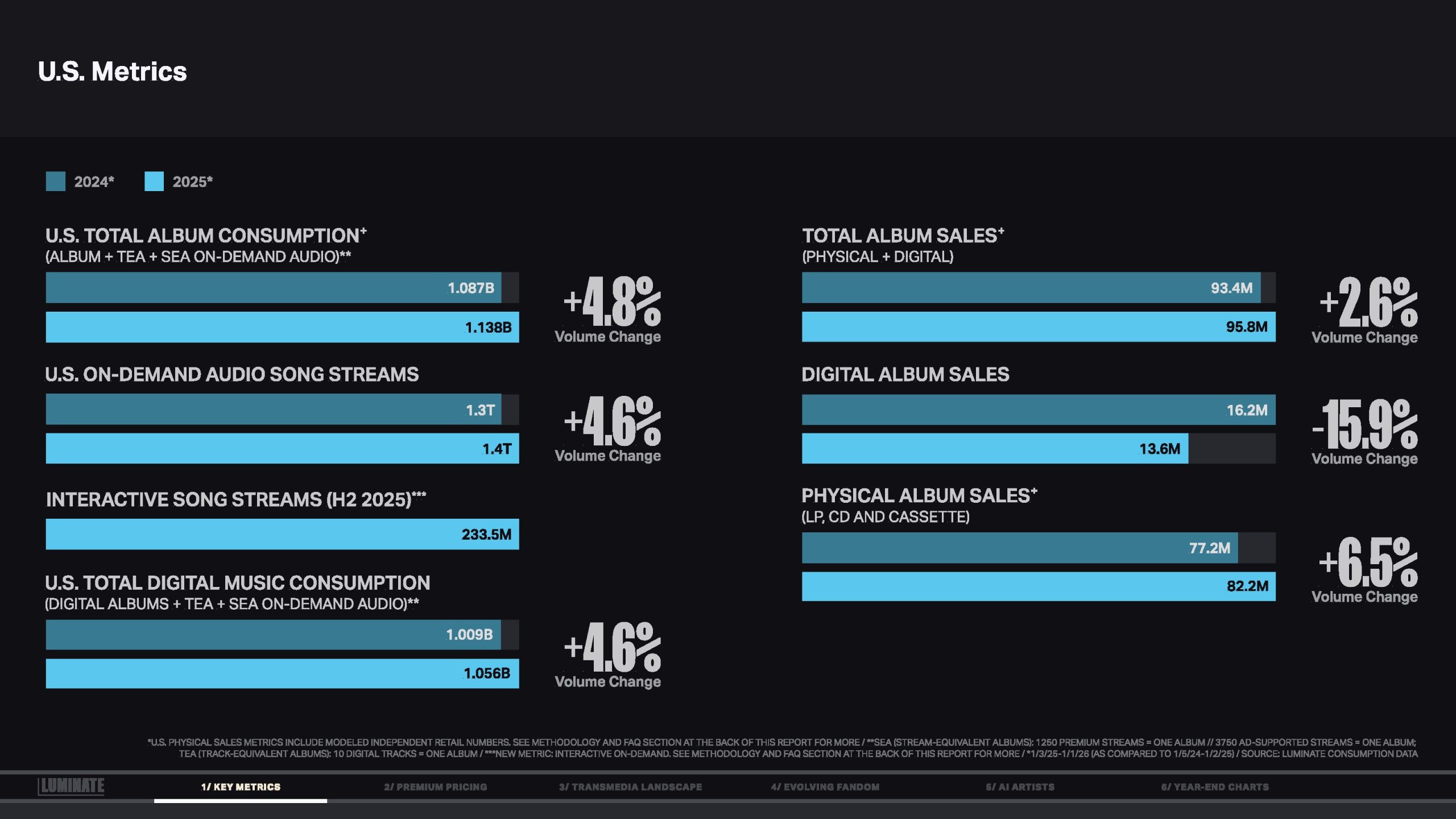

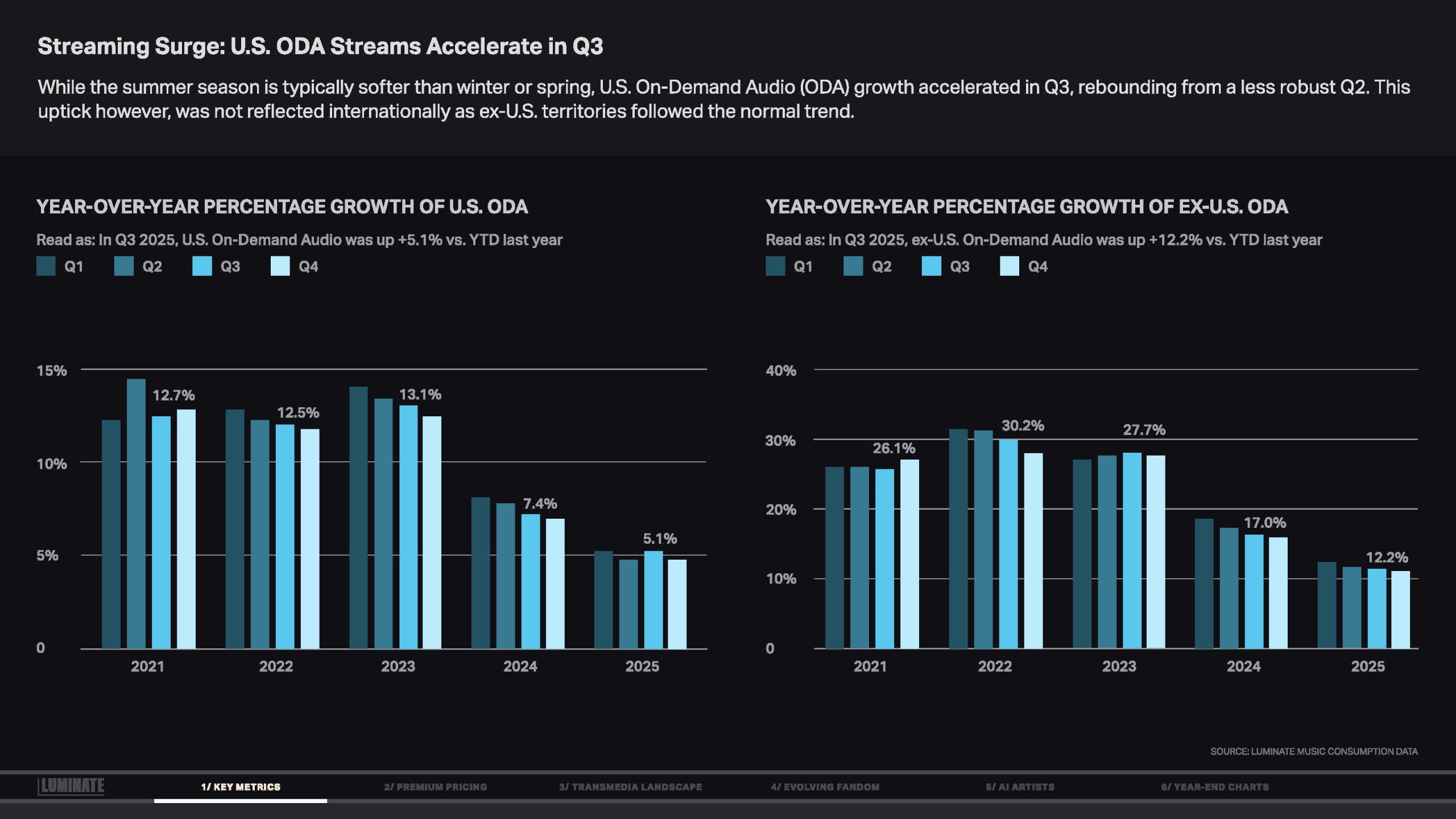

2025年全球音乐产业并未如表面所见放缓,而是在增长逻辑上发生了根本性切换。数据显示,全球点播音频播放量同比增长9.6%,达到约5.1万亿次,其中美国以外市场增长11.6%,明显快于美国本土的4.8%。这一差异表明,全球音乐增长的主要动力正在从成熟市场向新兴与国际市场转移,美国市场则进入以结构优化替代高速扩张的新阶段。

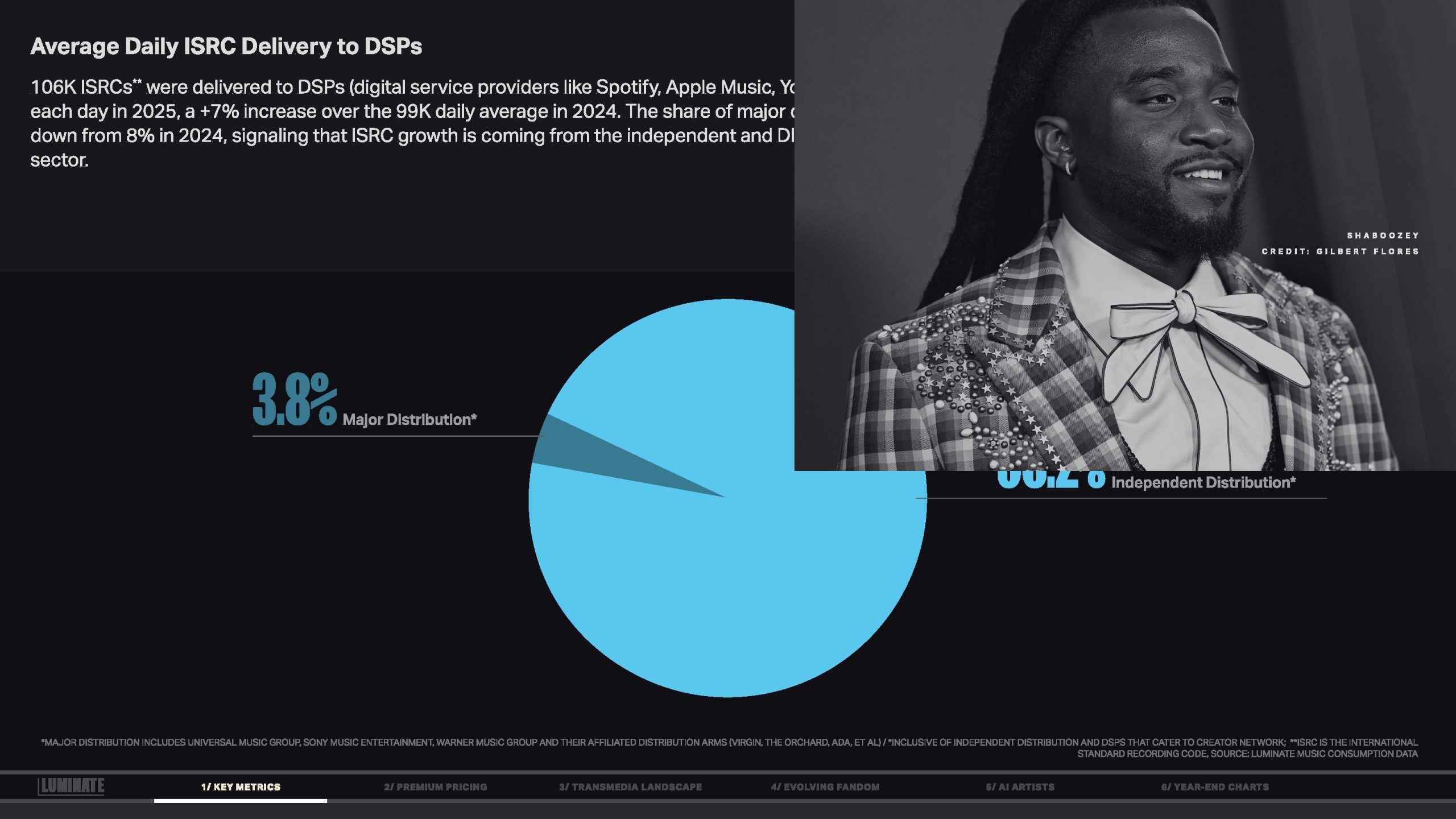

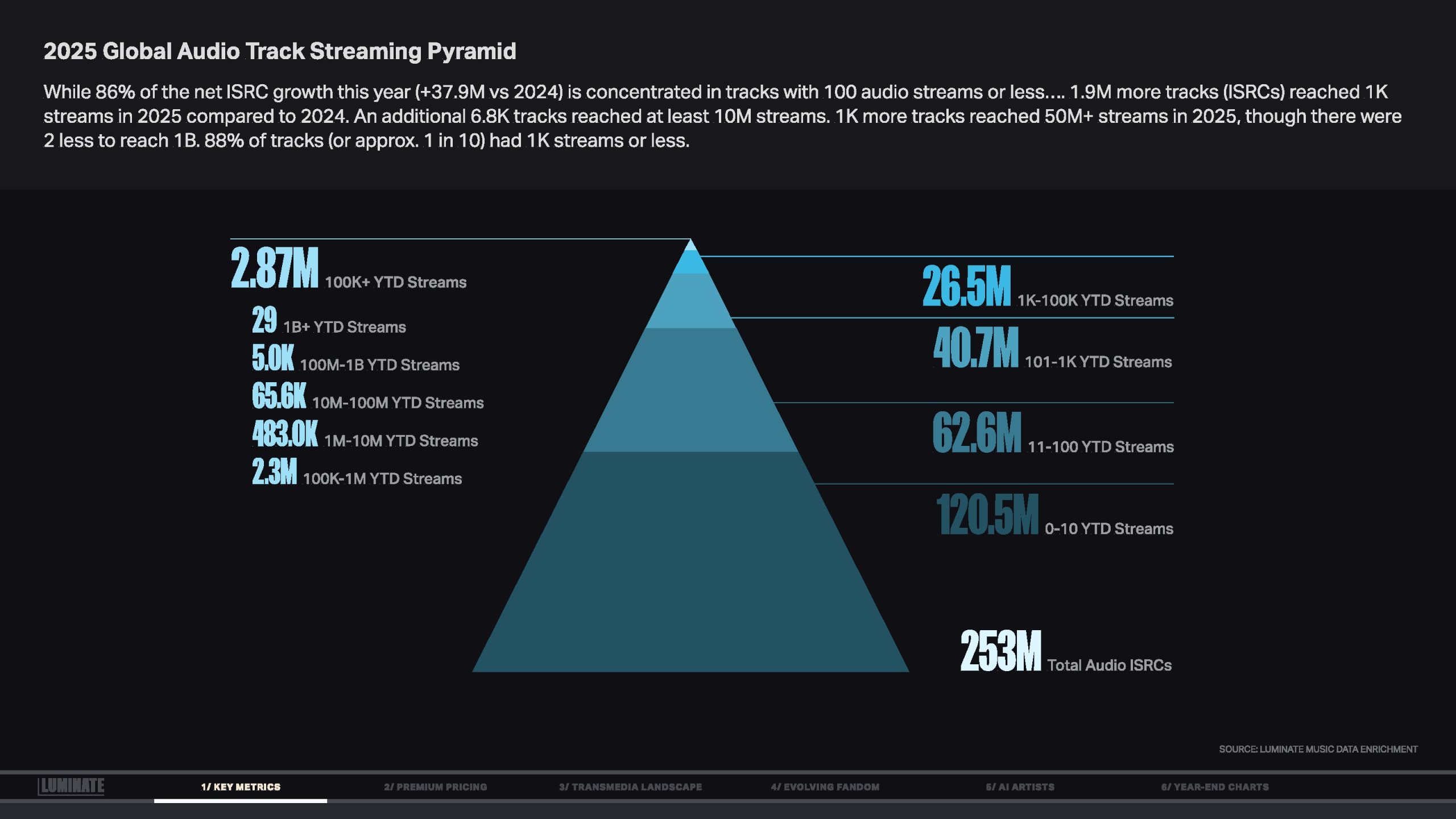

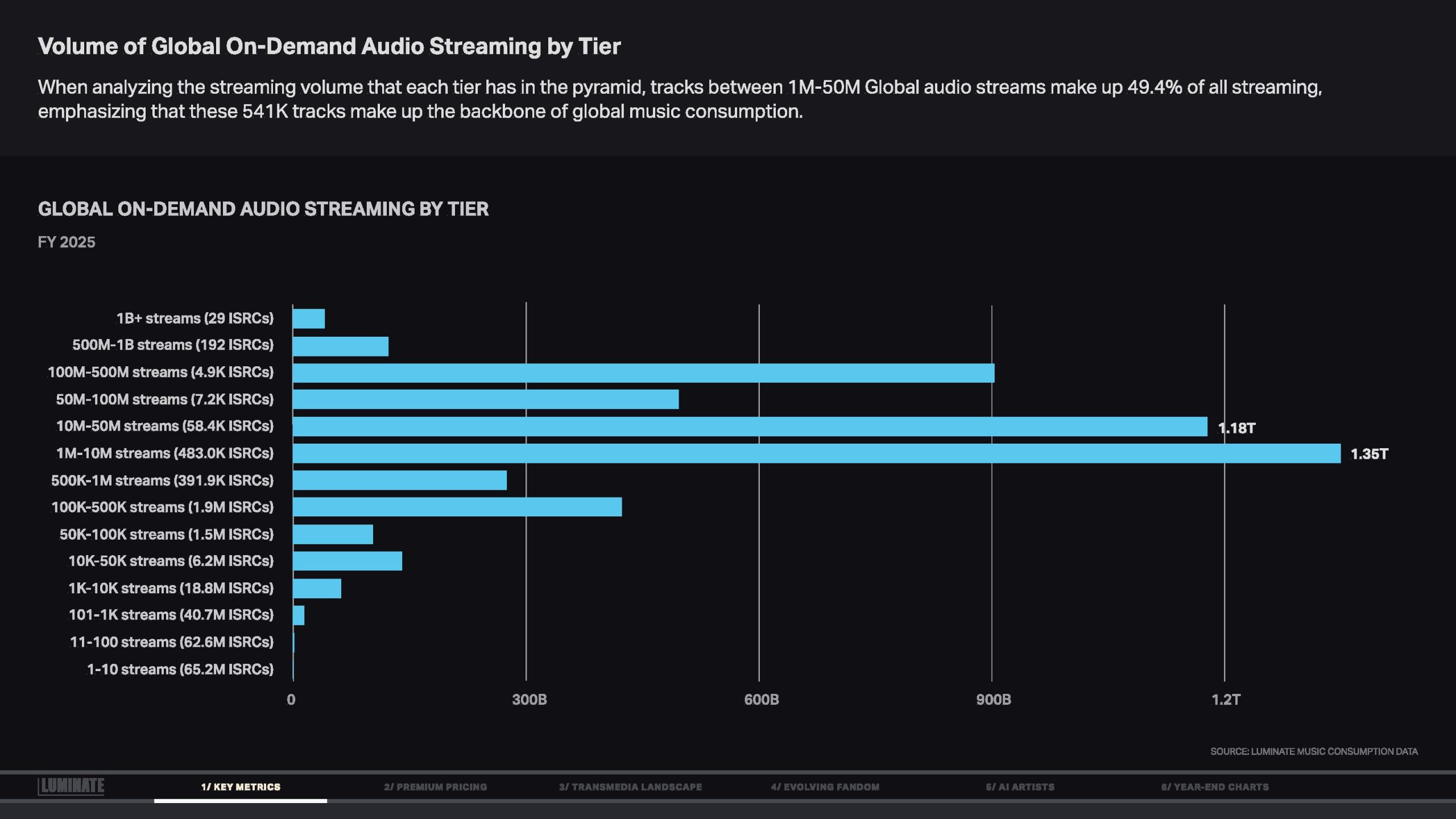

从供给端看,音乐内容的生产正呈现高度去中心化。2025年平均每天有10.6万个ISRC被上传至DSP平台,同比增长7%,其中独立及DIY发行占比高达96.2%,大型唱片公司份额持续下降。这意味着内容极度泛化成为常态,但真正获得规模化播放的作品仍然稀缺。全年约88%的曲目播放量不超过1000次,而真正贡献近一半播放量的,是介于100万至5000万次播放区间的约54万首作品,行业“中腰部”成为消费主干。

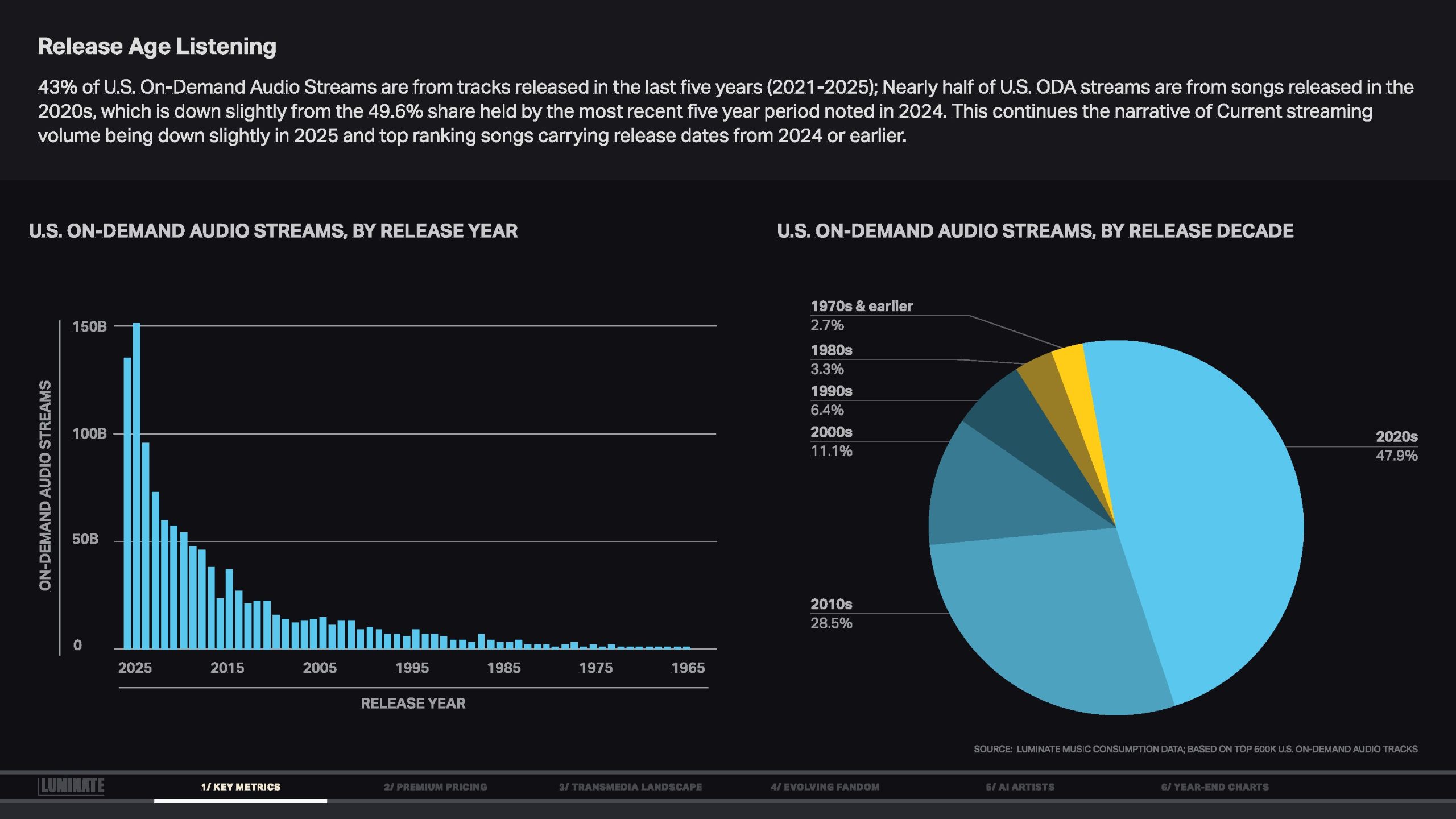

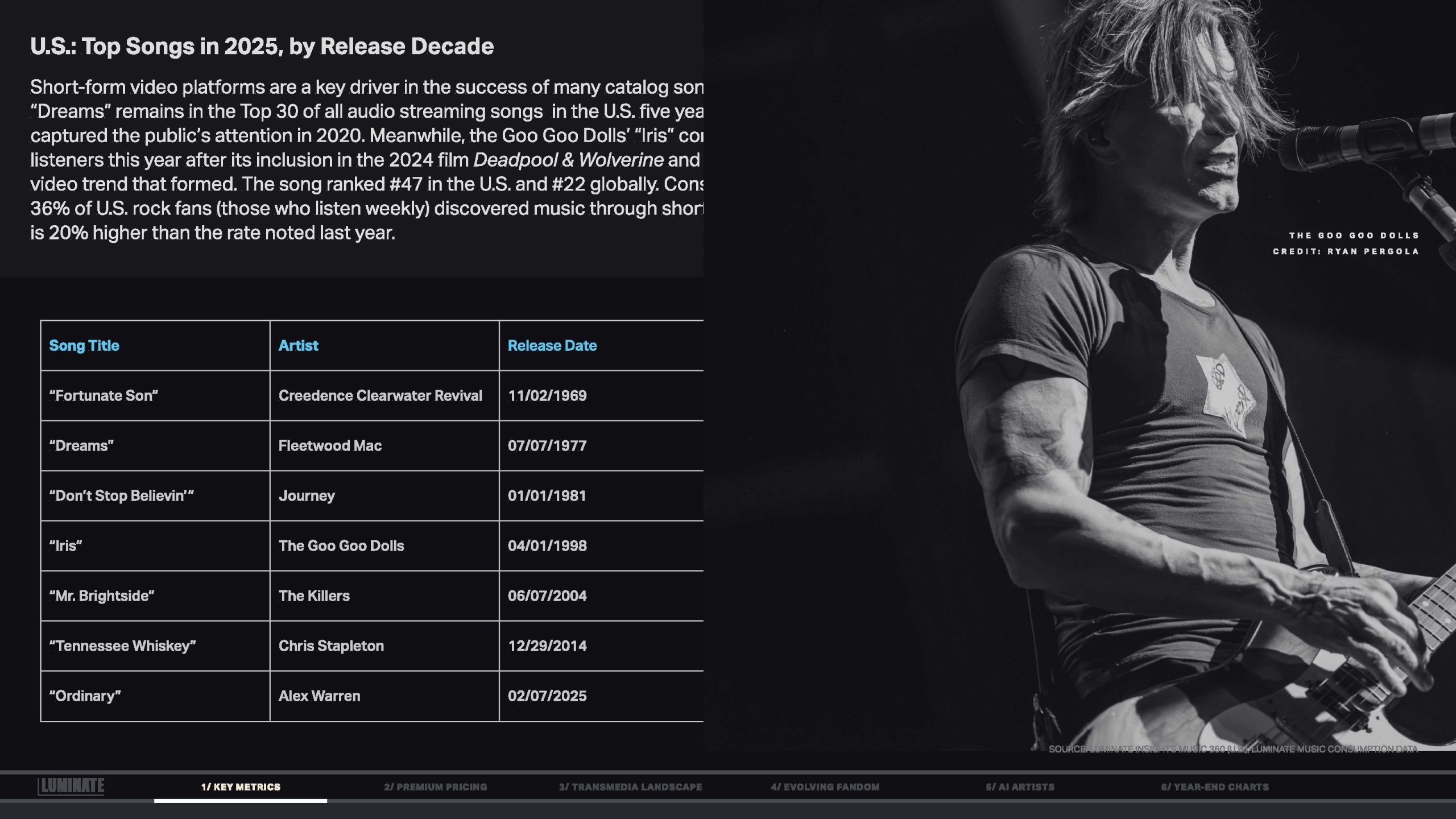

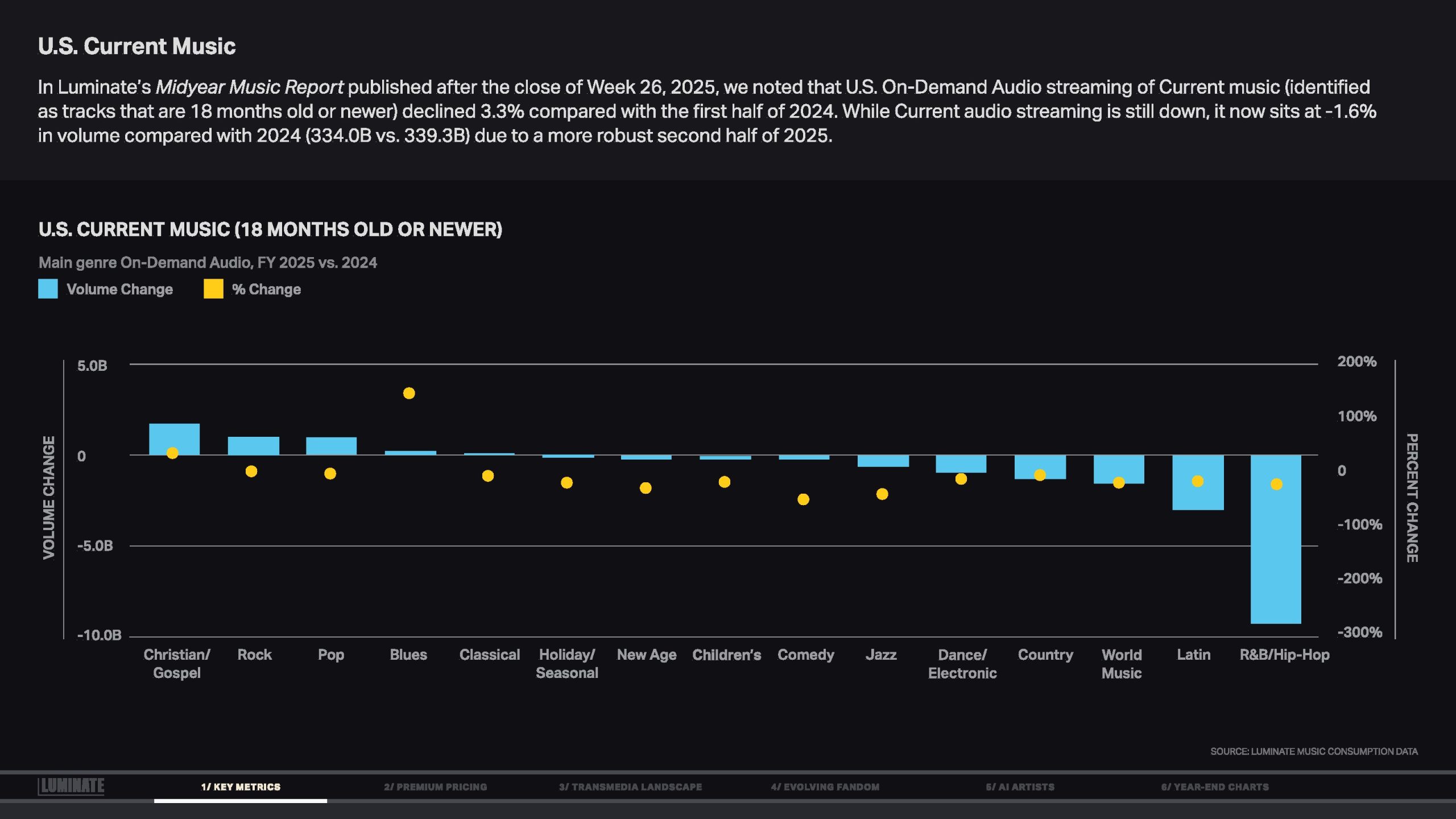

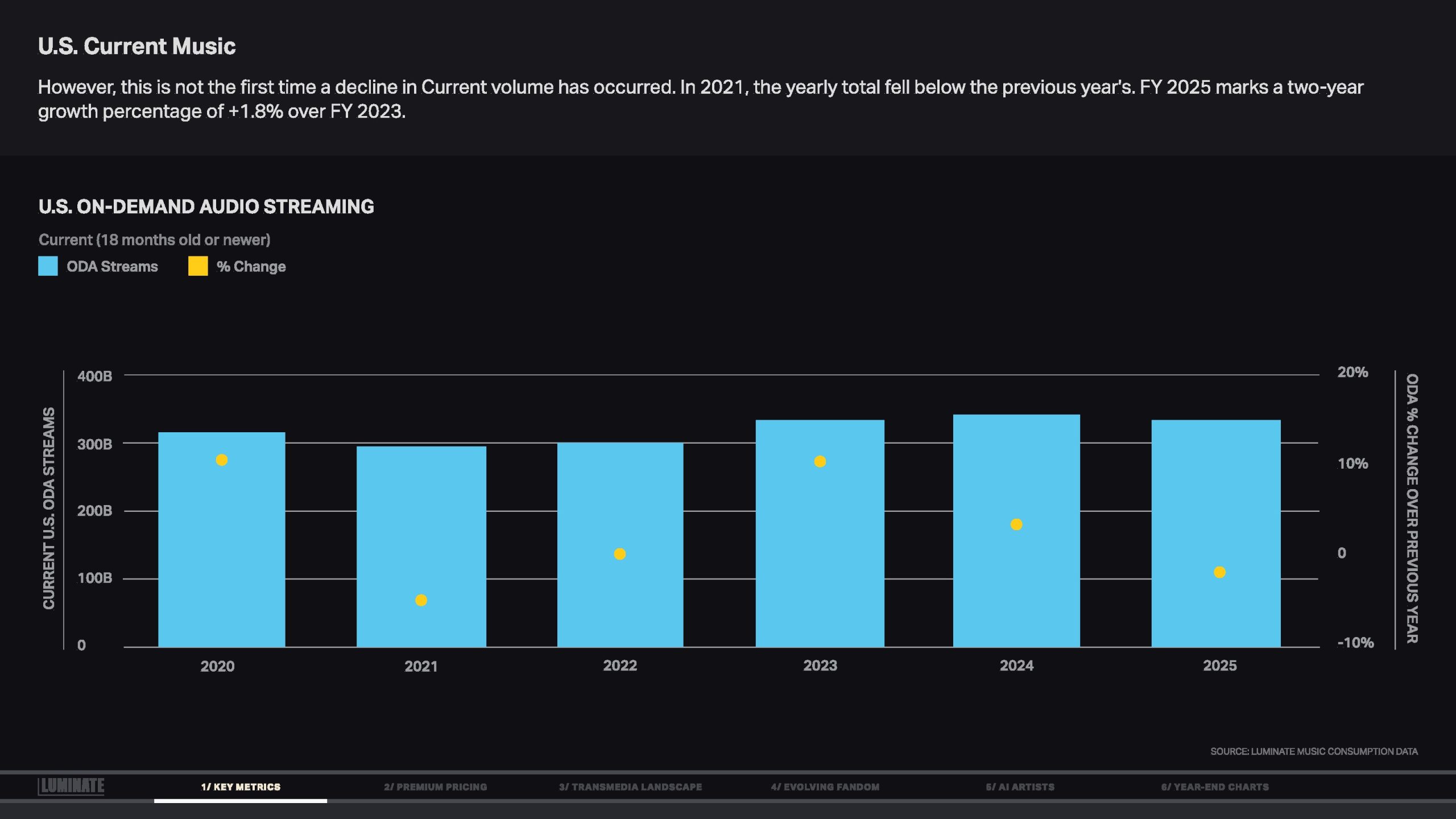

在消费结构上,音乐明显呈现“去新歌化”趋势。美国市场中,近五年发行作品仅占全部点播音频播放量的43%,低于上一年的水平,2020年代歌曲占比下降至47.9%。短视频与影视内容正在系统性地重塑老歌生命周期,1970至2000年代的目录歌曲持续获得增量曝光,显示音乐资产的长期价值正在被重新定价。

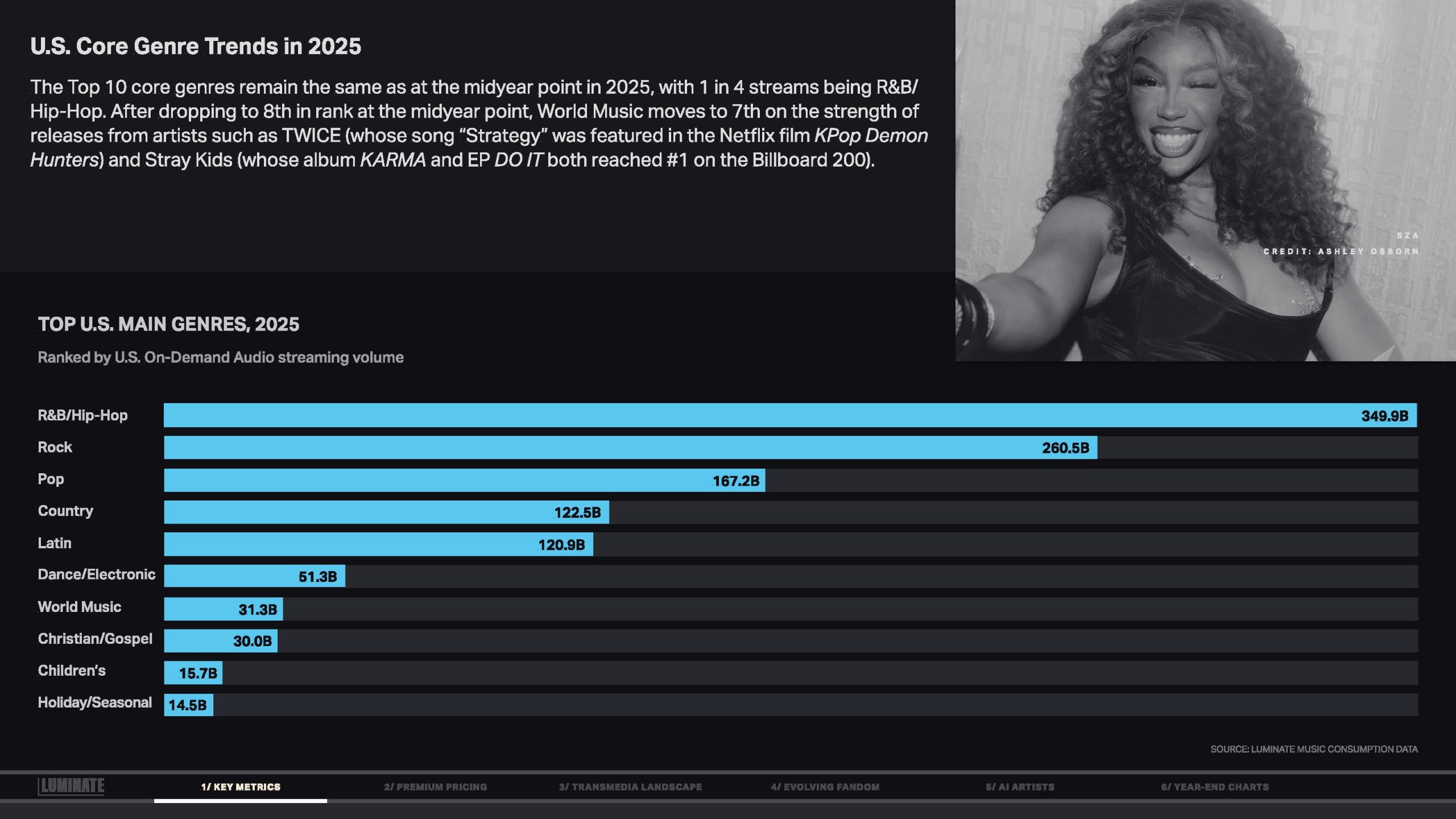

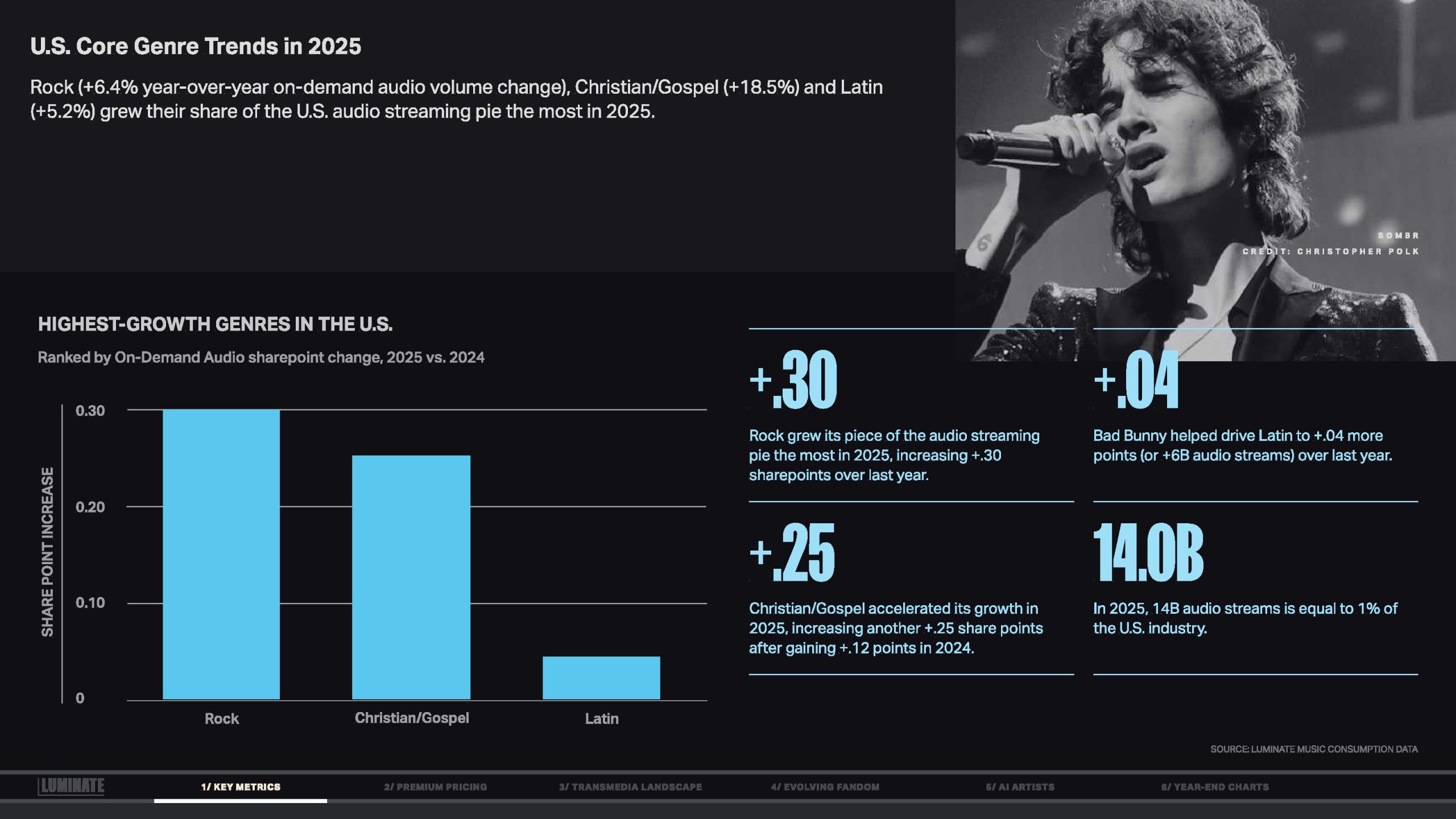

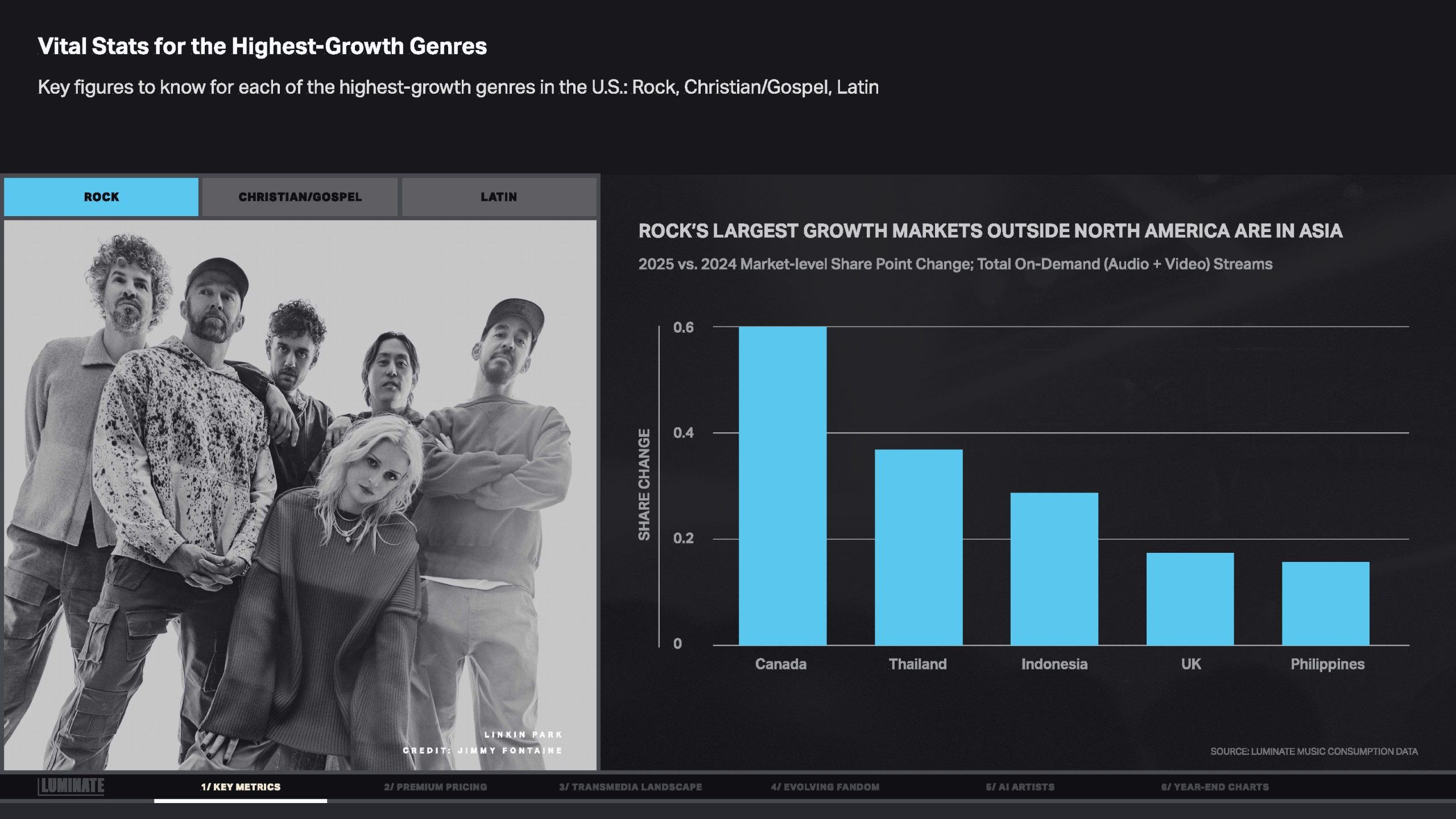

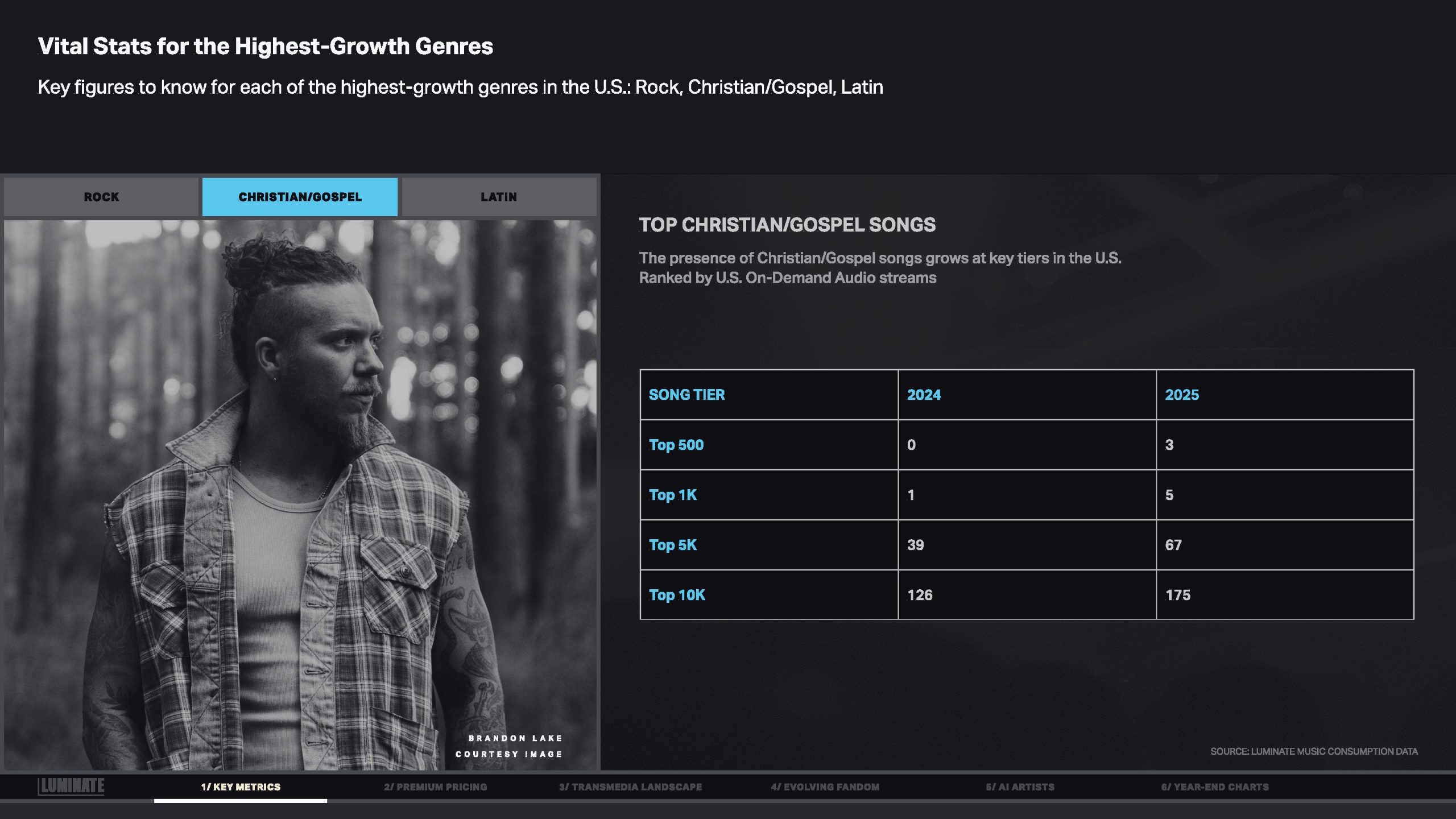

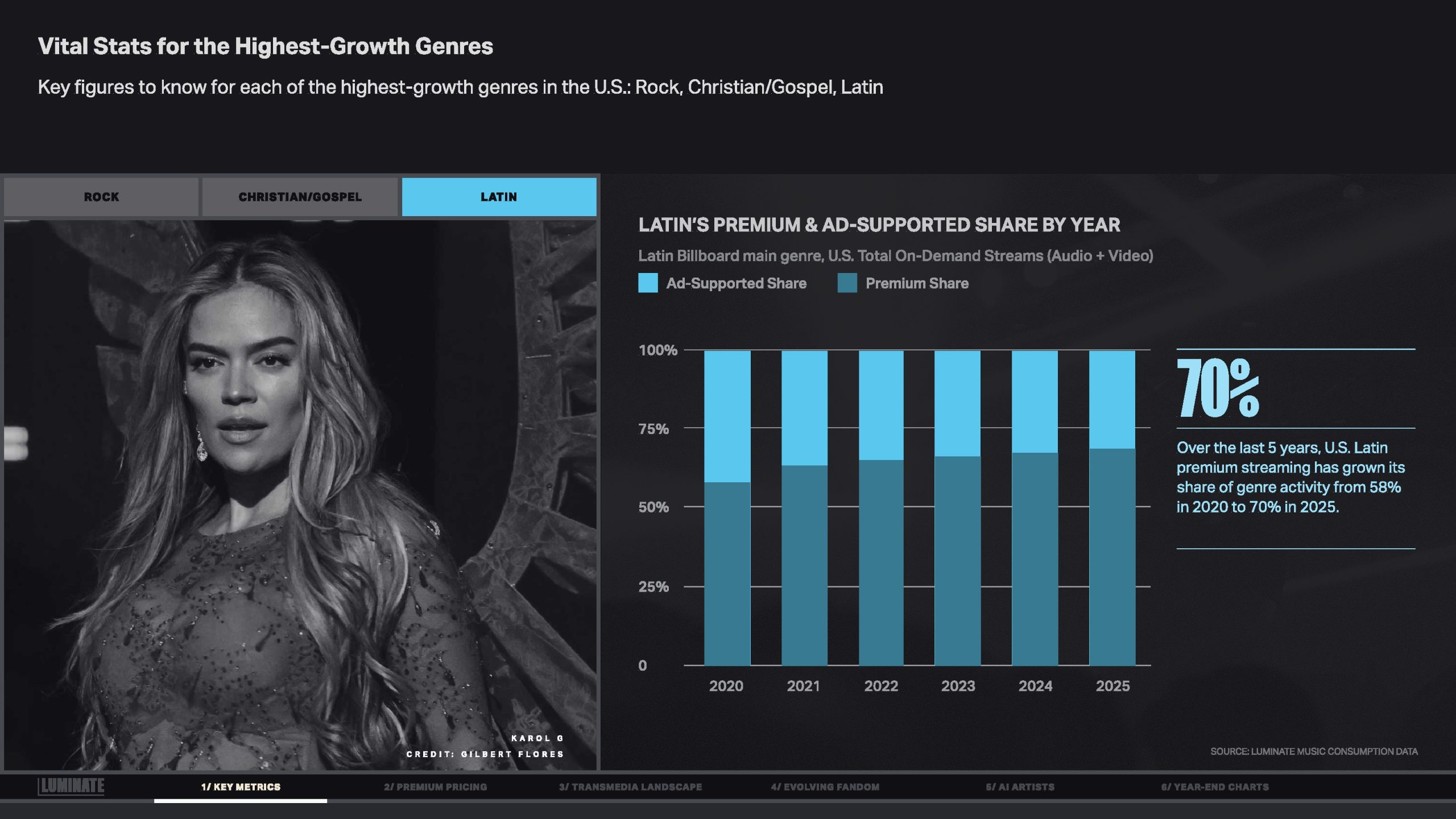

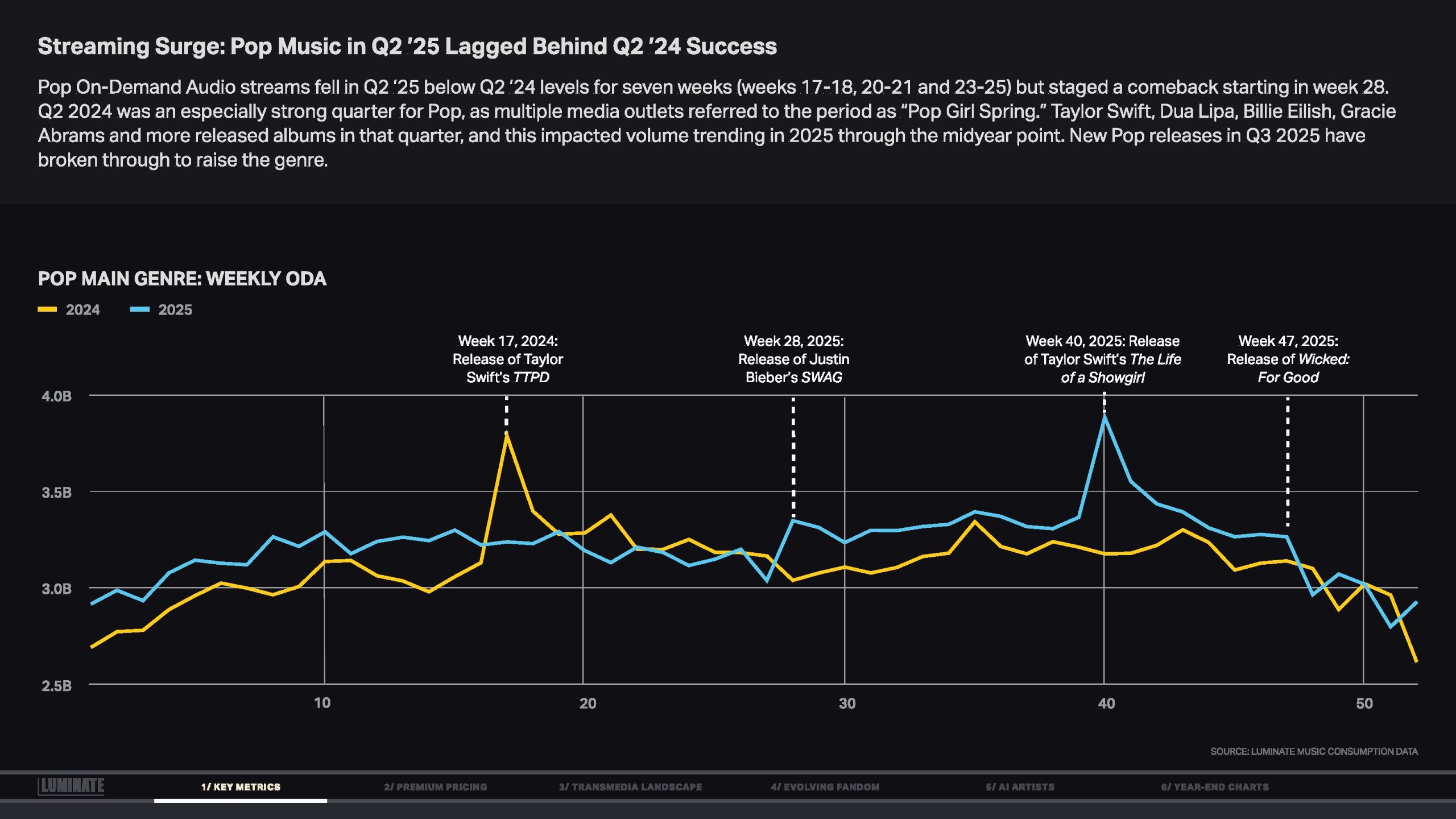

类型结构的变化同样值得关注。2025年美国增长最快的类型并非流行音乐,而是摇滚、基督教/福音和拉丁音乐。其中基督教/福音流派播放量同比增长18.5%,摇滚增长6.4%,二者在整体流媒体份额中的提升,反映出情绪型、社区型音乐在社会不确定性环境下的吸引力增强。拉丁音乐不仅在播放量上扩张,其付费渗透率也从2020年的58%提升至2025年的70%,商业质量显著改善。

付费结构方面,价格上调并未抑制订阅增长。2025年全球高价值市场新增的高级订阅播放量主要集中在美国、墨西哥、巴西和德国,四个市场合计贡献接近一半的全球高级流媒体播放。拉美地区的付费转化速度居全球之首,而印度虽仍以广告支持为主,但其高级播放量同比增长42%,显示出巨大的潜在变现空间。

更深层的变化发生在音乐与其他娱乐形态的融合中。影视、游戏和现场体验已成为音乐消费的重要入口。纪录片、电影原声和游戏平台联动带来的播放提升并非短期刺激,而是能显著抬高艺人目录作品的长期基准。音乐正从“被消费的内容”转变为“驱动其他内容消费的基础设施”。

综合来看,2025年的音乐产业已明确走出单一流媒体驱动模式,进入以跨媒介协同、付费效率和资产长期价值为核心的新阶段。未来的增长不再依赖更快的播放速度,而取决于谁能在全球市场、内容生态与技术变革之间建立更稳固的结构性优势。这一趋势预示着音乐产业将从规模竞争,转向更深层次的价值竞争。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: