根据Omdia的最新报告,2025年上半年,全球汽车显示器市场规模达到12096万台,同比增长5.1%。虽然与去年两位数的增长相比,整体出货量增长有所放缓,但市场正在进入一个结构转型的新阶段,从屏幕扩散转向协调、软件定义的驾驶舱集成。

全球各应用汽车显示器出货量(2025年上半年与2024年上半年)

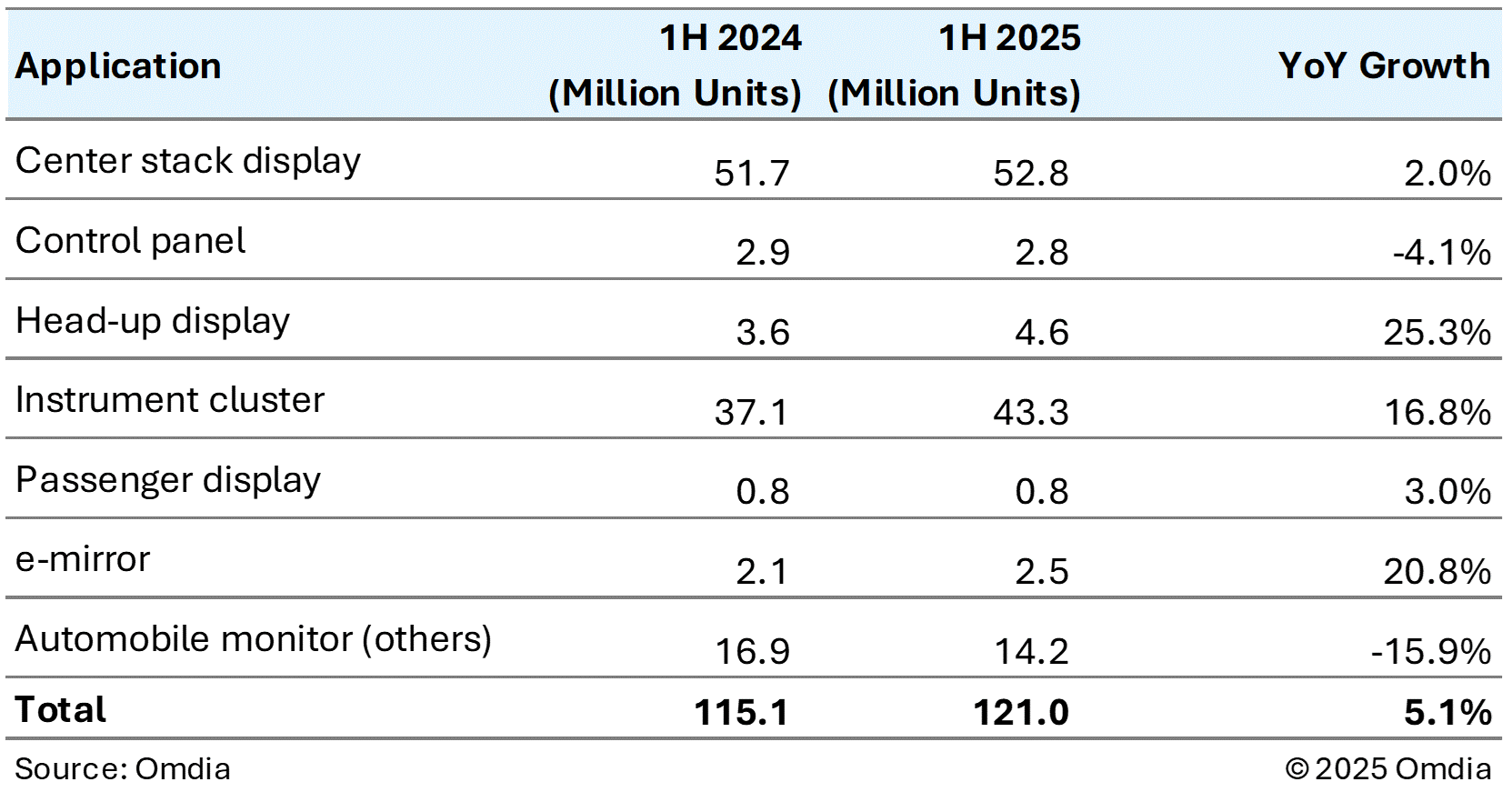

中央堆叠显示器(CSD)在经历了两年的强劲增长后,同比增长了2.0%。由于工厂预安装普及率已经很高,增量增长变得有限。同样的成熟效应也影响了售后市场,由于大多数新车现在都配备了内置的CSD,因此改装机会很少,售后市场急剧下降了15.9%。与此同时,控制面板显示下降了4.1%,反映了HVAC和音频接口的持续整合。以前依赖于单独的控制面板显示的功能已经合并到主中心显示或被物理按钮取代,以满足新的安全规定,并改善驾驶员人体工程学和触觉反馈。

虽然出货量增长放缓,CSD技术继续快速发展。在该应用中,a-Si LCD(非晶硅液晶显示器)的份额从2023年上半年的69.6%下降到2025年上半年的51.0%,而LTPS lcd(低温多晶硅)则从29.1%飙升至46.4%,成为其单元内触摸集成,更高亮度和更轻薄设计的主流选择。在高端电动汽车和旗舰驾驶舱项目的推动下,AMOLED的渗透率几乎翻了一番,达到2.1%。这个升级周期凸显了从简单地增加屏幕到提高光学性能、能效和人工智能优化的视觉质量的转变。

仪表盘(ICD)市场同比增长16.8%,达到4330万个,其中较小的仪表盘(6英寸以下)增长最快,主要得益于紧凑型电动汽车和新兴市场入门级车型的普及。平视显示器(HUD)市场同比增长25.3%,主要得益于更大的投影光学器件。3.1英寸及以上的HUD目前占总出货量的50%以上,标志着AR-HUD部署和沉浸式正向可视化的里程碑。

Omdia的分析表明,2025年标志着汽车显示生态系统重组阶段的开始。CSD出货量的放缓并不表明市场疲软,而是反映了驾驶舱内显示功能的重新分配。中央堆栈作为集成中心,仪表盘提供实时可视性,HUD扩展了前向态势感知。

更多阅读: