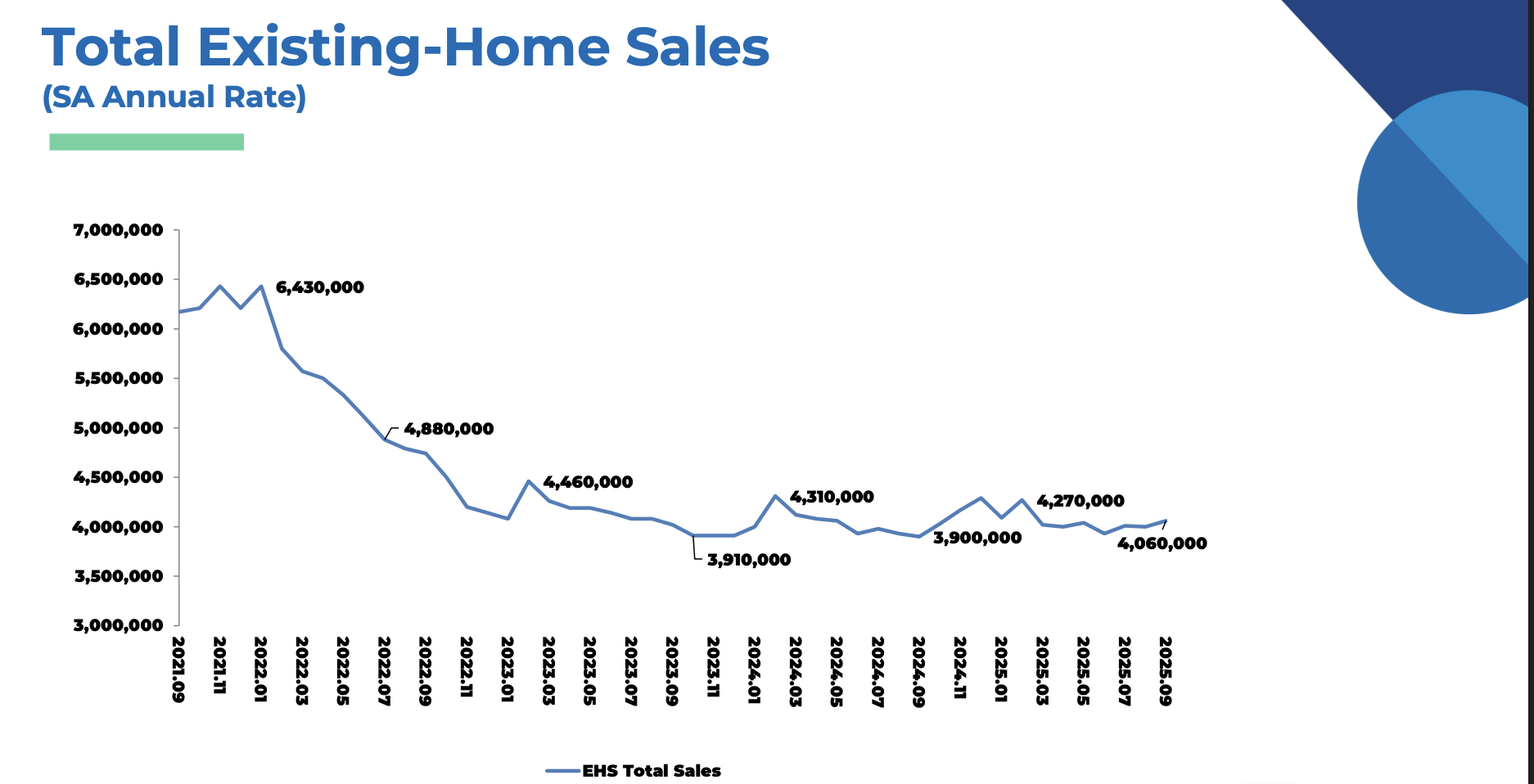

美国全国地产经纪人协会(NAR)10月23日发布的数据显示,2025年9月全美二手房销售环比增长1.5%,折合年化销售总量达406万套,为连续第二个月回升。较去年同期增长4.1%。在美联储降息与抵押贷款利率下滑的带动下,房市出现温和复苏迹象。

全美现有房屋销售结构中,东北、南部及西部地区销售量均录得环比增长,唯中西部地区小幅下滑2.1%。从区域表现看,南部市场贡献最大,年化销售量达186万套,同比增长6.9%,显示该地区仍是美国房地产的核心引擎。

库存方面,9月全美在售房源达155万套,环比上升1.3%,同比大增14%。库存可支撑4.6个月销售,创下疫情后五年新高。虽然供应改善,但仍低于疫情前水平。首席经济学家劳伦斯·云表示,“房价稳步上涨与库存回升同时发生,表明市场正在朝健康方向调整。”

价格方面,9月美国现有房屋中位数价格为41.52万美元,同比上涨2.1%,实现连续第27个月同比增长。其中,独栋房屋价格中位数为42.07万美元,同比涨幅2.3%;公寓与合作住房价格为36.03万美元,同比微跌0.6%。

从区域来看,东北部房价中位数达50.03万美元,同比增长4.1%;中西部为32.08万美元,同比增长4.7%;南部为36.45万美元,同比涨1.2%;西部价格最高,为61.91万美元,同比增长0.4%。房价的持续攀升凸显美国住房市场的韧性,尤其是在贷款成本下降背景下,买家需求正在回升。

贷款利率方面,9月30年期固定抵押贷款平均利率降至6.35%,低于8月的6.59%,但仍高于去年同期的6.18%。利率下降正在改善购房可负担性,促进潜在买家入市。

买家结构显示,首次购房者比例升至30%,为一年新高;现金交易比例同样为30%,显示高净值买家活跃度仍强。投资者及第二套房买家占比下降至15%,说明市场逐步回归自住主导。房屋平均上市时间延长至33天,高于去年同期的28天,反映市场流动性仍在恢复中。

值得注意的是,困境房产(包括法拍和短售)占比维持在2%,显示大多数房主财务状况稳定,市场未出现明显风险积聚。NAR指出,库存增加主要来自新挂牌房源上升,而非被迫出售。

展望未来,房地产市场走向将与货币政策密切相关。若美联储继续维持宽松立场、抵押贷款利率维持在6%以下,预计未来几个月成交量将继续改善。房价涨幅或趋缓,但市场基础坚实,特别是中低价位房产仍具长期需求支撑。

随着库存逐步恢复与融资条件改善,美国二手房市场正从紧张向平衡过渡。预计2026年全年房屋销售或回升至450万套水平,价格增速趋于理性化。整体而言,房地产市场正进入“稳中有升”的修复阶段。

文章来源:NAR

注:本文由 AI 生成,内容仅供参考,不代表本站态度或观点,请谨慎鉴别!

更多阅读: