根据Hampleton的一项研究,今年上半年电子商务并购交易较2023年下半年略有增长,但与2023年上半年和2022年上半年相比仍然低迷。今年前两个季度的交易数量超过1000笔,但低于去年同期的约1200笔。

过去一年(2023年第三季度至2024年第二季度)的交易量更接近大流行前,而不是大流行后(2020年下半年至2022年上半年的峰值)。

过去几个季度的估值也一直在下降。2024年上半年30个月EV/EBITDA的中位数为10倍,低于2023年下半年的10.1倍、2023年上半年的10.3倍和2022年下半年的10.8倍。与此同时,营收倍数(EV/R)中位数从2023年下半年的2.4倍降至2倍,2023年上半年和2022年下半年分别为2.7倍。

自2021年以来,已有7家公司收购了至少5家电子商务目标。其中最多产的是Havas、Fraser Group和Thoma Bravo,各有6笔收购。

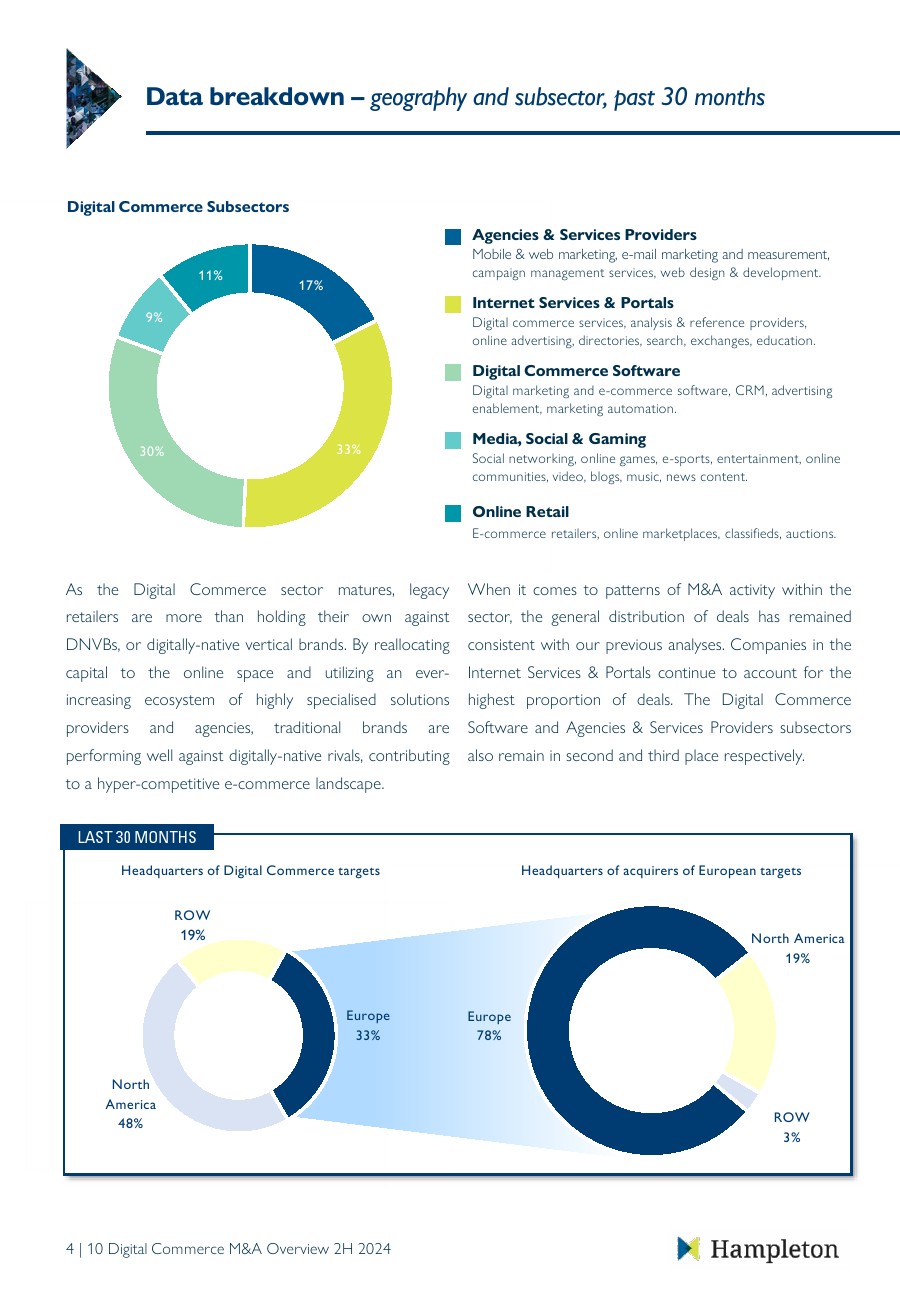

报告涵盖的“电子商务”市场包含5个子行业,在过去两年半的时间里,它们对交易流量的贡献各不相同。自2022年以来,互联网服务和门户网站子行业一直处于领先地位,占交易总数的33%。紧随其后的是电子商务软件(Digital Commerce Software),占交易的30%,其次是代理和服务提供商(17%)、在线零售(11%)和媒体、社交和游戏(9%)。

从地理上看,在这段时间内,北美一直是目标比例最大的,约占一半(48%)。欧洲有1/3(33%),世界其他地区有1/5(19%)。在欧洲被收购的公司中有78%被总部设在欧洲的公司收购。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: