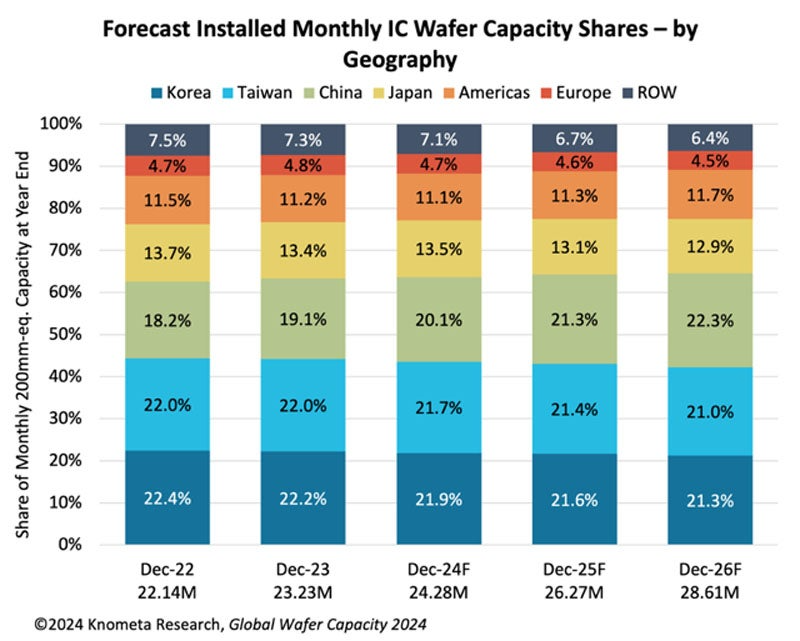

报告显示,2023年底产能占比为韩国22.2%、中国台湾22.0%、中国大陆19.1%、日本13.4%、美国11.2%、欧洲4.8%。展望未来,预计中国的份额将逐步增加,并有可能在2026年成为按国家/地区划分的最大份额。另一方面,日本的份额预计将从2023年的13.4%下降到2026年的12.9%。

全球每个半导体产区都在建设新工厂。中国也是如此,以美国为中心的半导体法规试图限制中国企业开发和引进尖端工艺,但中国将在未来几年继续增加晶圆产能,重点关注传统工艺。预计到2026年,中国大陆将拥有全球最大的IC晶圆产能,超过韩国和中国台湾。

大多数在中国设有晶圆厂的外国公司,包括三星电子、SK海力士、台积电和联华电子,都获得了中国半导体法规的部分缓和。截至2023年底,中国IC晶圆产能的很大一部分来自这些大型外国公司,以及包括力晶半导体制造(通过其中国Nexchip子公司)、德州仪器、Alpha & Omega Semiconductor和Diodes等外国公司中国约占全球晶圆产量19%的份额,其中只有11%由中国企业拥有。

目前,此类中国企业也在增加产能,Knometa预测,到2025年,中国的产能份额将几乎与主要国家持平,并且2026年中国将位居榜首。

编译来自:半导体行业观察

更多阅读: