哈佛大学住房研究联合中心发布了“2023年美国住房报告”。尽管房主和租房者面临更高的成本,但房地产市场仍在继续降温。在待售方面,房屋销售和建设水平正在下降,房价上涨的速度也在下降。美国市场正在经历租金增长急剧放缓和空置率上升。尽管如此,房价和租金仍高于大流行前的水平。数以百万计的家庭现在因房价过高而失去了住房所有权,或与住房成本负担作斗争,或完全没有住房,其中包括不成比例的有色人种,这增加了解决国家住房短缺的政策需求,这是负担能力危机的根源。

房地产市场迅速降温

待售市场,经季节性调整的房价在2022年7月环比下降,这是十多年来的首次下降。2023年2月,房价从大流行的峰值下降2.8%。按年率计算,2月房价较上年同期上涨2%。

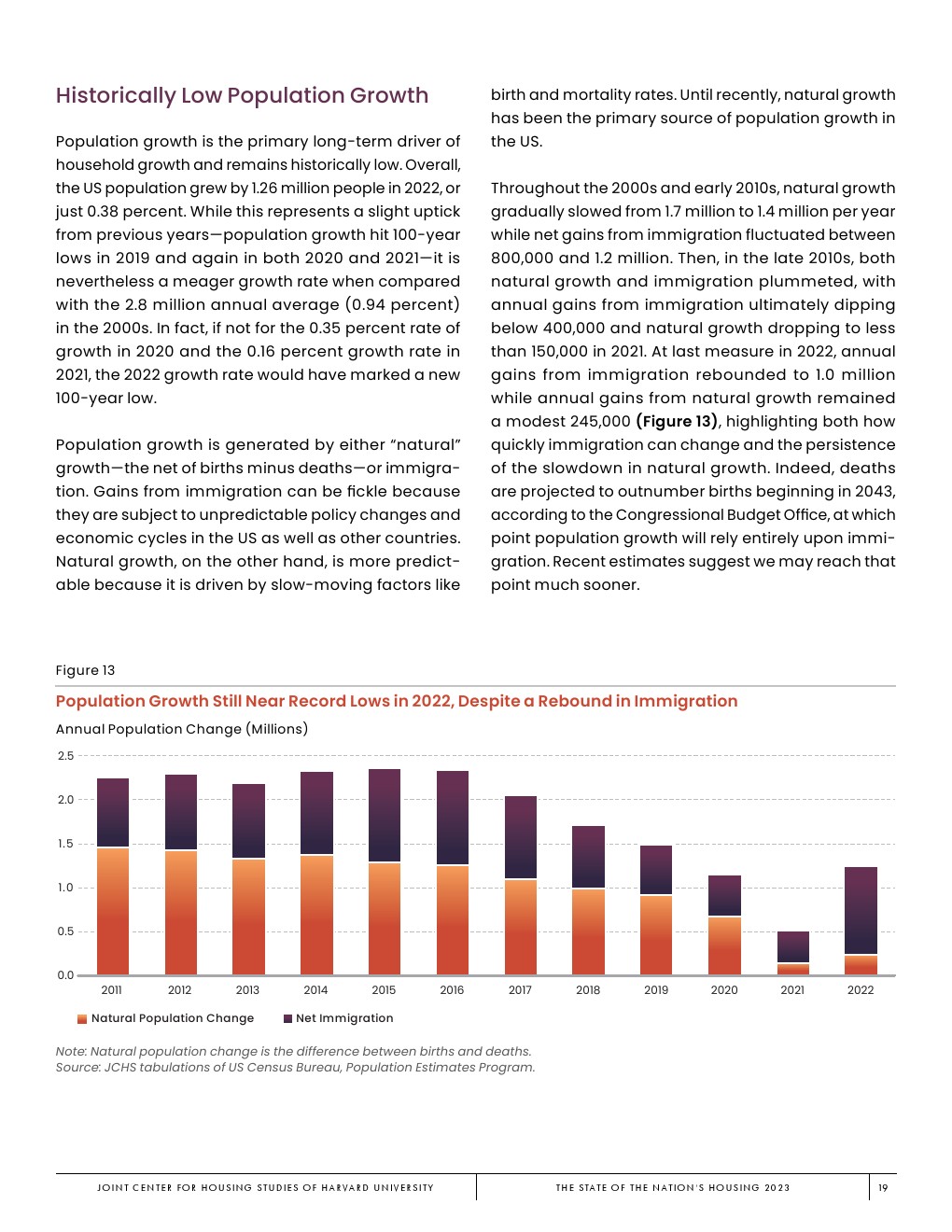

强劲的家庭增长可能放缓

2019 – 2022年,受疫情引发的空间需求、联邦学生贷款暂停支付、各种刺激计划、许多大城市租金暂时下降以及储蓄增加的推动,家庭增长飙升至每年190万户。

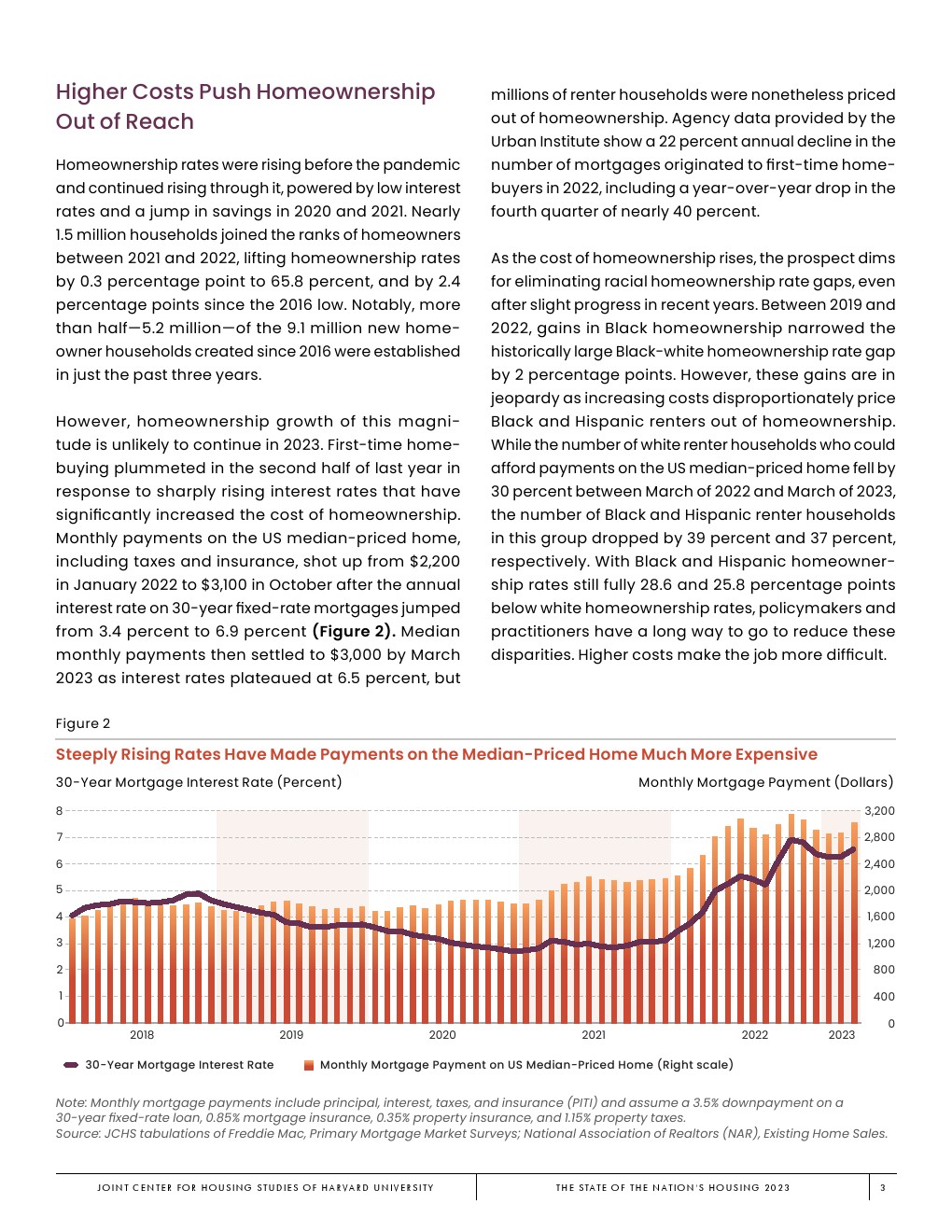

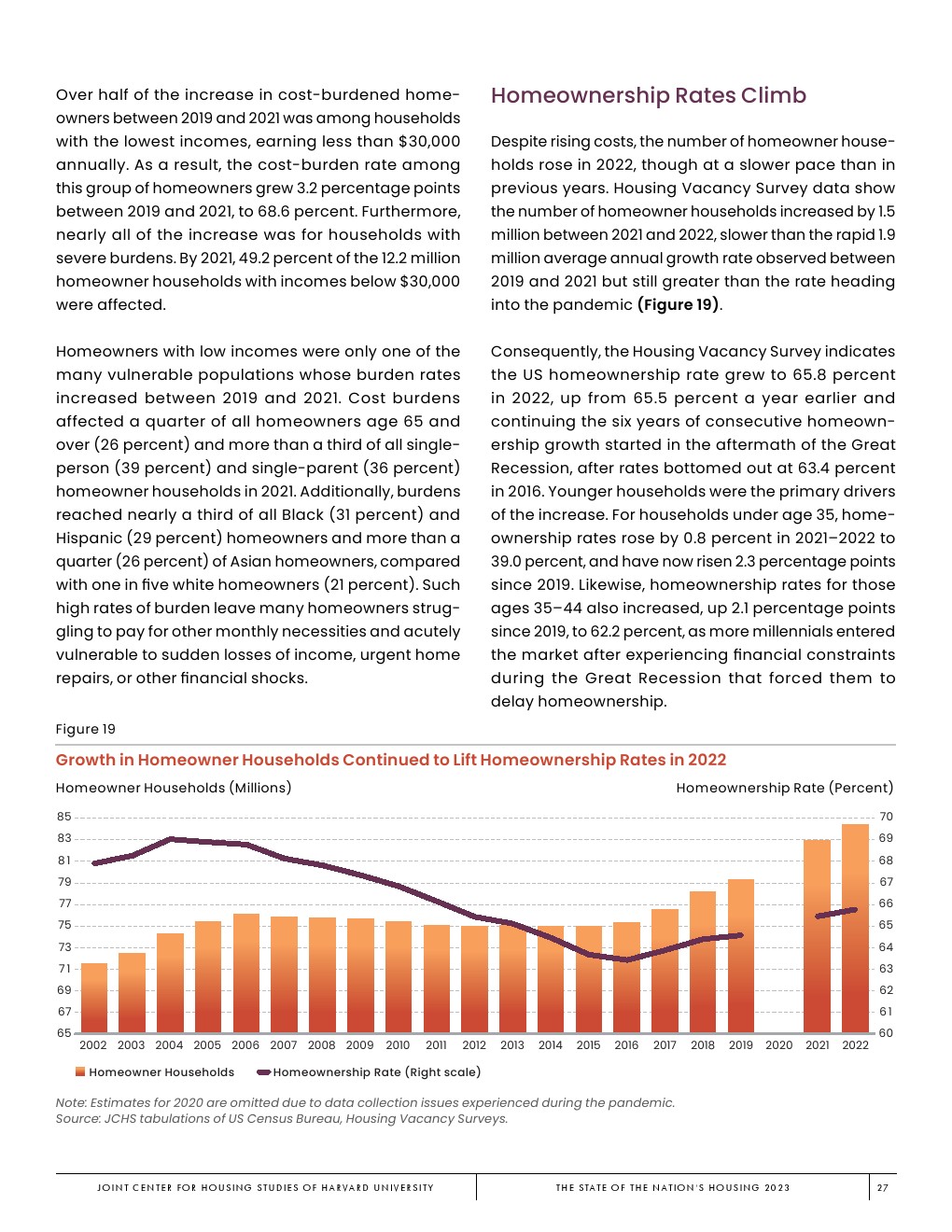

更高的成本让买房变得遥不可及

2021年至2022年期间,近150万户家庭加入了自有住房的行列,使住房拥有率提高了0.3个百分点,达到65.8%,比2016年的低点提高了2.4个百分点。自2016年以来新创建的910万户自有住房家庭中超过520万户是在过去三年内建立的。

独栋住宅建设放缓

2022年,单户住宅开工率下降了10.8%,全年的放缓趋势更加明显。2023年下半年,单户住宅的年化开工率平均只有87.6万套,同比下降了23.2%,远低于1990年以来100万套的平均水平。

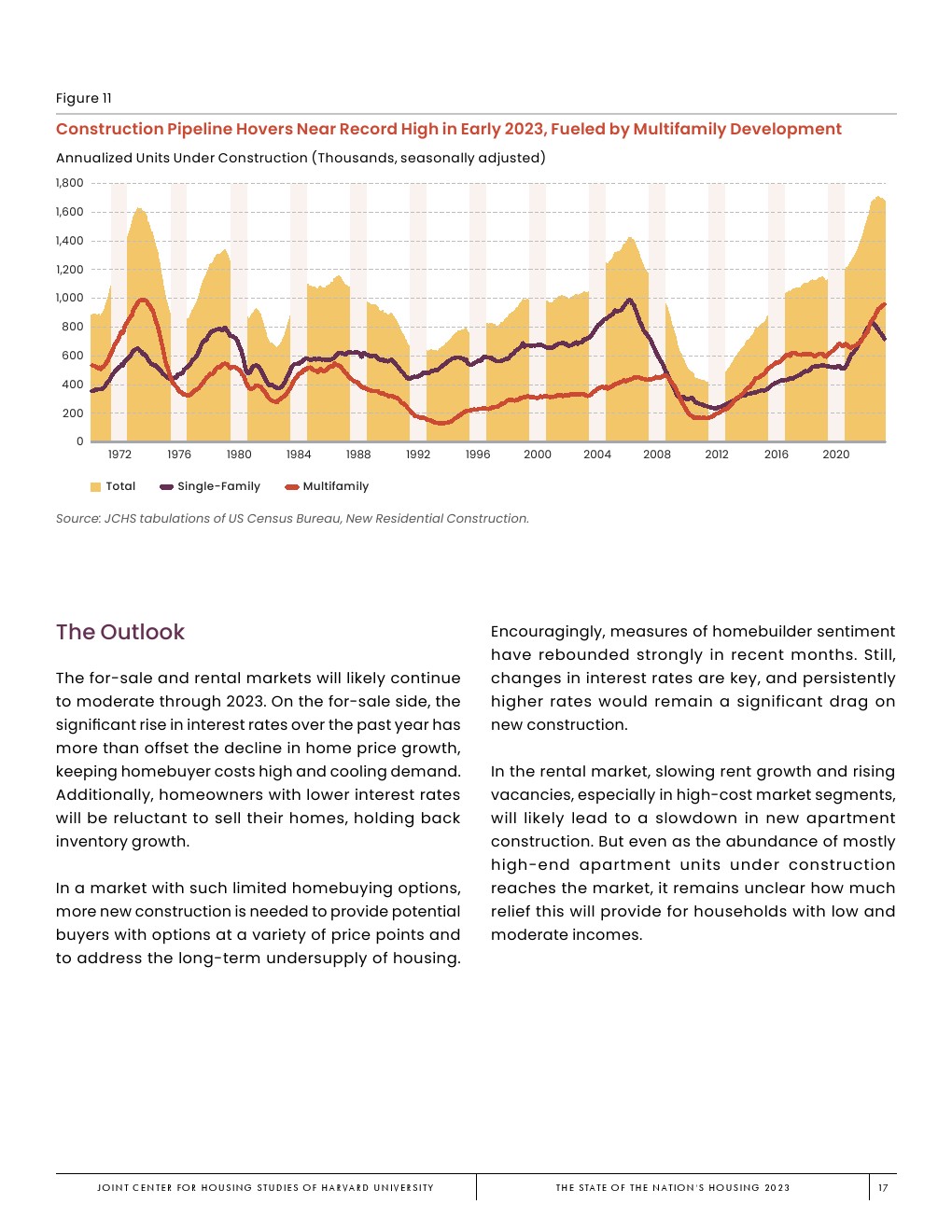

多户住宅建设蓬勃发展

2022年新开工的多户住宅单元达54.7万套,是上世纪80年代中期以来的最高水平。截至2023年3月,96万套多户住宅正在建设中,是半个世纪以来的最高水平。

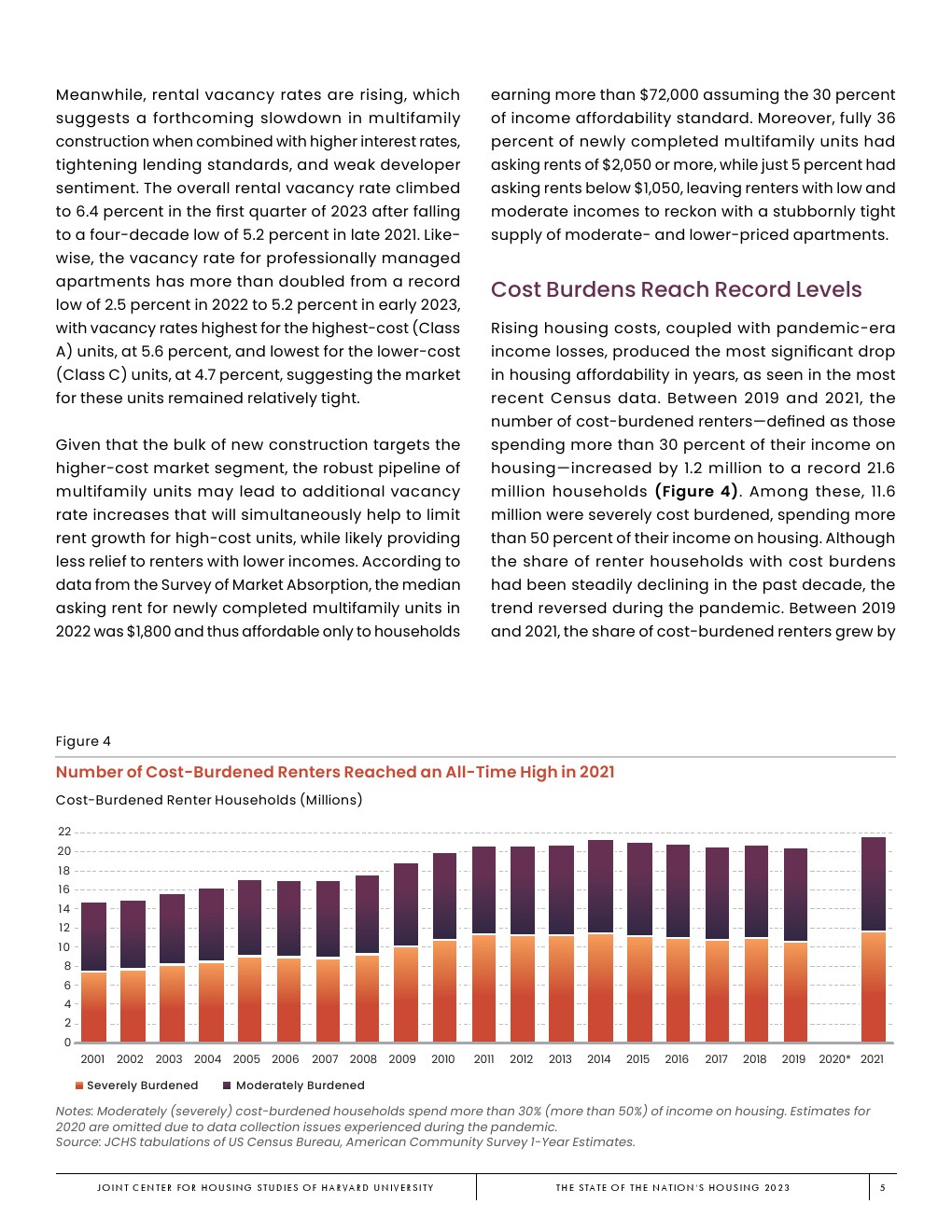

成本负担达到创纪录水平

2019年至2021年期间,负担沉重的租房者(定义为将超过30%的收入用于住房的家庭)的数量增加了120万户,达到创纪录的2160万户。其中,1160万户负担沉重,将超过50%的收入用于住房。2019年至2021年期间,负担沉重的租房者占租房家庭的比例增长了2.6个百分点,达到49%,接近大衰退后2011年51%的峰值。

居住流动性:改变住房需求地理

大流行期间占主导地位的流动模式在2022年持续存在,人们继续向成本更低、密度更低的地区迁移。社交距离增加了居住空间的溢价,并促使人们搬到价格较低的郊区和农村地区。但随着疫情的缓解,在家工作的人所占比例仍然很高,从而维持了对低成本地区住房的需求。

更多阅读: