IDC近日发布了中国政务云市场份额系列研究,包含《中国政务云市场份额,2022:云运营与服务》、《中国政务云市场份额,2022:公有云基础设施》、《中国政务云市场份额,2022:专属云基础设施》三本报告,聚焦于政务云的专属云基础设施市场、公有云IaaS、以及云的运营与服务三个市场,重点分析了政务云市场的建设现状与市场环境,并提供了细分市场的厂商市场份额。

数字政府是数字中国建设的重要组成部分,也是数字经济、数字社会协同发展的重要驱动力量。IDC研究显示,2021年中国数字政府整体市场达1,235 亿元人民币,市场规模巨大。在“十四五”及数字政府相关政策的驱动下,整体市场规模预计到 2026 年将超过 2,000 亿元人民币,复合增长率为 12%。基础架构层投资目前占整体市场投资的47%,其中政务云在基础架构投资占比达到73%。

政务云市场情况

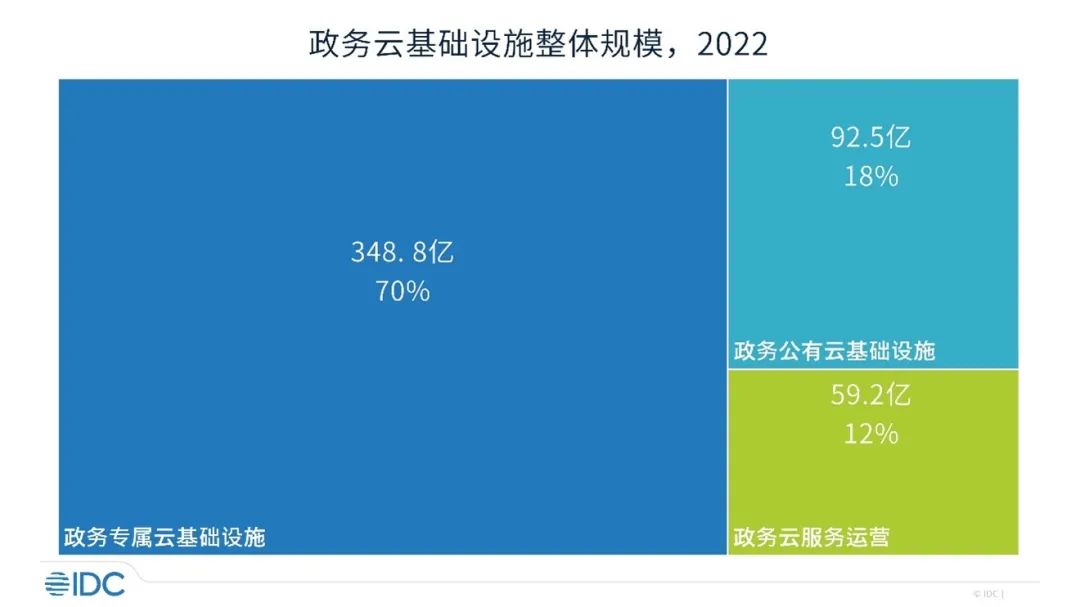

2022年政务云整体市场规模为500.52亿元人民币,同比增长17.17%,与此前预测较为接近。其中,政务专属云基础设施市场达348.79亿元人民币,同比增长13.1%;政务公有云基础设施市场为92.5亿元人民币,同比增长38.7%;政务云服务运营市场为59.2亿元人民币,同比增长13.7%。从增速上看,政务云整体市场增长主要由政务公有云拉动,政务专属云与政务云运营服务两个市场的增速均低于预期。

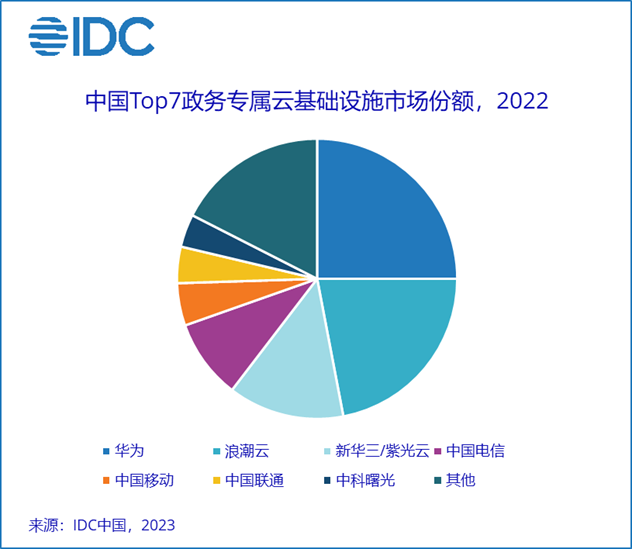

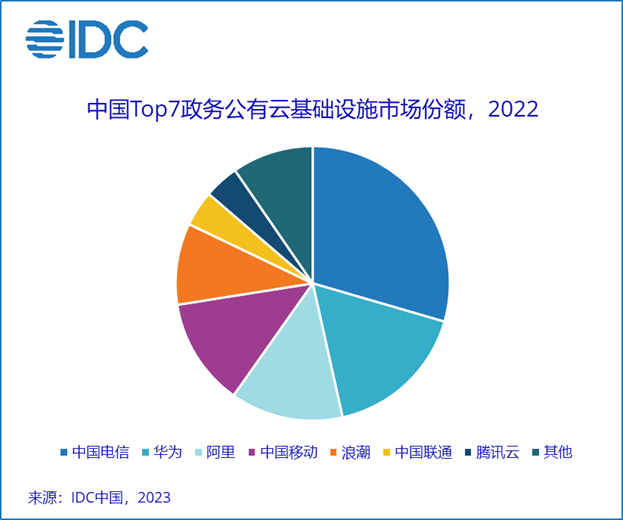

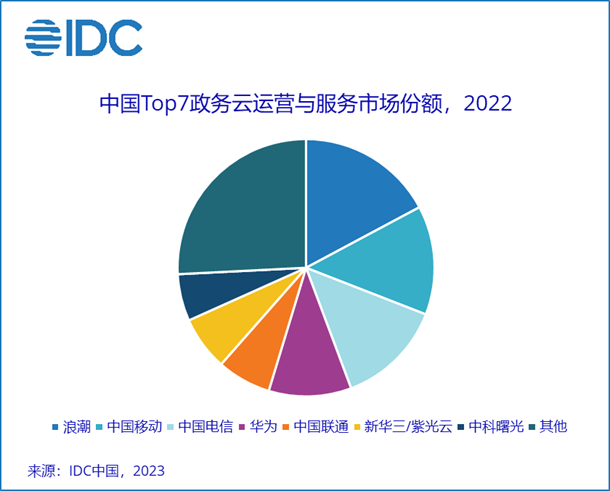

市场格局

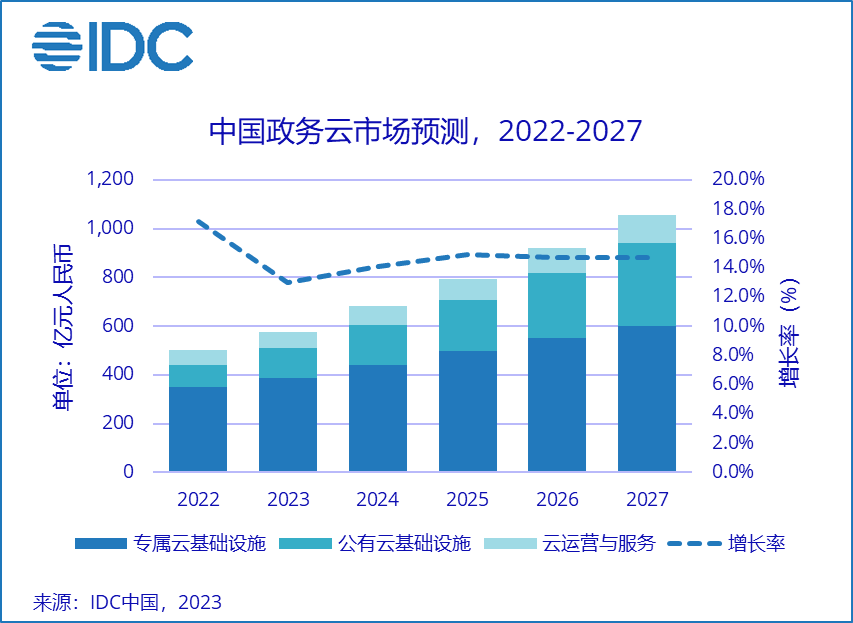

政务云市场预测,2022-2027

基于新的市场情况,IDC调整了2022至2027年的政务云整体市场预测。整体市场5年复合增长率为16.14%,相较于此前于预测,复合增长率下降2.9个百分点,整体市场规模达到千亿规模的时间点由2025年推迟至2027年。从细分领域来看,专属云基础设施市场由于基数较大导致增长较为疲软,公有云基础设施和云运营与服务市场的增长较为平稳。

给技术提供商的建议

关注政府财政情况和资金投入

受疫情冲击以及土地市场低迷的影响,政府(特别是地方政府)的财政面临较大的压力,一方面有可能制约政府信息化投资增长,另一方面对项目的集成服务商可能有一定的垫资和责任兜底要求。技术提供商应评估项目周期与回款延期风险,同时对于处于规划阶段的项目,可探讨财政资金直接支持以外,如专项债等其他投融资渠道开展项目的可行性。

关注政务云安全体系建设

从基础计算环境到云端应用的开发部署模式正处于快速发展演进的态势,特别是云原生技术在政府领域正逐步拓展应用引入各类新型安全风险,“安全边界”的定义方式正在随着系统技术架构的演进发生变化,为客户提供全栈式安全产品与服务,满足重点行关键领域的业务安全需求应成为云服务提供商关切的重点问题和首要任务。

关注运维与服务能力提升

由于政府越来越青睐通过购买“专属云服务”的形式购买长期的政务云,与之配套的政务云服务运营能力成为构建政务云全栈能力的重要组成部分。

一方面,政府对基于场景的政务云服务方面有较强的诉求,这需要政务云的服务运营团队具有贴近客户场景深入认知,以满足客户的长期需求;另一方面,帮助政府机构规划建设云资源、利用云资源,降低政府机构使用云资源时候的成本、提升资源利用率,提升管理效率,为进一步提升数据整合能力、挖掘应用场景的原生创新能力提供有力支撑。

政务云服务商可以通过建立合理规模的本地化运维团队,以及提高智能化运维水平两种方式提高服务能力。

IDC中国政府行业分析师贾云轩表示,尽管面临2022年疫情防控形势严峻以及政府财政压力较大的紧张局面,政务云基础设施市场规模依然保持了相对较快的增长,部分原因是日趋主流的政府购买服务模式降低了资金周转压力,以及存量信息化工程所受负面影响较低。但值得注意的是,政务云市场的增速开始放缓,同比下降了约3.7个百分点,其中政务专属云和政务云运营与服务市场所受负面影响更为明显,而政务公有云相对较高的增速除了体现了疫情相关需求以外,在一定程度上也反映了财政压力下政府云资源采购模式的转变。在日趋复杂的市场环境中,云服务商应更多的聚焦于基于客户业务的服务能力提升,通过提供更丰富以及更具性价比的产品组合打造行业护城河。

更多阅读: