- 随着气候变化引发越来越多的自然灾害,保险业当前正提高费率、减少承保范围,甚至完全退出某些市场;

- 加利福尼亚州最大的两家保险公司表示将不再提供房屋保险,这反映了保险公司从风险高发地区撤出的大趋势;

- 政策制定者和保险公司必须共同努力,保护脆弱社区和经济体免受连带气候风险的影响。

气候变化给保险业带来了巨大难题。近年来,极端天气事件发生的频率、严重程度和不可预测性不断提升,颠覆了全球保险公司使用的气候模型和风险管理策略。

气候灾害对全球经济和社会的威胁与日俱增:欧洲出现了破纪录的热浪;南亚遭遇了前所未有的洪灾;最近,加拿大又发生了反常的森林火灾,使美国东北部的大部分地区蒙受烟霾。

持续的严重干旱和相对低湿度正以明显快于气候模型最初预测的速度延长森林火灾季节的长度。

自20世纪80年代以来,全球森林火灾季节延长了27%,而亚马逊、地中海和北美西部森林的森林火灾季节延长尤为明显。新的研究表明,到本世纪末,全球升温幅度将达到2.7℃,气候变化将导致世界大部分地区的森林火灾规模更大、频率更高。

森林火灾带来保险危机

森林火灾危机正在演变为一场保险业危机。近几周,美国加利福尼亚州最大的两家保险公司决定暂停房屋保险政策。

加州是美国人口最多的州,而State Farm和All State作为占据该州20%以上市场份额的保险公司,将不再为住宅和商业房地产提供保险。据这两家公司称,日益增长的巨灾风险、建筑成本历史性地超过通胀目标以及充满挑战的再保险市场使得提供保单难以为继。

两家公司最近在森林火灾保险市场上的损失充分说明了这一点:在2017-2018年火灾季期间,该州保险业损失了相当于二十年的利润。

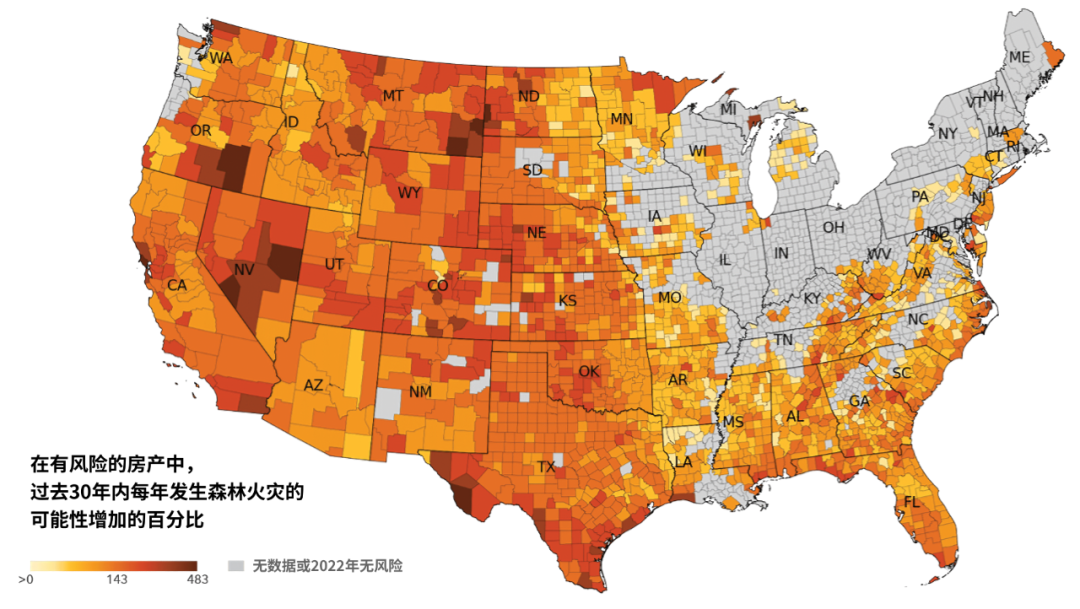

美国各地的森林火灾风险正在急剧增加,驱使易受影响的州减小保险覆盖范围。

图片来源:First Street

加州大部分地区面临成为“保险荒漠”的风险,加剧了该州本就严峻的住房危机,使房主无法获得月供,新建筑停工,并威胁到风险高发地区社区的长期经济健康。

这与佛罗里达州和路易斯安那州等飓风多发州的洪水保险市场十分相似。自1992年安德鲁飓风以来,佛罗里达州一直在艰难维持保险市场稳定。保险公司持续撤出阿密和纳普斯等沿海城市,这一趋势已长达数十年。

随着飓风季节变得更长、强度更大,为这些沿海地区提供保险已使承保人的资产负债表捉襟见肘。承保人的净承保损失已连续两年超过10亿美元。

路易斯安那州正处于保险危机之中,2020年和2021年创纪录的飓风季节加剧了此危机。该州目前正在提供数百万美元的补贴,试图吸引保险公司重返该州。

尽管动荡的气候风险环境给保险市场带来了巨大挑战,但仍有一些方法可以用于应对这些连锁风险。

改进的早期预警系统和人工智能(AI)等新技术能够提高灾害预测和减灾能力,而适应性基础设施投资对于保护社区和经济发展、使其免受气候灾害的影响也至关重要。

加利福尼亚州已经开始进行气候适应投资:该州的新法规不鼓励在火灾易发区建造房屋,并鼓励建造防火屋顶和房屋墙壁底部的不燃空间。

对于企业而言,扩大气候适应性投资的商业需求从未如此明确:由高温引发的气候灾害已造成每天2.02亿的损失,到2050年可能对8000万个全职工作岗位构成威胁。

2023年美国发生的七次自然灾害已经造成了超过10亿美元的损失,而且随着森林火灾季节的恶化和持续时间的延长,这一数字还会增加。

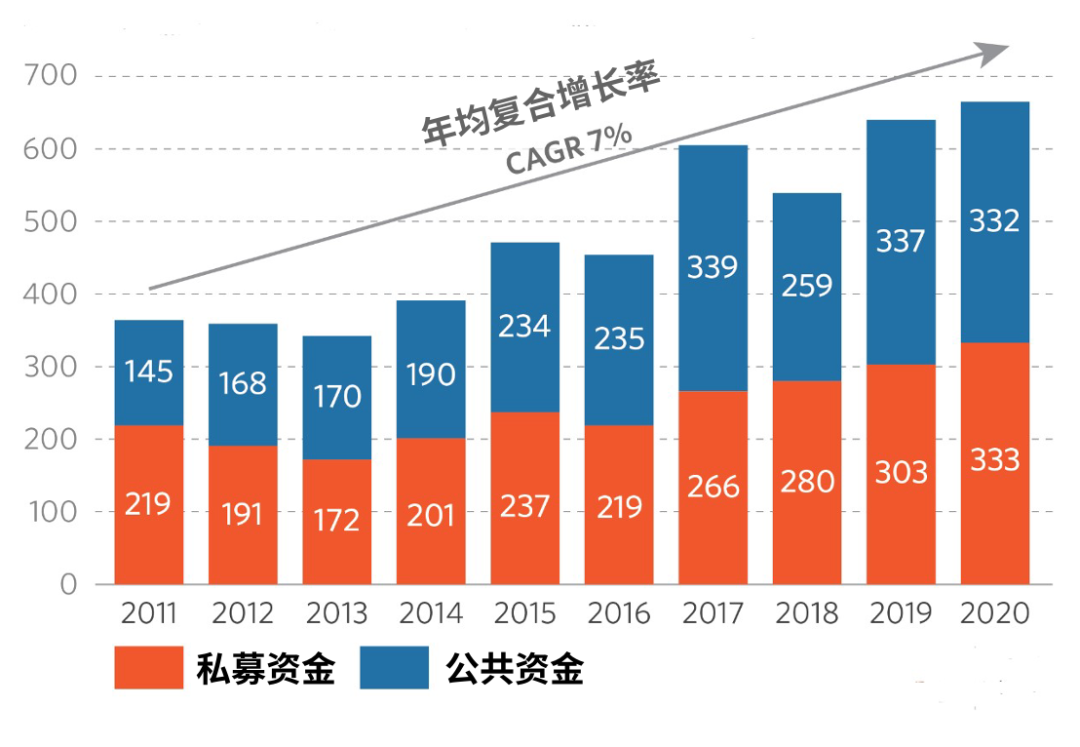

气候适应投资(单位:十亿美元)在过去十年中大幅增加。

图片来源:气候政策倡议

加强政策制定者、监管者和保险业之间的合作也是维持灾害易发地区保险覆盖率的关键。加州保险公司面临的两大挑战——高昂的再保险成本和严格的森林火灾风险定价限制——都可以通过政策方法来解决。

保险公司和政策制定者可以共同调整巨灾风险定价的法规和限额,以准确应对这种多变的气候灾害环境。这需要制定法规确保业主、租户和企业既买得起又买得到保险。

与此同时,随着保险公司退出关键市场,阻止风险敏感定价的政策最终会扼杀保险业。此外,与美国其他州不同的是,加州的保险公司需要承担再保险的全部成本。

鉴于再保险公司对加州气候风险的承保意愿不断降低,制定政策加强再保险渠道,同时将这些成本的一部分转嫁给投保人,似乎是防止加州变成保险荒漠的一条务实之路。

加州应被视为世界上其他许多面临保险荒漠风险地区的案例研究。随着巨灾风险的本质发生改变,政策制定者和保险公司必须推进新的战略并加强合作,以保护全球脆弱的经济体和社区。

来自: 世界经济论坛

更多阅读: